Несмотря на обилие заманчивых предложений от застройщиков, на вторичном рынке затишья не наблюдается. Во многом этому способствует кредитование на покупку недвижимости, в том числе и ипотека на вторичное жилье от Сбербанка. Для удобства клиентов Сбербанк реализовал веб-портал «ДомКлик» – на нем можно предварительно рассчитать сумму выплат по ипотечному кредиту при помощи онлайн-калькулятора, а также оформить заявку на его получение.

Сбербанк предлагает несколько целевых ипотечных программ на вторичное жилье, ориентированных на разные группы заемщиков – молодые семьи, военнослужащих, семьи с двумя и более детьми, а также участников федеральных программ по улучшению жилищной ситуации населения.

| Срок | Первоначальный взнос | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| В рамках акции «Витрина» | от 300 000 | 11% | 10,5% | 10,6% | 11,3% | до 30 лет | от 50% | |||||

| 10,8% | 9,5% | До 2,5 млн. | ||||||||||

| Отказ от оформления страхования жизни | +1% | |||||||||||

| Отказ от услуги электронной регистрации | + 0, 1% | |||||||||||

| Если нет зарплатной карты Сбербанка | + 0,3% | |||||||||||

| Первоначальный взнос более 15%, но менее 20% | +0,2% |

Сбербанк выдвигает определенные требования к недвижимости – это расположение жилья на территории РФ, отсутствие залогов, ареста, иных рисков утраты собственности. А также дом не должен иметь статуса ветхого или аварийного (кроме программ реновации в г. Москва), а в квартире не должно быть неузаконенных перепланировок.

- зарплатная карта банка — если ее нет, то к ставке будет применена надбавка 0,3%;

- электронная регистрация на портале «ДомКлик» (для оформления онлайн);

- мужу/жене придется выступить созаемщиком – возраст и размер дохода при этом не имеют значения.

По последнему пункту исключение делается только в двух случаях:

- у мужа/жены заемщика нет российского гражданства;

- есть брачный договор, где прописаны раздельные права на недвижимость.

Остальные требования таковы:

- возраст от 21 года на дату заключения договора и 75 лет на момент его окончания (65 лет при отсутствии подтверждения дохода);

- Российское гражданство;

- размер стажа – не менее полугода на последнем месте трудовой деятельности;

- количество созаемщиков по кредиту – не более трех человек.

Документы для оформления ипотеки:

- российский паспорт;

- второй документ – военный билет, удостоверение сотрудника федеральных органов, водительские права, загранпаспорт, удостоверение военнослужащего;

- заверенная копия трудовой книжки;

- справка о доходах по форме банка или 2-НДФЛ;

- свидетельство о браке;

- свидетельства о рождении детей;

- для ИП – свидетельство о государственной регистрации, налоговая декларация.

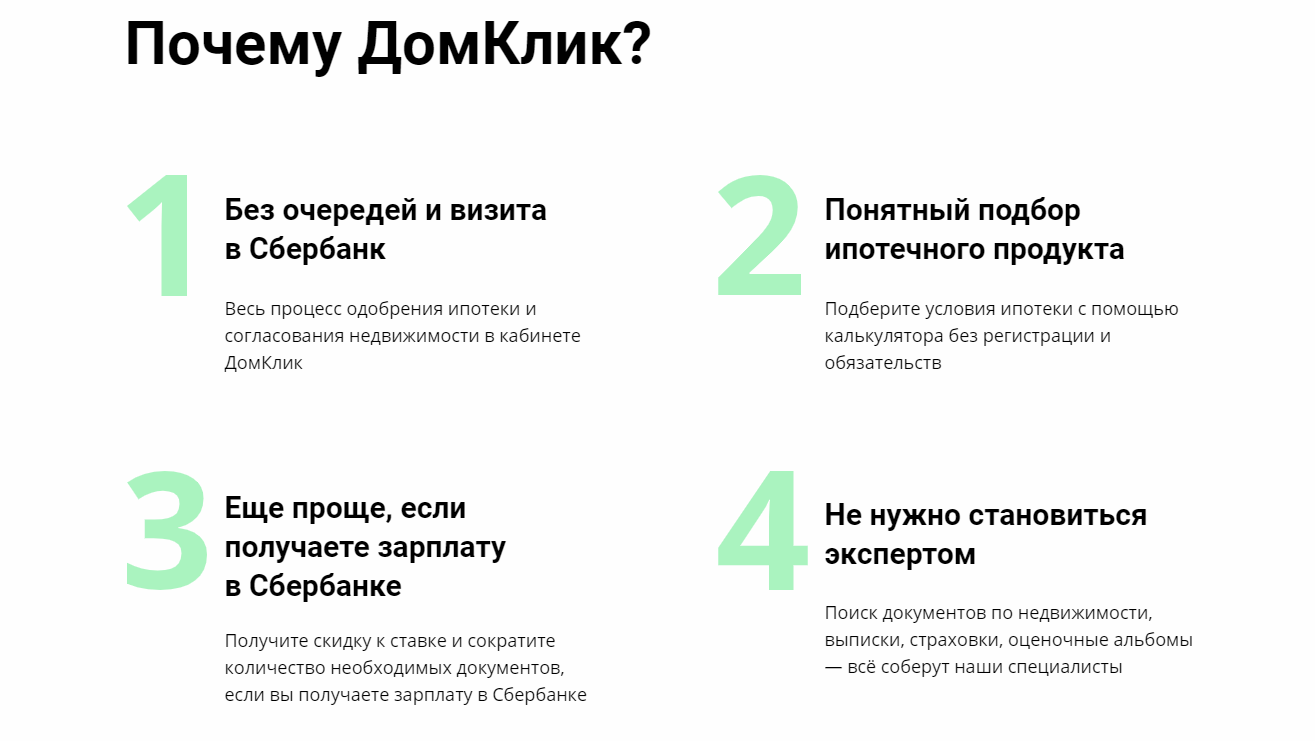

Прежде всего нужно зарегистрироваться на портале «ДомКлик». Предварительный расчет по ипотеке можно сделать и без регистрации. Но для формирования заявки по ипотеке без личного кабинета на портале не обойтись. Заявка рассматривается до 3 рабочих дней. Также подать заявку можно непосредственно в отделении банка, но тогда ставка по кредиту будет выше.

Ипотечный кредит выдается либо по месту, где заемщик зарегистрирован, по месту госаккредитации работодателя клиента, либо по месту расположения приобретаемой недвижимости. Выдача средств может происходить как единовременно, так и по частям.

Кредит гасится равными платежами каждый месяц. Сумму по ипотеке можно погасить досрочно как частично, так и полностью – для этого нужно подать заявление в филиал Сбербанка либо онлайн через личный кабинет Сбербанк Онлайн. Досрочное погашение проводится бесплатно.

Сбербанк довольно лоялен к заемщикам по ипотечному кредитованию. Довольно широкие возрастные границы, долгий период действия договора, возможность привлечения созаемщиков при невозможности подтвердить доход – все это поддерживает неослабевающий интерес к кредитным продуктам банка.

Но есть и недостатки – к примеру, если размер первоначального взноса по договору будет ниже 20%, то ставка по ипотеке будет повышена. Электронная регистрация, за использование которой снижают ипотечную ставку, – это довольно дорогая услуга. Кроме нее заемщику придется заплатить за аренду банковской ячейки, оценку недвижимости и внести взнос по договору страхования.

Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

В настоящее время Сбербанк предлагает сразу несколько вариантов ипотечный кредитов – это:

- новая ипотечная программа, вступившая в 2018 году — ипотека с господдержкой для семей с детьми;

- приобретение строящегося жилища;

- покупка готового жилья;

- ипотека + материнский капитал;

- ипотечное рефинансирование;

- строительство жилого дома;

- недвижимость за городом;

- военная ипотека;

- нецелевой кредит под залог недвижимости.

Конечно, условия по этим программам несколько отличаются, но, как правило, к заемщикам предъявляются примерно одни и те же требования.

Итак, разберем, какие требования предъявляются банком в классическом варианте.

Если речь идет о новостройке, то к жилищу предъявляются следующие требования:

- Купить жилье в готовой новостройке или пока еще строящееся жилье можно у компании-продавца банка. Подробный список продавцов и их предложений можно найти здесь.

- Согласно условиям кредитования срок завершения строительства не ограничивается никакими условиями акции.

- Можно приобрести строящиеся апартаменты.

- Минимальная сумма кредита по новостройкам или строящемуся жилью не должна быть менее 300 тысяч рублей.

- Что же до максимальной суммы кредита, то она должна быть не более 85% договорной стоимости кредитуемого жилого помещения и не более 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

- Что же до географии кредитования, то участвует вся Российская Федерация.

В кредитуемую группу входят компании-продавцы, у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь.

При приобретении готового имущества к жилью предъявляются следующие требования:

- Приобретаться должна не доля жилья, а комната, если вы берете ипотеку на комнату в целой квартире.

- Квартира на вторичном рынке должна нормально отапливаться, снабжаться электричеством и канализацией.

- Если квартира приобретается на последних этажах, то крыша должна быть в нормальном, безопасном состоянии.

Кроме того, определенные требования предъявляются к жилью в зависимости от типа программы. Например, если речь идет об ипотеке с господдержкой для семей с детьми, то в кредит может быть взята только новостройка или строящееся жилье, а вторичный рынок в учет не берется.

По отношению к заемщику предоставляются определенные условия кредитования. Как правило, используется классический вариант требований, но условия могут меняться в зависимости от типа кредитной программы. Так, к примеру, в классическом варианте минимальный возраст клиента должен составлять 21 год, а максимальный – 75 лет на момент погашения кредита.

При этом у заемщика у должен быть наработан определенный стаж работы. Так, человек должен проработать на последнем месте работы как минимум пол года, а всего его стаж работы за последние 5 лет должен составлять как минимум 1 год.

Так же отдельные правила учитываются для созаемщика. Если говорить о созаемщиках, то их должно быть не более трех физических лиц, и их доход так же учитывается при расчете максимального размера кредита.

Супруг или супруга Титульного созаемщика должен или должна быть созаемщиком в любом случае, вне зависимости от его или ее возраста и платежеспособности. Что же до остальных требований, то они аналогичные требованиям к заемщику.

Супруг или супруга не включаются в созаемщики только в том случае, если у них нет Гражданства РФ, либо если у них есть действующий брачный договор.

Что же до всех остальных заемщиков и созаемщиков, то у них обязательно должно быть Гражданство РФ.

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Для того, чтобы оформить ипотеку в Сбербанке, выберите тот кредитный пакет, который заинтересовал вас больше всего, если только вы подходите под его условия. Полный список ипотечных предложений можно просмотреть по ссылке.

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

- Для начала рассчитайте размер ипотечного кредита на калькуляторе. Для этого необходимо пройти по ссылке.

- Далее оставьте свою заявку в одном из отделений банка, либо через интернет. Через интернет это можно сделать по ссылке.

- Если вы собираетесь приобрести квартиру в новостройке, то нужно выбрать понравившееся вам жилье. Варианты новостроек, предлагаемых Сбербанком, можно просмотреть по ссылке.

- В конечном счете вам остается лишь оформить сделку. Помочь вам в этом сможет электронная сделка. Более подробную информацию об электронной сделке можно просмотреть по ссылке. Она же поможет немного снизить процентную ставку по кредиту.

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Сбербанк предлагает множество вариантов того, как именно можно снизить процентную ставку по кредиту. Более подробно об этом можно узнать по ссылке. Так, к примеру, процентная ставка снижается тем, кто получает заработную плату на карту Сбербанка, либо регистрируется с помощью услуги «Электронной регистрации», подробнее о которой можно узнать по ссылке.

Так же при любом типе ипотечного продукта понадобится страховка жилья – иначе банк может не одобрить вашу кредитную заявку.

Многие россияне при необходимости получить ипотеку обращаются в Сбербанк. Объясняется это тем, что именно там предлагают наиболее низкую ставку – от 10,5%, которая не меняется на протяжении долгого времени.

Самую выгодную по процентной ставке ипотеку в Сбербанке могут взять молодые семьи. В рамках этой программы, возраст супругов должен не превышать 35 лет.

Неплохие условия Сбербанк предлагает и тем, кто держит у них зарплатную карту — им проще оформить ипотеку, поскольку банк знает размер дохода и платежеспособность клиента.

Чтобы получить ипотеку в Сбербанке, нужно 2 пакета документов:

- Документы и справки для подачи заявки в банке.

- Набор документов для оформления и покупки жилья.

Физические лица предоставляют в банк:

- Справку 2-НДФЛ с места работы.

- ИНН.

- Паспорта заемщика и его жены/мужа, плюс копии всех их страниц.

- Пенсионное свидетельство.

- Копию сберкнижки с 10% оплаты за ипотеку.

Если продавец жилья, которое вы собираетесь приобрести, находится в законном браке, потребуется получить от него нотариально заверенное согласие супруга на продажу квартиры.

Индивидуальным предпринимателям (ИП) без образования юридического лица , чтобы получить ипотеку в Сбербанке, потребуется предъявить трудовой договор и официально подтвержденную информацию о доходах фирмы за последние полгода. Также ИП в качестве залога оставляет свою недвижимость, машину, участок земли, ценные бумаги или другое равноценное имущество.

Срок рассмотрения заявки на получение ипотеки в Сбербанке занимает от 3х до 10 дней. В случае одобрения, клиенту дается срок в 90 дней для поиска нужного жилья.

Когда квартира найдена, клиент должен собрать пакет необходимых справок – самостоятельно или с помощью агентства по недвижимости.

Рекомендуем выбрать второй вариант, поскольку при сборе документов на деле можно истратить все 3 месяца, отведенные банком на это и немало своих «нервов».

Если вы решили собирать справки сами, вот список требуемых:

Результат оценки недвижимости.- Планировка квартиры и кадастровый паспорт.

- Договор о купле-продаже квартиры.

- Паспорт и свидетельство о браке продавца и его супруги.

- Выписка из домовой книги.

- Согласие на продажу квартиры у супруга, заверенное нотариусом.

Больше подробностей всего процесса получения ипотеки (по каждому её виду) читайте на официальном сайте Сбербанка по адресу www.sberbank.ru .

Когда сборы всех справок закончены, заемщик вместе с продавцом жилья получает сумму ипотеки наличными полностью. Деньги переносятся в банковскую ячейку, ключ от которой передается продавцу. Он вправе их забрать, если сделка удачно состоится и заемщик станет владельцем жилья на полных правах.

Обязательное условие получения ипотеки в Сбербанке – страхование заемщика на все время погашения задолженности.