Квартира – одно из самых дорогих приобретений в жизни большинства россиян. Даже выбрав оптимальную цену, получив скидку и использовав субсидию, можно сделать эту покупку еще выгоднее, вернув себе часть потраченных средств в виде налогового вычета. К сожалению, большинство наших соотечественников, даже зная о возможности такой льготы, отказываются от ее оформления. По данным статистики только 10% россиян подавали заявление на возврат налогов после крупных покупок при том, что знали о такой возможности более половины всех налогоплательщиков. Эксперты утверждают, что главная причина тому – миф о том, что оформление налогового вычета займет много времени и принесет мало пользы, однако это не так. Согласитесь, если вы приобрели квартиру, возврат до 260 000 рублей не станет лишним, потому стоит узнать, как это сделать.

В налоговую службу нужно передать оригинал этого документа, заверенного Вашей подписью.В целях обеспечения оперативности оформления выплат по возмещению НДФЛ, а также во избежание отказов и задержек со стороны контролирующих органов, Вам стоит позаботиться о полноте предоставления всех необходимых документов, а также о правильности их заполнения. Пошаговая инструкция оформления вычета Как же получить налоговый вычет при ипотеке? Существует два варианта — оформить получение возврата напрямую или через работодателя. В первом случае Вы получаете средства через органы налоговой службы, во втором — через работодателя в качестве доплаты к ежемесячным выплата заработной платы.

Разберемся в процедуре возврата средств через налоговую службу на примере пошаговой инструкции. 1 этап. Сбор необходимых документов.

6. Что еще полезно знать

- Если жилье было приобретено по договору мены с доплатой, то право на имущественный вычет сохраняется.

- Если имущество приобретается супругами во время брака, то оно является их совместной собственностью, поэтому оба супруга имеют право на вычет, в том числе право распределить его по договоренности (если квартира стоит 4,5 млн рублей, то каждый из супругов может получить вычет с 2 млн; если квартира стоит 3 млн рублей, то вычет можно распределить, например, так: один супруг получит вычет с 2 млн, второй — с 1 млн рублей).

- При покупке имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами согласно их доле.

С 2014 года каждый из собственников вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, но не более 2 млн рублей. 7.

Перечень документов, необходимых для оформления налогового вычета Чтобы получить имущественный вычет при покупке квартиры в ипотеку, необходимо предоставить в органы фискальной службы документы, оформленные соответствующим образом. В 2016 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным за 2015 году. В 2017 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2019 году и получить вычет по процентам, уплаченным в 2016, 2017 и 2018 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита) В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному и по новому кредиту (пп.4 п.1 ст.220 НК РФ).

Напоминаем, что вычет выплачивают собственнику каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат вычета нужно подавать каждый год.

Каждый собственник подает свой пакет документов. Полагается налоговый вычет и вычет по ипотечным процентам После покупки квартиры в ипотеку можно рассчитывать на 2 вычета – налоговый вычет (по расходам на покупку) и вычет по ипотеке (с расходов на уплату ипотечных процентов).

- Документ, удостоверяющий личность.

При этом получить вычет он сможет по всем фактически уплаченным процентам (с 2013 года).

- Максимальный размер вычета по ипотечным процентам составляет 3 млн. руб. (к возврату 390 тыс.руб.). Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы, и размер вычета по кредитным процентам не ограничен.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом. 3. Какой порядок использования вычета? Допускается вычет по расходам на покупку нескольких объектов недвижимости (порядок действует с 2014 года, до 2014-го — только на один объект).

Налоговый вычет распространяется только на те доходы, с которых был уплачен НДФЛ в год покупки недвижимости (исключение составляют пенсионеры, они могут оформить вычет за три предыдущих года).

Пример расчета Допустим, вы приобрели квартиру за 6 млн рублей. Из них первоначальный взнос — 3 млн рублей, остальная сумма (3 млн рублей) — ипотечный кредит на 10 лет под 11% годовых. Вычет, предоставленный на покупку квартиры, составит 260 тыс.

рублей (с 2 млн рублей), вычет по процентам по ипотеке — 255 тыс. рублей (с 1,96 млн рублей за 10 лет кредита). Если официальная зарплата — 100 тыс. рублей в месяц, то сумма налога (13%), выплаченного государству за год, составляет 156 тыс. рублей. Из расчетов видно, что даже сумму имущественного вычета на покупку можно будет получить примерно за два года. 5.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы, связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д. Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

По каким кредитам и займам можно получить вычет по процентам? Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ). Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то,несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053). Пример: В 2018 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам. Пример: В 2018 году Тамарина Э.М.

Получить возврат налога возможно двумя вариантами. Во-первых, вернуть налог можно по окончанию года за целый год одним платежом через налоговую инспекцию. Во-вторых, возвращать подоходный налог можно ежемесячно у вашего работодателя.

Обратиться к работодателю для получения имущественного вычета при покупке квартиры в ипотеку возможно не дожидаясь окончания календарного года покупки. То есть как только вы получили документы на ваше имя в регистрационной палате обратиться к вашему работодателю вы можете.

- Совершить сделку и получить свидетельство о регистрации права собственности на квартиру на ваше имя в регистрационной палате.

- Обратиться в налоговую инспекцию по адресу вашей регистрации для получения уведомления о вашем праве на налоговый вычет у работодателя. Для этого необходимо подать заявление на выдачу уведомления и приложить справку 2НДФЛ с работы, а также копии документов на купленную квартиру. Прикладывать декларацию не нужно в данном случае. Уведомление вам выдадут в 30 календарных дней согласно установленных сроков.

- С полученным уведомлением и документами на купленную квартиру или дом вы обращаетесь в бухгалтерию на вашей работе. Пишите заявление о предоставлении вам имущественного налогового вычета в связи с приобретением жилья в ипотеку согласно статьи 220 Налогового кодекса РФ. Также вам придется прикладывать справку об уплаченных процентов по ипотеке, чтобы имущественный вычет предоставлялся и на них.

- Со следующего месяца после подачи документов в бухгалтерию Вам произведут перерасчет и ваша заработная плата станет выше на 13 процентов, так как вы не будите уплачивать подоходный налог.

- Уведомление выдается только однажды в год и сроком на один год.

- При смене работы посреди года второе уведомление вам не выдадут за год. Новый работодатель будет с вас взимать НДФЛ. Однако по окончанию этого года вы сможете вернуть этот излишне уплаченный налог. И получить сразу уведомление на следующий год для нового работодателя.

На страницах нашего сайта вы можете найти – как оформить возврат налога при ипотеке через налоговую, найти бланки заявлений и декларации, обратиться за помощью к специалисту.

Другие статьи сайта:

- Возврат налога при покупке земли с домом у работодателяВозврат подоходного налога можно получать не только в налоговой инспекции.

- Предоставление возврата налога при покупке участка у работодателяПолучить возврат налога при покупке участка можно не только в.

- Возврат налога при строительстве на работеВы осуществили строительство дома и получили свидетельство на дом. Теперь.

- Налоговый вычет при строительстве у работодателяЧаще всего налоговый вычет при строительстве получают в налоговой службе.

- Уведомление на налоговый вычет по ипотекеДля получения налогового вычета у работодателя в начале года Вам.

Последнее обновление 2019-01-08 в 10:50

Многим знакомо понятие имущественного вычета и как его вернуть через налоговую инспекцию. Но не все знают, что ту же самую процедуру можно сделать через работодателя. Это право прописано в Налоговом кодексе РФ в п.8 ст.220 . Конечно же, в данном варианте есть свои нюансы, плюсы и минусы. Поэтому, можно выбрать удобный способ для себя.

Пример

Для получения налогового вычета у работодателя есть важное требование — трудовые отношения между физическим лицом и организацией должны осуществляться согласно трудовому договору.

Из этого следует что другие формы договорных отношений исключают право на возврат части уплаченной суммы за покупку жилья. Например, возврат через налогового агента — невозможен, если он не является Вашим работодателем. Налоговая откажет, сославшись на ст. 220 НК РФ, об этом письма Минфина от 5.11.2014 г. №03-04-06/55651, от 11.03.2015 г. №03-04-05/12835 и от 14.10.2011 г. №03-04-06/7-271.

Пример

Пример

- Обратиться с письменным заявлением в налоговый орган по месту жительства, представив справку по форме 2-НДФЛ и все необходимые документы для получения уведомления для работодателя.

- Взять уведомление налогового органа о подтверждении имущественного вычета и представить его в бухгалтерию работодателя;

- написать заявления на имя работодателя о предоставлении вычета и о возврате налога.

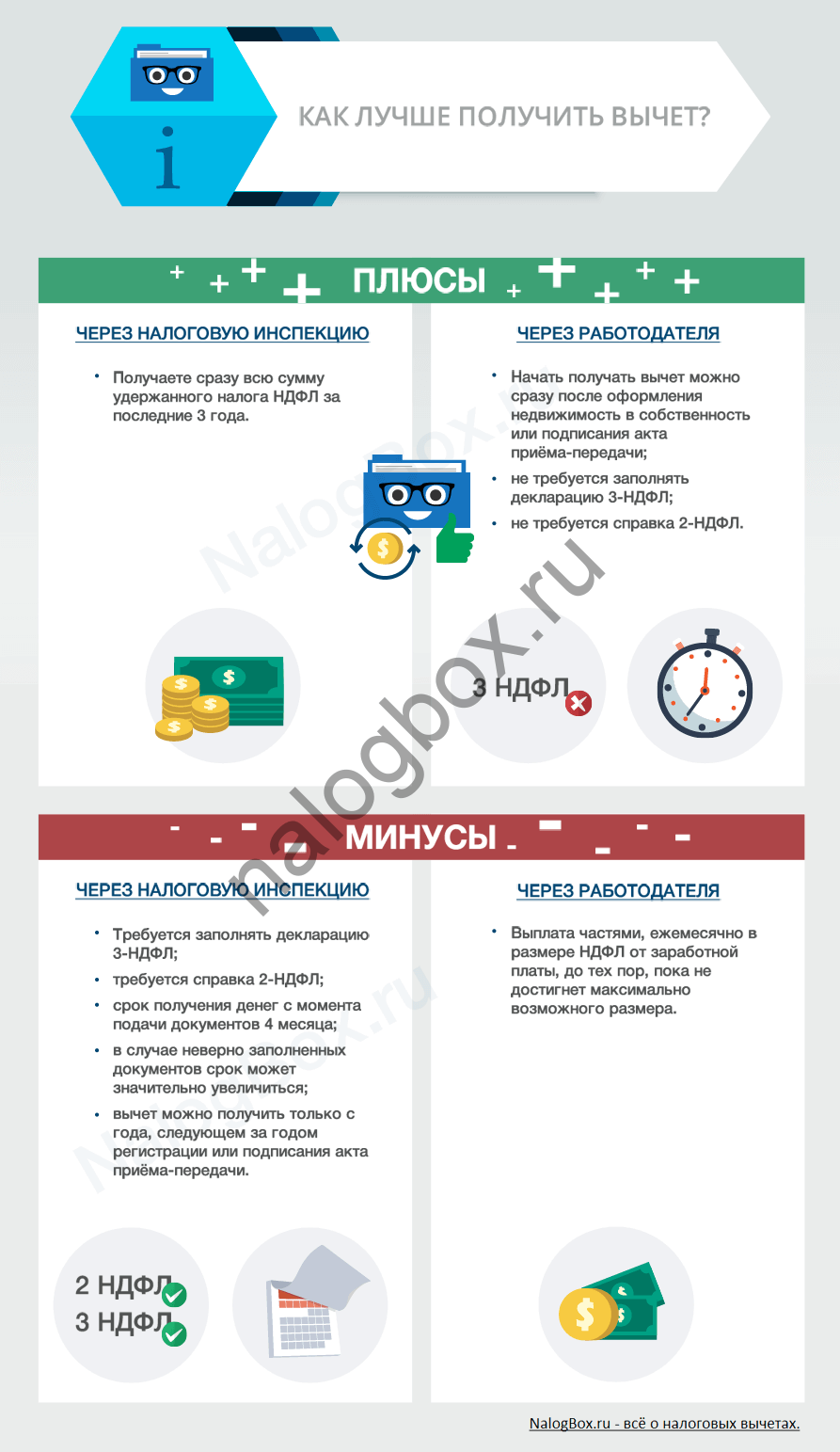

Итак, в чем же различия между получением вычета через налоговую и работодателя и что лучше?

Начнем с того, что итоговая сумма имущественного вычета через налоговый орган или через работодателя остается одинаковой.

- Предоставление документов на вычет, c года, следующего за годом регистрации или подписания акта приёма-передачи(если в новостройке, подробнее здесь).

- Потребуется полный пакет документов, включая 2-НДФЛ и 3-НДФЛ.

- Подать документы на вычет можно лично, выслать почтой ценным письмом с описью вложения в ИФНС по месту прописки, либо онлайн (п.3 и п.4 ст.80 НК РФ).

- Камеральная проверка документов до 3-х месяцев со дня подачи пакета документов (п.2 ст.88 НК РФ).

- Срок возврата денег 1 месяц со дня подачи заявления на возврат налога, но не ранее окончания камеральной проверки документов (п. 6 ст. 78 НК РФ).

- Выплачивается сразу вся сумма удержанного НДФЛ за последние 3 года (если право собственности или акт приема-передачи оформлен 3 года назад).

- Предоставление документов на вычет cразу после оформления недвижимости в собственность или подписания акта приёма-передачи.

- Потребуется не полный пакет документов, не нужно 3-НДФЛ.

- Камеральная проверка 30 календарных дней, начиная со дня подачи заявления с необходимыми документами (письмо Минфина от 18.05.2015 г. №БС-4-11/8256).

- Срок возврата денег начнётся в ближайшую дату получения заработной платы с которой перестанут удерживать НДФЛ.

- Сумма налога, удержанная работодателем с начала года будет перечислена на счет по письменному заявлению на возврат налога.

- Выплата частями, ежемесячно в размере НДФЛ от заработной платы, до тех пор, пока не достигнет максимально возможного размера.

С того момента, как Вы приносите заявление вместе с уведомлением, полученным в налоговой инспекции, в бухгалтерию предприятия, из заработной платы не будут удерживать 13%, согласно письму Минфина от 06.10.2016 г. №03-04-05/58149. Даже если Вы принесли уведомление на имущественный вычет в середине года, Вам не нужно дожидаться окончания налогового периода, для возврата денег.

В сравнительной таблице наглядно видно, что список документов не сильно отличается от списка, который необходимо предоставить в налоговую.

Однако, освобождение от заполнения декларации 3-НДФЛ, значительно упрощает сбор документов, так как из-за неправильного заполнения декларации инспекция откажет в вычете и придется проводить процедуру с самого начала.

- Можно получить сразу после приобретения недвижимости;

- Пакет документов собрать быстрее и проще.

Конечно же, вышеуказанные плюсы являются весомым аргументом для подачи заявления на возврат НДФЛ при покупке квартиры через работодателя.

- Сумма возврата будет поступать на счет частями (через налоговую вся сумма сразу);

- В начале следующего года необходимо подтверждать право на вычет.

В случае, если сотрудник принес уведомление на имущественный вычет в середине года, то оставшаяся сумма вычета за предыдущие месяцы года может быть им получена только по письменному заявлению на возврат налога и только перечислением на его счет.

Эта позиция изложена в п.15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации Президиума Верховного суда РФ от 21.10.2015, доведенная до налоговых органов письмом ФНС РФ 03.11.2015 №СА-4-7/19206@

Пример

Ковалев Д.М. в январе 2018 года купил квартиру, на которую он потратил 1 561 700 руб. В конце мая принес заявление на вычет в налоговую. Инспекция в июне подтвердила уведомлением для работодателя возврат суммы. В этом же месяце Ковалев Д.М. принес это уведомление в бухгалтерию для получения вычета. Расчет:

Заработная плата: 65 500 × 13% = 8 515 руб. (НДФЛ);

1 561 700 × 13% = 203 021 руб. — сумма к возврату.

В течение года за июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь, налог был возвращен в сумме:

8 515 × 7 (месяцев) = 59 605 руб.

Остаток суммы за первые 6 месяцев в размере 8 515 × 5 (месяцев) = 42 575 руб., Ковалёв Д.М. вернёт у работодателя только по письменному заявлению на возврат налога.

В соответствии п.8 ст.220 НК РФ сотрудник, у которого заключен трудовой договор с несколькими компаниями по внешнему совместительству, также вправе рассчитывать на налоговый вычет по месту работы. В данной ситуации, работник может выбрать как одного работодателя, так и несколько.

В случае возврата налогового вычета при покупке квартиры через нескольких работодателей, Вам следует указать в заявлении в каких пропорциях хотите получать деньги с каждого места работы. Для заполнения такого заявления необходимо воспользоваться рекомендуемой формой, утвержденной письмом Минфина от 6.10.2016 г. №БС-4-11/18925, скачать форму можно здесь.

Многие ошибочно думают, что при смене работодателя, либо при реорганизации фирмы можно воспользоваться тем же уведомлением из налоговой на получение имущественного вычета. К сожалению, это невозможно, так как в этом уведомлении указан конкретный работодатель.

Принести то же самое уведомление из налогового органа другому работодателю нельзя.

Необходимо получить в налоговой новое уведомление с новыми реквизитами работодателя реорганизованной фирмы (письмо МФ РФ от 25.08.2011 №03-04-05/7-599).

Если работник увольняется, уведомление остается у работодателя. А для получения имущественного вычета у нового работодателя работнику необходимо обратиться в налоговый орган за получением нового уведомления для этого работодателя.

В случае, когда работник, получая вычет у работодателя по уведомлению, имеет иные налогооблагаемые доходы (например, продал имущество или получил вознаграждение за выполненную по гражданско-правовому договору работу), получить имущественный вычет в полном размере он сможет только по окончании года при подаче налоговой декларации.

Подводя итог статьи, предоставление имущественного вычета в 2019 году работодателем, хочется отметить, что нет определенного ответа, какой способ получения вычета лучше. Здесь необходимо самому налогоплательщику взвесить все плюсы и минусы, принять оптимальный для себя вариант.