Одним из главных вопросов, с которым сталкиваются покупатели объектов недвижимости по договорам кредитования, является вопрос о том, какие выплаты по ипотеке можно получить от государства. Пришло время разобраться в их видах и особенностях предоставления.

Различают три вида ипотечных вычетов:

- основной,

- вычет по процентам,

- дополнительный.

Поговорим о каждом из них более подробно.

Основная выплата предоставляется всем покупателям объектов недвижимости, независимо от того, как именно происходила сделка – по ипотечному кредиту или обычной покупкой (пп.3 п.1 ст.220 НК РФ). Это налоговый вычет, он имеет несколько особенностей:

- его размер – 13 % от суммы сделки, при этом максимальная сумма для расчета выплаты не может превысить 2 млн рублей. Даже если на квартиру вы потратили, например, 2 400 000 рублей, размер возврата будет рассчитан по установленной НК РФ стоимости (2 000 0000 х 0,13 = 260 000 рублей). Таким образом, максимально возможная сумма выплаты не может превысить 260 тысяч рублей;

- право на данный налоговый вычет возникает в момент получения акта приема-передачи недвижимости (когда оформлен договор долевого участия) или свидетельства о регистрации права собственности (когда оформлен договор купли-продажи);

- для расчета суммы выплат указываются как собственные, так и заемные средства. Единовременная выплата по ипотечному жилищному кредиту предоставляется на таких же условиях. Если при приобретении жилья вы взяли ипотеку, с юридической точки зрения эти деньги относятся к вашим расходам, а значит, указываются при подаче документов на возврат потраченных средств.

Данное право предоставляется только в том случае, если квартира куплена в ипотеку. Его величина составляет 13 % от суммы уплаченных вами процентов. При этом:

- Право на получение вычета появляется только после получения права на основной.

- Максимальная величина вычета составляет 3 млн рублей (т.е. 390 тысяч рублей можно вернуть по процентам).

- К вычету принимаются только фактически уплаченные налоги за прошлые налоговые периоды.

- Разберем на конкретном примере применение особенностей налоговых вычетов.

Гражданин Аксенов А.В. в начале 2014 года заключил договор долевого участия на приобретение жилого помещения в строящемся доме на сумму 9 300 000 рублей. При этом в связи с нехваткой денежных средств, он оформил ипотечное кредитование на 7,4 млн рублей. В августе 2016 года покупателю был отдан акт приема-передачи квартиры. Таким образом, право на вычеты возникнет только в 2019 году, причем не играет никакой роли то, что проценты по кредиту Аксенов платил с 2014 года (их величина к 2019 году превысила 2,5 млн рублей).

В 2019 году покупатель должен подать декларацию 3-НДФЛ в местную налоговую инспекцию со следующими вычетами:

- основной – 2 млн рублей (к возврату 260 тысяч рублей),

- процентный – 3 млн рублей (к возврату 390 тысяч рублей).

То есть максимальная величина выплат может составить 650 тысяч рублей.

Дополнительная помощь предоставляется в виде социальных выплат при покупке квартиры. Его размер не имеет фиксированного значения и определяется для каждого муниципального образования индивидуально. О том, какие выплаты положены при ипотечном кредитовании именно в вашем регионе, можно уточнить у органов местного самоуправления. Так, выплата 50 тысяч тем, у кого ипотека, предоставляется молодым семьям в Тверской области. Для его получения необходимо обратиться в МФЦ с заявлением и документами по ипотеке.

Разобравшись с тем, какие выплаты по ипотеке можно получить, пришло время оговорить особенности их получения.

Произвести возврат части уплаченных процентов налоговая инспекция вправе только по тем кредитным договорам, в которых оговорена последующая трата денежных средств на приобретение недвижимости (пп.4 п.1 ст.220 НК РФ). Если в документах по целевому кредиту четко прописано, что заём будет направлен на приобретение/строительство дома или квартиры, вычет предоставят. В противном случае сумма уплаченных процентов возвращена не будет.

В налоговую службу предоставляются следующие документы.

Для основного вычета:

- Налоговая декларация 3-НДФЛ (оригинал).

- Заверенные копии первых страниц паспорта.

- Справка о доходах 2-НДФЛ (оригинал).

- Заявление на получение вычета.

- Заверенная копия договора-основания приобретения жилья (купля-продажа или долевое участие).

- Заверенные копии платежных документов, подтверждающих факт оплаты объекта недвижимости.

- Заверенная копия акта приема-передачи квартиры (если имеется).

Для вычета по процентам:

- Заверенная копия кредитного договора.

- Справка об удержанных процентах за отчетный период. Ее можно получить в отделении банка, который выдал ипотеку или целевой кредит.

Если вам еще не вернули сумму основной выплаты, то заявлять о возмещении расходов по оплате процентов можно не сразу. Как только основной вычет будет получен в полном объеме, вы можете добавить в декларацию 3-НДФЛ величину уплаченных процентов, доложить необходимые документы и подать заявку на второй вычет.

Налоговый вычет при ипотеке

При покупке квартиры в ипотеку можно вернуть не только часть стоимости жилья.

Также вполне возможно вернуть и проценты, заплаченные по ипотечному кредиту.

Для этого государством предусмотрена такая льгота, как налоговый вычет. Для использования подобной возможности нужно внимательно изучить налоговое законодательство.

Что это такое и как им можно воспользоваться стоит рассмотреть подробнее.

Налоговый вычет – это та сумма, на которую налоговая база становится меньше, и установленная законодательно, в Налоговом кодексе РФ. Согласно этому документу существуют следующие виды налоговых вычетов:

- стандартные, определяемые статьей 218 НК РФ (дают возможность на получение возмещения налогов некоторым категориям граждан, например: инвалиды, родители несовершеннолетних детей, ветераны);

- социальные, определяемые статьей 219 (предоставляются на лечение или обучение, а также пенсионерам, заключившим договор негосударственного пенсионного обеспечения, и т.д.);

- имущественные, определяемые статьей 220 (предоставляются при продаже или покупке имущества, например, квартиры, земельного участка и т.п.);

- профессиональные, определяемые статьей 221 НК (касаются авторских вознаграждений, прибыли от продажи патентов на изобретения и других результатов интеллектуальной деятельности);

- инвестиционные, определяемые статьей 219.1 (предоставляемые, например, при погашении ценных бумаг или при операциях, связанных с индивидуальным инвестиционным счетом).

Сумма налогового вычета ограничивается государством 2 млн. рублей, и его получение возможно только в сумме уплаченного налога.

Остановимся на налоговом вычете, связанном с приобретением жилья в ипотеку.

Текстом статьи 220 НК РФ дается право каждому человеку единоразовую возможность воспользоваться возмещением налога при покупке квартиры, земельного участка под строительство жилья, или их части.

Это можно сделать только в том случае, если человек трудоустроен официально и регулярно платит подоходный налог в казну государства.

Неофициально работающее или нетрудоустроенное лицо получить возврат налога не может, так как не платит их.

Законом дается право на получение НВ любому резиденту РФ, имеющему официальное трудоустройство, и за которого работодатель выплачивает государству ПДН (подоходный налог) в сумме 13% от его заработной платы. Налоговый вычет человек может получить в таких случаях:

- при покупке недвижимости (квартира, дом, комната или их части);

- при строительстве собственного жилья своими силами;

- при обустройстве нового жилья путем ремонтных или отделочных работ

- при покупке новой недвижимости с оформлением ипотечного кредита (право предоставляется на возврат процентов, уплаченных по ипотеке).

При покупке квартиры в ипотеку налоговый вычет можно получить по двум составляющим:

- стоимости квартиры;

- процентам, выплаченным по ипотечному займу.

Как правило, в первую очередь производится возврат налога по стоимости, а уже потом – по процентам.

В пункте 1 текста статьи 220 НК РФ оговариваются два случая получения возмещения налога в зависимости от того, когда имущество было куплено:

- Квартира покупалась до 1.01.2014 года. Тогда возможностью получения возмещения налога можно воспользоваться только единожды. От той суммы, которая была уплачена при покупке, зависит и сумма НВ. В случае если квартира была приобретена за 600 тысяч рублей, то сумма возмещаемого подоходного налога (НВ) составит 13% от этой суммы, и будет равняться 78 тыс. рублей.

- Квартира была приобретена в период после 1.01.2015 года. Тогда НВ может возвращаться неоднократно, в максимальном пределе – 260 000 рублей, что составляет 13% от 2 миллионов рублей, установленных законодательством в качестве предельной суммы. Т.е. за каждый прошедший год по закону можно вернуть сумму уплаченного подоходного налога, которую работодатель выплачивает с заработной платы работника. Остаток суммы можно вернуть в последующие отчетные годы, до тех пор, пока этот лимит не будет исчерпан.

Если было куплено 2 квартиры, и их суммарная стоимость больше или равна 2 млн., то налоговый вычет будет рассчитываться именно с этой суммы, и составит 260 тысяч рублей.

Если квартира покупалась в кредит, то сумма налогового вычета увеличивается на фактическую сумму выплаченных процентов, точнее на 13% от фактической выплаты.

Если, к примеру, сумма выплаченных процентов составляет 2 млн. рублей за 10 лет, то с этой суммы заемщик вправе получить еще 260 тысяч, помимо налогового вычета со стоимости купленного жилья.

Предельная сумма, которая может быть выплачена по процентам в виде налогового вычета, составляет 390 тысяч рублей, что соответствует 13%от 3 млн., установленных законом (пункт 4 статьи 220 НК РФ).

Для того чтобы воспользоваться правом на возврат части средств, потраченных на приобретение новой квартиры, и процентов, выплачиваемых банку за пользование ипотечным кредитом, в качестве налогового вычета, необходимо обратиться в отдел налоговой инспекции, расположенный по месту жительства.

- копия паспорта резидента РФ;

- копия договора купли-продажи на приобретенное имущество (оригинал иметь при себе);

- документы, свидетельствующие о праве собственности на недвижимость (свидетельство о праве на собственность, акт передачи в собственность, если покупка совершалась по договору долевого участия в строительстве);

- копии чеков или выписки из банка, подтверждающие факт оплаты приобретенного имущества и ежемесячные выплаты процентов по ипотеке;

- справка из финансового учреждения, в которой купленное жилье указывается в качестве объекта залога (выдается в банке на основании кредитного договора);

- договор займа;

- копия свидетельства ИНН;

- справка формы 2-НДФЛ с места работы;

- декларация о доходах за прошедший период календарного года по форме 3-НДФЛ;

- заявление о возврате налогового вычета, заполненное собственноручно.

При покупке долевой собственности сумма налогового вычета распределяется соответственно между всеми собственниками квартиры, в соответствии с их долями в ней.

Это касается и стоимости самого объекта недвижимости и процентов по ипотеке. Этот принцип распространяется и на супругов.

Стоит заметить, что передать свою долю НВ одному из участников долевой собственности нельзя.

Если же недвижимость приобретается при общей совместной собственности, то НВ по желанию может распределяться или на всех участников или на одного. Это же касается и налогового вычета по процентам ипотечного кредита.

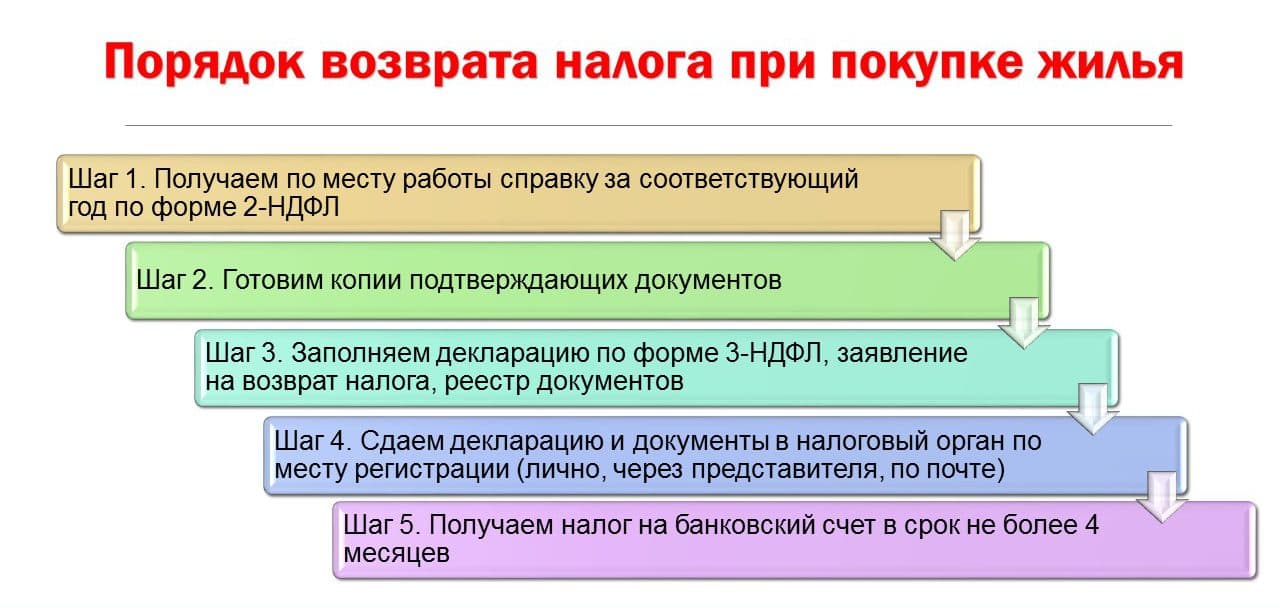

Пакет документов вместе с заявлением нужно подавать в территориальный орган налоговой инспекции по месту жительства. Лучше всего это делать в начале календарного года.

Декларация о доходах формы 3-НДФЛ может подавать как за один, так и за три прошедших года.

После того, как налоговый инспектор проверит весь предоставленный пакет документов и заявление, если все сделано правильно и присутствуют все необходимые документы, на банковский счет заявителя поступит сумма налогового вычета, соответствующая рассчитанному.

Если полученная сумма меньше максимума (260 000 рублей, при условии, что недвижимость стоит более 2 млн. рублей), то на следующий год всю процедуру нужно повторить.

Сумма налогового вычета по процентам ипотечного кредита рассчитывается отдельно от стоимости жилья, и налоговый вычет по ней будет возвращаться после того, как будет получена сумма налогов по стоимости жилья.

Получить налоговый вычет можно не только посредством обращения в налоговую инспекцию. Это можно сделать, обратившись непосредственно к работодателю.

В таком случае заработная плата с того месяца, в котором было подано заявление, будет начисляться полностью, без вычета подоходного налога, до тех пор, пока не будет исчерпан лимит налогового вычета.

Для этого пакет документов на возврат налога нужно предоставить в территориальную налоговую инспекцию, но приложить заявление на выдачу уведомления на право получения налогового вычета. Такое заявление пишется в произвольной форме.

Через 30 дней нужно прийти в налоговую инспекцию и получить уведомление, копия которого предоставляется работодателю.

Согласно Налоговому кодексу РФ, при покупке недвижимости (квартиры, дома, земельного участка) посредством банковского кредита, Вы можете вернуть часть ранее уплаченных средств. Процедура налогового вычета при покупке квартиры в ипотеку позволяет Вам как собственнику имущества получить возмещение суммы подоходного налога. В статье мы расскажем о том, что такое налоговый вычет НДФЛ, как вернуть налоговый вычет при покупке квартиры в ипотеку. Какие особенности данной процедуры при покупке недвижимости в ипотеку, а также о том, как владельцу недвижимости оформить вычет и какие документы для этого нужны.

Вы имеете право на получение имущественного вычета:

- оформляя ипотеку на покупку квартиры, комнаты, доли собственности в новострое и т.п.;

- получая банковский кредит на строительство дома.

Законодательство позволяет получить налоговый вычет также на проценты по ипотеке, а не только на тело кредита. Стоит подчеркнуть, что оформление кредита должно носить исключительно целевой характер. Имеется ввиду, что Вы получаете право на возврат только в том случае, когда целью получение кредитных средств по договору является приобретение жилья либо его строительство. В случае, если фактически Вами были израсходованы средства на приобретение жилья, в то время как в договоре банковского займа указаны потребительские цели, претендовать на налоговый вычет Вы не можете.

Важно знать, что стоимость жилья, приобретенного у связанных лиц (супруг/супруга, родители, прочие родственники, работодатель и т.п.), налоговому вычету не подлежит. На вычет также не могут рассчитывать юридические лица (организации, приобретающие недвижимость в производственных и прочих целях), а также индивидуальные предприниматели.

Если недвижимость приобретается в ипотеку, то, помимо вычета по расходам на ее покупку, заемщик может получить вычет по расходам на погашение процентов по целевому кредиту.

Таким образом, максимальная сумма вычета (13%) в первом случае составит 260 тыс. рублей, во втором — 390 тыс. рублей. В какой момент возникает право на использование вычета?

При покупке готового жилья — в момент регистрации права собственности.

При покупке строящегося жилья — в момент получения акта приема-передачи.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом.

Имущественный вычет при покупке квартиры в ипотеку не может получить безработный – поскольку у него нет доходов, облагаемых НДФЛ по ставке в 13%. По этой же причине нельзя вернуть НДФЛ и коммерсанту на патенте, упрощенке или вмененке.

Налоговый вычет актуален для бизнесмена на общей системе налогообложения. Если человек работает в нескольких местах, то его доходы по каждому месту работы суммируются. Помимо зарплаты для имущественного налогового вычета учитывается и сдача в аренду имущества, продажа жилья или транспорта.

Учтите! Дивиденды, хоть и облагаются подоходным налогом в размере 13%, в качестве налоговой базы для имущественного вычета при покупке квартиры в ипотеку не засчитываются (Письмо Минфина России от 15.04.2014 г. №03-04-06/17162).

Получить вычет при покупке квартиры в ипотеку разрешается если вы сами оплатили покупку. Если же за вас платит работодатель, то вычет вам не положен. Не получите вы и вычет за жилплощадь, купленную у супруга, ребенка, родителя, опекаемого (ст. 105.1 НК РФ). На приобретение жилья можно расходовать средства материнского капитала, но тогда вычет положен только с суммы, уплаченной сверх маткапитала.

Напоминаем! Имущественный вычет предоставляется только на недвижимость в России.

Какой алгоритм получения имущественного налогового вычета при покупке квартиры в ипотеку? Вы купили квартиру и заключили ипотечный договор с банком. После получения свидетельства о праве собственности вы можете собирать документы для использования права на имущественный вычет.

Внимание! Получить налоговый вычет на квартиру за проценты по ипотеке нельзя сразу на всю сумму процентов, которые вы должны будете заплатить банку. Вычет дается только по непосредственно произведенным расходам.

Взяв квартиру в ипотеку, налоговый вычет можно получить двумя способами:

- в налоговой инспекции – по окончанию календарного года инспекторы рассчитают сумму вычета и сравнят с уплаченным вами за год НДФЛ. Если заплатили НДФЛ меньше, чем должны получить обратно, то в следующем году снова подаете документы в инспекцию и получаете остаток вычета. И так до тех пор, пока полностью не исчерпаете вычет. Если квартиру вы купили давно, допустим, в 2010 году, а на вычет подали документы в 2016 году, то возмещение подоходного налога вам посчитают, исходя из сумм налога, перечисленных за последние три года.

- у работодателя – такой способ появился у граждан с 2015 года. Получив в ИФНС уведомление, работник относит его к работодателю (вычет можно получать не только по основному месту работы, но и по совместительству) и работодатель перестает удерживать подоходной налог с работника – до тех пор, пока не закончится календарный год или исчерпается вычет. Если уволились и нашли новое место работы – извольте брать уведомление для нового работодателя.

Внимание! Сдать документы в ИФНС для получения вычета у работодателя можно сразу же после получения свидетельства о регистрации права собственности на квартиру. А вот для получения вычета непосредственно у налоговиков нужно дождаться конца календарного года.

Поясним на примере, чем отличаются два способа получения налогового вычета при покупке квартиры в ипотеку.

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

- Заполняем налоговую декларацию (по форме 3-НДФЛ).

- Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Подготавливаем копии документов, подтверждающих право на жильё, а именно:

-

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

-

По законодательству РФ, получить имущественный вычет можно лишь при соблюдении всех необходимых пунктов:

| Человек является совершеннолетним и дееспособным гражданином РФ | налоговым резидентом, то есть с его доходов идут отчисления в бюджет |

| Вернуть можно лишь часть уже понесенных по факту расходов | а не платежей будущего периода |

| Возврату подлежит часть первоначального взноса по ипотеке | уже погашенного основного долга и процентов |

| Не получится вернуть суммы, которые пришлось взять в банке | в виде потребительского кредита и потраченных в последующем на покупку жилья |

| Расходы могут касаться уже возведенного или только строящегося жилья | главное, чтобы оно находилось на территории РФ |

| Покупка может быть оформлена и в долю | наиболее яркий пример – супругами или родителями и детьми |

| Максимальная сумма, с которой можно вернуть уплаченный налог | 2 миллиона рублей по основному долгу и 3 миллиона рублей по процентам |

| Если предельная сумма не израсходована | то в последующем можно вернуть налоговый вычет и при покупке другого жилья |

| Если расходы были покрыты не собственными или заемными средствами | а иными лицами, в том числе и бюджетом, то ни о каком вычете и речи быть не может |

| Также не будет признана сделка между взаимозависимыми людьми | проще говоря – близкими родственниками, к примеру, между родителями и детьми, сестрами и братьями и т.п. |

| При неполном возврате вычетов в налоговом периоде | их остаток переносится на следующие налоговые периоды, до тех пор, пока все причитающееся по закону не будет полностью возвращено |

Для того чтобы из бюджета вернуть ранее уплаченные налоги, нужно заполнить специальную декларацию – 3-НДФЛ.