Для того, чтобы не ошибиться с выбором, вам необходимо обязательно рассчитать платежи по кредиту. Воспользуйтесь калькулятором, который легко с этим справляется. Он подходит для потребительских, авто, ипотеки и других видов кредитов.

Большинство банков при кредитовании физических лиц использует аннуитетную схему. Все проще пареной репы. Это значит, что сумма ежемесячной выплаты для погашения долга будет одинаковой во всех месяцах. То есть вам как клиенту надо только знать сумму ежемесячной выплаты — и все. Весь срок кредита она будет неизменна.

Банк, однако, скрыл в аннуитетной схеме мульку для самого себя. Дело в том, что хотя ваш платеж и неизменен, меняется структура этой выплаты. Первые месяцы вы платите по большей части проценты, и лишь ближе к концу срока — основное тело займа. Таким образом банк гарантирует себе прибыль в виде уплаченных вами процентов.

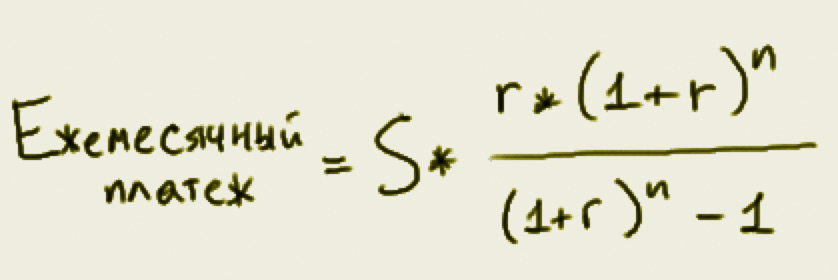

Формула расчета ежемесячного платежа по кредиту при аннуитетной схеме выглядит вот так:

S — сумма кредита,

r — месячная процентная ставка,

n — количество месяцев, на которое вы берете деньги.

Обратите внимание, что r — это не то же самое, что годовая процентная ставка. Для ее получения нужно маленькое дополнительное вычисление.

Пусть R — годовая ставка, обозначенная банком. Тогда

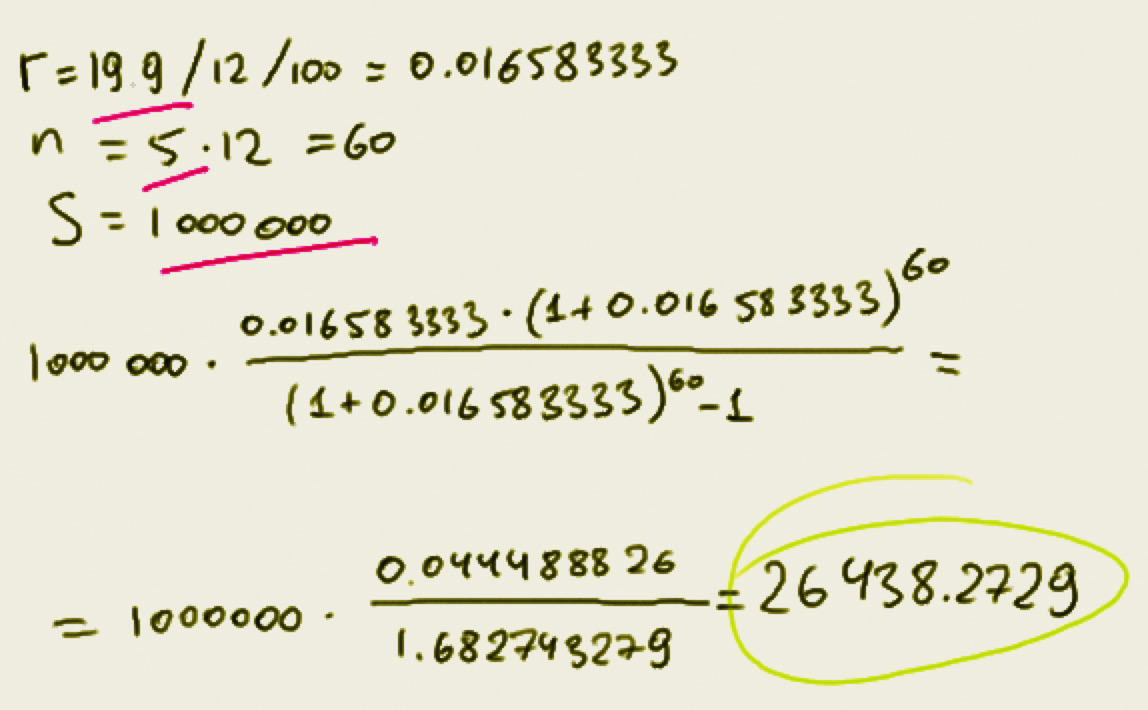

Проиллюстрируем описанное выше. Допустим, вы хотите получить в кредит 1 000 000 рублей под 19.9% и планируете расплатиться за 5 лет.

Итак, ваша ежемесячная выплата составит 26438 рублей 30 копеек.

Когда вы обращаетесь за займом, банк предоставляет вам график его погашения. На этом можно было бы успокоиться, взять деньги и наслаждаться покупкой. Однако, если вы хотите знать есть ли в этом графике зарытые скелеты и подводные камни, вам будет полезно рассчитать платежи по кредиту самостоятельно описанным выше способом.

Это нужно потому что в этой статье описана формула, очищенная от любых возможных накруток. Если цифры, полученные при помощи калькулятора и цифры, предоставленные банком отличаются в сторону банка, это точно индикатор того, что вам всучили скрытые проценты.

Требуйте подробного разъяснения от менеджера или просто смените банк на более честный.Всегда есть из чего выбрать, поэтому чем выше ваша финансовая грамотность, тем толще ваш кошелек.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

И в том и в другом случае банк начисляет проценты. Сегодня, в рамках повышения уровня нашей финансовой грамотности узнаем, как проверить начисление процентов, поговорим об общих подходах к порядку начисления процентов.

Для того, чтобы проверить правильность начисления банком процентов по кредиту или вкладу, начнем с основной теоретической информации. Порядок начисления процентов регламентирован законодательными актами и нормативными документами Центрального Банка Российской Федерации, более того, требования по порядку начисления процентов для каждого банка едины и обязательны.

Так, основным документом, в соответствии с которым любой банк осуществляет начисление и уплату процентов, является Гражданский кодекс, а также внутренние нормативные документы Центрального банка.

Не забывайте, отношения между банком и вкладчиком, а также между банком и заемщиком, основываются только на основании заключенных договоров.

В соответствии с нормативными документами Центрального банка, начисление процентов может осуществляется по одному из четырех способов:

- по формуле простых процентов;

- по формуле сложных процентов;

- с использованием фиксированной процентной ставки;

- с использованием плавающей процентной ставки.

Если в договоре между банком и клиентом не установлен порядок начисления процентов, то начисление процентов осуществляется только по формуле простых процентов, с установленной договором фиксированной процентной ставкой.

При начислении процентов по кредитам или вкладам в расчете участвуют размер процентной ставки (в процентах годовых), установленные договором, и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется фактическое количество календарных дней в году (365 или 366 дней).

Для проверки начисления процентов необходимо взять в руки ваш договор с банком, в котором определены основные условия договора. Если вы проверяете правильность начисления процентов по кредитному договору, возьмите график гашения кредита.

Не будет лишним и калькулятор, с помощью которого мы будем считать.

Общие требования для начисления процентов можно сформулировать следующим образом: проценты начисляются со дня, следующего за днем получения кредита или размещения вклад, по день включительно, т.е. по дату погашения кредита или получения (выплаты) вклада.

Основная формула для начисления процентов (формула простых процентов):

(Сумма вклада или кредита * количество дней * процентная ставка)/(365 (366) * 100)

Например, проверим начисление процентов по вкладу: сумма вклада 25 000 рублей, процентная ставка 12 % годовых, срок действия вклада 91день, проценты выплачиваются по окончании срока вклада, количество дней в году 365.

25 000 * 91 * 12

——————— = 747,95 рублей

365 * 100

Эту же формулу можно посчитать так (удобнее для расчета на калькуляторе):

25 000 * 91 * 12 / 36500 = 747,95 рублей

Таким образом, размер процентов по вкладу в этом случае будет составлять 747,95 рублей.

Обратите внимание, эта формула подходит для вкладов, у которых выплата процентов осуществляется в конце срока вклада.

Если по договору банковского вклада (депозита) предусмотрено ежемесячное причисление начисленных процентов к остатку вклада, т.е. начисленные за месяц проценты увеличивают сумму вклада, проверку начисления процентов делаем следующим образом.

Например, сумма вклада 25 000 рублей, процентная ставка 12 % годовых, срок действия вклада 91 день, проценты ежемесячно увеличивают сумму вклада, количество дней в году 365.

1. Первый месяц начисления процентов:

25 000 * 30 * 12 / 36500 = 246,58 рублей

2. Второй месяц начисления процентов:

Сумма вклада увеличилась на сумму начисленных в первом месяце процентов

25 246,58 * 31 * 12 / 36500 = 257,31 рублей

3. Третий месяц начисления процентов

Сумма вклада снова увеличилась на сумму начисленных во втором месяце процентов

25 503,89 * 30 * 12 / 36500 = 251,55 рублей

Всего, за период действия вклада мы получили 755,44 рубля начисленных процентов.

Помимо того, что мы научились проверять начисление процентов, мы еще и увидели, что вклады, по которым предусмотрено увеличение суммы вклада на размер начисленных процентов гораздо выгоднее, чем вклад, по которому такого условия нет.

Аналогичным образом можно проверить, правильно ли банк начисляет проценты по кредиту.

Практически все условия кредитных договоров предполагают ежемесячное начисление и уплату процентов, также ежемесячно уплачивается и часть основного долга по кредиту. Платежи по кредитному договору осуществляются, как правило, в один день.

Предположим, сумма кредита составляет 150 000 рублей, процентная ставка 18 % годовых, в году 365 дней, основной долг гасится по графику: первый платеж 9 000 рублей, второй платеж – 9 500 рублей, третий платеж – 10 000 рублей, и т.д.

1. Первый месяц начисления процентов.

Так как в первом месяце пользования кредитом платежи по основному долгу мы пока не делали, то считаем проценты исходя из всей суммы кредитного договора.

150 000 * 31 * 18 / 36500 = 2 293,15 рублей.

Проценты за первый месяц пользования кредитом составят 2 293,15 рублей, соответственно, платеж по кредиту за первый месяц будет составлять 11 293,15 рублей.

2. Второй месяц начисления процентов.

Мы с вами уже оплатили первый платеж по основному долгу, соответственно остаток кредита составляет 141 000 рублей (150 000 – 9 000 = 141 000).

141 000 * 30 * 18 /36500 = 2 086,03 рубля.

Проценты за второй месяц пользования кредитом составят 2 086,03 рубля, соответственно платеж по кредиту за второй месяц составит 11 586,03 рублей.

3. Третий месяц начисления процентов.

Для проверки правильности начисления процентов в третьем месяце, сначала из остатка кредита вычитаем сумму, погашенную во втором месяце: 141 000 – 9 500 = 131 500 рублей.

131 500 * 31 * 18 / 36500 = 2 010,33 рубля.

Аналогично проверяем правильность начисления процентов в оставшиеся периоды действия кредитного договора. Такой способ проверки процентов подходит как для дифференцированных, так и для аннуитетных платежей по кредитным договорам.

Не забывайте, для проверки правильности начисления процентов в формулы необходимо не только поставить ваши данные по вкладу или по кредиту, но и считать исходя из количества календарных дней в месяце, за которые начислялись проценты!

Если Ваш расчет не совпал с расчетом банка, в котором у вас открыт депозит или получен кредит, не стесняйтесь подойти в банк к специалисту и спросить, каким образом происходит начисление процентов.

Ведь это ваши деньги, и, соответственно Ваши доходы или расходы.

Для расчета досрочного погашения кредита нужно

- Рассчитать ежемесячный платеж

- Рассчитать сумму досрочного погашения

- Рассчитать, как изменится срок или сумма очередного платежа при досрочном погашении

Давайте разберемся, как же проводится расчет. После платежа 12 февраля 2012 года сумма основного долга составит 975733.43. Отнимем от этой суммы сумму досрочного погашения и сумму в погашение основного долга за февраль.

Она равна 12203.13. В итоге получим ежемесячный платеж по указанной выше формуле 19931.25 Рассмотрим графики платежей, полученные с помощью кредитного калькулятора и с сайта Сбербанка РФ.

Поэтому для организации не нужно обращаться в суд или куда-то еще. Виды Основные виды независимых экспертиз по кредитным договорам:

- Проверяется наличие любых его задолженностей, в том числе и с другими партнерами.

- Рассчитывается прибыль от сделки и ее целесообразность для обеих сторон.

- Проводятся налоговая, финансово-кредитная, инженерно-экономическая, судебно-финансовая проверки.

- Составляется заключение и выдается заказчику экспертизы.

- В налоговую договоров входят такие этапы:

- Анализ деятельности клиента в экономическом ключе.

- Анализ налоговых и бухгалтерских документов клиента.

- Определение норм налоговой системы, которые могут быть применены для конкретного договора.

- Оценка общего размера налогов, которые должны быть уплачены по договору.

- Создание рекомендаций о том, как оптимизировать размер налогов.

- Выдача рекомендаций заказчику.

Юридическая и прочие экспертизы отличаются только целями.

заверяется подписью эксперта.

При производстве повторной или дополнительной экспертизы во вводной части должны быть изложены также сведения: ü о первичных экспертизах, в том числе, кем и когда они проведены; ü номер на повторное рассмотрение; ü мотивы назначения повторной и дополнительной экспертизы, указанные в постановлении (определении) о ее назначении. Если комплексной экспертизе предшествовало производство отдельных экспертиз, результаты которых имеют значение для решения общего вопроса, во вводной части заключения должны приводиться данные об этих экспертизах.

В исследовательской части заключения эксперта-бухгалтера необходимо указать: · методы и приемы исследований, которые описываются доступно для понимания лицам, не имеющим бухгалтерских (экономических) познаний, а также подробно,

Перед специалистом бул поставлен вопрос: на апрель 2014 года и октябрь – ноябрь 2015 года? • Дата выдачи кредита: 18.07.2011 года; • Сумма выданного кредита: 1 166 115 рублей; • Годовая процентная ставка: 14%; • Срок кредитования: 5 лет (60 месяцев); • Число платежей в год: 12 платежей.

Сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения. Президиум Высшего Арбитражного Суда Российской Федерации Информационное письмо №141 от 20.10.2010 года

О правомерности банка начислять проценты после решения суда Расчет начислений и списаний по кредитному договору после вынесения судебного решения от 11 апреля 2014 года вынесенного Анжеро-Судженским городским судом по гражданскому делу №.

Мария Хабарова, Советник Правового департамента Ассоциации российских банков.

Елена Куличева, независимый эксперт. Почему же кредит при аннуитетных платежах такой дорогой и можно ли как-то снизить расходы? Нет ли здесь ущемления прав заемщика?

И нужно ли что-то менять в законодательстве?

Главное, что проценты при любом методе начисляются на остаток задолженности. Сергей Будылин, юрист компании Roche & Duffay.

Требуя возврата процентов при досрочном погашении, заемщик отказывается платить за использование денежных средств не в будущем, а в прошлом!

Экспертиза кредитных договоров.

Адвокат. +38 (093) 610-93-10 Экспертиза кредитных договоров. Адвокат. +38 (093) 610-93-10 При правильной мотивировки ходатайства, суды удовлетворяют их и назначают по кредитному договору независимую судебную экспертизу.

Экспертиза кредитных договоров. Адвокат. +38 (093)610-93-10 Перед заключением кредитного договора, банки обязаны предоставить потребителю в письменной форме информацию об условиях кредитования, а также ориентировочную совокупную стоимость кредита, отметив при этом следующее: а) наименование и местонахождение банка — юридического лица и его структурного подразделения; б) условия кредитования, в частности: в) ориентировочную совокупную стоимость кредита с учетом: г) другие условия, предусмотренные законодательством. В случае предоставления кредита в иностранной валюте банки обязаны во время заключения кредитного договора: Экспертиза кредитных договоров.

Адвокат. +38 (093) 610-93-10 Экспертиза кредитных договоров. Адвокат. +38 (093) 610-93-10 где d — реальная процентная ставка; t — порядковый номер периода действия кредитного договора (месяц или день); n — общее остаточное количество периодов действия кредитного договора (месяцев или дней) на дату расчета; Экспертиза кредитных договоров. Консультации. Защита в суде.

Экспертиза исследует признаки и способы фальсификации предоставленных данных о финансовых показателях заемщика, которые свидетельствуют о его платежеспособности, кредитоспособности, а также целевое использование кредита и его возвратность.

общий кредит- взято в апреле со страховкой 492272 руб вернуть должна была 830386руб19коп ежемесячный платеж 13862руб май-13900руб платеж +52272 страховка=66172 остаток долга 793555руб42коп и ежемесячный платеж 12341руб26коп июнь-12350руб ежемесячный платеж июль-12341руб ежемесячный платеж август-169668руб90коп платеж и новый график на 7748руб36коп остаток долга 433748руб39коп +260523руб42коп выплачено банку Все графики гашения + условия договора + выписку из лицевого счета в студию.

Там будем посмотреть . Добрый вечер! Подскажите как можно вставить файлы. Файлы должны быть до 2 мб каждый.

Выложила все документы которые у меня есть на сегодня. Очень прошу посмотрите пожалуйста расчеты.

Не понимаю сути вопроса. Что вас конкретно не устраивает в новом графике платежей? Взяв кредит 440000 руб наличными +52272 страховка =492272 руб вернуть должна была 830386руб 19коп оплатив банку в мае платеж 13900+52272=66172руб долг уменьшился с 830386 руб19коп на 793555руб42коп платеж банку в июне 12341руб +12341руб в июле в августе платеж 169668руб90коп получаю новый расчет и сумму в 694271руб81коп окончательных выплат по кредиту выплатив банку за 3 месяца(июнь,июль,август) еще 194351руб42коп мой долг уменьшился только на 99283руб61коп это 793555р42к- 694271р81к=99283р61к вот я и не пойму, чем больше я плачу а остаток долга как то не заметно уменьшается. Извините, я наверно не туда написала .Как можно удалить свои вопросы?

То есть вы хотите проверить правильность расчета аннуитетного платежа и состояния задолженности? Вы просто вопрос так и не сформулировали.

чуть позже посмотрю,отпишусь.

- Дата выдачи кредита = 25/04/2013

- Сумма кредита = 492272,00 рублей

- Срок кредитования = 60 месяцев

- проценнтная ставка = 22,90%

При таких данных согласно расчета банка аннуитетный платеж должен быть 13852.00 рублей. По моим расчетам аннуитетный платеж составляет 13849,11 рублей.

Продолжение в приложенном файле. Век живи, век учись. Я всегда просто формулу вставлял, а оказывается можно было гораздо проще. Спасибо, Павел, за полезную инфу.

А разве формула аннуитета одна единственная?

Бывалый а мои если попробовать?)сумма 90880 срок 60 месяцев ставка 20% аннуитет платеж 2410р!меня обманули?

. Подписав такую страничку, вы развязываете банку руки, если он пожелает сделать ваш кредит дороже, или в период вашей финансовой нестабильности передать долг коллекторам.

При заключении кредитного договора, на любой срок и сумму, непременно целиком читайте не только договор, но и все приложения.

Так как правильно читать кредитный или ипотечный договор и на что обратить особое внимание?

Все кредитные договоры составляются по единому принципу. График платежей – чрезвычайно важная часть банковского документа. В нем зафиксированы не только ваши ежемесячные расходы по основному долгу, но и дополнительные платежи, а также сумма, которую вы в конечном итоге выплатите банку за пользование его деньгами (полная стоимость кредита).