Смотрите видео по теме статьи

Как использовать накопления по военной ипотеке — Право на использование накоплений в НИС

Стандартным условием ипотечной программы является внесение первоначального взноса. Ипотека с первоначальным взносом 10 процентов является удобной для заёмщика, . →

Несмотря на большое количество информации о военной ипотеке, распространённой в интернете и печатных изданиях, вопросов, связанных с этой программой меньше не становиться. Самым волнующим из них остаётся вопрос о сумме накоплений по военной ипотеке, из чего она формируется и как используется.

Кроме того, возникают вопросы о том, что происходит с накоплениями, как узнать сумму накоплений по военной ипотеке, а также можно ли получить деньги при увольнении.

Правила формирования счета участников накопительно-ипотечной системы (НИС) установлены постановлением Правительства РФ.

В соответствии с Постановлением, формирование суммы накоплений на счёте участника НИС производиться с момента возникновения оснований для включения военнослужащего в реестр, и не зависит от фактической даты включения его в реестр или времени открытия именного лицевого счета по военной ипотеке.

Даты возникновения оснований установлены Постановлением Правительства и приказом Министра обороны.

Сумма накоплений формируется из двух источников:

- ежегодного государственного взноса, поступающего из федерального бюджета и

- дохода от инвестиций.

Сумма ежегодного взноса НИС устанавливается законом о бюджете и с каждым годом возрастает.

По сравнению с 2005 годом, когда начисления составляли всего 37 тысяч рублей. За эти годы сумма значительно выросла и внос военная ипотека 2014 — приказ на основании Постановления Правительства установил размер ежегодного взноса в размере 233 100 рублей.

Кроме того, ежегодный взнос за текущий год индексируется согласно официального уровня инфляции, и не может быть ниже уровня предыдущего года. Накопления прошлых лет индексации не подлежат, средства преумножаются из-за их инвестирования через управляющие компании.

Инвестирование сумм ежегодных взносов НИС разрешено только в высоконадежные активы, например, ценные государственные бумаги и облигации. Выбор управляющих компаний самим участником программы НИС не предусмотрен, и производиться конкурс военная ипотека, т.е. кому «Росвоенипотека» может доверить инвестирование средств участников НИС.

На сегодняшний день из 16 участвовавших в конкурсе компаний было выбрано три:

- ООО «УК «Открытие»,

- ЗАО «Регион ЭсМ» и

- ООО «КапиталЪ».

С 2013 года с этими компания подписаны договора на доверительной управление.

Все средства поступают на именной лицевой счёт участника НИС, для открытия которого военнослужащему достаточно обратиться в любой банк, удобнее всего воспользоваться банком в котором планируете оформить ипотечный кредит.

Все взносы по военной ипотеке учитываются на лицевом счете участника НИС в период прохождения им военной службы. Начисление средств на именной госсчёт по военной ипотеке производится ежемесячно. Расчет накоплений по военной ипотеке в виде ежемесячных платежей производится из расчета 1/12 части от суммы, утвержденной на ежегодный взнос. Военная ипотека доступна в банке после трёх лет обязательных накоплений на именном счёте, которые в последствии пойдут на оплату первого взноса по ЦЖЗ.

Все средства, поступающие на именной лицевой госсчет военнослужащего, не являются его собственностью, до наступления права на их использование. То есть воспользоваться этими деньгами в собственных интересах, не получиться. Имеется в виду, кроме как целевой покупки жилой недвижимости. Программа Военипотека — узнать сумму накоплений позволяет через личный кабинет участника НИС на официальном сайте.

Все сведения о состоянии именного счета Министерством обороны получаются от Росвоенипотеки до 31 марта текущего года и в срок до 15 апреля направляются органам военного управления для вручения военнослужащим.

Если же информация по каким-либо причинам не была доведена до участника НИС, то ему следует обратиться с соответствующим рапортом на имя командира части, о направлении запроса в местное жилищное управление.

По программе военная ипотека как проверить счет самому участнику НИС? О состоянии лицевого счета военнослужащий может узнать. оформив соответствующий запрос в личном кабинете по военной ипотеке, который можно открыть зарегистрировавшись на официальном сайте Росвоенипотеки. Запрос рассматривается 4 рабочих дня и ответ по нему размещается в закрытом разделе сайта, в который участник НИС может войти по регистрационному номеру.

Для того, чтобы узнать, как рассчитать сумму военной ипотеки, нужно обратиться к специальному калькулятору расчета, который подробно описывает алгоритм расчёта.

Все средства накоплений по военной ипотеке, ежегодно перечисляемые государством на именной лицевой счет участника НИС предназначены для целевого использования, что предполагает под собой покупку жилья или улучшения жилищных условий военнослужащих.

Размер накопительных взносов по годам, рублей:

| 1 | 2005 | 37 000 |

| 2 | 2006 | 40 600 |

| 3 | 2007 | 82 800 |

| 4 | 2008 | 89 900 |

| 5 | 2009 | 168 000 |

| 6 | 2010 | 175 600 |

| 7 | 2011 | 189 800 |

| 8 | 2012 | 205 200 |

| 9 | 2013 | 222 000 |

| 10 | 2014 | 233 100 |

Военнослужащие получают накопления на именной счёт ежемесячно равными долями, как 1/12 от суммы годового начисления.

Узнать размер накопленных средств по программе военная ипотека, личный кабинет участника позволяет на официальном сайте Росвоенипотека.

Воспользоваться накоплениями можно только после истечения трех лет с момента регистрации участником НИС, о чем на основании соответствующего раппорта выдается свидетельство, подтверждающее право на получение ЦЖЗ — целевого жилищного займа.

Получив вышеуказанное Свидетельство необходимо обратиться в банк, предоставляющий ипотечные кредиты по военной ипотеке, приложив все необходимые документы. После одобрения заявки, остаётся выбрать подходящее по всем параметрам жилье и оформить договор.

Сумма средств с лицевого счёта участника НИС может быть использована для погашения жилищного кредита, полученного военнослужащим по гражданской ипотеке. Данное условие действительно только в случае, если кредит был оформлен без долевого участия других лиц. И до истечения положенных трёх лет службы по контракту.

При увольнении военнослужащего со службы:

- по состоянию здоровья,

- достижения предельного возраста,

- семейным обстоятельствам и т.д.,

при общей выслуге 10 лет и более выплата кредита государством прекращается. Он имеет право на сумму положенных ему средств, начисленных в срок до даты исключения его из реестра личного состава.

Обязательства по погашению кредита ложатся на собственника жилья, и погашаются самостоятельно, согласно графика погашения кредита.

Если у военнослужащего (а также членов семьи) на момент подачи заявления о выплате, в собственности не значиться какой-либо недвижимости, за исключением жилья, приобретённого с помощью ЦЖЗ, ему производиться выплата средств, дополняющих накопления.

Если этих средств не хватает для окончательной выплаты по кредиту, остаток задолженности погашается из личных средств собственника.

Военнослужащий, не воспользовавшийся своим правом на ЦЖЗ, может получить всю сумму накоплений, находящуюся на счёте участника НИС, только в случае:

- Если его стаж выслуги, в том числе и льготный, составляет 20 лет,

- Уволен при наличии стажа 10 лет и более по следующим основаниям: ОШМ, достижения предельного возраста, признании ограниченно годным, семейным обстоятельствам.

В случае смерти или признания военнослужащего не годным к военной службе вся положенная сумма выплачивается членам его семьи.

Выплаты производятся учреждением, которое в течение месяца после получения всех документах о лице, получившем право на использовании накоплений, проверяет все данные и перечисляет всю сумму денежных средств по военной ипотеке по указанному лицевому счету.

Средства, дополняющие накопления выплачиваются только в случае отсутствия в собственности у военнослужащего недвижимости, за исключением жилья, приобретённого с помощью ЦЖЗ.

Если же военнослужащий, у которого стаж не достиг 10 лет, увольняется до получения им права на использование ЦЖЗ, все накопленным средства возвращаются в бюджет, а индивидуальный накопительный счёт закрывается.

Если военнослужащий воспользовался своим правом и приобрёл недвижимость по ЦЖЗ, он обязан вернуть все деньги, предоставленные государством. При этом недвижимое имущество остаётся у него в собственности, однако остаток задолженности по кредиту выплачивается из его личных средств.

С 2005 г. для военнослужащих действует Накопительно-ипотечная система (НИС). Ее цель — государственное субсидирование покупки военнослужащими жилья по военной ипотеке. Средства для такой покупки формируются на индивидуальных счетах военнослужащих за

С 2005 г. для военнослужащих действует Накопительно-ипотечная система (НИС). Ее цель — государственное субсидирование покупки военнослужащими жилья по военной ипотеке.

Средства для такой покупки формируются на индивидуальных счетах военнослужащих за счет ежегодных бюджетных выплат. Они увеличиваются год от года.

- В 2005 г. — 37 тыс. руб.

- 2010 г. — 175600 руб.;

- 2016 г. — 245880 руб.

- 2017 г. — 260141 руб.

На 2018 г. запланирована выплата 268 465,6 руб.

Размер ежегодной выплаты зависит от состояния дел в экономике страны.

Оператором НИС является ФГКУ «Росвоенипотека». Чтобы узнать, сколько денег накопилось по военной ипотеке, военнослужащему следует зайти на сайт этой организации, авторизоваться в личном кабинете и, указав свой регистрационный номер в реестре участников НИС, направить соответствующий запрос.

Как узнать регистрационный номер военной ипотеки?

Регистрационный номер военнослужащему присваивается при внесении в реестр участников НИС. Его сообщают письменным уведомлением. Он также заносится в специальную карточку в личном деле военнослужащего.

Эмблема ФГКУ «Росвоенипотека»

Таким образом, участник НИС может узнать свой регистрационный номер, обратившись в кадровую службу своей части.

Размер накоплений для военной ипотеки зависит от продолжительности службы военнослужащего — сумма ежегодных выплат для всех одинакова. Поэтому узнать, сколько накопилось по военной ипотеке, можно по дате возникновения оснований для включения в НИС. Для офицера это будет дата присвоения первого офицерского звания, для рядового — заключение второго контракта.

Соответствующая таблица размещена на сайте ФГКУ «Росвоенипотека». Доступ — через опцию «Ежегодные взносы» в правом вертикальном меню главной страницы сайта.

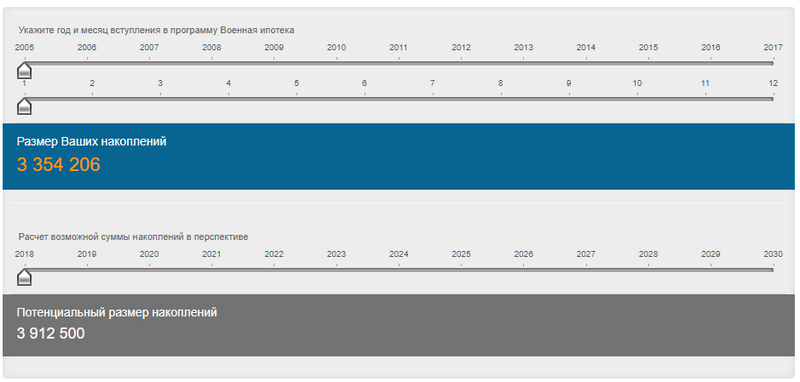

Можно воспользоваться онлайн-калькулятором накоплений по военной ипотеке на сайте Объединения военнослужащих «Молодострой». Он покажет те же результаты, что и таблица, но нагляден и удобен.

Онлайн-калькулятор с сайта Объединения военнослужащих «Молодострой»

Пытаться рассчитать накопления по военной ипотеке самостоятельно не стоит, даже если вы знаете бюджетные взносы на военную ипотеку по годам на ваш счет.

Дело в том, что индивидуальный счет военнослужащего в системе НИС формируется из двух частей: собственно бюджетных выплат, и из доходов от участия ФГКУ «Росвоенипотека» в инвестиционной деятельности. Оператор вкладывает накапливаемые на счетах военнослужащих средства в проекты с умеренной доходностью, но надежные, действуя как обычный паевой инвестиционный фонд.

В 2016 г. доходность от инвестиций ФГКУ «Росвоенипотека» находилась на уровне 13,07%. В 2015 г. — 12,79%. Это — больше процента по вкладу в большинстве банков. В результате на индивидуальных счетах военнослужащих возникают дополняющие накопления для военной ипотеки. Например, для тех, кто стал участником НИС в январе 2005 г.

- общая сумма накоплений на 1. 01. 2017 г. составляла 2925950 руб.

- Из них 1934220 руб. — поступления из бюджета.

- 991730 руб. (почти 34%) — доход от инвестиционной деятельности оператора.

Первые три года участия в НИС военнослужащий не вправе использовать лежащие на его счету средства. По истечении трех лет он может применить их по целевому назначению — на приобретение жилья. Причем не только на оплату взносов на погашение ипотечного кредита, но и на оплату услуг риэлторов, оценщиков и т.п. (с предоставлением ФГКУ «Росвоенипотека» документов, подтверждающих целевое использование средств).

Получить накопленные в Накопительно-ипотечной системе средства наличностью и использовать их по своему усмотрению участник программы может лишь по истечении 20 лет — по завершению своего участия в НИС.

В 2017 г. у участников НИС появилась новая возможность: передать полученный в этом году бюджетный взнос в доверительное управление той или иной инвестиционной компании с целью повышения его доходности. Для этого участникам НИС все выплаты за 2017 г. перечислили уже в январе, чтобы они могли в полном объеме использовать их на инвестирование.

По сути, передача в доверительное управление не является изъятием участником НИС средств со своего счета. За исключением тех случаев, когда переданный в доверительное управление капитал покажет отрицательную доходность. Проще говоря, участник Накопительно-ипотечной системы потеряет часть своих денег.

Надо отметить, что показанная в 2016 г. ФГКУ доходность в 13,07% является для ПИФов более чем приемлемой. И вряд ли кто-либо из военнослужащих отправится «от добра добра искать». Хотя, конечно, статистика 2017 г. покажет.

Аккредитованные при Накопительно-ипотечной системе военнослужащих банки рассчитывают размер ипотечных кредитов и ежемесячных взносов на их погашение таким образом, чтобы они полностью укладывались в объемы бюджетных поступлений на счета заемщиков. То есть ежемесячный взнос по военной ипотеке в 2017 г. составил

260141/12= 21678 руб.

График платежей по военной ипотеке зависит от того банка, в котором военнослужащий оформил военную ипотеку. Он ничем не отличается от обычного графика погашения ипотечного кредита. Его распечатка передается заемщику при заключении договора.

Взносы по военной ипотеке надо делать вовремя

Если в график вносятся изменения, то уточненный документ высылается заемщику не позднее 25 января того года, на который запланированы изменения.

Если заемщик знает, что в график платежей изменен, а новый документ им не получен, то ему следует обратиться непосредственно в банк.

Впрочем, оператор НИС переводит деньги с индивидуального счета военнослужащего на погашение его ипотечного кредита самостоятельно, без участия заемщика. И разрешение проблем с графиком платежей и пр. в большей мере относится к компетенции оператора.

Иными словами, участнику НИС созданы все условия для того, чтобы он служил Родине, и не волновался по поводу расчетов с банком.