Для получения ипотеки требуется большое количество документов от покупателя жилья, однако, есть программы, позволяющие взять ипотеку по двум документам. Рассмотрим внимательно эту практику на примере ряда банков.

Сложность процедуры взятия ипотеки связана с подготовкой и сбором большого количества документов заемщиком и андеррайтингом заемщика банком, которые вызывают отторжение у заемщика оформления ипотечного кредита. В некоторых случаях полный набор документов не всегда удается собрать, и потенциальный покупатель отказывается от ипотеки. Банки теряют клиентов, покупатели не приобретают жилье через банковский кредит.

Чтобы разрешить такие проблемы ипотечного кредитования банки пошли на упрощение процедуры оформления кредита, используя только два документа покупателя жилья для начала оформления ипотеки. Это объясняется тем, что ипотека такого рода чаще всего используется для приобретения готового жилья. В этом случае банки, дающие ипотеку по двум документам, существенно снижают риски ипотечного кредита, так как в залоге у них остается приобретенное жилье, с достаточно высокой ликвидностью.

В дополнение, большинство банков, выдающих ипотечный кредит по 2 документам, существенно увеличивают первоначальный взнос, Сбербанк, например, требует этот взнос в размере 50% от стоимости приобретаемого имущества. Этот прием еще больше снижает риски банков, но уменьшает количество потенциальных заемщиков.

Для покупателя жилья главным достоинством такой ипотеки является немедленное использование приобретаемого жилья. Покупатель сразу после оформления сделки въезжает в дом, квартиру или таунхаус и, проживая в нем, выплачивает кредит до полного погашения.

Главным недостатком ипотеки по 2 документам является повышенная ставка в сравнении с ипотекой при полном комплекте документов на 2-3% и повышенный первоначальный взнос.

Ипотека по 2 документам, какие банки дают легко пересчитать на пальцах двух рук. Это крупные банки из первой десятки рейтинга банков России. Их проще перечислить:

По существу, в этих банках рассмотрят вашу заявку при наличии одного документа — ипотека по паспорту гражданина РФ. Вторым документом может быть заграничный паспорт или водительское удостоверение, но для большинства из них более важным документом будет подтвержденное наличие первоначального взноса.

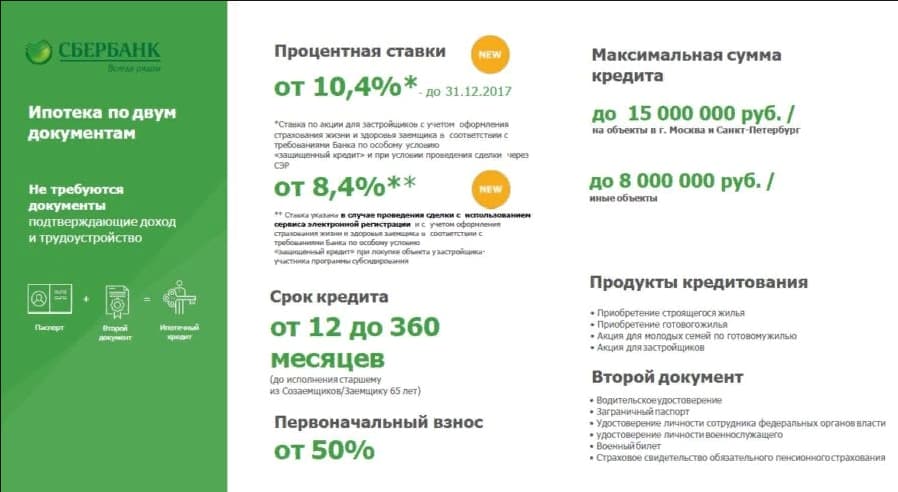

Ипотека в Сбербанке по двум документам 2018 года осуществляется в виде двух программ:

- «Приобретение готового жилья — Единая ставка»;

- «Приобретение строящегося жилья».

Документы для рассмотрения заявки в банке — паспорт и дополнительный документ, удостоверяющий личность заемщика. К этим документам относятся: загранпаспорт, водительское удостоверение, военный билет, свидетельство о пенсионном страховании (СНИЛС).

После положительного решения в банке клиент должен собрать документы о приобретаемом жилье. Подписать с банком кредитный договор и отдельно договор комплексного страхования имущества. Если у клиента есть созаемщики, то необходимо подписать договоры с ними. Если есть сторонний залог в качестве обеспечения кредита, подписывается договор обеспечения. Полученный кредит перечисляется продавцу жилья после регистрации права собственности в регистрационной палате.

Максимальный размер кредита в размере 15 млн рублей для объектов в Москве и Санкт-Петербурге и 8 млн рублей для недвижимости в других городах. Первоначальный взнос по этим программам не менее 50% от стоимости приобретаемого жилья. Процентная ставка по этим программам повышается на 0,5 пункта в сравнении с базовыми ставками банка по жилищному кредитованию.

Какие банки дают ипотеку по двум документам с первоначальным взносом менее чем в Сбербанке? Таких банков большинство, и ВТБ один из первых снизил размер первоначального взноса.

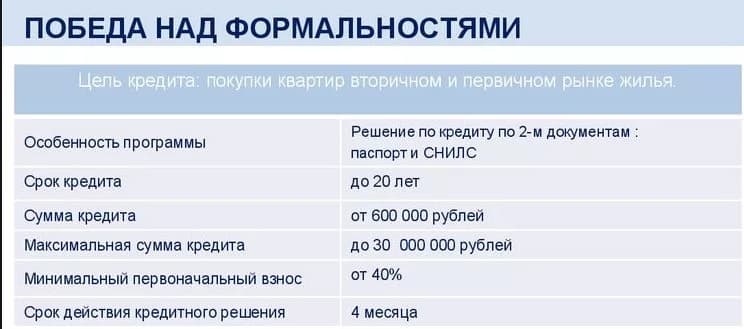

Программа называется «Победа над формальностями», по которой можно получить решение об ипотеке, предъявив паспорт и СНИЛС, а для тех кто СНИЛС не имеет, можно заменить ИНН. Ставка кредитования, в этом случае, на 0,7% выше стандартной, а размер первоначального взноса должен быть более 40% от стоимости приобретаемого объекта на рынке вторичного жилья и 30% готового жилья в новостройках.

Ипотека по двум документам без подтверждения доходов в 2018 году доступна в Газпромбанке в виде ипотеки на жилье на вторичном рынке. По этой ипотечной программе первоначальный взнос составляет 20%. Минимальный размер кредита 500 000 рублей, максимальный размер 60 млн рублей. Срок кредита до 30 лет, ставка кредитования 9% годовых.

Этот банк предлагает ипотеку на жилье вторичного рынка и строящееся жилье, финансируемое Россельхозбанком. Максимальный размер кредита для недвижимости Москвы и Санкт-Петербурга составляет 8 млн рублей и 4 млн для жилья в других городах при ставке кредитования в 9,6% годовых. Первоначальный взнос 60% для квартир на первичном (финансируемых Россельхозбанком) и вторичном рынках, и 50% при покупке дома с земельным участком. Срок кредитования до 25 лет.

По 2 документам в банке можно оформить ипотечный кредит на приобретение готового жилья и жилья в новостройке. Программа «Готовое жилье» сроком до 25 лет выдается под 7,7% годовых в размере до 12 млн рублей. Программа «Новостройки» выдает кредит сроком до 25 лет под 9,2% годовых в максимальном размере в 20 млн рублей. В обоих программах первоначальный взнос не менее 30% от приобретаемой недвижимости.

Банк оформляет ипотеку по двум документам на вторичное жилье и новостройку. В банке максимальная сумма предоставляемого кредита равна 80% приобретаемой недвижимости под. Процентная ставка зависит от размера первоначального взноса и срока кредита:

- при взносе в 50% она меняется от 12% до 12,5%, соответственно при сроке кредита в 10 и 30 лет;

- при взносе от 30 до 50% она меняется от 12,25% до 12,75%;

- при взносе от 20 до 30% она меняется от 12,5% до 13%.

ДЕЛЬТАКРЕДИТ принимает заявки на кредит при наличии только паспорта гражданина РФ и заполненной анкеты заявки на кредит. Однако это скорее маркетинговый ход банка, чем реальная ситуация для получения ипотечного кредита. Банк сообщает своим потенциальным клиентам, что если они рассчитывают получить положительное решение им следует с паспортом подать также следующие документы:

- справка 2НДФЛ или по форме банка;

- копия трудовой книжки.

Ипотека выдается на вторичное жилье и квартиры в новостройках, на готовый дом и отдельно на земельный участок. При первоначальном взносе в 50% ставка кредитования на вторичку и квартиры в новостройке составляет 8,75% годовых, а на готовый дом 10,25%, для земельного участка при взносе в 40% ставка составит 8,75% годовых. Сроки кредита до 25 лет.

В банке предлагается несколько программ по ипотеке вторичного жилья, новостроек, загородного дома с участком. Если клиент намерен оформить одну из выбранных программ оформив их по двум документам, то процентная ставка на них увеличивается на 1%. Базовые ставки в банке достаточно высоки: от 11,5% до 16%, что при упрощенной процедуре оформления делает их мало конкурентными.

При большом количестве ипотечных программ в банке по 2 документам оформляют ипотеку на готовое жилье (квартиру, дом, таунхаус) при начальной ставке от 11,85%, при первоначальном взносе не менее 20% от стоимости приобретаемого имущества и сроком кредитования до 30 лет. Большинство условий, по заявлению банковских инспекторов по кредиту, обсуждается индивидуально с каждым клиентом, поэтому конкретные цифры банком не представляются.

Среди всех банков с ипотечным кредитованием наиболее выгодные условия по 2 документам (паспорт и справка по форме 2-НДФЛ или форме банка) предлагает Тинькофф банк. Банк не кредитует самостоятельно, а выступает агентом, но среди предложений: самая низкая процентная ставка по ипотеке на квартиру в новостройке — 6% годовых, квартира на вторичном рынке -8% годовых, ипотека на дом, коттедж, таунхаус 9,5% и небольшой размер первоначального взноса — от 10% стоимости приобретаемой недвижимости.

Другим банком с выгодными условиями является РосЕвроБанк, у которого ипотека по 2 документам на новостройку и вторичное жилье оформляется под 7,6% годовых со взносом не менее 15% от стоимости недвижимости, максимальным сроком на 20 лет и максимальным размером кредита в 20 млн рублей.