| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Ипотека не терпит спешки. Частой ошибкой многих заемщиков является согласие на первое же одобрение от банка, при этом клиент не задумывается о том, какие дополнительные расходы он несет даже из-за минимальной разницы в процентной ставке.

При выборе банка и конкретной кредитной программы нужно смотреть не только на процентную ставку, но и на остальные ваши расходы, из которых будет складываться итоговая переплата. Сюда можно отнести всевозможные комиссии, оплату дополнительных услуг.

К полной стоимости ссуды можно отнести следующие платежи:

- Оплата основного долга;

- Погашение начисленных процентов;

- Ежегодный страховой взнос.

К тому же не следует забывать и о расходах на страхование, которое придется оплачивать на протяжении всего периода. По этой ссылке рассказываем о том, на какой срок лучше всего оформлять жилищный займ.

Как узнать ПСК? Такую информацию вы сможете получить только в отделении банка, когда вам сделают предварительный расчет в отделении. Кредитный специалист подскажет, каковы будут ваши ежемесячные расходы и общая сумма, переплаченная по итогу.

От величины ставки будет зависеть сумма взносов и общий размер переплаты. Поэтому следует обратить особенное внимание на предлагаемые проценты при выборе банка, в который вы планируете обратиться. Самые выгодные ставки рассматриваем в этом обзоре.

Ставки бывают фиксированными и плавающими.

- Изменение плавающей ставки зависит от колебаний ключевого процента. Также может учитываться %, под который банковские компании сами получают деньги в свои активы. Биржи есть как российские, так и региональные. Плавающая зависит от ключевого процента, которая устанавливается Центральным Банком Российской Федерации для воздействия на уровень процентов в экономике страны. На данный момент она составляет 9,25%, подробности в этой статье.

- Фиксированная – это ставка, которая не изменяется на протяжении всего срока действия договора.

Где брать самые низкие проценты? Традиционно они бывают доступны при покупке жилья в новостройке, многие застройщики совместно с банками анонсируют специальные программы под сниженную ставку. Также снижения можно добиться при обращении в банк, где вы являетесь зарплатным клиентом.

Исходя из полученных цифр, стоит выбирать компанию с наиболее привлекательными условиями. Чем меньше переплата будет, тем выгоднее это для заемщика. Самые выгодные предложения на сегодня рассматриваем здесь.

Ориентировочная стоимость объекта – 2 000 000 рублей, требуется внесение ПВ в размере 200 000 рублей. Оформляется на срок 84 месяца, под 14% годовых.

- 2 000 000 – 200 000 = 1 800 000 (основная сумма долга)

- 1 800 000/100*14*7==1 764 000 (переплата по процентам)

- 1 800 000 + 1 764 000 = 3 564 000 (итоговая стоимость)

- 3 564 000/ 84 = 42 428 рублей (ежемесячный платеж).

Нужно понимать, что это предварительные цифры. Вы не сможете самостоятельно рассчитать страхование для вашей недвижимости, а эти взносы будут составлять значительную часть вашего платежа.

Для этого есть два варианта: либо вы обращаетесь в отделение и получаете консультацию у кредитного специалиста, либо вы ищите нужную вам информацию на официальном сайте выбранного вами банка.

Вам нужно знать:

- стоимость жилья (сумма займа),

- минимальный размер первоначального взноса,

- процентная ставка, которая будет действовать для выбранной вами программы (новостройка, вторичное жилье, загородная недвижимость и т.д.).

Обратите особое внимание на размер первого взноса – это та сумма, которую вы должны внести на банковский счет из собственных средств. Чаще всего он составляет 20% от стоимости жилья, например, для суммы в 1 миллион вам нужно внести своих 200 тысяч. Отметим, что многие банки разрешают оплатить ПВ средствами материнского капитала.

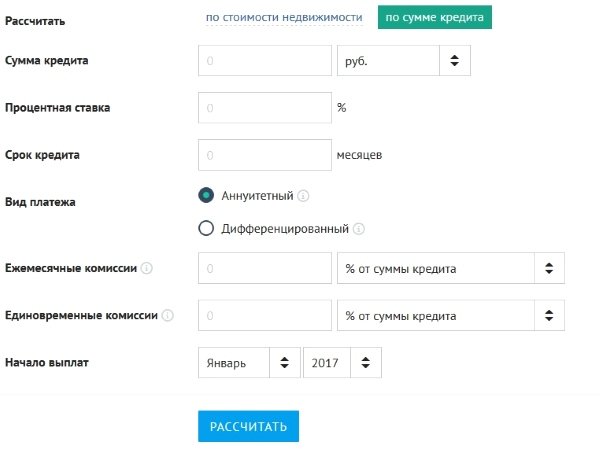

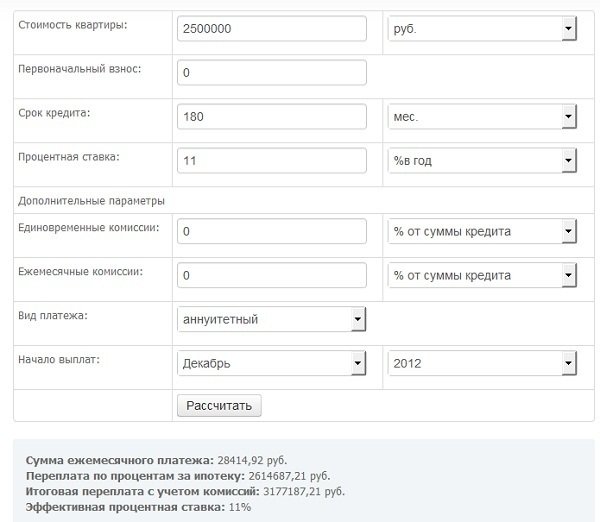

Для предварительного расчета можно воспользоваться онлайн-калькуляторами, что является удобным и быстрым способом.

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Подать заявку |

|

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Большинство наших сограждан предпочитают обращаться в Сбербанк за получением крупных кредитов, и это вполне оправданно. Этот банк имеет большую надежность, поддержку со стороны государства, высокие рейтинги, и большое распространение по территории России.

Чтобы рассчитать ипотеку в этом банке, вам нужно изучить все имеющиеся программы в нем. Сделать это можно по ссылке. После того, как выберите нужную программу, вы узнаете условия её выдачи, в частности, процентную ставку.

Что дальше? Мы рекомендуем воспользоваться онлайн-калькулятором, который находится на официальном сайте Сбербанка sberbank.ru. Здесь в разделе “Ипотека” вы сможете выбрать нужное вам предложение, изучить его полное описание и требования к заемщикам, сделать предварительный расчет с учетом всех нюансов (вашей категории, страхования, проведения сделки и т.д.), и сразу отправить заявку на рассмотрение.

Таким образом, самостоятельно сделать предварительный расчет ипотеки вполне реально, но если вам нужны точные цифры с учетом страховки и иных расходов, вам нужно будет обращаться в отделение выбранного вами банка

Современные технологии позволяют рассчитать ипотеку, чтобы оценить его выгодность, подобрать наиболее подходящую для себя продолжительность выплат, сумму первоначального взноса и т.д. При этом можно пользоваться общими формулами, а также прибегнуть к онлайн калькуляторам ипотеки, которые максимально упрощают расчеты.

Сумма платежа, которая должна выплачиваться каждый месяц согласно ипотеке, состоит из двух параметров — основного долга и выплатам по процентам.

Для расчета необходимо владеть следующими параметрами:

- Размер ипотеки.

- Продолжительность выплат.

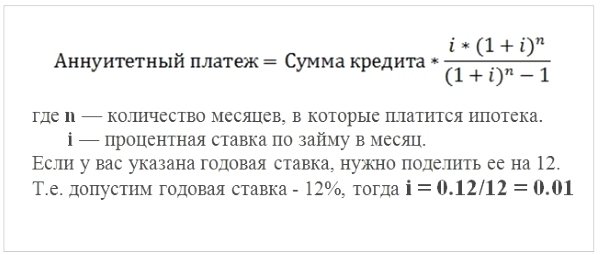

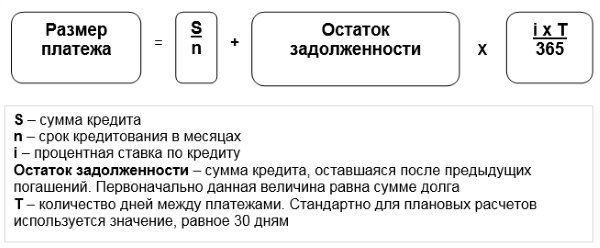

- Вид платежа — аннуитентный (ежемесячные выплаты одинаковы на протяжении всего срока погашения ипотеки) и дифференцированный (ежемесячные выплаты уменьшаются в течение всего срока погашения ипотеки).

- Комиссии, в частности за ведение счета и выдачу ипотеки. Так, важно подобрать приемлемую процентную ставку с учетом всех расходов заемщика.

Имея эти данные на руках, можно начать расчет по такой инструкции:

- Выяснить сумму кредитования по формуле:

Оценочная стоимость жилья — Сумма первоначального взноса

- При аннуитентном виде платежа рассчитать сумму месячного платежа по формуле:

- При дифференцированном виде платежа произвести расчет по формуле:

Как видно, формулы расчета достаточно сложные, поэтому при подсчете легко допустить ошибку. Чтобы не допустить этого, рекомендуется пользоваться онлайн калькулятором, который также позволяет выбрать тип платежа:

Одним из законодательно обусловленных способов использования материнского капитала является жилье. При этом ипотека может быть связана с материнским капиталом двумя путями. Рассмотрим их подробнее далее:

- Когда первый взнос по ипотеке оплачивается с помощью материнского капитала. Например, если общая желаемая сумма займа составляет примерно 3 400 000 с учетом процентов, а материнский капитал на настоящий момент – это порядка 409 000 рублей, то после первого взноса вам останется оплатить 2 991 000 рублей. Эту сумму разделят по всем условиям ипотеки на необходимое количество месяцев для учета ежемесячного взноса.

- Сумма материнского капитала идет в пользу имеющейся ипотеки. В данном случае происходит следующее. Например, на текущий день сумма вашей задолженности по ипотеке составляет 1 700 000, а впереди еще 5 лет выплат. Соответственно, сумма ежемесячного взноса составляет 28 340 рублей. Если вы вносите в счет ипотеки 409 000 материнского капитала, то срок выплат остается прежним (5 лет), а сумма ежемесячного платежа сокращается. Так, в нашем случае она составит 21 517 рублей.

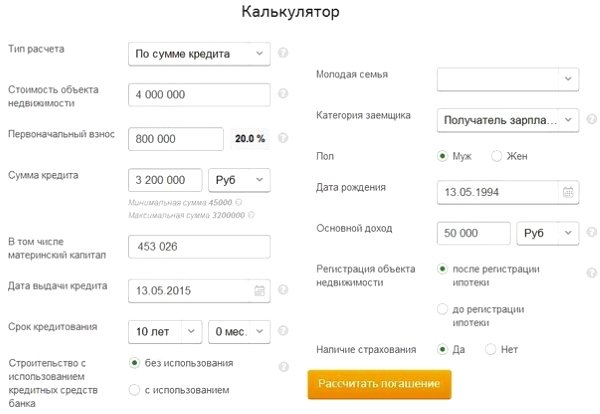

Вот пример того, как нужно заполнить ипотечный калькулятор с учетом материнского капитала:

После взноса материнского капитала за ипотеку заемщик получит документ с изменившимся графиком выплат и новым ежемесячным взносом.

Как купить квартиру с использованием материнского капитала – узнаете тут.

Максимальный размер займа не будет равен сумме, в которую оценят жилье. Часто это 70-80% от такой суммы. То есть, если квартиру оценят в 3 000 000, то сумма займа будет в пределах 2 400 000. При этом закладываемое жилье должно располагаться в том же городе, что и банк-кредитор.

Есть и другие способы для расчета ипотеки без первого взноса:

- Если в качестве первого взноса внести сумму, взятую в качестве потребительского кредита, то по факту для вас на момент оформления ипотеки первый взнос будет отсутствовать. Однако потом вам придется погасить оба кредита.

- Некоторые банки предоставляют возможности для получения беспроцентного ипотечного кредита. Правда, их придется поискать, поскольку в современной кризисной ситуации данная процедура считается достаточно рискованной. Кроме того, вам придется ожидать повышенной процентной ставки.

Как правило, в оформлении ипотеки без первоначального взноса необходимо учитывать, что ежемесячный взнос будет достаточно большим. Например, ипотека на 3 500 000 с 17% ставкой на 15 лет будет иметь ежемесячный взнос порядка 30 000 рублей.

Для реализации ипотеки без первого взноса необходимо иметь постоянный стабильный доход. При этом его размер должен оказаться достаточным для того, чтоб оплачивать ежемесячный платеж без задержек. Как правило, помимо заработной платы заемщика, банкам нужны гарантии. Такой может стать залог в виде автомобиля или жилища.

Практически в любом банке можно подобрать специальное предложение по ипотеке для военных. Процентная ставка при том может оказаться различной. Однако в большинстве случаев имеется первый взнос, составляющий не меньше 10% от общей суммы. Размер компенсации по ипотечному кредитованию зависит напрямую от стажа службы, состава семьи, а еще средней цены квадратного метра по России.

Как правило, государство забирает на себя расходы по сумме основного платежа, а также процентам. Сам же заёмщик обязуется оплачивать оставшуюся сумму – риэлтерские услуги, страхование и т.д.

Чтобы провести расчет военной ипотеки, необходимо иметь на руках индивидуальные требования, выдвинутые банком:

- Размер суммы на лицевом счету.

- Стоимость жилья.

- Первоначальный взнос.

- Дополнительные средства по кредиту.

- Процентная ставка.

- Срок ипотеки.

Указав их в калькуляторе ипотечного кредитования для военнослужащего, можно получить размер ипотеки:

В последнее время жалобы в Роспотребнадзор участились: потребители сетуют о том, что банки завлекают людей привлекательными процентами по ипотеке, однако, на деле переплата выходит просто колоссальной. Следствием таких жалоб стало то, что большая часть банков теперь пишет не только % по ипотеке, но и уровень переплаты за тот или иной срок. Поэтому рассчитывать переплату теперь не придется самому, но проверить банк на честность можно.

Для этого введите следующие данные в онлайн-калькуляторе ипотеки:

- о сроках ипотечного кредитования;

- сумме займа;

- % по ипотеке.

Калькулятор рассчитает для вас не только ежемесячные платежи на необходимый период, но и поможет разделить их на сумму основного платежа, а также сумму процентов по переплатам.

Важно понимать, что переплата — это сумма процентов за пользование ипотекой на протяжении всего срока погашения.

Более подробно узнать об особенностях ипотечных калькуляторов вы можете в следующем видео. К тому же наглядно предлагается инструкция по использованию калькулятора от компании Ипотека.РУ:

Чтобы рассчитать ипотечный кредит, можно пользоваться формулами, исхода из вида платежа. Но при этом есть способ максимально облегчить эту задачу — воспользоваться онлайн калькуляторами, которые также часто представляются на сайтах банков.

Информацию касательно того, как рассчитать ипотечный кредит самостоятельно, должен изучить каждый потенциальный получатель кредита на квартиру. Вообще вопросы, связанные с ипотекой, не терпят халатного отношения и спешки. Многие люди, которые подали заявку на получение ипотечного кредита, сразу же соглашаются на первый положительный ответ банка и совершенно не задумываются о том, какие дополнительные расходы лягут на их плечи по выплате кредита и процентов по нему.

Каждый из нас знает, что кредит – дорогая услуга. За годы использования казенных денег набегают высокие проценты. В соответствии с этим, многих интересует следующий вопрос — есть ли какие-то секреты по выгодному оформлению ипотечных займов, и как грамотно рассчитать полную сумму денег, которую вам придется выплатить, чтобы закрыть этот кредит? Обо всем этом пойдет речь в данной статье.

Перед выбором программы кредитования, а также расчета ипотеки, необходимо смотреть не просто на процентную ставку, но также и на другие затраты, которые влечет за собой ипотечный заем. В сумму ваших расходов также войдут различные комиссии, оплата дополнительных услуг (страховка, к примеру) и т.д.

Полный объем ежемесячных выплат по кредиту состоит из следующих статей:

- оплаты тела кредита (основного долга);

- перечисления насчитанных процентов;

- оплаты ежегодного страхового взноса.

Страховые расходы – также важный нюанс, ведь эти отчисления необходимо делать в течение всего периода, пока вы не закроете кредит. Таким образом, важно обращать особое внимание на проценты, которые предлагает банк за пользование заемными средствами, а также учитывать, что в сумму долга войдут перечисленные выше статьи расходов.

От размера ставки по кредиту, в конечном итоге, и будет зависеть размер общей переплаты, а также взносов, которые нужно делать каждый месяц. Именно поэтому, обращайте особое внимание на проценты, предлагаемые банком, с которым вы решили подписать ипотечный договор.

Перед тем, как взять кредит, важно понимать, какие бывают ставки. Итак, процентные ставки могут быть: фиксированными и плавающими.

Плавающие ставки могут изменяться на протяжении срока кредитования. Их размер зависит от колебаний ключевого процента. Кроме этого, здесь может играть роль процент, под который сам банк получает деньги для формирования своих активов. Биржи могут быть, как национальными, так и региональными. Плавающая ставка зависит от процента, который устанавливается Национальным Банком России. Именно он воздействует на формирование экономики в стране, и от него отталкиваются другие банки. На сегодняшний день, эта ставка составляет 9,25%. Фиксированные ставки не изменяются в течение всего периода кредитования.

Самый лучший способ оформления кредита под покупку жилья – это подписание краткосрочного договора. За лишний десяток лет, размер переплаты значительно увеличится, а ежемесячный взнос может быть уменьшен практически неощутимо.

Как взять ипотеку под низкий процент? Как правило, под небольшие проценты продают жилье в новостройках: многие застройщики сотрудничают с банками и дают совместную рекламную акцию. Кроме этого, понижения процентной ставки можно добиться в самом банке, если вы являетесь зарплатным клиентом данной организации.

Таким образом, при оформлении кредитного договора, всегда выбирайте компанию с минимальными процентами и другими выгодными условиями. Чем меньше сумма переплаты, тем выгоднее для вас. Наиболее интересные предложения рассматриваются в этой статье.

Пример расчета кредита сроком на 7 лет:

Примерная цена объекта недвижимости – 3 миллиона рублей. Первый взнос нужно внести в размере 300 тысяч рублей. Кредит будет оформлен на срок 84 месяца (7 лет) под 13% годовых.

Расчет:

- 3 000 000 – 300 000 = 2 700 000 (тело кредита)

- 1 800 000/100*13*7 = 2 457 000 (переплата по процентам)

- 2 700 000 + 2 457 000 = 5 157 000 (общая стоимость)

- 5 157 000/84 = 61 392 рублей (сумма ежемесячных отчислений).

Однако, имейте в виду, что это – предварительные цифры и самостоятельно получить точную сумму вы не сможете. Вам следует обратиться к кредитному менеджеру и запросить подробный расчет этих показателей.

Есть два варианта ваших действий: обратиться в филиал банка и получить подробную консультацию кредитного менеджера или самостоятельно найти нужные данные на официальной странице банка в интернете.

Перед тем, как оформить кредитный договор, вам нужно знать:

- цену недвижимости;

- минимальный размер обязательного первоначального взноса;

- процентную ставку, которая распространяется на ту или иную программу (новострой, вторичное жилье и др.).

Особое внимание обращайте на первый взнос – ту сумму денег, которую вам нужно будет внести сразу на счет банка. Как правило, размер первого взноса равен 20% от общей стоимости покупки. То есть, если ваша недвижимость будет стоить 1 миллион рублей, вам придется оплатить банку 200 тысяч рублей сразу. Некоторые компании дают возможность оплачивать первичный взнос с материнского капитала.

Далее, вам нужно будет воспользоваться формулой для расчета или специальным сервисом – онлайн калькулятором, который представлен на официальном сайте банка, предоставляющего ипотечные кредиты. Однако, имейте в виду, что здесь не будут учтены надбавки и льготы, которые положены отдельным категориям граждан. Расходов на страховку и оценку объекта недвижимости здесь также не отразится.

Чтобы сделать предварительный расчет, воспользуйтесь онлайн-калькулятором.к содержанию ↑

Многие жители РФ выбирают Сбербанк России в качестве заемщика денег под покупку жилья. Такой выбор вполне оправдан, ведь Сбербанк – один из самых надежных и платежеспособных банков страны. Он имеет государственную поддержку и высокий рейтинг среди всех кредитных организаций РФ.

Прежде, чем взять кредит в Сбербанке, ознакомьтесь со всеми ипотечными программами, представленными по ссылке. Далее, важно произвести расчет и определить общую сумму переплаты.

Узнать подробности можно на официальном сайте Сбербанка. Тут есть подробное описание всех программ кредитования и онлайн-калькулятор, который выполнит предварительный расчет с учетом всех нюансов.

Таким образом, самостоятельно можно получить примерные цифры относительно ипотечного кредита, оформленного в Сбербанке, а для более подробной информации нужно подойти в отделение банка и воспользоваться помощью кредитного консультанта.