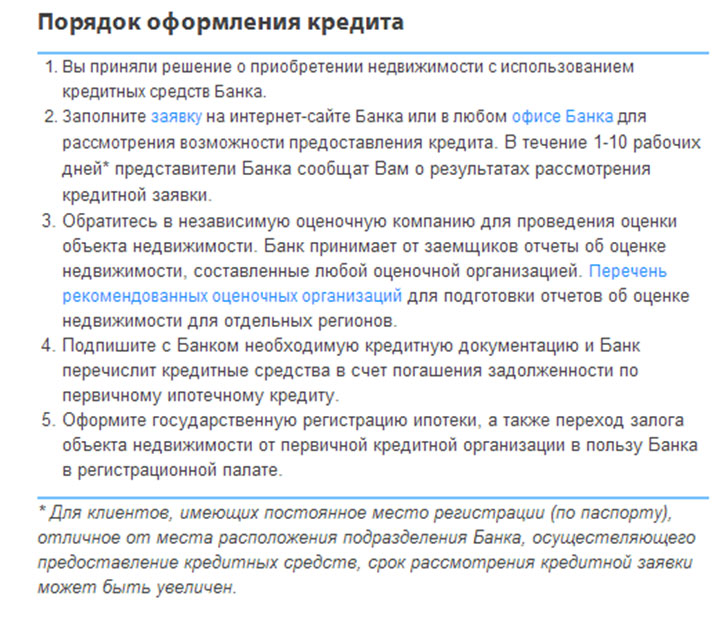

Рефинансирование ипотеки: как происходит, плюсы и минусы, где выгодно рефинансировать ипотеку Сбербанка?

Основной тенденцией рынка жилищного кредитования стало уменьшение ставок. По прогнозам Центробанка, эта динамика сохранится и в долгосрочной перспективе. Сегодня средняя ставка по ипотечным кредитам составляет 10-11%, причем ожидается, что в ближайшее время этот показатель снизится еще на 2 пункта. Такая ситуация на рынке ипотечных займов привела к тому, что заемщики прошлых лет, оформившие кредиты под 12-14 процентов, начали активно рефинансировать задолженность на более привлекательных условиях.

Программы рефинансирования ипотеки предлагают практически все банки, являющиеся флагманами жилищного кредитования в России. Помимо самого Сбербанка, возглавляющего этот список, в число лидеров входят ВТБ, Газпромбанк, Россельхозбанк, Райффайзенбанк и Дельтакредит. Востребованными в этой сфере оказываются и услуги компании ДОМ.РФ (бывшее АИЖК).

Заемщики прибегают к рефинансированию по разным причинам: чтобы уменьшить ежемесячный платеж, изменить срок договора или снизить процентную ставку. В свете снижения ставок по ипотеке последняя причина сейчас наиболее актуальна. При выборе банка для перекредитования задолженности нужно ориентироваться на предлагаемые условия. По оценкам экспертов, чтобы рефинансирование действительно принесло выгоду, разница между ставками должна быть не менее 1,5 процентов. Также стоит учитывать и наличие дополнительных платежей и комиссий.

По сути, процедура рефинансирования в другой организации аналогична оформлению первичного займа: кредитор также оценивает платежеспособность потенциального заемщика и соответствие залогового имущества собственным требованиям. На практике это означает, что перед тем, как Вы получите новую ссуду, от Вас потребуется заново собрать весь комплект документов, сделать оценку недвижимости, переоформить договоры страхования и оплатить прочие расходы. Кроме того, до передачи жилья в залог новому кредитору Вы будете выплачивать кредит по повышенной ставке (в среднем, плюс 2%).

Важно и то, на каком сроке действия договора Вы решите перекредитовать заем. В большинстве банков погашение долга производится аннуитетными платежами, которые вначале состоят по большей части из процентов. С учетом этого, наиболее выгодно рефинансировать кредит в первые годы после получения, ведь, переводя долг в середине срока, Вы рискуете снова вернуться к выплате максимальных процентов.

В отличие от перекредитования потребительских кредитов, реинвестирование жилищных займов – сложная и довольно длительная процедура. После того, как Вы определитесь с выбором нового кредитора, Вам понадобиться получить согласие на новую ипотеку у нынешнего банка. В частности, по условиям кредитного договора Сбербанка заемщик не имеет права совершать сделки с залоговым имуществом без письменного согласия кредитора.

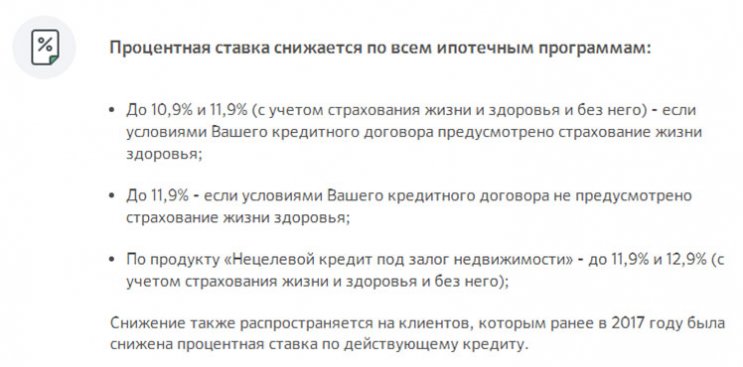

Получить это согласие может быть непросто: ипотечные заемщики – самый желанный сегмент клиентов для банка, и расстаются с ними кредиторы без особой охоты. Вместо этого банки часто предпринимают попытки удержать клиентов, разрабатывая программы снижения ставок по действующим займам. Так, Сбербанк предлагает своим заемщикам возможность на несколько пунктов снизить ставку по жилищным кредитам.

Воспользоваться этой услугой можно не раньше чем через 12 месяцев после заключения договора и не чаще раза в год, при этом по кредиту должна отсутствовать просрочка и плохая кредитная история.

В случае перевода займа в другой банк после погашения долга перед первым кредитором нужно снять обременение с залогового жилья и переоформить закладную на новую организацию. Обычно эта процедура занимает 1-2 месяца, в течение которых придется погашать задолженность по более высокой ставке.

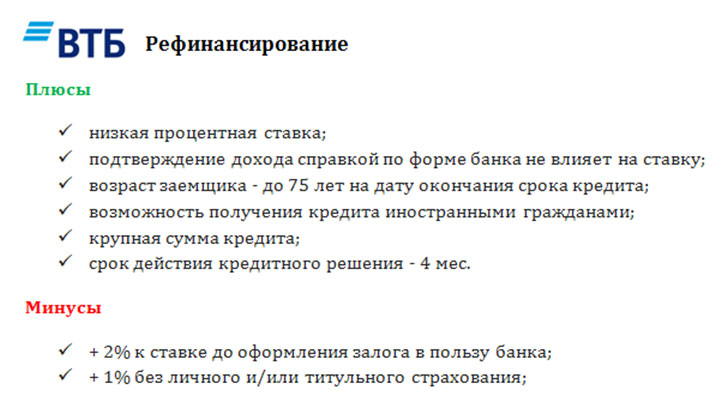

Ставки на реинвестирование жилищных займов в ВТБ начинаются от 8,8%, при этом наиболее выгодные условия предусмотрены для заемщиков, получающих зарплату на карту ВТБ, работников бюджетной сферы и сотрудников корпоративных клиентов банка.

Новая ссуда выдается на срок до 30 лет и на сумму до 30 млн руб., при этом для увеличения размера займа разрешается привлекать созаемщиков и предоставлять документы о доходах с работы по совместительству.

Кроме того, в ВТБ действует программа «Победа над формальностями», в рамках которой можно оформить заявку без справок о зарплате, однако за простоту процедуры придется «доплатить» 0,7% к ставке по кредиту.

Сделать предварительный расчет платежей и подать заявку можно онлайн на сайте ВТБ, после чего сотрудник банка свяжется с вами и назначит встречу в ипотечном центре.

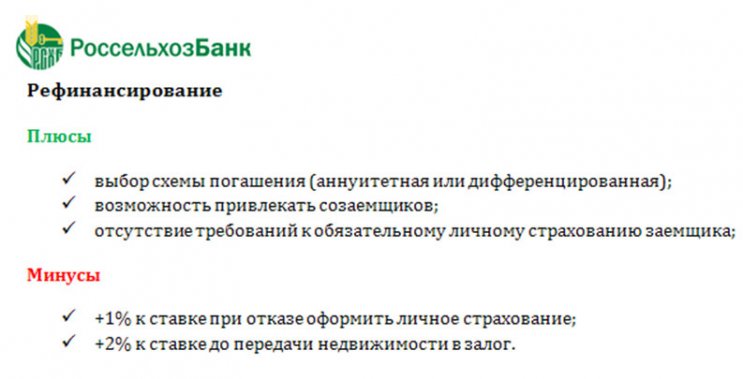

Этот банк предлагает перекредитование ссудной задолженности по займам, полученным на покупку первичного и вторичного жилья, включая таунхаусы с земельным участком. Процентная ставка варьируется от 9,15 до 12%, а размер кредита зависит от типа и местанахождения приобретенной недвижимости: максимальную сумму в 20 и 15 млн руб. можно получить при передаче в залог квартиры в Москве и Санкт-Петербурге соответственно.

Реинвестировать можно займы, оформленные не меньше чем 6 месяцев назад, при условии отсутствия случаев возникновения просрочки. Для рассмотрения допускается привлекать созаемщиков (до трех человек), причем эти люди не обязаны состоять в родстве с основным заемщиком. Оформить заявку можно онлайн на сайте Россельхозбанка.

Предложение по рефинансированию ипотеки от Газпромбанка – одно из самых привлекательных среди аналогичных банковских продуктов. Банк предлагает ссуду на реинвестирование займов, выданных на покупку жилья на первичном и вторичном рынке, при этом до конца апреля 2018 года получить заем можно по фиксированной ставке 9,2% годовых.

Как и в других банках, в Газпромбанке применяется надбавка к процентной ставке:

- +1% при отказе оформить личную страховку;

- +1% до переоформления закладной.

В кредит можно взять до 45 млн руб. на срок до 30 лет, при этом часть средств допустимо использовать на любые нужды, включая погашение потребительских займов сторонних организаций.

Как и Россельхозбанк, Газпромбанк разрешает заемщикам самостоятельно выбрать схему погашения долга, что нечасто встречается среди ипотечных кредиторов. При дифференцированной структуре платежей основная финансовая нагрузка ложится на заемщика в первые годы использования кредита, при этом такая схема позволяет уменьшить конечную переплату.

Аннуитетная схема делает выплаты более доступными, но из-за того, что первые платежи почти целиком состоят из процентов, заметное погашение долга начинаются примерно с середины срока действия договора.

Подать заявку на рефинансирование можно онлайн.

Рефинансирование действующего жилищного кредита – актуальная и востребованная услуга. Она позволяет снизить кредитную нагрузку и уменьшить итоговую переплату. Вместе с тем, к решению о перекредитовании следует подходить взвешено и рационально, так как оформление новой ссуды не всегда является оправданным с точки зрения экономической выгоды.

Рефинансировать стоит преимущественно новые кредиты и при условии разницы в ставках не менее полутора процентов. В противном случае риск того, что денежные и временные затраты на получение новой ссуды не окупятся, довольно велик.

Возможность снизить общий размер платежа по кредитам

Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку

Индивидуальный подход к рассмотрению кредитной заявки

* Справка может быть запрошена банком в случае, если кредит не найден в БКИ или данные по кредиту в БКИ не верны.

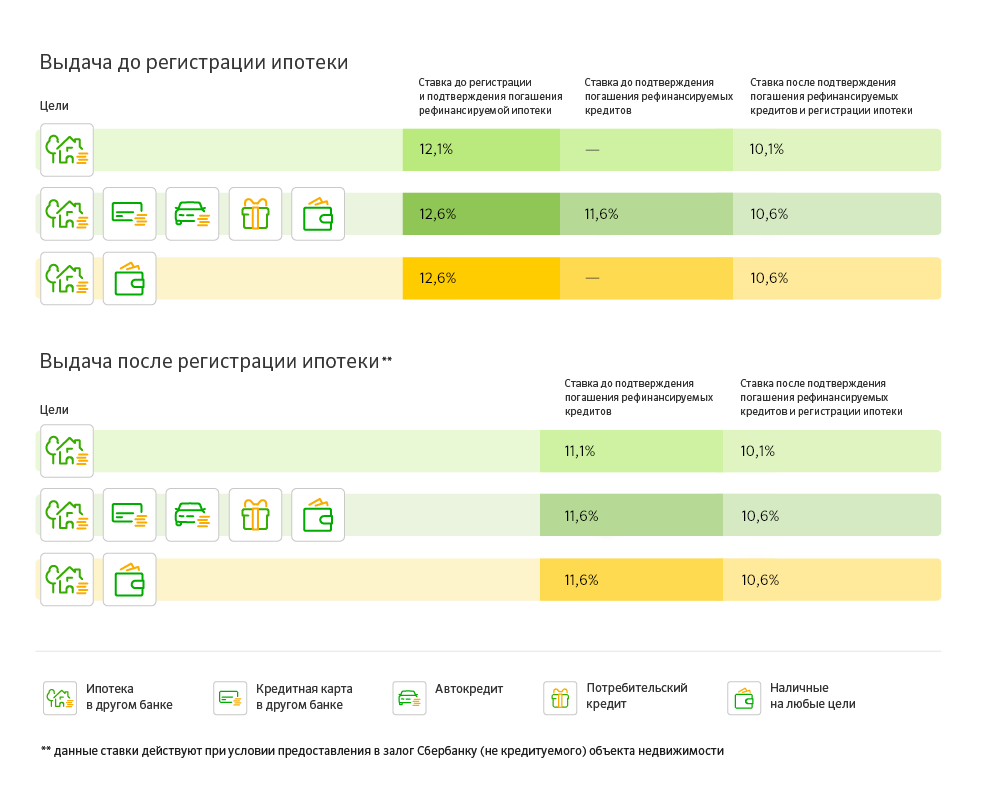

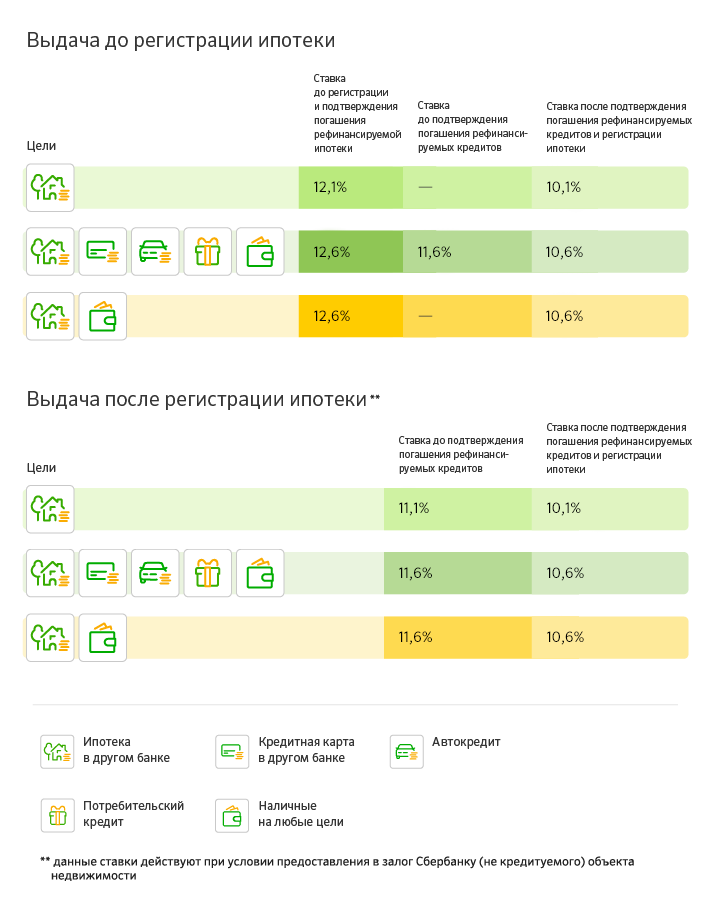

| Валюта кредита | Рубли РФ | |

| Минимальная сумма кредита | от 300 000 рублей | |

| Максимальная сумма кредита | ||

| Срок кредита | от 1 года до 30 лет | |

| Комиссия за выдачу кредита | отсутствует | |

| Рефинансируемые кредиты |

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости». | |

| Комиссия за выдачу кредита | отсутствует | |

| Обеспечение по кредиту | ||

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

| Возраст на момент предоставления кредита | |

| Возраст на момент возврата кредита по договор | |

| Стаж работы | |

| Привлечение созаемщиков | Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

|

| Гражданство | Российская Федерация |

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

— номер кредитного договора

— дата заключения кредитного договора

— срок действия кредитного договора и/или срок возврата кредита

— сумма и валюта кредита

— процентная ставка

— ежемесячный платеж

— платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

— номер кредитного договора

— дата заключения кредитного договора

— срок действия кредитного договора и/или срок возврата кредита

— сумма и валюта кредита

— процентная ставка

— ежемесячный платеж

— платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Для подтверждения указанных сведений необходимо предоставить в банк любой другой документ: кредитный договор, график платежей, уведомление о полной стоимости кредита, справка/выписка об остатке задолженности, подтверждающий изменение реквизитов первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

Рефинансирование ипотеки из Сбербанка в другой банк, например, ВТб 24, Россельхозбанк или Газпромбанк является процедурой не очень популярной и востребованной, поскольку именно Сбербанк является лидером ипотечного жилищного рынка и предлагает на текущий момент наиболее выгодные процентные ставки. Но есть определенные случаи, когда такое рефинансирование необходимо для самого заёмщика и обусловлено это несколькими правилами.

Что такое рефинансирование в общем понимании? Это процедура переоформления кредита на более выгодных условиях, которые позволяют клиенту значительно уменьшить расходы по займам. При этом такое уменьшение средств происходит за счет того, что заемщик оформляет новый кредит и погашает им старый. Главное в данной процедуре — это оформить новый заем на более выгодных условиях.

Если учитывать, что Сбербанк — лидер ипотечного кредитования, предоставляет самые выгодные условия, возникает вполне логичный вопрос: зачем рефинансировать такую ипотеку? Да затем, что еще 3 года назад средняя ставка по ипотеки составляла 14%, а сейчас 9,5 – 10. Размер в 4% ежегодно дает ощутимую экономию, именно поэтому многие клиенты сейчас активно пытаются рефинансировать свои кредиты. Но сделать это в том банке, где оформлена ипотека, почти не возможно.

Есть два вида рефинансирования:

- Внутреннее. Предполагает оформление нового кредита на более выгодных условиях в том же банке, где оформлена первичная ипотека;

- Внешнее. Предполагает получение средств в другом банке и их перечисление первичному кредитору.

Второй вариант наиболее приемлем для нашего отечественного рынка. Первый вариант не пользуется спросом у самих банков, поскольку, если они начнут всем своим клиентам предоставлять внутреннее рефинансирование, то этот процесс может быть бесконечен. Рынок всегда изменчив, ставки постоянно то уменьшаются, то увеличиваются. Поэтому сам банк имеет большие риски при внутреннем рефинансировании.

Таким образом, сейчас активно наблюдается тенденция, когда клиенты Сбербанка обращаются в другие финансовые учреждения для получения нового займа. И это им удается, хотя есть свои нюансы.

Рефинансировать ипотеку Сбербанка в другом банке возможно только в том случае, если:

- Процентная ставка по ипотеке значительно ниже Сбербанка (ставка, установленная на момент заключения и первичного, и вторичного кредитного договора);

- Общие затраты по кредиту в процессе рефинансирования будут снижены.

Если с первым пунктом понятно, то вот второй необходимо рассмотреть более детально.

Даже если процентная ставка в ВТБ 24 или Россельхозбанке и т.д. ниже Сбербанка, это еще не гарантирует получение выгоды. Необходимо внимательно прочитать условия действующего договора и изучить вопрос досрочного погашения.

По ипотеке досрочное погашение может быть:

- Разрешено без применения штрафных санкций. В таком случае сам клиент обращается в Сбербанк и пишет заявление о досрочном погашении кредита и осуществляет его в назначенное в документе время. При этом клиент не несет никаких дополнительных расходов;

- Разрешено, но за досрочное погашение будет начислена пеня или штраф в размере, который установлен кредитным договором по ипотеке. В таком случае необходимо очень внимательно изучить вопрос применения штрафных санкций и сравнить их размер с размером выгоды от перекредитования. Возможен вариант, когда целесообразность рефинансирования будет под вопросом за счет маленькой экономии или ее отсутствии;

- Не допускается кредитным договором.

Как правило, Сбербанк разрешает досрочное погашение без применения штрафных санкций, но все равно необходимо очень внимательно изучать условия кредитования. Поэтому можно смело мониторить условия рефинансирования от других банков и при условии их выгодности, их использовать.

В ВТБ 24 есть специальное направление рефинансирования «Рефинансирование ипотеки». Базовые условия предполагают такие условия:

- Процентная ставка от 9,5% на весь срок кредитования;

- Максимально допустимый срок — 30 лет;

- Сумма займа до 30 миллионов рублей, но и здесь есть свои особенности. Так сумма рефинансирования не должна превышать 50% от оценочной стоимости недвижимости при условии оформления услуги по двум документам, или не больше 80% от оценочной стоимости залогового имущества в случае предоставления со стороны клиента полного пакета документов;

- Выдается исключительно в национальной валюте без взыскания каких либо комиссий;

- По кредитному договору разрешено досрочное погашение без применения штрафа и каких-либо ограничений.

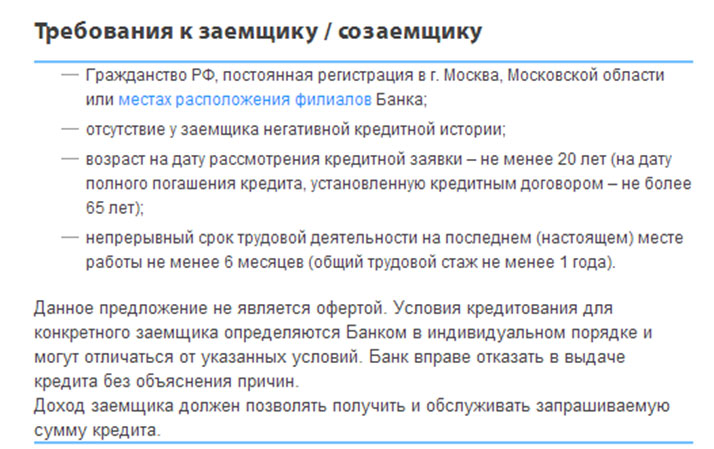

Особое внимание хочется уделить требованиям, которые выдвигаются к самому заемщику. Здесь нет таких требований, как минимальный стаж работы в течение 5 лет, продолжительность работы на последнем месте работы и т.д. По крайней мере, на сайте банка нет никакой информации об этом, как, например, в Сбербанке. Здесь, наоборот, даже достаточно лояльные требования: для клиента не обязательно иметь постоянное место регистрации, его доходы могут быть учтены как по основной, так и одновременно по совмещаемой работе, а доход можно подтвердить разными способами и документами.

Для получения рефинансирования необходимо на сайте банка оставить заявку на такой продукт и после подтверждения ее сотрудником банка прийти на предварительное собеседование с сотрудником банка, который уточнит пакет необходимых документов.

Первое, что хочется обязательно отметить об этом банке, что здесь возможно выбрать применяемую схему платежа: дифференцированная или аннуитетная. Это уникальная возможность, поскольку мало банков, готовых предоставлять своим клиентам такую возможность.

Кроме того, банк заявляет о том, что ему не нужно принципиальное согласие от Сбербанка. Все происходит в автоматическом режиме без задействования представителей первичного кредитора. Средства после оформления нового кредита перечисляются на кредитный счет клиента в Сбербанк.

Процентная ставка — от 9,05% в год. Сумма кредита до 20 миллионов рублей, но есть градация условий кредита, если клиент берет заем до 3-х миллионов и свыше 3-х. От этого зависит размер процентной ставки. Также принципиально важный вопрос: что является залоговым имуществом. Так при рефинансировании ипотеки, которая была оформлена на земельный участок вместе с домом, ставка увеличивается до 11,5%. Правда, в любом банке при рефинансировании именно земли ставки намного выше.

Условия кредитования и требования к заемщикам могут отличаться в зависимости от того, к какой категории заемщиков принадлежат клиенты:

- Лица, которые получают зарплату на карту данного банка;

- Работают в бюджетных организациях;

- Другие физические лица.

Более подробно можно ознакомиться с условиями при предварительной консультации, которая назначается после рассмотрения поданной онлайн заявки.

Алгоритм рефинансирования ничем не отличается от обычной процедуры в других банках. Процент по кредиту от 9,2%. Максимально допустимая сумма не указана, но зато указана минимальная — от 0,5 миллиона рублей. Заем выдается только в национальной валюте и на срок до 30 лет. При этом сумма кредита не должна превышать 85% стоимости залогового имущества.

Особое внимание следует уделить требованиям, которые выдвигаются к заемщику: требуется постоянная регистрация и отсутствие в обязательном порядке плохой кредитной истории. Также необходим трудовой стаж в общей сложности не меньше 1 года.

Какой банк выбрать каждый решает самостоятельно. Но если в одном учреждении отказали, то можно обратиться в другое, поскольку каждый банк имеет лимит средств и не всегда может покрыть спрос по рефинансированию.