Можно ли делать перепланировку когда квартира в ипотеке? Этот вопрос волнует и тех, кто уже является счастливым обладателем квартиры, и кто только собирается её покупать. Давайте искать ответ вместе.

Согласитесь, не каждый может похвастаться собственным жильем. Раз уж нет состоятельных родителей или наследства богатой бабушки, выбор невелик. Либо снимать жильё, либо начинать копить деньги. Небольшая, но личная квартира, участок с симпатичным домиком – заманчивые предложения так и летят отовсюду. И неважно, сколько вам лет, в любом возрасте желания должны исполняться. Не смогли накопить средств? Это тоже не беда. Решается квартирный вопрос элементарно, нужно лишь разобраться с премудростями кредитования и понять, как воплотить мечту в реальность.

Одним из самых доступных способов покупки жилья является ипотека. Для многих семей — это единственный вариант приобретения недвижимости, улучшения своих жилищных условий. Ипотечные займы становятся все более привлекательными благодаря низким процентным ставкам, простоте оформления. К тому же, отпадает необходимость поиска предмета залога – залогом становится сама квартира. Грамотный выбор банковского учреждения, тщательный анализ своих финансовых возможностей гарантируют превосходный результат.

Становясь обладателем новой квартиры, кажется, что радости нет предела. Однако, со временем, у всякого человека может возникнуть потребность изменить любимое жилище на более удобное, благоустроенное. Квартира нуждается в перепланировке. Перепланировка заключается в таких изменениях, которые следует внести в технический паспорт жилого помещения. Как с неба сваливается вопрос: «Можно ли устраивать капитальный ремонт с перепланировкой квартиры, если кредит еще не погашен?». Скоро мы с вами об этом узнаем.

При выдаче ссуды, банк оформляет приобретаемую квартиру в залог. Собственник квартиры законодательно ограничен в своих правах и на время действия кредитного договора не имеет возможности распоряжаться залоговым имуществом. Жильё должно оставаться в таком же виде, в каком оно находилось в момент оценки экспертом. Любые преобразования квартиры не должны снизить её стоимость. Поэтому, первым делом, достаточно открыть договор ипотеки — основной документ, в котором определены ключевые моменты, касающиеся предмета залога (жилья).

В разделе «Права и обязанности заёмщика» должно быть указано, какие процедуры разрешено совершать с заложенным имуществом.

Некоторые банки запрещают всякого рода ремонтно-строительные работы в квартире до момента возмещения долга. Все же большинство кредитных учреждений оказывают помощь своим клиентам. Если вы исполнительный заёмщик, у вас благоприятное кредитное прошлое и не было несвоевременных платежей, наверняка получите разрешение банка.

Изредка, но встречаются граждане, которые допускают своевольную перепланировку без согласования с ответственными органами, в том числе без разрешения банка. Если в дальнейшем попытаться узаконить переделку в административном либо судебном порядке, без разбирательства с представителями банка не обойтись.

Однако, если всё же вы решите заняться ремонтом без уведомления учреждения банка, рискуете заработать негативную репутацию. Специалист по залоговому имуществу располагает полномочиями внезапно навестить вас и проверить сохранность залога. В случае, если в момент осмотра обнаружится неправомерно проведенная перестройка, банк потребует от вас письменное обязательство привести состояние квартиры в первоначальный вид, согласно техническому паспорту, либо уплатить штраф.

Более жёсткий вариант – банк вправе предложить досрочно вернуть кредит из-за нарушения заёмщиком условий договора.

Если в назначенное время ссуда не будет возвращена, финансовое учреждение может подать иск в суд о взыскании долга и наложения ареста на заложенное имущество. Так можно и вовсе лишиться квартиры, и ваши планы останутся в мечтах.

Согласно законодательству, инициировать перепланировку жилища может исключительно его собственник. В нашем случае, когда обладатель квартиры на время действия кредитного договора утрачивает полномочие на владение имуществом, предоставить разрешение может только банк. Вдобавок, согласие должна предоставить страховая компания. Ведь изначально договор заключался на квартиру, цена на которую после ремонта может стать иной. Соответственно, изменится и стоимость страховки. Исходя из этого, эксперт по оценке недвижимости должен дать заключение, что впоследствии ценность квартиры не утратится.

Решение банка зависит от того, какой будет предстоящая перепланировка:

- Самым простым вариантом являются работы по эскизу. Как правило, у банка здесь вопросов не возникает. К подобным изменениям относится остекление балконов, совмещение либо разделение санузла, действия со встроенной мебелью. На копии поэтажного плана достаточно обозначить места будущих изменений.

- Проектное переустройство гораздо сложнее, здесь могут потребоваться дополнительные документы. Это такие изменения, как соединение балкона с комнатой, передвижение санитарного узла, разрушение несущих перекрытий между комнатами. С учетом грамотного составления проекта в специализированной организации, одобрения его страховой компанией вполне реально рассчитывать на положительное решение банка.

- Если же вашими планами предусмотрен сложный капитальный ремонт жилья с повреждением важнейших конструкций, с преобразованиями, запрещенными санитарными и строительными ограничениями, согласия банка можно не ждать.

Важно помнить, что законодательными документами запрещено:

- переоборудование, которое может привести к нарушению устойчивости и прочности несущих конструкций;

- распределение массивного оборудования в квартирах, что приведет к возрастанию нагрузки на несущие конструкции;

- застройка чердака, технического этажа;

- работы в аварийных домах;

- устройство террас;

- вынос отопительных приборов на балкон;

- теплый пол подключенный к центральной системе отопления;

- перенос мокрых точек в жилые помещения (например, кухню с комнатой местами поменяли);

- проведение действий, ухудшающих условия эксплуатации дома и проживания жильцов.

Эти виды перепланировок невозможно будет узаконить ни в административном, ни в судебном порядке. А следствием могут быть неприятности, начиная от штрафа и заканчивая потерей права собственности на жилье.

Подготовив документы, можно направляться в банк. Желательно к этому моменту иметь определённую документацию, например, проект будущей квартиры. Сроки рассмотрения заявок во всех банках разные, поэтому нужно набраться терпения. В среднем процесс рассмотрения и предоставления ответа занимает 5-7 дней.

Наконец, согласие кредитного учреждения получено, далее остается посетить учреждение, где проводится согласование перепланировок в вашем городе. Примерный набор документов такой:

- заявление;

- документы о праве собственности;

- проект планировки вашей мечты;

- техническое удостоверение и поэтажный план;

- согласие контролирующих организаций (пожарная часть, газовое хозяйство);

- письменное одобрение банка;

- согласование со страховой компанией;

- инженерное заключение.

Кроме перечисленных документов, от вас могут потребоваться дополнительные материалы с уточнением планов будущих работ.

Получив положительный ответ, можно приступать к долгожданной перепланировке квартиры. Следует строго соблюдать сроки и порядок выполнения работ. Не исключено, что банк, вместе с разрешением, устанавливает конкретные временные рамки для проведения ремонтных работ, в которые нужно обязательно уложиться. Окончательный вид выполненных работ должен полностью соответствовать проекту.

Переходим к заключительному этапу – долгожданную перепланировку необходимо узаконить. Для этого:

- после подписания акта приёмки, приглашайте инженера для замеров нового вида помещения и сверки выполненных работ с проектом;

- отнесите в банк документы, подтверждающие выполненные работы;

- поставьте в известность страховую компанию об окончании перепланировки и будьте готовы к тому, что вам предстоит оформлять новый договор страхования;

- по решению банка, возможно, будет проведена окончательная оценка квартиры как предмета залога.

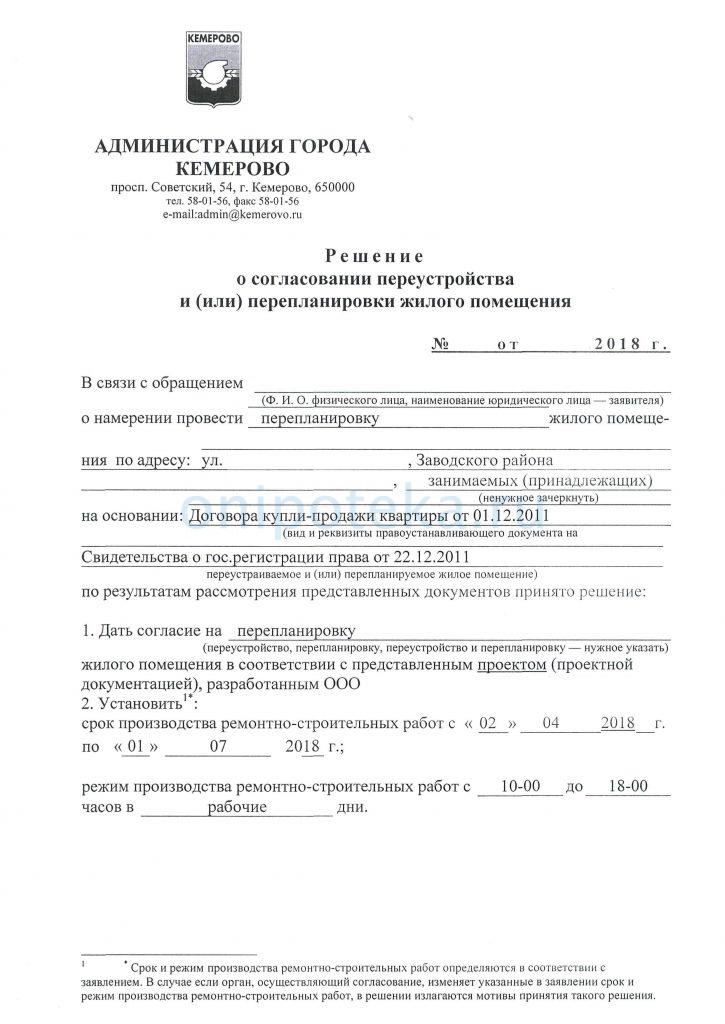

В ходе перепланировки часто меняется площадь комнат, кухни, санузлов. Эти изменения необходимо занести в ЕГРН путем подачи заявления в МФЦ вместе с Актом приемочной комиссии и Решения о согласовании перепланировки.

Наконец, вся суета позади. Перед вами – уютная, комфортная, удобная, неповторимая квартира вашей мечты!

Теперь вы определённо знаете: если квартира в ипотеке – можно делать перепланировку. Достаточно всего-навсего набраться терпения, и у вас все получится.

Многие заемщики, живущие в квартире с обременением, спят и видят, как бы сделать свою жилплощадь более уютной и функциональной с помощью перепланировки, но не уверены, что имеют на это право. А ведь сделать перепланировку в ипотечной квартире вполне реально.

Многие заемщики, живущие в квартире с обременением, спят и видят, как бы сделать свою жилплощадь более уютной и функциональной с помощью перепланировки, но не уверены, что имеют на это право. А ведь сделать перепланировку в ипотечной квартире вполне реально. Портал «Кредиты.ру» объясняет, как это можно осуществить.

Для начала давайте разберемся с терминологией. Жилищный кодекс (ст. 25) дает такое определение: перепланировка жилого помещения представляет собой изменение его конфигурации, требующее внесения изменения в технический паспорт жилого помещения.

Так что, как видите, опрометчиво к этому делу не стоит подходить.

За перепланировку нужно браться с трезвой головой, потому что самовольное изменение конструкций может обернуться большими проблемами. Именно поэтому, как только принято решение что-то изменить в проекте своего жилья, первым делом это нужно обсудить со своим кредитором. Если сделать это без согласования с банком, то впоследствии при обнаружении переделки сотрудником банка могут возникнуть серьезные проблемы вплоть до потери любимой квартиры. Между прочим, сотрудник банка имеет право проинспектировать ваше жилье в любое время, потому что квартира находится в залоге у банка, а значит и принадлежит ему. В лучшем случае заемщика заставят узаконить перепланировку ипотечной квартиры или вернуть все в исходный вид, а это дополнительные и немаленькие расходы. При развитии худшего сценария, банк вправе потребовать досрочного возврата кредитных средств и расторгнуть договор с клиентом, хотя это и невыгодно прежде всего самому банку.

В последнее время в связи с ростом конкуренции банки более лояльно относятся к своим клиентам и уже не боятся просьб заемщиков о перепланировке квартиры в ипотеке. В некоторых банках даже есть специальный сотрудник, который дает рекомендации по таким вопросам. Он может оценить сложность предполагаемой переделки и посоветовать как ее лучше оформить. Главное, чтобы собственник осознавал всю серьезность своего решения и при желании он вполне может воплотить его в реальность самостоятельно.

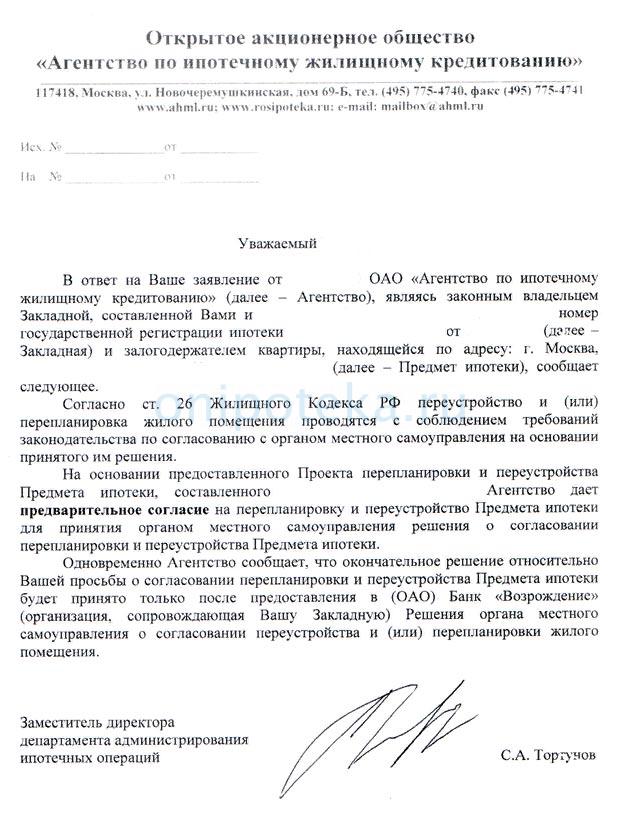

Если кредитор не возражает против перепланировки, то заемщик должен получить письменное согласие банка на перепланировку ипотечной квартиры. Это важно, потому что жилищная инспекция при приеме документов в обязательном порядке попросит предоставлять в пакете документов согласие формального собственника. В данном случае им является банк, потому что в свидетельстве о собственности значится «ипотека в силу закона». Вот и все. Разрешение банка – это и есть основное отличие от перепланировки квартиры без обременения.

А теперь перейдем к видам перепланировок, они бывают следующими:

- Перепланировка по эскизу — это самый простой и не затратный вид. При согласовании перепланировки ипотечной квартиры по эскизу не нужно заказывать проектную документацию, если подразумевается совсем простая переделка. Это может быть демонтаж или устройство ненесущих перегородок, ликвидация стенных шкафов или перемещение сантехники. Согласование такой перепланировки квартиры в ипотеке возможно только по документам БТИ. Вся процедура длится приблизительно 2-3 месяца.

- Проектная перепланировка — это уже более сложный вид перепланировки, но банки соглашаются и на него. Его используют, например, при расширении ванной за счет коридора или при обустройстве новых санузлов, изменении конструкции полов и так прочее. Для согласования таких переделок уже надо разрабатывать проектную документацию. По запросу жилинспекции они согласовываются в СЭС, УГПС, АПУ и так далее.

- Перепланировка с затрагиванием несущих конструкций — это самый проблематичный вид перепланировки и в ипотечных квартирах он используется крайне редко. Здесь договориться не только с банком, но и с БТИ будет крайне сложно. Несущие конструкции нежелательно изменять, поэтому если перепланировка была совершена самовольно, то зачастую БТИ заставляет вернуть конструкции здания к первоначальному плану. Также вместе с отказом в регистрации заемщика могут привлечь к административной ответственности. Самовольная неузаконенная перепланировка жилых помещений при ипотеке влечет наложение административного штрафа размере от двух до двух с половиной тысяч рублей.

Для осуществления перепланировки в ипотечной квартире необходимы следующие документы:

- получить согласие эксплуатирующей организации и разрешение в БТИ (не лишним будет уточнить, нужен ли для этого оригинал свидетельства о праве собственности);

- написать в банке заявление с просьбой разрешить перепланировку (к этому заявлению необходимо приложить разрешение из БТИ) в свободной форме. При этом нужно запросить письменный ответ и обязательно сделать копию с принятого заявления;

- сделать перепланировку;

- зарегистрировать перепланировку в БТИ;

- предоставить банку отчетные документы о выполненных изменениях в квартире.

Очень часто люди, покупающие квартиру, во главу угла ставят ее стоимость, а не расположение комнат. Именно по этой причине возникают проблемы, связанные с комфортным проживанием и общими представлениями человека о собственном жилище.

Основная сложность заключается в том, что многие квартиры в России приобретаются на заемные средства, в связи с чем у населения возникает большое количество вопросов, связанных с тем, можно ли делать перепланировку в ипотечной квартире и какие документы при этом потребуется подготовить.

Второй по значимости вопрос, на который мы также постараемся дать ответ, – каков регламент согласования по проведению перепланировки действует в настоящее время и куда обращаться с этой целью.

Все вопросы, связанные с перепланировкой жилья или нежилой недвижимости, регулируются ЖК РФ. По сути, переустройство квартиры – это изменение ее конфигурации, поэтому обязательным условием является внесение соответствующих корректировок в техдокументацию.

Когда жилье приобретено по ипотеке, то перепланировка по закону допускается, однако не каждый банк будет рад такому решение. Все дело в том, что жилплощадь может существенно потерять в стоимости после переустройства, а это значит, что финансово-кредитное учреждение лишится своего залога.

Исходя из написанного, можно сделать небольшой вывод, что возможность получить разрешение на перепланировку от банка существует лишь в том случае, если в результате стоимость жилья увеличится. По закону, банк не может запретить переустройство ипотечной жилплощади, поскольку самым главным условием является то, что проведенные работы не будут угрожать жизни и здоровью других лиц, однако запрещающее положение может быть прописано в кредитном соглашении, и тогда гражданин должен будет обращаться с этим вопросом в банк.

В рамках действия договора ипотечного кредитования банки могут установить собственные правила, связанные с перепланировкой жилья. Отдельные учреждения выносят категорический запрет на проведение таких работ, а другие устанавливают определенные условия. В первом случае переустройство становится возможным только после того, как ипотека будет полностью погашена и с жилья снимутся все обременения.

Второй вариант предусматривает проведение необходимых мероприятий только в том случае, если стоимость жилья возрастет. Помимо банка, в проведении или не проведении такой процедуры может быть заинтересована страховая компания, поэтому ее мнение следует учитывать в обязательном порядке.

Таким образом, первое, что потребуется сделать гражданину, чтобы обратиться за разрешением на перепланировку жилплощади, – это внимательно прочитать ипотечное соглашение и выяснить, как банк-кредитор относится к подобным мероприятиям.

Собственник жилья обязательно должен знать, какие работы можно проводить без согласования, а какие нельзя. Это может сыграть важную роль при оформлении разрешения на переустройство квартиры. В целом, порядок оформления согласования на проведение необходимых работ стандартный, и никаких изменений в него в последнее время не вносилось.

Пошаговая инструкция включает в себя следующие этапы:

- Заемщик должен подробно изучить ипотечное соглашение и выяснить, разрешает ли банк производить переустройство жилья и какие санкции могут быть применены к владельцу при выполнения работ без согласования. Дополнительно следует учитывать два момента: договор должен быть заключен не менее года назад и заемщик должен располагать свидетельством о собственности на жилье или выписку из ЕГРН. Если в соглашении запрета на перепланировку нет, то можно обращаться за разрешением на осуществление мероприятия.

- На следующем этапе гражданин должен получить разрешение соседей на переустройство помещения, если это затрагивает их интересы и в том случае, когда квартира коммунальная. Данный документ не всегда нужен, однако лучше обезопаситься, поскольку люди могут обратиться в контролирующие органы, которые привлекут нарушителя к административной ответственности. Если речь идет о совладельцах жилья, то оформлять такое разрешение необходимо в обязательном порядке у нотариуса.

- Далее оформляется проект, и при необходимости подготавливается эскиз будущего помещения. Если речь идет просто о демонтаже не несущих перегородок и разборе встроенного шкафа, то здесь разрешение не требуется, а вот если работы предусматривают более серьезное вмешательство, то проект заказывать требуется в обязательном порядке.

- Проводится согласование с банковским учреждением и страховой компанией. Если согласие со стороны страховщика отсутствует, то банк разрешения не даст, поскольку может измениться стоимость страховки. Кроме того, банковское учреждение может выдвинуть дополнительные условия для проведения работ по переустройству.

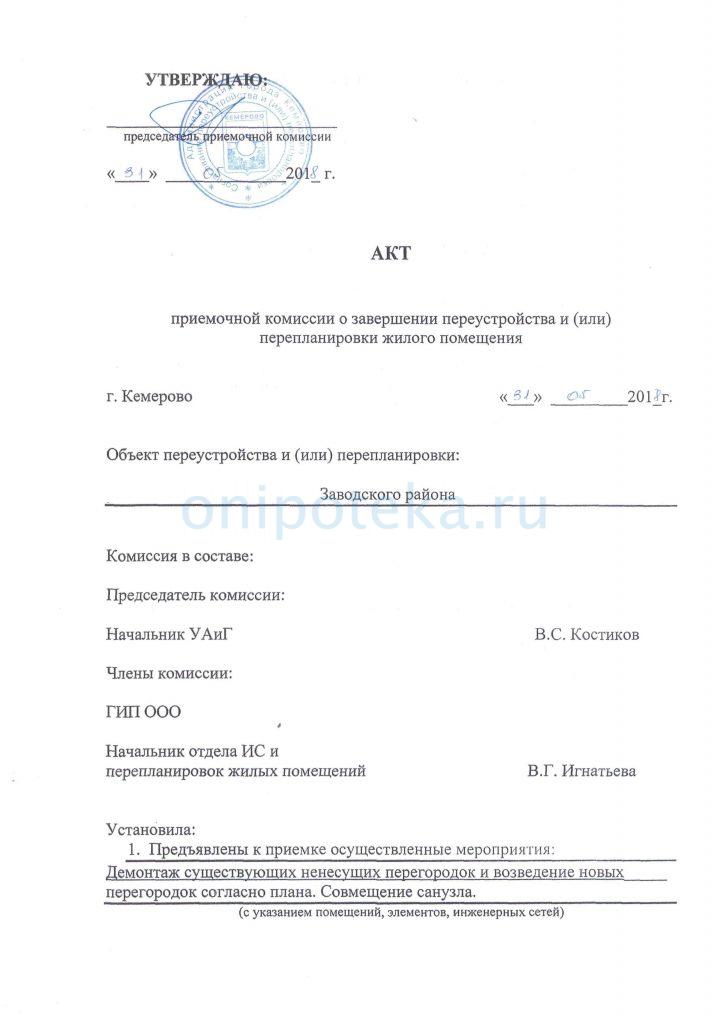

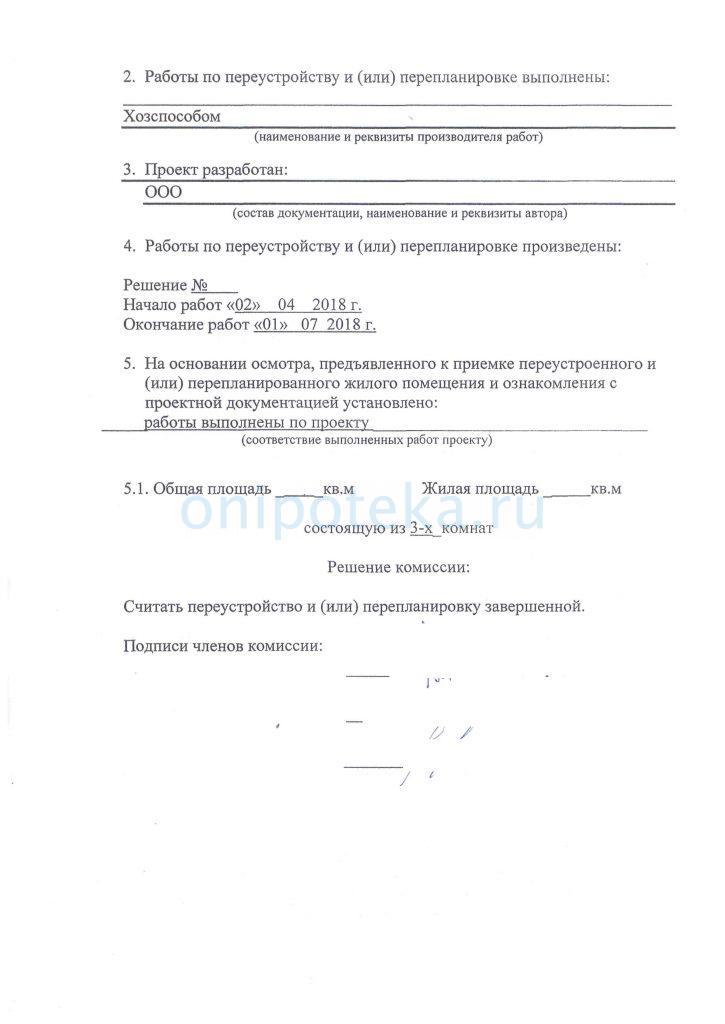

- Посещение Жилинспекции является обязательным этапом. Для этого потребуется подготовить пакет обязательной документации и написать соответствующее заявление. После получения разрешения от этого органа можно приступать к ремонтным работам. По завершении переустройства, Жилищную инспекцию следует уведомить, после чего придет специальная комиссия, выполнит осмотр и выдаст акт ввода квартиры в эксплуатацию.

- Посещение БТИ. На этом этапе все произведенные изменения вносятся в техническую и правовую документацию на квартиру, после чего соответствующее уведомления направляется страховщику и в банк.

В случае самовольной перепланировки к заемщику могут применены штрафные санкции, установленные законом, а банк может потребовать возвращения жилья в первоначальный вид в кратчайшие сроки.

По закону, перепланирование ипотечной квартиры не запрещено, однако существует ряд нюансов, которые обязательно следует учитывать при инициации такой процедуры. Потребуется получить согласие банка и страховой компании, прежде чем обращаться в Жилинспекцию и БТИ. Лишь в этом случае переустройство будет проведено официально и не повлечет за собой наложение штрафов и применение иных санкций.