Есть, правда, и негативный момент. Некоторые банки, принимая документы от супругов, проверяют и их кредитные истории. Причем порой это делается, даже если второй супруг не будет созаемщиком. И если окажется, что у кого-то из супругов имеются более-менее серьезные финансовые нарушения в прошлом, в кредите могут отказать – даже если у подававшего заявку кредитная история идеальна. Впрочем, стоит оговориться, что подобная практика все-таки встречается редко. Правда, и узнать как именно проверяет соискателей выбранный вами банк, вы не сможете.

Получить ипотеку, будучи в разводе

С одной стороны, кредитор не вправе отказать вам в кредите только по той причине, что к моменту подачи заявки вы пребываете в разводе. Но то, что банк непременно захочет узнать каковы финансовые последствия этого факта в вашей жизни, можете не сомневаться.

Банк не будут волновать моральные стороны вопроса, его интерес вполне практичен. Сколько денег вы платите на алименты? Сколько несовершеннолетних иждивенцев на вашем попечении? Подсчитывая ваши возможности в отношении погашения ипотеки, кредитор просто уменьшит сумму ваших доходов на те самые алименты или сумму, необходимую для содержания ребенка (или нескольких).

С другой стороны, если, к примеру, вы в разводе, но неплохо зарабатываете, да и на детей получаете алименты или какой другой пансион, у банка просто не будет повода сомневаться в вашей платежеспособности.

Ипотека для одного

Пожалуй, проще всего получить ипотеку будет людям одиноким. Они целиком и полностью сами определяют свою готовность к ипотечному кредиту. При соответствии прочих критериев требованиям программы, ему нужно будет лишь предъявить банку соответствующий доход и чистую кредитную историю.

Правда, и здесь без оговорок не обошлось. При отсутствии супруга, который бы мог выступить созаемщиком, банк, скорее всего, попросит соискателя-одиночку привести поручителя , чей доход и финансовая репутация соответствовали бы требованиям банка.

Весной средняя ставка по ипотеке в России опустилась до минимума. По данным Банка России, она составила 9,64 %. Одновременно растет число выданных жилищных кредитов и общая сумма долгов россиян: за год она увеличилась на 19 % и теперь составляет 5,4 триллиона рублей.

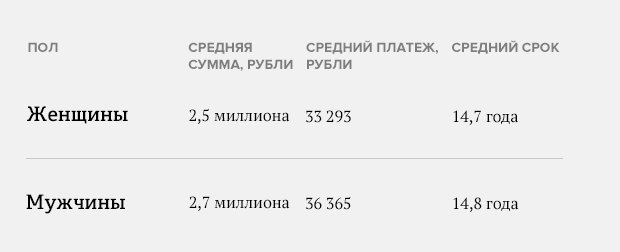

Алексей Подвигин: Средний чек у заемщиков-мужчин выше на 8 %, что обусловлено разницей в доходах. А она, в свою очередь, обусловлена большей долей состоящих в браке заемщиков-мужчин, чем заемщиков-женщин, как следствие — более высокий совокупный доход. Также среди заемщиков-женщин больший процент находящихся в разводе (24,3 % у женщин против 7,1 % у мужчин).

Алексей Подвигин: При распределении по семейному положению самый высокий средний чек — у заемщиков в гражданском браке 2,9 миллиона против 2,7 миллиона у заемщиков, зарегистрировавших свои отношения. Это может объясняться наличием детей у последних.

Алексей Подвигин: По уровню образования прослеживается прямая корреляция (выше образование — больше доход), однако это слишком широкая выборка: высшее образование во многих профессиях обязательно и может быть у заемщика с любым доходом.

Весной средняя ставка по ипотеке в России опустилась до минимума. По данным Банка России, она составила 9,64 %. Одновременно растет число выданных жилищных кредитов и общая сумма долгов россиян: за год она увеличилась на 19 % и теперь составляет 5,4 триллиона рублей.

Алексей Подвигин: Средний чек у заемщиков-мужчин выше на 8 %, что обусловлено разницей в доходах. А она, в свою очередь, обусловлена большей долей состоящих в браке заемщиков-мужчин, чем заемщиков-женщин, как следствие — более высокий совокупный доход. Также среди заемщиков-женщин больший процент находящихся в разводе (24,3 % у женщин против 7,1 % у мужчин).

Алексей Подвигин: При распределении по семейному положению самый высокий средний чек — у заемщиков в гражданском браке 2,9 миллиона против 2,7 миллиона у заемщиков, зарегистрировавших свои отношения. Это может объясняться наличием детей у последних.

Алексей Подвигин: По уровню образования прослеживается прямая корреляция (выше образование — больше доход), однако это слишком широкая выборка: высшее образование во многих профессиях обязательно и может быть у заемщика с любым доходом.