- Как выбрать банк для ипотечного займа

- Как приобрести квартиру в ипотеку

- Как взять ипотеку в Москве

Ипотека представляет собой долгосрочный кредит под залог недвижимости. Ипотечный договор обязывает вернуть сумму кредита и проценты в течение установленного банком срока. При этом залог является гарантией исполнения обязательств.

Недвижимость, приобретенная за счет кредитных средств, после оформления сделки становится собственностью заемщика. Но в договоре ипотеки оговорено, что в случае невыполнения обязательств по кредитному договору право собственности на залоговую недвижимость переходит к финансовому учреждению.

Ипотечное кредитование – ответственный шаг, предполагающий достаточно длительные обязательства по выплатам. Поэтому, решившись на такую сделку, необходимо выбрать подходящий банк. В такой ситуации многие ищут вариант, где можно заплатить поменьше, а получить больше. К сожалению, такого не бывает. Каждое финансовое учреждение находит пути привлечения клиентов, но никогда не останется в проигрыше. Все риски банков сведены к минимуму и постоянно находятся под жестким контролем.

Так что не обольщайтесь низкими процентными ставками. Лучше поинтересуйтесь абсолютно всеми платежами, которые необходимо будет оплатить, кроме долга и процентов. А их не так уж и мало: комиссии, которые часто разбиты на одноразовые и ежемесячные, страховые взносы за недвижимость и жизнь заемщика, оплата оценщику объекта, расходы на нотариальную контору. Только после выяснения всех трат, связанных с получением кредита, вы можете определиться с выбором банка.

Не только потенциальный заемщик выбирает наиболее подходящий банк, но и финансовая организация внимательно относится к клиентам. У каждого финансового учреждения свои параметры оценивания заемщика. Учитывается совокупный доход семьи, возраст заемщика, наличие другой недвижимости и автотранспорта. Чем больше в банке задают дополнительных вопросов и требуют подтверждающих документов, тем больше шансов взять кредит на более выгодных условиях. А еще это говорит о надежности банка, ведь таким образом обеспечивается снижение кредитных рисков финансовой структуры.

Кроме того, часто финансовыми учреждениями совместно с застройщиками или страховыми компаниями проводятся различные акции снижения процентных ставок по ипотеке. Но в среднем выгадать таким образом можно не более 1–3 % годовых. Зато есть вероятность того, что страхование жизни или залога обойдется дороже, чем в другом месте.

К основным критериям отбора банка для получения ипотечного кредита можно отнести: размер процентной ставки, требуемую форму подтверждения дохода и стажа на последнем месте работы, минимальный первоначальный взнос и дополнительные расходы.

Банки, как и многие другие организации, в сложной экономической ситуации не скупятся на акции, поэтому заемщикам стоит обращать внимание на действующие специальные акции от банков в определенных новостройках, часто эти программы выгоднее стандартных. Например, для клиентов нашей компании в ВТБ24 предоставляется дополнительная скидка на процентные ставки по всем программам в размере 0,25%. Особого внимания заслуживают совместные программы субсидирования с застройщиками.

В этой статье вы узнаете, на что в первую очередь стоит обратить внимание при выборе банка для оформления ипотечного кредита.

Ипотека предусматривает оформление долгосрочного кредита под залог имущества. От того, в каком банке будет взята ипотека, зависит сумма первоначального взноса и ежемесячных выплат, поэтому к выбору финансового учреждения стоит подходить со всей ответственностью.

Очень важно правильно выбрать банк для оформления ипотеки, чтобы в конечном итоге получить кредит на выгодных условиях. Это позволит уменьшить сумму переплаты и снизит финансовую нагрузку на личный бюджет. Поэтому прежде чем рассматривать предложения по ипотечному кредитованию от различных банков, нужно узнать о существующих льготах и государственных программах. На сегодняшний день незащищенным слоям населения в России выдается социальная ипотека, одним из вариантов которой является освобождение заемщика от необходимости вносить первоначальный взнос. Другой вариант позволяет получить дотацию на уплату процентов по кредиту. Социальную ипотеку могут получить:

- военнослужащие;

- молодые семьи, если возраст супругов не больше 35 лет;

- люди, жилищные условия которых не соответствуют норме — 18 кв. м на 1 человека;

- работники бюджетной сферы.

Всю информацию о социальной ипотеке нужно узнавать в городской администрации, поскольку в каждом населенном пункте действуют свои программы. Если человеку положена социальная ипотека, то она может повлиять на выбор банка.

После того как человек определился с видом ипотеки (социальной или обычной), можно приступить к изучению информации о действующих процентных ставках по ипотечному кредитованию. Всю информацию можно найти в интернете, поскольку каждый банк имеет собственный сайт с интересующей клиентов информацией.

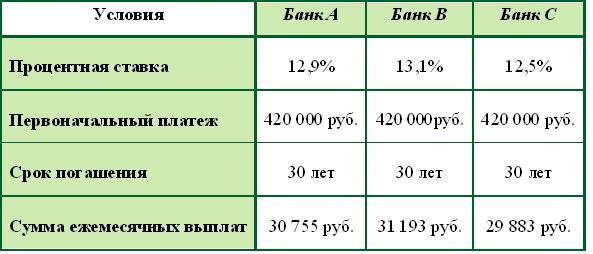

1. На первом этапе нужно сравнить следующие условия разных банков: срок ипотечного кредита, сумму первоначального взноса, процентную ставку. Например, человек хочет купить квартиру в новостройке Москвы стоимостью 2,8 миллиона рублей. В таблице указана информация для сравнения.

2. Банк C предлагает на первый взгляд самые выгодные условия, но важно сравнить суммы дополнительных комиссий, страховых платежей, услуг нотариуса. Желательно проводить вычисления, используя кредитный калькулятор, который есть на сайтах большинства банков.

3. Если два банка предлагают одинаковые условия ипотечного кредитования, нужно оценить систему начисления штрафов за просрочку. Никто не даст гарантию, что человек сможет много лет выплачивать ипотечный кредит без задержки, ведь могут возникнуть самые разные непредвиденные ситуации, например, снижение размера зарплаты или временная потеря трудоспособности из-за болезни. Многие банки идут навстречу своим клиентам и не начисляют комиссию за краткосрочную задолженность.

4. Специалисты не рекомендуют выбирать банк с наименьшей процентной ставкой, поскольку часто такие учреждения не являются надежными. Они завлекают клиента низкими процентными ставками, а затем находят способ компенсировать это начислением больших штрафов. Желательно изучить рейтинги российских банков и выбрать учреждение с хорошей репутацией и прозрачными условиями кредитования.

5. Возможность досрочно погасить кредит является большим преимуществом, поскольку значительно уменьшает сумму переплаты по ипотечному кредиту. Поэтому стоит отдавать предпочтение именно таким условиям кредитования.