Кредитный договор – соглашение, которое регулирует взаимоотношение между заемщиком и банком.

Договор заключается на весь срок кредитования и подписывается в день выдачи денег заемщику.

В Сбербанке РФ предлагают типовой для всех клиентов договор, составленный по всем требованиям законодательства. Составляется документ в двух экземплярах, один остается в банке, а второй отдают заемщику.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Кредитный договор Сбербанка РФ представляет собой двухстороннее соглашение, в рамках которого кредитор (банк) предоставляет денежные средства заемщику, а он обязуется вернуть их в определенный срок под определенный процент. Договор составляется на основе Общих условий предоставления, обслуживания и погашения кредитов, подготовленных банком еще в 2013 году.

Кредитный договор регулирует:

имущественные отношения, связанные с выдачей и оплатой кредита;- ответственность сторон в случае неисполнения обязательства (например, просрочки платежей, невозвращения кредита);

- порядок обеспечения обязательства (оформление купленной квартиры в залог);

- порядок снятия обременения после погашения ипотеки.

Для каждого кредитного договора применяются общие условия, действующие на дату его заключения. Однако ставки кредита, сроки, схема погашения и другие нюансы могут быть индивидуальными.

Выглядит договор как 3-4 страничный документ, составленный в двух экземплярах и подписанный представителем банка и самим заемщиком или его законным представителем. К нему обычно оформляется договор залога (закладная), которая подписывает в те же сроки, что и кредитный договор. До момента возврата кредита на квартиру накладывается обременение, которое регистрируется в Росреестре.

Условия в документе стандартные для всех заемщиков и не меняются, если речь не идет о величине ставки, комиссии, штрафных санкций, которые могут быть установлены исходя из кредитной истории заемщика и оценки его платежеспособности банком.

Как и в любом другом кредитном соглашении, в договоре Сбербанка в качестве кредитора предстает сам банк, а в качестве заемщика – физическое, юридическое лицо или ИП.

При составлении текста договора физическим лицом, указываются:

- персональные данные заемщика;

- его ИНН или СНИЛС;

- адрес постоянной регистрации.

Если стороной выступает компания или ИП, то обязательно вписывается:

- название;

- юридический адрес;

- Ф.И.О директора или законного представителя.

Банк-кредитор также указывает:

- все свои реквизиты;

- ИНН;

- номер отделения;

- персональные данные лица от имени, которого выдается кредит.

Кредитный договор Сбербанка РФ полностью соответствует требованиям ГК РФ (ст. 819, 820). Соглашение составляется в письменной форме с обязательным указанием всех существенных условий (суммы кредита, цели финансирования, сроков кредитования).

Статья 819 ГК РФ. Кредитный договор

- По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

- К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Основные разделы договора:

- реквизиты сторон;

- порядок предоставления кредита;

- порядок пользования кредитом и его возврата;

- права и обязанности сторон;

- порядок расторжения договора.

Фиксируется также сумма кредита и порядок ее выдачи (частями или единой суммой). Обязательным условием также является указание кредитной ставки и валюты кредитования, схемы погашения займа (аннуитетной или классической). В договоре прописываются права и обязанности сторон, в частности обязанность заемщика оплачивать кредит, придерживаясь графика платежей и ежегодное страхование недвижимости.

Банк в свою очередь обязуется в оговоренные сроки перечислить заемщику деньги на покупку квартиры. Кредитор вправе производить фактическую проверку целевого использования кредита и контролировать оплату страховки.

Заемщик не вправе без его согласия сдавать квартиру в аренду, продавать или дарить, так как для этого нужно будет для начала погасить кредит и снять обременение.

Получая кредит заемщик обязуется выплатить его в оговоренные в договоре сроки вместе с начисленными процентами. В соглашении должен быть указан и размер неустойки, которая может быть начислена в случае просрочки оплаты ежемесячных платежей.

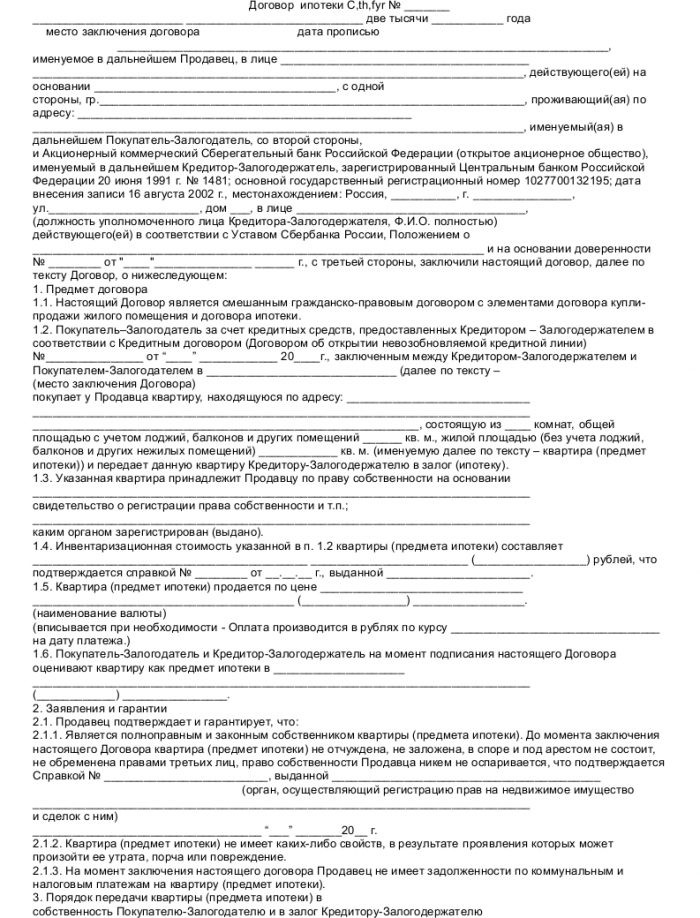

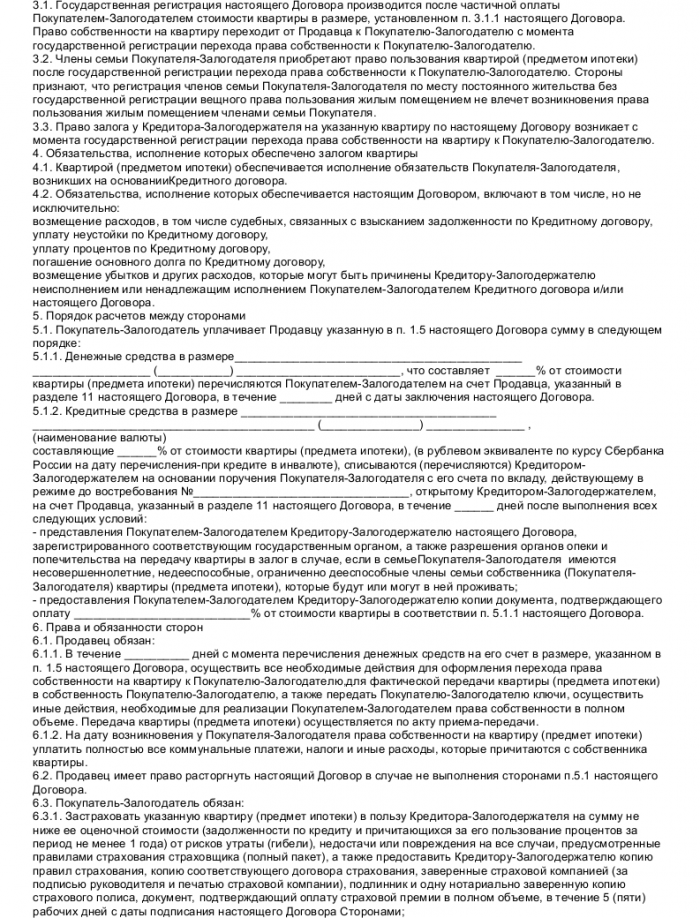

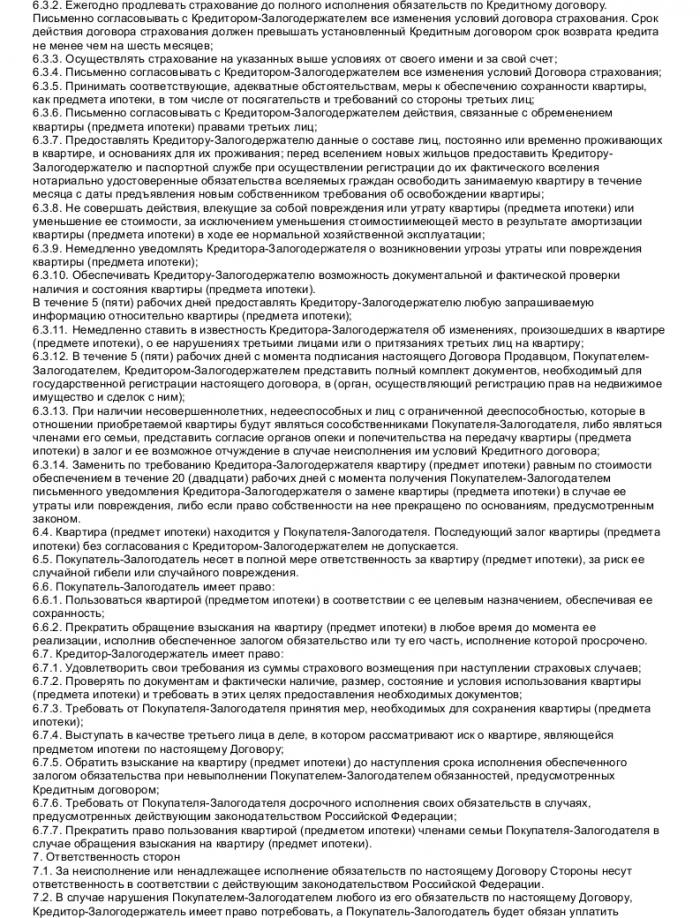

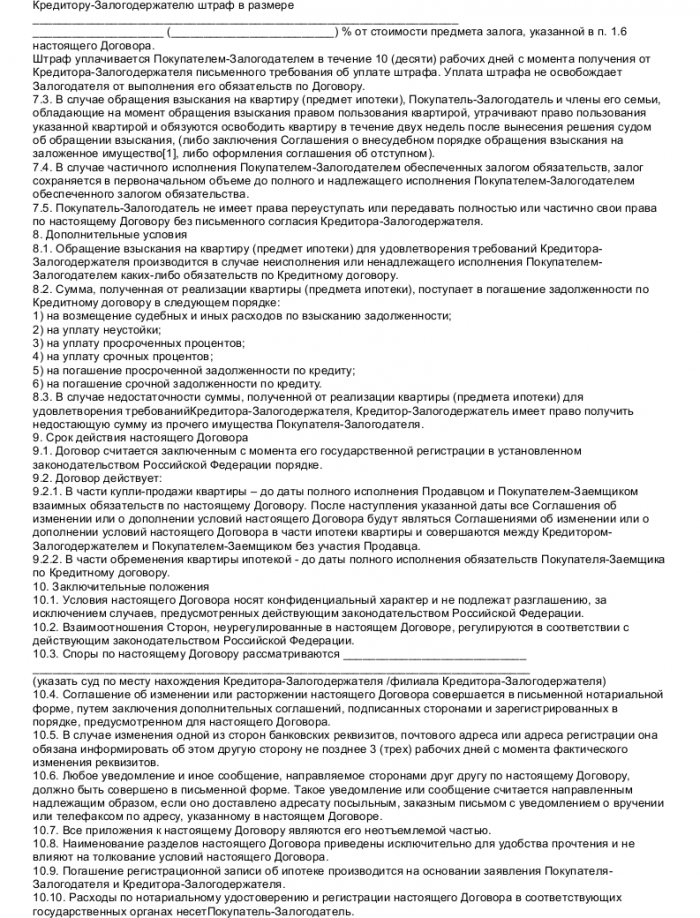

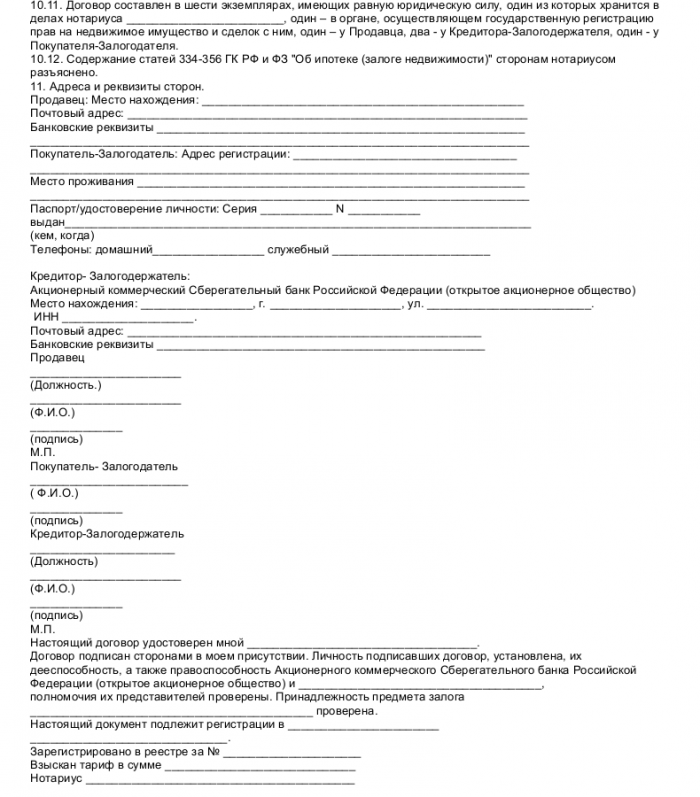

Ниже представлен пример ипотечного договора Сбербанка.

Кредитный договор подписывается в день оформления договора купли-продажи на квартиру (сразу после подписания или в оговоренные сторонами сроки). Датой фактического предоставления кредита является дата зачисления денег на счет клиента.

Подписывается документ лично заемщиком или созаемщиками либо их законным представителем. Иногда для удобства сделка купли-продажи и оформлением других документов происходит в отделении банка-кредитора.

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов. Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала.

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Ипотечный договор в Сбербанке РФ регулирует основные взаимоотношения между банком и заемщиком. Его необходимо очень внимательно изучить, чтобы знать какие обязательства придется выполнять. К тому же соглашение может содержать и подводные камни, которые могут спровоцировать проблемы заемщика.

Например, банк может неожиданно повысить кредитную ставку либо попросить досрочно вернуть остаток задолженности, в случае если клиент регулярно допускает просрочки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

В настоящее время для большинства граждан России ипотечный кредит – это уже не экзотика, а скорее возможность приобрести дорогостоящее жилье. Соответственно, все больше россиян задумывает о том, чтобы купить жилище в ипотеку. Однако большинство людей, получив одобрение на кредит, не уделяют должного внимания такому важному документу, как договор ипотечного кредита.

И совершенно зря, ведь клиенты банка должны знать, что государство предъявляет определенные требования как к содержанию документа, так и к его оформлению.

Что такое ипотечный договор? Это своего рода кредитный договор, где залогом становится приобретаемое недвижимое имущество. Сторонами здесь становятся финансовая компания и клиент банка, О из которых должны обладать дееспособностью и платежеспособностью.

Так же заемщиком может быть и юридическое лицо, но тогда к нему предъявляются особые требования. Так, к примеру, в бумагах ЮЛ не должно быть условий, касающихся ограничений на право передачи недвижимости в ипотеку.

Составление бумаги регулируется ГК РФ, Конституцией РФ, Жилищным кодексом, а так же федеральными законами.

Существует несколько типов договоров, и прежде всего это договор купли-продажи. Благодаря этому договору финансовая компания выдает средства на покупку жилья, которое в дальнейшем становится залогом по кредиту.

Еще один вид ипотечного договора – это договор купли-продажи, который оформляется с привлечением заемных средств. По этому договору клиент вначале предоставляет недвижимость, которая находится в его собственности, а уже затем банк дает средства.

Может быть оформлен и договор, заключённый на основании кредитных средств. В этом случае сделка совершается на средства, выданные банком. Соответственно, и приобретаемая недвижимость выступает в качестве залога по кредиту.

Так же может быть заключен тройной договор, где участвуют три стороны – покупатель, продавец и финансовая компания, выдающая средства на жилье.

Как правило, тип договора выбирает именно кредитор – то есть банк.

В договоре обязательно должны быть указаны следующие сведения:

- недвижимость, которая приобретается в кредит, а так же ее стоимость согласно решению оценочной компании;

- так же в кредитном договоре указываются такие сведения, как размер предоставляемого финансовой компанией займа, процент по кредиту, график по выплате и размер разового платежа;

- дополнительно в договоре оговаривается порядок погашения задолженности, и если хотя бы один пункт остается несогласованным между сторонами, то договор считается недействительным;

- в договоре указывается наименование того органа, который регистрирует документ, и документальное подтверждение права залогодателя на жилье.

В бумаге нужно указать следующие данные:

- наименование жилище – квартира это или дом;

- точный адрес;

- описание жилье – например, какая у него площадь и сколько комнат здесь находится.

Важно, что если в ипотеку покупается дом, то земля, на которой он находится, так же передается в залог.

Поэтому в договоре, помимо информации о доме, дополнительно прописывается информация об участке – площадь, кадастровый номер и так далее.

Здесь важен тот факт, что имущество, которое принадлежит государству или муниципалитету, а так же жилье, которое приватизации не подлежит, не может выступать в качестве залога.

Если же заем выдается на строящееся жилье, то в качестве обеспечения используется незавершенное строительство, а так же строительные материалы и оборудование, которое принадлежит клиенту банка.

Как финансовая компания, так и заемщик должны согласовать и прописать в договоре оценочную стоимость жилья. Но важно помнить, что такая стоимость не должна быть ниже нормативной цены участка.

Согласно закону клиент финансовой компании, взявший кредит, имеет право жить в залоговом имуществе и прописать в нем свою семью. А вот продавать жилье, сдавать его в аренду или делать в нем перепланировку можно только с разрешения финансовой компании.

К слову, банк имеет полное право даже иногда проверять жилище, которое находится в залоге.

В том случае, если клиент банка не выплачивает платежи по графику, либо если жилье не содержится в надлежащем состоянии, то банк вправе требовать досрочного погашения кредита.

Договор должен быть зарегистрирован госорганами по месту жительства и вступать силу с момента регистрации. Решение по договору может быть заключено исключительно в добровольном порядке – в противном случае договор будет считаться недействительным. Для госрегистрации следует предоставить следующие документы:

- заявление, составленное от обеих сторон;

- ипотечный договор и копии;

- приложение к ипотечному договору;

- кредитный договор по обеспечению ипотекой;

- квитанция об оплате госпошлины;

- другие необходимые бумаги.

Госрегистрация осуществляется в течение 2 недель с того дня, когда были предоставлены все необходимые документы.

В том случае, если стороны договора не смогли договорить хотя бы по одному пункту кредитного договора, то он аннулируется, так же как аннулируются все сделки, связанные с ним.

Так же если права банка удостоверяются закладной, то это должно быть прописано в кредитном договоре – иначе его попросту не зарегистрируют.

О том, что договор зарегистрирован, свидетельствует надпись, поставленная на нем. На этой надписи должны быть такие сведения, как орган, который зарегистрировал договор, дата, когда он был заключен, а так же место и номер регистрации.

Для того, чтобы документ был зарегистрирован, заявку должны подавать обе стороны. При этом регистрация осуществляется в Росреестре. Не забудьте приложить к договору документы, указанные выше.

Как правило, договор заключается в минимальные сроки, та как все нужные бумаги уже есть в наличии у обеих сторон.

После того, как процедура закончена, на договоре ставится соответствующая подпись и печать Росреестра.

После того, как срок договора закончится, либо при досрочном расторжении, запись от Росреестра погашается на основании заявлений опять же от двух сторон, указанных в договоре.

Из данного видеоролика вы узнаете, на что обратить внимание при составлении ипотечного договора.

Добавлено в закладки: 0

Заемщиком в договоре может быть любой резидент Российской Федерации, который имеет подтвержденные официально доходы. Кредитные средства может выдать банком в иностранной валюте или российских рублях. Условия, на которых Сбербанк выдает ипотечные кредиты:

- объект договора может быть: жилой дом, квартира, дача, другие земельные участки и строения потребительского пользования. Возможно также взять кредит на покупку части недвижимости;

- оформление кредита можно осуществить или по месту регистрации заемщика, или по месту нахождения приобретаемой недвижимости;

- возраст заемщика не должен быть больше 75 и меньше 21 года.

До того, как начать оформление договора ипотеки, заемщик обязан знать, какую именно недвижимость он будет покупать. Специальная комиссия от банка производит оценку данной недвижимости и составляет по объекту пакет документов. На основе данных, которые представлены комиссией, принимают решение о том, стоит ли выдавать кредитные средства, после этого производится оценка имущества, оформляют договор страхования и купли-продажи. Следующий шаг в процессе оформления договора ипотеки – открытие сберкнижки и ячейки в отделении банка, на которую будут от заемщика поступать платежи. Ячейку применяют для сбережения наличных средств на приобретение недвижимости и документов.

Сбербанк представляет своим клиентам довольно выгодные ставки по ипотеке. Вот их перечень

Предоставляется на покупку жилого дома, квартиры или другого жилого помещения на вторичном рынке недвижимости.

- Сумма от 45000 рублей

- Ставка от 11 процентов

- Срок кредита до 30 лет

Предоставляется на покупку квартиры или какого-либо другого жилого помещения в новостройке на первичном рынке недвижимости ().

- Сумма

от 45 000 рублей - Ставка от 12,5 процентов

- Срок кредита

до 30 лет

Предоставляется для индивидуального строительства жилого дома.

- Сумма

от 45 000 рублей - Ставка от 13,5 процентов

- Срок кредита

до 30 лет

Предоставляется на покупку земельного участка, покупку/строительство дачи и прочих объектов загородной недвижимости.

- Сумма

от 45 000 рублей - Ставка от 13 процентов

- Срок кредита

до 30 лет

Предоставляется на строительство или приобретение машино-места или гаража.

- Сумма

от 45 000 рублей - Ставка от 13,5 процентов

- Срок кредита

до 30 лет

Покупая строящееся или готовое жилье в кредит, можно применять средства материнского капитала для начального взноса.

Предоставляется на покупку жилого дома, квартиры или другого жилого помещения на вторичном рынке недвижимости для работников Вооруженных Сил России.

- Ставка от 9,5 процентов

- Срок кредита

до 20 лет

Договор ипотеки Сбербанк — договор, который предусматривает специализированные имущественные меры, которые побуждают стороны к реальному и точному выполнению обязательств в отношении ипотеки судна.