Максимальный срок кредита 25 лет и процентная ставка по ипотеке 13%. Требования к заемщикам стандартные, включая возрастной критерий 21 год-65 лет. В рамках клиентского предложения заемщик может быть, как наемный работник, так и собственник бизнеса и индивидуальный предприниматель. Так же в качестве обязательного требования является наличие двух действующих телефонов, один из которых стационарный (рабочий).

Для того чтобы взять ипотеку необходимо подготовить стандартные документы. В данном случае так же залогом выступает приобретаемое жилье. Этот факт прописывается в свидетельстве о государственной регистрации. При выплате всего долга за жилье, обременение снимается.

Перед тем, как взять ипотеку молодой семье, надо проанализировать все возможные риски и промахи. Банки-кредиторы, осознавая крайнюю необходимость ресурсов на жилье для молодой семьи, иногда используют неопытность заемщика, чтобы вместо положенных льгот заставить оформить кредит на кабальных условиях. В чем может быть опасность:

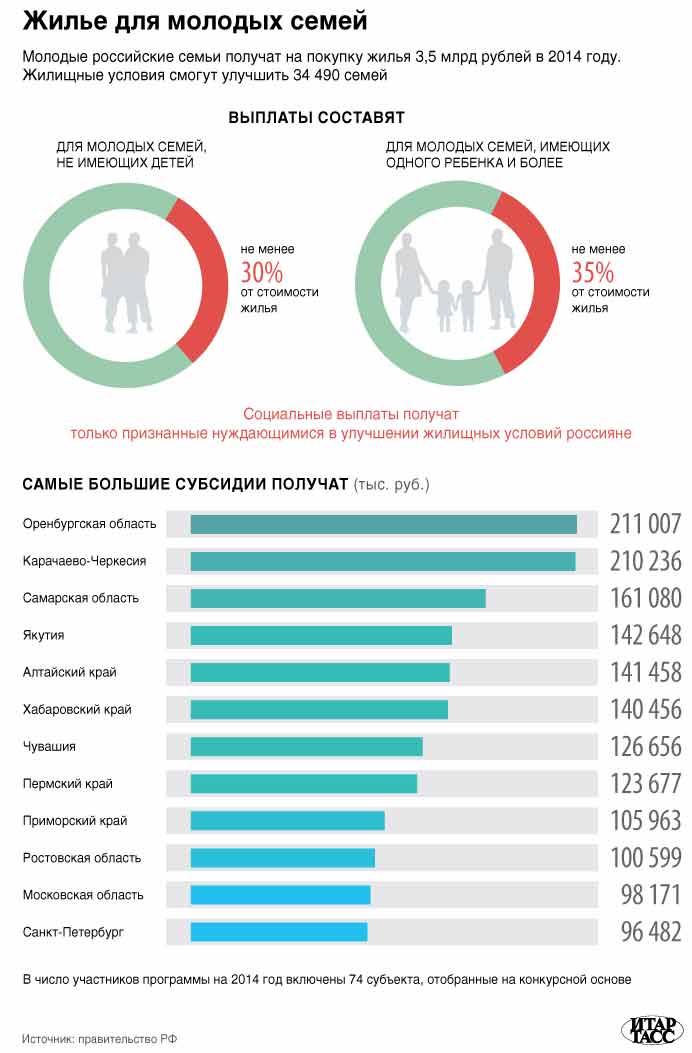

Федеральные ипотечные программы типа проекта «Жилище». Если с момента свадьбы стать в очередь на повышение уровня жилищных условий, соответствовать установленным нормам (например, возраст хотя бы одного из супругов – до 31 года) и оформить бесконечное количество справок, то можно рассчитывать на федеральные ипотечные программы для молодых семей («Обеспечение жильем молодых семей» и др.). Если всем условиям соответствуете, стоит попытать свое счастье, ведь от государства можно получить субсидию от 35% (если семья без детей) и +5% за каждого ребенка. Размер субсидии в каждом регионе свой и зависит он от ситуации на рынке недвижимости и размера жилплощади, выделяемой на каждого члена семьи государством. С этой субсидией можно и в ипотеку квартиру взять.

- — банк оценит ваш доход и платежеспособность;

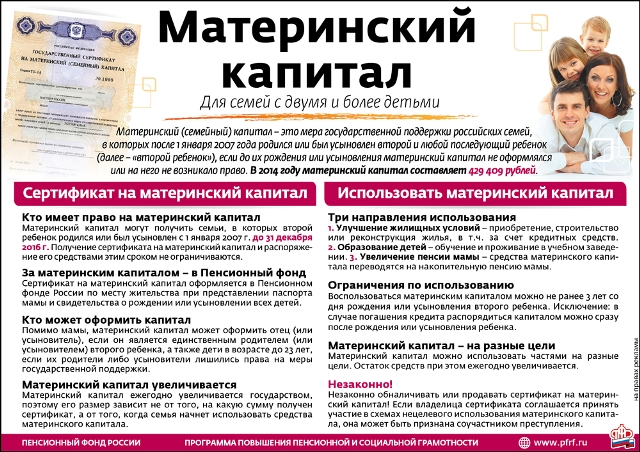

- — к рассчитанной сумме доходов плюсуется размер материнского капитала, это и будет конечный расчетный размер ипотечного кредита;

- — в течении 6 месяцев после получения кредита необходимо подать заявление о переводе денег на счет ипотеки в Пенсионный Фонд.

Сбербанк реализует программу Ипотеки с материнским капиталом. При этом вы не сможете получить помощь от банка для покупки любой недвижимости. Сбербанк может выдать ипотеку только на готовое ждилье. Построить дом или отремонтировать его вы не сможете взяв ипотеку в Сбербанке под материнский капитал.

Сегодня здесь можно получить ипотеку на обозначенных условиях только в двух случаях: при рефинансировании или при предоставлении альтернативного объекта в залог. Во всех остальных случаях, в том числе и для молодых семей, взнос первичного платежа обязателен. И его минимальный размер не может составлять менее 15%. При упрощенном варианте оформления — не менее 40%.

Привязка к сроку в данном случае не имеет значения. Без проведения первичного платежа ипотека не будет одобрена. Сбербанк не пойдет на такой риск, тем более, что у молодых семей обычно есть ребенок. Наиболее выгодный вариант — это использование материнского капитала. Этой суммы вполне хватит, чтобы покрыть 20% от стоимости небольшого среднестатистического жилья.

На нашем сайте вы можете узнать ставки и условия по каждой программе. На этой странице мы собрали все банки, в которых выдается ипотека без первоначального взноса в 2019 году Омск. В режиме онлайн вы можете рассчитать ежемесячный платеж и сумму переплаты. Для этого нужно ввести в калькулятор ипотеки в Омске размер кредита и срок погашения.

- предоставить банку залог;

- взять потребительский кредит на оплату первого взноса;

- получить субсидию от государства (такая ипотека без первого взноса в Омске доступна многодетным семьям, бюджетникам, молодым специалистам и военнослужащим);

- использовать материнский капитал (в этом случае следует рассматривать банки, в которых действует ипотека 10 процентов первоначальный взнос Омск).

Возникает вопрос: если молодая семья берет ипотеку на 15 лет, а программа действует только 5, что будет дальше, после истечения данного срока? Процент будет изменен после выхода из программы, к прежней ставке семье добавят примерно 2-3%. Эту информацию вы должны обсудить с кредитором на момент подписания договора.

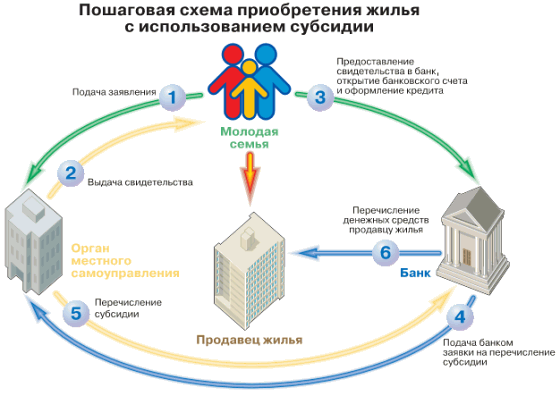

В органах местного самоуправления или защиты населения должны рассмотреть ваше обращение и прилагающиеся бумаги за 10 дней. Если вы получаете сертификат, его нужно в течение месяца отнести в банк. Для получения средств откройте специальный счет (это делается в том же банке, который оформляет займ). Эта процедура займет до 6 дней.

В этой программе могут принимать участие семьи, состоящие из 1 родителя в возрасте до 35 лет и 1 или нескольких несовершеннолетних детей. Государственная денежная субсидия составляет 30% от стоимости жилья плюс по 5 % на каждого ребенка. Площадь приобретаемой в рамках программы недвижимости не может быть меньше расчетных нормативов — на семью из 2 человек не менее 42 м², из 3 и более не менее чем по 18 м² на каждого члена семьи.

Загвоздкой при получении ипотечного кредита в банке может стать требование о внесении первоначального взноса. Как правило, его размер составляет 10 % от запрашиваемой суммы займа. Опять же, не все располагают такими средствами. В этом случае можно воспользоваться сертификатом на материнский капитал, который охотно принимают многие банки в качестве первоначального взноса — подробно описано здесь.

На создание хорошей кредитной истории понадобится время, иначе все усилия пойдут насмарку. Ни в коем случае нельзя допускать никаких просрочек с платежами, иначе можно добиться противоположного эффекта. Любые просрочки, допущенные за последний год кредитования, в глазах банка станут очень плохими показателями.

Соглашаясь выдать кредит без первоначального взноса, они перенесут свой риск на уровень процентной ставки. Если посчитать, сколько денег Вам придется отдать в первый же год, то будет очевидным, что гораздо выгоднее получение кредита в банке, пусть и с первоначальным взносом.

Чтобы максимально снизить процентную ставку по ипотеке без взноса в Оренбурге, следует выбирать банк, в котором у заемщика открыта зарплатная карта или депозитный проект. Кроме того, банковские учреждения регулярно проводят специальные акции, предоставляя возможность получить ипотеку на вторичное жилье без первоначального взноса в Оренбурге, а также оформить кредит на приобретение жилплощади от определенных застройщиков.

- предоставить в качестве дополнительного обеспечения собственной жилплощади или недвижимости третьих лиц (например, близких родственников);

- оформить потребительский кредит для выплаты 10 процентов первоначального взноса;

- использовать государственные программы (материнский капитал в качестве первого платежа, особые условия для военных, учителей и молодых семей).

Многие молодожены ошибаются, считая, что ипотека невозможна без первоначального взноса. Руководствуясь этим заблуждением, они вовлекают себя в сложные финансовые мероприятия, которые могут обернуться кризисом для семейного бюджета. Например, некоторые молодые семьи берут в одном банке потребительский кредит на любые цели, а затем вносят его в качестве первоначального взноса по ипотеке, оформленной в ином финансовом учреждении. Такая практика таит в себе сразу две серьезные проблемы:

Уже на протяжении нескольких лет в Сбербанке действует кредитная программа «Ипотека + материнский капитал». Она предполагает, что молодая семья может покрыть первоначальный взнос или его часть за счет средств материнского капитала. При этом заемщики могут планировать покупку, как готовой, так и строящейся недвижимости.

Безусловно, вопрос о том, как взять ипотеку без первоначального взноса молодой семье, сегодня является весьма и весьма актуальным. Молодые муж и жена вынуждены проживать под одной крышей с родителями, не имея своего угла. И, естественно, такое сосуществование порождает извечную проблему непонимания.

В любом случае новоиспеченной семье лучше жить отдельно. Но тут же возникает вопрос: «Как это желание реализовать на практике?» Недвижимость сегодня стоит безумно дорого, поэтому приобрести ее могут единицы, да и то не без помощи родных. Остается другой вариант: брать кредит на покупку квартиры. Но, опять же, возникает проблема на тему того, где взять наличные, чтобы заплатить первоначальный взнос. Банку нужны гарантии, чтобы не потерять свои финансовые активы. Казалось бы ситуация тупиковая.

Молодым семьям с ребенком сложнее всего приобрести и обустроить свою квартиру, так как нажитого капитала у них нет. Поэтому зачастую они принимают решение о том, чтобы взять ипотеку. Взять такой кредит в России без первоначального взноса нельзя практически нигде. Иногда в роли первоначального взноса может выступать уже имеющееся жилье.

Также для молодых семей доступным является следующее решение жилищного вопроса: получить сертификат в местной администрации о том, что вы имеете право на улучшение жилищных условий и становитесь участником государственной программы, после чего можете взять ипотеку в Сбербанке на выгодных условиях. Таким образом, сумму первоначального взноса для Сбербанка должна покрыть государственная помощь.

- Любой

- 1 год

- 2 года

- 3 года

- 4 года

- 5 лет

- 6 лет

- 7 лет

- 8 лет

- 9 лет

- 10 лет

- 12 лет

- 15 лет

- 20 лет

- 25 лет

- 30 лет

В России реализуются две основные госпрограммы, обеспечивающие молодым семьям возможность получать ипотеку на льготных и достаточно выгодных условиях. Льготы предоставляются следующим семьям:

- если один из супругов младше 35 лет;

- неполным, если родителю меньше 35 лет;

- при появлении второго или третьего ребенка.

Молодая бездетная семья имеет возможность оформить субсидию в размере 30% от цены жилья, при наличии детей величина помощи увеличивается до 35%. При появлении второго или третьего ребенка семья получает возможность оформить ипотечный кредит под 6% годовых. Оставшаяся часть ставки субсидируется из бюджета.

Льготные кредиты выдают банки-участники социальных госпрограмм, например, Сбербанк и Россельхозбанк. Примерные условия кредитования, которые могут быть улучшены за счет субсидий, описанных выше, приводятся в таблице.

Обычно, сразу после заключения брака, у молодоженов нет достаточного количества средств для покупки своего жилища. Все усложняется еще больше, если рождается ребенок и все деньги уходят на поддержание семьи. Но государство это понимает и идет навстречу молодым семьям, открывая одноименную социальную программу.

Проблемы с получением собственного жилья чаще всего возникают именно у молодых семей. Обычно, сразу после заключения брака, у семьи попросту не накоплено достаточно средств на самостоятельную покупку квартиры.

И единственным выходом кажется либо аренда недвижимости, либо проживание у родственников. И если второе попросту неудобно, то первое и вовсе достаточно невыгодно. Сейчас аренда обходится недешево, особенно если Вы снимаете действительно хорошее жилье.

Альтернативой является ипотека. Однако проблема в том, что стандартные программы по ипотечному кредитованию редко становятся доступными для молодых семей.

Они предусматривают обязательное внесение первоначального взноса, величина которого обычно равна 20-40% от стоимости квартиры, которую Вы выбрали.

Обычно у молодых семей еще нет таких накоплений, а если еще и появляется ребенок, то нет возможности собрать такую сумму.

На основании всего этого, государство запустило новую социальную программу под названием «Молодая семья». Она предусматривает, что молодые семьи смогут оформить ипотеку на достойную квартиру, без внесения первого взноса и по низким процентам.

Получить ипотеку без необходимости внесения первого взноса можно, однако для этого придется соответствовать определенным условиям.

А именно:

- Членам семьи должно быть не больше 35 лет на момент оформления займа;

- Молодой семье необходимо нуждаться в улучшении жилищных условий (проживать в коммуналке, делить жилплощадь с другими семьями, и прочее);

- У них нет собственного жилья или они проживают в квартире, где на каждого члена семьи приходится не больше 15 квадратных метров от площади жилища.

Рекомендуем к просмотру:

В Сбербанке, ипотека без внесения первого взноса отличается такими условиями:

| Условия | Описание |

|---|---|

| Процентная ставка | От 10,75% |

| Возраст заемщиков | 21-35 лет |

| Величина займа | От 300 000 рублей |

| Срок кредитования | До 30 лет |

| Платежи | Ежемесячные, в одном размере |

| Рабочий стаж | Не меньше 6 месяцев |

Обратите внимание! Кредит оформляется на обоих супругов автоматически. И право собственности на жилье также разделяется на двоих.

То есть, условия достаточно выгодные – низкая процентная ставка, возможность взять в кредит большую сумму, и выплачивать ее 30 лет. Вместе с этим требования к заемщикам не слишком жесткие – нужно лишь быть не старше 35 лет, иметь полугодовой опыт работы и являться участником программы «Молодая семья».

Стоит понимать, что некоторые условия ипотечного кредитования могут изменяться, в зависимости от обстоятельств.

А именно:

- Процентная ставка может возрасти, если Вы берете кредит на долгий срок или не выполняете некоторые требования кредитора (к примеру, отказываетесь от страховки);

- Сумма, которую Вы можете взять в кредит, зависит от Вашего дохода. Банк не разрешит брать максимальный кредит, если не будет уверен, что Вы сможете его выплатить;

- При участии в акции «Молодая семья», Вам все же придется внести первый взнос. Однако не за свои деньги.

А так как Сбербанк устанавливает первый взнос в размере 20%, то у Вас еще останутся лишние деньги на внесение нескольких платежей. Однако есть и несколько альтернативных вариантов для финансово безболезненного внесения первоначального взноса.

Материнский капитал выделяется в случае рождения второго ребенка. И его можно потратить на улучшение условий проживания. Сейчас его величина составляет около 400 000 рублей, что вполне позволяет Вам не только оплатить первый взнос, но и первые несколько платежей.

Использовать его можно одним из нескольких способов:

- На первый взнос;

- Погасить им уже существующую ипотеку.

к содержанию ↑

Бывает и так, что для погашения первого взноса по ипотеке приходится брать другой кредит. Это можно сделать в том же Сбербанке, но Вы можете выбрать любого кредитора, условия которого Вам понравятся.

Не обязательно брать дополнительный кредит на оплату первого взноса в том же банке, где Вы и оформляете ипотеку.

Обратите внимание! В таком случае, дохода семьи должно хватать на одновременное погашение двух кредитов.

И если итогового дохода не хватит для расчета ежемесячного платежа, то Вам просто откажут в кредитовании.

Также, стоит обратить внимание на то, что Сбербанк открыл для своих заемщиков акцию «Молодые семьи». Она предусматривает кредитование на льготных условиях и упрощенный процесс оформления.

Разумеется, в этом случае внесения первоначального взноса обязательно. Однако если у Вас нет таких денег, то можно воспользоваться государственными субсидиями или взять кредит в другом банке, для погашения первого взноса.

В остальном, условия кредитования достаточно ясные:

- Кредит берется только в рублях;

- Годовые проценты не меньше 14%;

- Кредитование не дольше 30 лет;

- Первый взнос – 20% от суммы займа;

- Страховка залогового имущества обязательна;

- Аннуитетная схема внесения платежей.

Здесь, как и в прочих случаях, стандартные условия могут ужесточаться, в зависимости от меры выполнения условий кредитора и прочего. Так, если Вы подаете заявку онлайн – ставка снижается, а если не являетесь участником зарплатной программы банка – увеличивается.

Процедура оформления такого вида ипотеки не слишком отличается от прочих. Единственное отличие – перед подачей заявки, Вы должны стать участником государственной программы «Молодая семья» или «Материнский капитал», если хотите получить субсидию на погашение первого взноса.

Прочие шаги будут следующими:

- Сбор необходимых документов;

- Подача заявления на оформление ипотеки (документы прикрепляются);

- Ожидание ответа от банка (до 5 дней);

- В случае одобрения, нужно приступить к выбору жилища;

- Получение и подготовка документов на жилье, и подача их кредитору;

- Проверка поданных бумаг и проведение оценки недвижимости;

- Подписание всех соглашений;

- Получение денег от банка и их передача продавцу;

- Регистрация права собственности в Росреестре.

Будет полезно просмотреть:

Ипотека для молодых семей – это более простой и выгодный способ приобрести собственное жилье, за счет банковских денег. Однако для этого, необходимо проходить по всем параметрам, которые устанавливают кредиторы и правила участия в государственной программе.

Ипотека » Программы » Социальная программа «Молодая семья»