Планируя оформить жилищный кредит, стоит изучить образец заполнения анкеты на ипотеку Сбербанка. Дополнительно нужно принять во внимание существующие риски и здраво оценивать свои возможности. Финансовая организация учитывает, соответствует ли потенциальный заемщик предъявляемым требованиям.

Возраст гражданина должен варьироваться от 21 до 75 лет. Максимальная возрастная планка установлена на момент закрытия обязательств. Учитывается официальный стаж на последнем месте работы. Он должен превышать более полугода. Дополнительно может потребоваться привлечение поручителей и предоставление залога.

Если гражданин уверен в своей платежеспособности и соответствует выдвигаемым требованиям, можно начать процесс подготовки к получению ипотеки на вторичную недвижимость или первичное жилье. Процедура требует больших затрат времени, поэтому гражданин должен запастись терпением.

Изначально требуется ознакомиться с процессом заполнения анкеты на ипотеку. На основании бумаги финансовая организация будет принимать окончательное решение. Поэтому важно осуществлять внесение данных с умом. Необходимо принимать во внимание следующие критерии:

- Представленная информация. Она должна быть максимально полной. Известны ситуации, когда финансовая организация отклонила требования заемщика из-за того, что его анкета была полупустой. Человек запрашивает крупную сумму денежных средств. Взаимодействие с клиентом связано с определенными рисками. Поэтому компании просят предоставить максимум данных.

- Правдивость сведений. Критерий считается одним из основных. Важно придерживаться его в процессе написания ответов. Если лицо путает какие-либо сведения или предоставляет искаженные данные, в процессе проверки всё равно будет выяснена правда. Проверка производится по различным каналам, о существовании которых лицо не всегда догадывается.

- Запрашиваемая сумма и срок расчёта по обязательствам. Важно подойти к этому вопросу максимально разумно. Необходимо назвать реальные размеры кредита и количество времени, которое потребуется для расчёта. Необходимо здраво оценивать свои возможности. Во внимание стоит принять и вероятные форс-мажорные обстоятельства.

- Точность заполнения анкеты. Иногда заявку отклоняют из-за технических ошибок. Они влекут за собой указание неправильного имени или фамилии, контактных данных, названия учреждения или иных сведений. Вся эта информация не позволяет выполнить проверку клиента или связаться с работодателем по указанному номеру телефона. В результате представители учреждения решают не рисковать и отклоняют заявку. Поэтому важно детально проверять данные на присутствие ошибок.

Анкета-заявление на ипотеку

Сбербанк разрабатывает свой персональный бланк анкеты. Потенциальный заемщик обязан внести в него личные данные. Сведения вносит и кредитный поручитель. Допустимо заполнение документа непосредственно во время личного визита в офис финансовой организации. Клиент имеет право прибегнуть к помощи сотрудника учреждения. Дополнительно удастся скачать бланк заявки с официального сайта учреждения. Это позволяет внести сведения дома от руки, предварительно распечатав бланк.

Заполнение анкеты на компьютере также допустимо. В последнем случае печать производится после того, как все данные указаны. Информация фиксируется чернилами синего или чёрного цвета. Данные нужно вносить печатными буквами. Почерк должен быть четким и аккуратным.

Если допущены ошибки, их можно исправить. Однако всех коррективы заверяются подписью лица, чьи данные были изменены.

Пояснение кредитного эксперта: человек имеет право самостоятельно заполнить анкету или просить осуществить процедуру третье лицо. Однако подпись проставляет заявитель. Он же несет всю ответственность за указанную на бумаге информацию. Поэтому рекомендуется предварительно прочитать документ, который подписывается.

Эксперты рекомендуют привлечь к процедуре заполнения анкеты созаемщиков и иных лиц, принимающих участие в сделке. Дополнительно нужно учитывать, что отдельный документ должен быть заполнен на каждое из вышеуказанных лиц.

Документ состоит из 6 страниц формата А4. Он содержит несколько разделов, которые специалист условно делит на следующие:

- личные данные заявителя и сведения о ближайших родственниках;

- информация о финансовом положении;

- данные о кредите;

- подтверждение согласия на обработку информации.

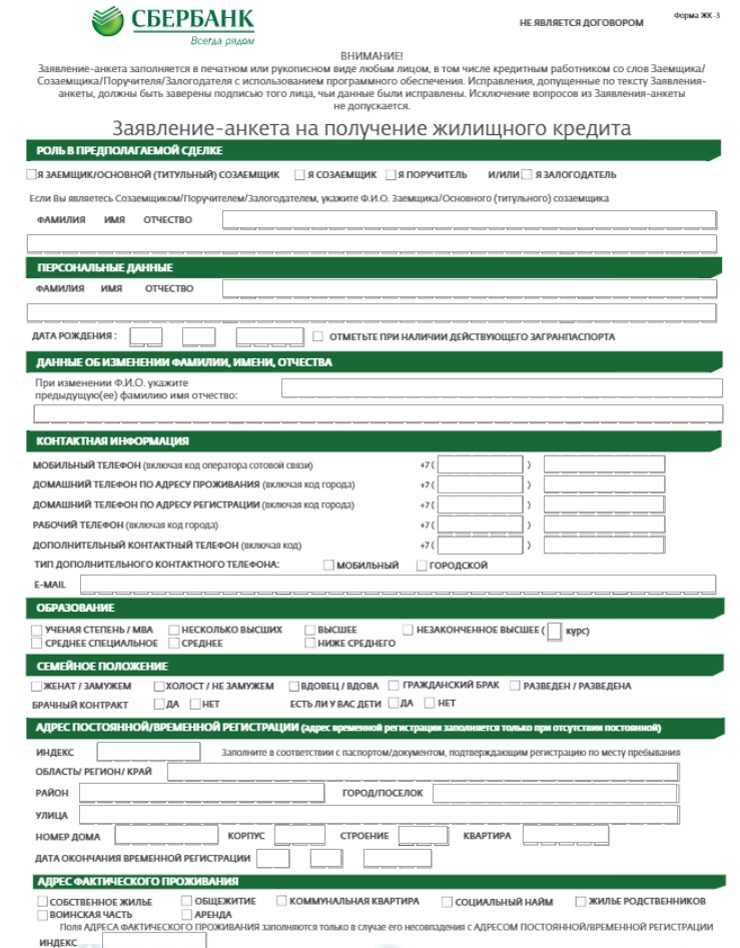

Эксперты рекомендуют заранее ознакомиться с образцом заполнения анкеты. Это позволит снизить риск возникновения ошибок. Дополнительно нужно принимать во внимание подсказки, указанные мелким шрифтом. Если лицо выступает в роли заемщика, предстоит поставить галочку в соответствующей клетке. Она располагается в левой колонке. Если возникли сложности, можно задать вопросы, воспользовавшись горячей линией.

Для информации о заемщике предусмотрена отдельная графа. Затем стоит переходить к заполнению пункта “персональные данные”. Здесь предстоит зафиксировать ФИО, место появления на свет и дату рождения. Сведения должны совпадать с теми, которые прописаны в паспорте.

Совет эксперта: в процессе заполнение анкеты потребуется указать ИНН. Известны случаи, когда соответствующие документы у граждан отсутствовали. Если вы столкнулись с подобной ситуацией, изначально потребуется обратиться в налоговую и получить бумагу. Без сведений Сбербанк отказывается выдавать ипотеку. Дело в том, что проверка потенциальных клиентов осуществляется через ФНС.

- Затем производится внесение паспортных данных. Важно фиксировать информацию без ошибок. Особое внимание следует уделять наименованию учреждения, предоставившего документ. Если лицо имеет загранпаспорт с действующим сроком, предстоит отметить его присутствие, поставив соответствующую галочку.

- Затем вносятся сведения об изменении ФИО. Важно подойти максимально внимательно к заполнению строки, поскольку с помощью этой информации производится проверка кредитной истории и наличие судимости до смены фамилии.

- В графе “контактная информация” предстоит отразить номера телефонов, по которым при случае с заемщиком могут связаться. Чем больше данных лицо укажет, тем лучше. Это позволит клиенту выглядеть максимально честно в глазах финансовой организации. Если в перечне присутствуют номера стационарных телефонов, это значительно повысит шанс на успех.

- Далее фиксируются адреса проживания. Важно отрастить сведения о месте фактического нахождения, а также постоянной регистрации.

- Гражданин обязан сообщить сведения об образовании и семейном положении. Если заключён брачный контракт, потребуется отметить его наличие. Дополнительно указывается факт присутствия детей.

- Сбербанк просит отразить данные родственников. Предстоит вписать сведения о ближайших из них.

- Далее фиксируются сведения об основной работе. Предстоит отразить информацию об учреждении, в котором осуществляется трудоустройство в настоящий момент. Важно фиксировать сведения максимально подробно и точно. Если какие-то данные отсутствуют, нужно уточнить их заранее.

- Важнейшим этапом выступает заполнение раздела о ежемесячных доходах. Ими финансовая организация интересуется в первую очередь, поскольку данные позволяют оценить платежеспособность. Дополнительно предстоит отразить информацию об имеющемся имуществе. Его присутствие будет учтено при анализе финансового благосостояния и платежеспособности.

Анкета на оформление ипотеки в Сбербанке

- Затем человек дает согласие на обработку персональных данных. Рекомендуется предварительно изучить информацию, указанную мелким шрифтом. Лицо имеет право дать согласие на обработку сведений или отказаться от осуществления процедуры. Однако когда речь идет об ипотеке, согласиться с манипуляцией придётся в любом случае, поскольку в иной ситуации анкета будет отклонена.

- Последний раздел предназначен для фиксации информации по запрашиваемому кредиту. Здесь предстоит отразить желаемую сумму и срок кредитования. Эксперты советуют запрашивать несколько большее количество денежных средств, чем то, которое требуется на самом деле. Дело в том, что учреждение по итогам рассмотрения анкеты практически всегда занижает одобряемую сумму.

- В разделе “тип жилищного кредита” нужно указать, что планируется покупка недвижимости в новостройке или на вторичном рынке. Дополнительно фиксируется цель и особые условия кредитования, если они присутствуют. Далее нужно предоставить номер банковского счёта для перечисления заемных средств. Если он ранее не был открыт, нужно попросить финансовую организацию об осуществлении процедуры. Заполнение анкеты завершается указанием ФИО и подписи. Если заемщику отказали в принятии заявки к рассмотрению, он может написать жалобу.

Оформление любого ипотечного кредита – серьезный шаг, требующий внимательного изучения условий, сбора расширенного комплекта документов и реальной оценки своей платежеспособности. Разберем подробнее, какие документы для подачи заявки требует Сбербанк, анкета на ипотеку в котором отличается существенным объемом и подробным содержанием.

Ипотечная анкета Сбербанка характеризуется такими критериями, как:

- достоверность и актуальность заполняемых сведений;

- точность в вопросе параметров запрашиваемого займа;

- честность со стороны клиента;

- готовность предоставления информации о работодателе и ближайших родственниках.

Каждый клиент, претендующий на ипотеку, заполняет уникальный бланк, состоящий из нескольких блоков. Получить анкету можно двумя путями: распечатать самостоятельно с официального сайта Сбербанка или обратиться в ближайший офис обслуживания.

Рассмотрим в деталях образец бланка и пример заполнения.

Бланк анкеты на ипотеку Сбербанка в формате ворд позволяет заполнить требуемые данные и при необходимости внести оперативные корректировки.

Скачать чистый бланк можно по этой ссылке.

Анкета на ипотеку Сбербанка заполняется:

- собственноручно синей/черной ручкой – аккуратно, без ошибок и исправлений;

- в печатном формате.

Заемщику потребуется указать:

- персональные данные (Ф.И.О. (при смене фамилии указать прежнюю фамилию и причину), дату рождения, ИНН);

- сведения о паспорте;

- семейное положение;

- контакты (номер действующего телефона);

- образование;

- адрес регистрации (в паспорте должна стоять соответствующая отметка) + адрес фактического местонахождения;

- сведения о работе (наименование компании-работодателя, ее реквизиты, численность работников, вид деятельности, должность, стаж);

- уровень ежемесячных доходов и расходов (указываются как подтвержденные документально, так и неофициальные доходы клиента);

- данные о собственном имуществе клиента (недвижимость, транспорт);

- данные о запрашиваемом займе (сумма, срок, цель кредитования, параметры потенциального объекта недвижимости, наличие спецусловий/акций, стоимость жилья, способ выдачи кредита);

- СНИЛС;

- наличие/отсутствие зарплатной карты или других счетов Сбербанка.

ВАЖНО! Рекомендуется обозначать в заявлении сумму кредита (ипотеки), чуть больше требуемой, так как имеется тенденция ее небольшого снижения после одобрения ипотечной заявки Сбербанком.

После заполнения клиент ставит дату, свою подпись и дает согласие на обработку персональных данных.

ОБРАТИТЕ ВНИМАНИЕ! Допускается заполнение анкеты третьим лицом с согласия потенциального заемщика, но подпись должна быть поставлена исключительно самим клиентом.

Чтобы не допустить ошибок, опечаток и не растеряться при заполнении довольно объемного заявления, следует внимательно изучить образец анкеты и все имеющиеся нюансы.

Скачать заполненную форму анкеты можно здесь.

Помимо заполненной анкеты для Сбербанка по ипотеке сотрудники запрашивают с потенциального заемщика следующий комплект обязательных бумаг:

- Паспорт РФ с регистрацией.

- Документы на приобретаемый объект недвижимости (если объект уже найден).

- Документы, подтверждающие трудовую деятельность (ГПД, трудовая книжка, контракт).

- Документы, доказывающие получение достаточного дохода (справка по форме банка или 2-НДФЛ, выписка с пенсионного счета или карты).

Сбербанк предоставляет возможность подачи ипотечной заявки по двум документам, предусматривающей предоставление только российского паспорта и второго документа на выбор клиента (обычно это СНИЛС или ИНН). Также существует упрощенная ипотека для зарплатных клиентов Сбербанка.

Приведенный перечень документации является стандартным, однако Сбербанк оставляет за собой право запрашивать иные бумаги, которые при необходимости помогут в подробной оценке платежеспособности клиента и его финансового рейтинга. Подробнее про документы для ипотеки Сбербанка вы можете почитать в специальном посте.

Большинство ипотечных продуктов Сбербанка характеризуется выгодными процентными ставками, постоянно действующими скидками, акциями и спецпредложениями от ведущих партнеров кредитора. Уровень кредитных ставок по программам ипотеки представлен в таблице ниже.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 9,5 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 9,1% |

| Стройка | до 85% от стоимости недвижимости | 9,6 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 10,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,8 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,2 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,9 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 10,3 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,1 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области |

10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

Из таблицы видно, что минимальные проценты (от 8,5) можно получить в рамках программы покупки жилья в новостройках с учетом государственного субсидирования, в отдельных ЖК у застройщиков-партнеров Сбербанка или путем получения семейной ипотеки.

К базовым ставкам могут применяться следующие надбавки:

Если человек решил купить жилье в кредит, ему предстоит заполнить анкету для получения ипотеки в Сбербанке. Бумага играет значимую роль во время принятия решения о предоставлении денег в долг. По этой причине анкета для ипотеки должна быть заполнена правильно. Внесение данных в форму не вызывает затруднений, однако ряд нюансов стоит учесть заранее.

Анкета Сбербанка на ипотеку относится к общим документам. Ее можно получить и заполнить в любом отделении кредитной организации. Бланк документа размещен и на официальном сайте банка. Скачав заявление на ипотеку в Сбербанке, заемщик оградит себя от необходимости лично посещать отделение компании для получения документа.

Внесение данных в анкету не отличается сложностью. Чтобы заполнить документ, заемщик должен вписать сведения в графы документа или осуществить выбор, поставив галочку в соответствующую ячейку.

В конце анкеты должна присутствовать подпись заявителя. Ее наличие подтверждает, что гражданин согласен на обработку данных.

Заполнение анкеты может быть выполнено на компьютере или вручную. Выбор способа зависит от удобства клиента. Внося данные, нужно принять во внимание следующие советы:

- Клиент должен постараться предоставить Сбербанку наиболее полные сведения, внеся данные в большинство полей анкеты. Графы могут оставаться пустыми только в том случае, если у человека отсутствует информация для их заполнения. Если заявка будет полупустой, вероятность ее отклонения повысится.

- В анкету нужно вносить только достоверные сведения. Данные, представленные в заявлении, проходят проверку. Если сотрудники Сбербанка обнаружат, что потенциальный заемщик попытался обмануть кредитное учреждение, просьба о предоставлении кредита будет отклонена.

- Перед подачей заявки, нужно проверить точность указанных в ней сведений. Данные нужно указывать без ошибок. Особое внимание стоит уделить ФИО, адресу и телефону для осуществления оперативной связи.

- Размер желаемой суммы кредита стоит указывать чуть больше, чем требуется. Статистика показывает, что банк часто уменьшает этот показатель.

Бланк документа содержит подсказки, указывающие на информацию, которую нужно внести в поля заявления. Если заявитель столкнулся с затруднениями в процессе оформления бумаги, ему может помочь образец заполнения анкеты на ипотеку в Сбербанке, которые мы прикрепили ниже.

Первый раздел является общим. В нем содержится всестороннее описание оформляемого ипотечного кредита. В разделе №1 должны быть указаны следующие сведения:

- Цель, для достижения которой заемщик хочет получить денежные средства;

- Разновидность займа;

- Период, в течение которого заемщик планирует осуществить полный расчет по взятым обязательствам;

- Особенности закрытия долга перед Сбербанком.

Указывая временной промежуток, в течение которого человек планирует осуществить погашение долга, нужно учитывать, что срок должен соответствовать условиям одной из действующих ипотечных программ. Несоответствие установленным рамкам может привести к отклонению заявки.

Особое внимание стоит уделить фиксации особенностей закрытия долга. В рамках этого пункта человек должен указан форму платежей – аннуитетную или дифференцированную. Следует помнить, что закрытие долга по большинству ипотечных программ осуществляется с использованием первой разновидности платежей. Чтобы не допустить ошибку, эксперты советуют уточнить этот вопрос у специалиста Сбербанка прежде, чем вносить данные в анкету.

В раздел №2 вносятся сведения о лицах, принимающих участие в сделке. Обычно к ним относят:

- Заемщика, желающего получить деньги в долг на покупку жилья;

- Поручителей;

- Созаемщиков;

- Залогодателей, если они принимают участие в сделке.

Согласно правилам, действующим в Сбербанке, о каждом лице, задействованном в сделке, должны быть представлены полные сведения. В разделе предстоит указать:

- Личные данные заявителя и других лиц, которые будут фигурировать в кредитном договоре, если банк согласится предоставить деньги в долг;

- Семейное положение лица;

- Место осуществления трудовой деятельности.

Внося информацию о созаемщиках и поручителях, необходимо указать их степень родства с заявителем, если она имеет место быть. Статистика показывает, что, если участники сделки являются родственниками, доверие к ним со стороны кредитной комиссии существенно повышается.

Третий раздел необходим для отражения сведений о финансовом положении заявителя и иных лиц, принимающих участие в сделке. Если используется образец анкеты на ипотеку, Сбербанк попросит клиента внести правдивые данные. Указывая информацию о размере дохода, нужно учитывать, что кредитная комиссия примет во внимание только ежемесячное количество денежных средств, которое потенциальный заемщик получает на официальном месте работы.

- Со сдачи недвижимости в аренду;

- За осуществление трудовой деятельности на дополнительном месте работы;

- От родственников в качестве материальной помощи.

Указав информацию о доходе, заемщик обязан упомянуть и о ежемесячных затратах. Расходы обычно не конкретизируются. В графу вносится обобщенная цифра.

Если для получения кредита на покупку жилья выбран Сбербанк, анкета на ипотеку будет содержать раздел №4, предназначенный для указания иных незакрытых займов. Если у человека имеются незакрытые долговые обязательства, данный факт не всегда является препятствием к получению кредита на покупку жилья. Однако заемщик должен будет уведомить компанию о наличии займов. Заполняя раздел №4, потребуется указать:

- Кредитные учреждения, в которых у заявителя имеются незакрытые долговые обязательства;

- Размер долга, который заявителю осталось погасить;

- Период, необходимый для закрытия кредитов.

Эксперты не рекомендуют скрывать факт наличия незакрытых долговых обязательств. Анкета для получения ипотеки должна содержать сведения об их наличии. Сбербанк выполняет проверку данных обратившихся клиентов. Если выяснится, что у заявителя имеются незакрытые кредиты, в предоставлении ипотеки будет отказано.

В его качестве выступает жилье, которое человек приобретает на деньги банка. Наличие обеспечения позволяет Сбербанку обезопасить себя от потери денежных средств в случае нарушения заемщиком положений кредитного договора.

Раздел №5 предназначен для описания недвижимости, которая будет выступать в качестве залога. Задумавшись, как заполнить анкету на ипотеку в кредитном учреждении, заемщик должен внести следующие данные:

- Адрес расположения недвижимости;

- Физическое состояние квартиры или дома;

- Размер приобретаемого объекта;

- Цена имущества.

Производя оценку объекта залога, Сбербанк принимает во внимание не только цену недвижимости, но и ее ликвидность. Компания охотнее предоставляет деньги в долг на покупку жилья, которое:

- Расположено в городской местности;

- Снабжено всеми коммуникациями;

- Имеет удобную планировку.

Если человек для получения денег в долг на покупку жилья выбрал Сбербанк, анкета на ипотеку будет отличаться простотой. Однако ряд нюансов все же стоит принять во внимание:

- Выбирая созаемщика, стоит принять во внимание количество детей, проживающих в семье кандидата. Их количество увеличивает общий объем расходов, что негативно сказывается на вероятности одобрения заявки.

- Если человек хочет получить большое количество денежных средств в долг, стоит указать даже доходы, которые официальными не являются.

- Указывая текущее место работы, нужно в обязательном порядке прописать номер стационарного телефона для связи. Сотрудники Сбербанка позвонят по нему и попросят подтвердить, действительно ли потенциальный заемщик осуществляет трудовую деятельность в указанной компании.

- Статистика показывает, что большим доверием пользуются лица, которые привлекают в качестве созаемщика своего супруга.

Заполнение анкеты не должно вызвать затруднений. Если они все же возникли, заемщик может использовать готовый пример, позволяющий разобраться во всех нюансах внесения данных.