В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. Начиная с 2014 года был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но так же закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

Если принимать в расчет декларацию 3-НДФЛ, то в ней вычет по процентам указывается непосредственно на листе Д1. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Многие, желая воспользоваться компенсацией, интересуются, как именно можно заполнить такую декларацию. И в этом нет ничего сложного – такой документ заполняется точно так же, как если бы вы покупали жилье без целевого кредита.

Правда, на отдельном листе указывается сумма уплаченных процентов по займу.

Итак, приведем пример заполнения данного документа. Предположим, что некая Иванова в 2013 г. приобрела в личное пользование жилище, стоимость которого составила 3,5 миллиона рублей. При этом в ипотеку был взят один миллион. Свидетельство о том, что Иванова обладает недвижимостью, было выдано гражданке в мае 2013 г. Что же до ее доходов, то они составили следующие суммы:

- в том году, когда была приобретена квартира, доход составил 588400 рублей;

- на следующий год доход составил 767647 рублей;

- еще через год доход повысился до 842500 рублей.

Чтобы получить компенсацию, Иванова подала документы на вычет в размере двух миллионов рублей за 13-14 года. А за 2015 решила получить еще и процентный вычет помимо обычного. Причем в период 13-15 гг. женщина уплатила проценты на сумму 246254 рубля. Разберем на примере, как заполнить декларацию.

Так как за все года общая сумма доходов Ивановой меньше, чем сумма по вычетам, в декларации по ипотечному займу за 2015 г. следует указать остаток вычета по процентам, которые переходят на будущий год.

При этом в документе год начала использования вычета используется как 2013.

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Так же важно указать проценты по ипотечному займу в отдельной строке.

В 2017 году форма заполнения по приказу ФНС изменилась, однако способ заполнения бумаги остался прежним.

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Так же с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Так же от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Для того, чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

Приобретение жилья – вопрос довольно затратный, поэтому граждане, желающие иметь свою квартиру, зачастую обращаются за финансовой помощью в банк, то есть берут ипотеку. Такие лица могут претендовать на социальный налоговый вычет не только за приобретение имущества, но и за проценты по кредиту. Главным условием для получения такого возмещения, как и для прочих налоговых вычетов, конечно, является получение лицом заработной платы, с которой удерживается НДФЛ.

Однако, даже лицо, исправно уплачивающее подоходный налог, не сможет воспользоваться имущественным вычетом если:

- Квартира или дом были куплены у кого-то из родственников, супруга или работодателя.

- Оплата жилья производилась другими лицами или были привлечены бюджетные средства (материнский капитал).

- Лицо уже воспользовалось правом на вычет ранее в полном объёме.

Кроме расходов на покупку жилья можно возместить затраты на выплату процентов по ипотеке. Такие затраты, осуществленные до 01.01.2014 г., получится вернуть в полном объеме, а после 01.01.2014г. – в размере, не превышающем 3 млн. руб.

Стоит отметить, что относительно жилья, приобретенного после 01.01.2014 года, вычет будет предоставляться по неограниченному количеству объектов недвижимости, пока сумма вычета не превысит лимит в 2 млн. рублей. При этом возмещение затрат на выплату процентов по ипотеке, возможно только по одному объекту недвижимости, независимо от даты приобретения.

Для того чтобы оформить имущественный вычет за приобретение жилья в ипотеку, нужно с перечнем оформленных документов обратиться в налоговую службу. Ответ о возможности предоставления возмещения налоговый инспектор даст в течение 3 месяцев. Но это не единственный способ получить данный вид вычета. Человек также может подать заявление работодателю, предварительно получив в налоговом органе уведомление, подтверждающее право на имущественный налоговый вычет.

Оформляя налоговый вычет за приобретение жилья, человек сталкивается с вопросом — как заполнить 3 НДФЛ при ипотеке?

При подаче декларации 3-НДФЛ для получения вычета за приобретение квартиры в ипотеку, как и при получении любого другого налогового возмещения, первым заполняется титульный лист.

Сначала в строку ИНН вносится идентификационный номер налогоплательщика, потом проставляется номер страницы по порядку 001, 002 и т.д. Если декларация подается в этом году впервые, в графе «Номер корректировки» ставится «0». Год, в котором декларант приобрел жилье в ипотеку, ставится в поле «Налоговый период». В следующую графу «Код налогового органа» вносится четырехзначный код той налоговой инспекции, куда будет предоставляться декларация. Для физических лиц код категории налогоплательщика – 760, это значение и нужно вписать в соответствующую строку.

В строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность» вносятся паспортные данные декларанта. Поле «Статус налогоплательщика» отражает, является человек подающий декларацию резидентом (в строке проставляется «1») или не является (пишется «2»). Поле «Адрес места жительства» заполняется в соответствии с адресом регистрации декларанта, он указан в паспорте. Затем вписывается количество листов декларации, при получении имущественного вычета их 5.

Если лицо самостоятельно заполняет декларацию, в строку «Достоверность и полноту сведений подтверждаю» пишется «1», ниже декларант ставит дату заполнения документа и подпись.

В Раздел 2 вносятся данные о налогооблагаемой базе и сумме НДФЛ, исчисленного и уплаченного в данном году. В верхней части листа вписывается значение налоговой ставки для подоходного налога – «13».

В строку с кодом 010 и графу 030 переносится сумма из справки 2 НДФЛ работодателя. Далее заполняется строка «Общая сумма налоговых вычетов», код 040, в ней отражается сумма имущественного налогового вычета, на которую декларант может претендовать в этом году.

Затем из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в строку «Налоговая база для исчисления налога»(060). Если сумма дохода и сумма вычета одинаковые, то налоговая база будет равна 0. Соответственно, налог к уплате (срока с кодом 070) тоже равен 0, ведь его значение рассчитывается путем умножения налоговой базы (код 060) на налоговую ставку 13%. Следует помнить, что в декларации 3 НДФЛ, заполняемой вручную, при отсутствии каких-либо показателей обязательно ставится прочерк, в то время как, в оформленном на компьютере документе допускается наличие незаполненных ячеек.

Значение строки «Налог, удержанный у источника выплат» (код 080) – это сумма уплаченного за год подоходного налога, берется в справке 2 НДФЛ, в разделе 5. Разница между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7) вносится в строку с кодом 140.

Заполнение листа А начинается с внесения значения «13» в строку налоговая ставка. В графу код вида дохода (020) нужно вписать значение «06», это означает, что декларант получает доход в виде заработной платы.

В первом разделе справки 2НДФЛ содержатся данные для строк ИНН (код 030) и КПП организации (код 040), код по ОКТМО (код 050) и наименование организации-работодателя (код060). Из раздела 2 данного документа можно взять значение для строк 070 и 080. Сумма начисленного налога (код 090) будет идентична сумме удержанного налога (код 100), значение для заполнения этих строк можно посмотреть в разделе 2, пункт 8.

Последним заполняется лист Д1, в нем содержится информация, непосредственно касающаяся имущественного вычета на приобретение квартиры. В строку с кодом 010 вносится код объекта, для квартиры ставится 2, для дома – 1. Если лицо приобретает жилье полностью на себя, то в графу «Вид собственности на объект» вписывается 1. При иных условиях приобретения объекта недвижимости, выбирается подходящее значение из списка, указанного в декларации.

В поле с кодом 030 выбирается признак налогоплательщика. Например, если в декларации отражаются доходы собственника жилья, ставится 01, а если его супруга(и) -02. Далее заполняется информация о квартире, а именно почтовый индекс, код региона, в котором был приобретен объект недвижимости, и его адрес. В следующую строку «Дата регистрации права собственности» вносится дата получения свидетельства о праве собственности на квартиру. Тот год, за который составляется декларация 3НДФЛ, нужно вписать в графу «Год начала использования налогового вычета».

Строка с кодом 120 содержит стоимость объекта недвижимости, а в поле с кодом 130 вносятся сумма процентов по ипотеке. Суммарный заработок декларанта, с которого был уплачен подоходный налог, вписывается в графу с кодом 200, его можно посмотреть в пункте 1 раздела 2 данной декларации. В следующей строке (код 210) нужно отразить сумму расходов, принимаемую к вычету.

Сведения, касающиеся остатка расходов на приобретение квартиры, отражаются в графе с кодом 230, а неиспользованный вычет по процентам за ипотеку – в строке 240.

Если вы приобрели недвижимость в ипотеку, то имеет право получить налоговый вычет на:

- стоимость приобретенного жилья;

- уплаченные по кредиту проценты.

Эти два вычета можно получать отдельно. Так указано в подпунктах 3 и 4 пункта 1 статьи 220 НК РФ. Вычет на покупку можно заявить по одному объекту недвижимости, а вычет на проценты — по другому.

Для получения вычета на проценты должны быть соблюдены следующие условия:

- Кредитные средства потрачены на приобретение жилья.

- Кредит должен быть целевым, то есть выдан именно на покупку жилья.

- Сумма заявленных к вычету процентов уплачена за счет собственных средств заявителя.

Нельзя заявлять к вычету суммы процентов, которые были погашены за счет средств:

- работодателя;

- материнского капитала;

- бюджетов разных уровней.

Сумма вычета также ограничена законодательно:

- не более 2 млн. руб. на покупку жилья;

- не более 3 млн. руб. на проценты.

Это значит, что можно вернуть из бюджета максимум:

- 260 тыс. руб. (13% от 2 млн. руб.) при приобретении недвижимости;

- 390 тыс. руб. (13% от 3 млн. руб.) при погашении процентов.

При этом сумма заявленного к возврату подоходного налога не может превышать сумму НДФЛ, фактически уплаченного в бюджет в соответствующем году.

Для того, чтобы воспользоваться вычетом, необходимо заполнить декларацию 3-НДФЛ.

Заполнить декларацию можно одним из следующих способов:

- Вручную;

- Онлайн на сайте ФНС;

- В специальной программе, которую можно скачать на сайте ФНС.

Заполнение декларации вручную – довольно трудоемкий процесс.

Сервис для заполнения декларации онлайн иногда дает сбой, но его удобство заключается в том, что автоматически переносятся данные из декларации за прошлый год, если не вся сумма вычета возмещена.

Рассмотрим способ заполнения декларации через специальную программу.

В первую очередь необходимо скачать программу именно за тот год, за который собираетесь заявить вычет. Это очень важно, так как налоговая ежегодно меняет форму 3-НДФЛ.

Если подать декларацию за 2017 год в форме 2018 года, ее не примут.

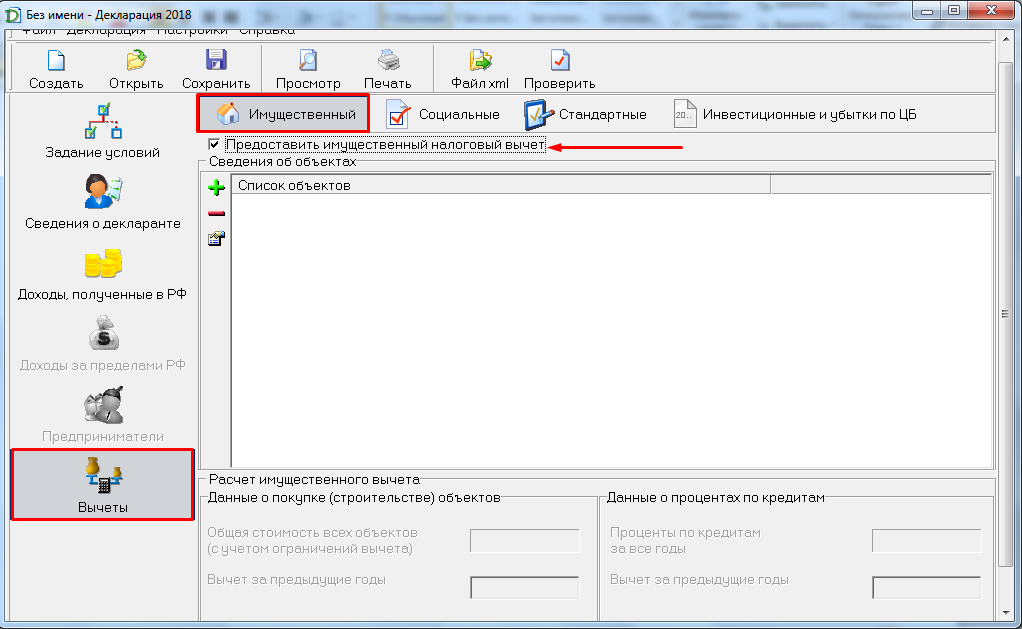

В разделе “Вычеты” выбираете “Имущественный вычет” и ставите галочку – предоставить имущественный налоговый вычет.

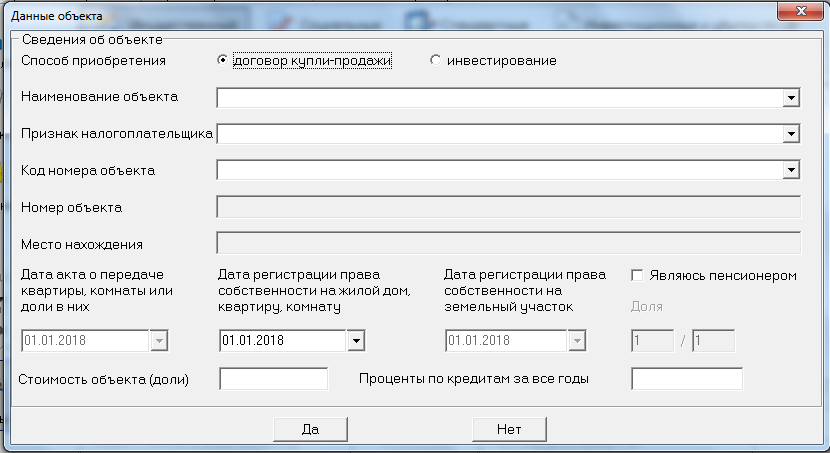

Затем добавляете информацию об объекте недвижимости, по которому заявляете вычет. Нажимаете зеленый плюсик и заполняете все необходимые поля в соответствии с договором купли-продажи и ипотеки.

При этом стоимость объекта недвижимости указывается с учетом ограничений по вычету. Если стоимость жилья меньше 2 млн. руб., то указывается полная цена, а если больше – то ставится сумма 2 млн. руб.

Сумму уплаченных за 2018 год процентов по кредиту указываете на основании справки из банка. Эту справку необходимо будет направить в налоговую вместе с остальными подтверждающими документами.

Если сумма заявленного вычета больше, чем сумма уплаченного Вами НДФЛ в 2018 году, то необходимо указать остаток вычета, переходящий на следующий год.

После того, как заполните все поля, можно просмотреть печатную форму 3-НДФЛ. Достаточно нажать «Просмотр» в верхней части программы.

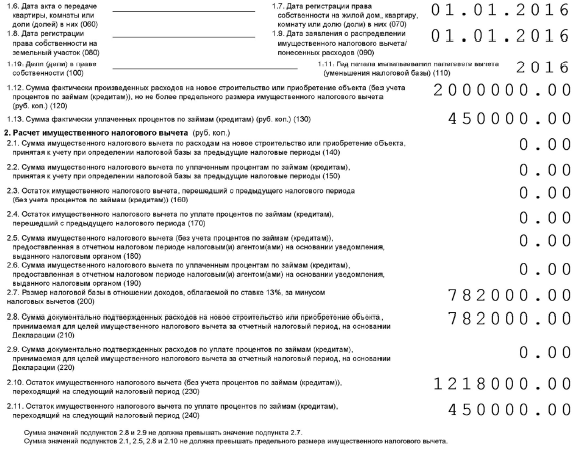

Ниже образец печатной формы 3-НДФЛ, а именно последнего листа декларации.

В п. 1.12 указана стоимость объекта с учетом ограничения по сумме вычета – 2 млн. руб.

В п.1.13 указана сумма фактически уплаченных процентов по кредиту.

Так как декларация подается впервые, то в пунктах 2.3 и 2.4 суммы не указаны. При подаче декларации за 2019 год в этих пунктах будут стоять суммы:

- В п. 2.3 – 1 218 000. Эта сумма указана в п. 2.10., как сумма, которая переносится на следующий год.

- В п.2.4 – 450 000. Эта сумма указана в п. 2.11.как сумма, которая переносится на следующий год.

Таким образом, сумма вычета уменьшилась на сумму полученного в 2018 году дохода и составила 2 000 000 – 782 000 = 1 218 000 руб. Вычет по процентам будет получен только после того, как будет полностью возмещен вычет на приобретение жилья. В данном случае доход за 2018 год, с которого был уплачен НДФЛ, составил 782 000 руб. (см. п. 2.7.).

Данные о доходах и уплаченном подоходном налоге содержатся в справке 2-НДФЛ, которую предоставляет работодатель. С суммы дохода 782 тыс. руб. в бюджет был перечислен подоходный налог в размере 101 660 руб.

Именно эту сумму налоговая перечислит заявителю после того, как проверит заполненную декларацию и подтверждающие документы. На проверку отводится не более 3 месяцев.