В РФ многодетными считаются семьи, которые воспитывают не менее троих, не достигших совершеннолетия, детей. На присвоение этого статуса не влияет полноценность семьи (дети могут воспитываться только одним родителем). В законодательной базе РФ прописаны все льготы и субсидии, которыми могут пользоваться многодетные семьи. Сегодня остро стоят нерешенные жилищные вопросы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-42-46 . Это быстро и бесплатно !

Это государственное направление под таким многообещающим названием предполагает такие условия:

- государство выкупает у собственника 30 кв. м. жилплощади и передаёт её в пользование заёмщику (многодетной семье). Последующий процесс кредитования не затрагивает эту площадь, и она не может быть в залоге;

- в случае рождения ребёнка, родители могут оформить субсидию в размере 18% в дополнение к уже существующей;

- помощь в виде субсидии в размере 1/3 от стоимости кредитуемого жилья.

Бюджетных средств не хватает на обеспечение всех граждан, которые нуждаются в расширении жилплощади. Поэтому жилищный вопрос многодетных семей детально рассматривается в правительстве.

Совместно с АИЖК разрабатывается ряд мероприятий по обеспечению россиян жилплощадью. Во многих областях России внедряются программы по улучшению жилищных условий населения. Но, несмотря на это, много россиян обращается в банковские учреждения.

Коммерческие банки стараются свести к минимуму свои потери. Основные источники прибыли большинства финансовых структур – проценты по фактически выданным кредитам. Поэтому на оформление ипотечного займа многодетным семьям они смотрят более придирчиво, чем на классический кредит на недвижимость.

Подписав кредитный договор, заёмщик берёт на себя долгосрочные финансовые обязательства перед банком. А если в семье работает только один человек, то возможность оформить ипотеку в банке сводится практически к нулю. В таких случаях кредитные специалисты могут порекомендовать заручиться поддержкой поручителя (может выступать любое лицо, которое должно предоставить свои гражданские документы и справку о доходах).

Если сумма ваших совокупных доходов позволяет, то шансы получить ипотеку немного возрастают. Главный смысл договора поручительства – поручитель выступает своего рода гарантом по кредиту (если основной заёмщик признан неплатёжеспособным). Не каждый, даже очень хороший знакомый, подпишется под таким условием.

Второй вариант, который может предложить банк – предоставить в залог другое недвижимое имущество. Если его оценочная стоимость позволит, то может быть заявка на ипотеку будет одобрена. Как правило, шансы получить кредит достаточно высоки, если работают оба родителя.

Но при этом совокупные доходы должны позволять и платить ежемесячный взнос, и содержать семью. В процессе оформления ипотеки немаловажную роль играет выбор банка.

Сейчас финансовые учреждения находятся практически на каждом углу. Как не ошибиться и выбрать правильный банк? Чтоб не тратить зря своё время, не заходить во все подряд двери, соберите информацию о самых основных. Зайдите на официальные сайты, посмотрите, что они предлагают для вашего случая.

На некоторых из них есть ипотечные калькуляторы, где можете узнать ориентировочный ежемесячный платёж. Большинство коммерческих банков не работают по программе льготного кредитования.

Единственное, что они могут предложить многодетной семье – процентную ставку немного ниже, чем другим заёмщикам. Все кредитные структуры обязательно требуют наличие первоначального взноса.

Есть ряд банков, которые могут помочь вам в решении жилищного вопроса. Рассмотрим основные из них:

- Сбербанк России — один из известных банков. В нём не существует отдельной программы по кредитованию многодетных семей. Но есть выгодные условия – в случае рождения ребёнка можете оформить отсрочку платежа до 3-х лет; внести материнский капитал на погашение кредитных обязательств. Оформить ипотеку можно на недвижимость первичного и вторичного рынков.

- Банк «ДельтаКредит» кредитует под такой же тип жилья, так же, как и «Сбербанк». Плюс к этому можете купить в кредит загородный дом. Ставка по выданному кредиту – от 14,5%. Максимальный срок кредита – 25 лет. Возраст заёмщика от 20 до 65 лет.

- Банк «ВТБ24». Процентная ставка начинается от 13,5%. Изначальный взнос – от 20%. Предельный срок – 30 лет. Возраст заёмщика от 21 года до 70.

- КБ «СвязьБанк». Этот банк предлагает приобрести жилплощадь за счёт кредитных средств таких типов – квартира, частный дом с земельным участком, таунхаус с участком и только земельный участок. Срок кредита – от трёх лет до 30. Действующая ставка по кредиту составляет от 14,9%. Первоначальный взнос следует внести не менее 20% от стоимости объекта недвижимости. Возраст заёмщика от 21 до 65 лет.

- Акционерное общество Райффайзенбанк рассматривает заявки на ипотеку первичного рынка. Банк внедряет программу «С господдержкой».Приобрести квартиру можно только у юрлица. При этом минимальный возраст заёмщика — 23 года. На момент окончательного расчёта по обязательствам возраст заёмщика – женщины не должен превышать 55 лет, а мужчины – 60.

В России есть ещё много банков, которые предоставляют ипотеку под материнский капитал. Условия кредитных договоров практически одинаковые, но есть отличительные особенности и дополнительные расходы. Как правило, если заёмщик сразу не поинтересовался этими вопросами, то после подписания кредитного договора будет поздно.

Оформление кредита и сопутствующих документов – очень ответственный момент. С одной стороны семья, хоть и в кредит, но приобретает долгожданные квадратные метры. Обратная сторона ипотеки связывает вас определёнными финансовыми обязательствами.

Поэтому перед подписанием договора, внимательно вчитывайтесь во все пункты-подпункты. Особенное внимание следует уделять различным сноскам и информации со «звёздочками».

Какие неудобные моменты вам могут не сказать, а просто прописать в договоре:

- ежемесячная комиссия вдобавок к текущей ставке по кредиту. Такое редко, но практикуется банками. Обычно они привлекают заманчивыми процентными ставками. Разницу компенсируют подобным образом;

- возможность и комиссия за досрочное погашение. В некоторых финучреждениях договор по кредиту не предусматривает подобную возможность. Но, согласитесь, время идёт и, возможно, у вас появится шанс рассчитаться с обязательствами раньше срока. Банки практикуют такую политику, потому что, погасив раньше срока кредит, вы лишаете его части прибыли. Если такой пункт прописан, то обращайте внимание на размер его процента:

- у вас должна быть возможность платить аннуитет (ежемесячный платёж) больше, чем указано в договоре. Так, тело кредита будет уменьшаться и вы быстрее погасите кредит;

- дополнительные расходы, которые сопровождают оформление кредита на недвижимость. Вы проплачиваете только расходы, связанные с приобретаемой жилплощадью.

Некоторые банки прописывают увеличение процентных ставок. Они начинают действовать либо от даты подписания договора, либо спустя некоторое время (30–45 дней).

Стандартный пакет документов при обращении в банк:

- гражданский паспорт (наличие прописки обязательно);

- справка о полном составе семьи;

- свидетельство о браке/разводе/смерти;

- копия трудовой книжки и/или трудового договора, заверенная отделом кадров или работодателем;

- справка о заработной плате (2 – НДФЛ) всех участников кредитной сделки с вашей стороны;

- документы на недвижимость, которая приобретается в кредит (оценка БТИ и выписка из ЕГРП);

- если предоставляете дополнительно залоговое имущество, то полный пакет на неё.

В процессе оформления кредитной сделки, сотрудник банка, вероятно, потребует дополнительные документы: водительское удостоверение, свидетельства о рождении детей, загранпаспорт, военный билет, дипломы об образовании.

Также может попросить заполнить банковские бланки и анкеты. В каждом банке существует отдел по безопасности. Все заёмщики, которые берут большие кредиты (в том числе ипотеку), подвергаются тщательной проверке.

Подходите к оформлению кредита взвешенно. Тщательно выбирайте банк. Просчитывайте все расходы до оформления сделки и после. Перед обращением в банк, подготовьте стандартный пакет документов (оригиналы и копии).

Больше информации о программе «Доступное жилье» и нюансах ее оформления многодетными семьями — в этом видео:

В России статус многодетных имею более миллиона семей. Государство в рамках программы по увеличению рождаемости стремится всячески поддерживать такие семьи. С этой целью им предоставляется различные льготы, пособия и преференции. Ипотека для многодетных семей тоже оформляется на льготных условиях.

Нет однозначного ответа на вопрос: какая семья является многодетной. Поскольку критерии «многодетности» устанавливаются властями регионов, в зависимости от экономической и демографической ситуации.

Общепринято считать семью многодетной, если в ней воспитывается трое и более детей. Но если в регионе наличие троих детей – это норма, то местные власти увеличат требования до 4-х и более, потому что просто не смогут финансировать все семьи, у которых трое детей.

Ипотека – одна из очень популярных форм займа. Все дело в том, что недвижимость, на которую предоставляется кредит, сразу становится собственностью заемщика.

Конечно, он не имеет право ее продать, потому что жилье выступает еще и залогом на тот случай, если заемщик не сможет рассчитаться по своим обязательствам. На таких же условиях предоставляется ипотека для многодетных семей.

Отличие заключается в стоимости кредита для обычных и многодетных семей. Так обычная ипотека выдается под большой процент (от 11% годовых). Размер ежемесячного платежа часто превышает среднюю зарплату по стране.

В 2015 году средняя зарплата составляла 32 тыс. рублей. Это очень тяжелое финансовое бремя для среднестатистической российской семьи. А что говорить, если в семье воспитывается 3 и более детей.

Чтобы уменьшить кредитную нагрузку государство разработало специальную программу, которая так и называется «Ипотека для многодетных семей». Согласно ей часть процентов по кредиту вместо заемщика выплатит государство. Это закрепляется при заключении договора о кредитовании.

Условия следующие:

- 10-30% от стоимости жилья – первоначальный взнос;

- 6-8% годовых – ставка по кредиту;

- 30 лет – максимальный срок кредита.

Ипотека для многодетных семей имеет ряд особенностей, которые стоит знать:

- Ипотека предоставляется для улучшения жилищных условий детей.

- Если семья долгое время стояла в очереди на получение квартиры, после чего решила оформить ипотеку, то она имеет право на получение компенсации и обустройство жилья в размере 50%.

- Если женщина узнала, что беременна после подписания договора о кредитовании, то размер ипотеки может быть уменьшен на 18%.

- Есть возможность погашать ипотеку с помощью материнского капитала.

Ежемесячный платеж для многодетных семей по ипотеке обычно не превышает 15 тыс. рублей. Это более приемлемый вариант, в сравнении с обычной ипотекой.

Кроме количества детей, заемщик должен соответствовать следующим критериям:

- ему должно быть меньше 35 лет на момент подписания договора;

- заемщик должен иметь гражданство РФ;

- нужно подтвердить документами, что семья нуждается в улучшении жилищных условий;

- у заемщика должен быть такой уровень дохода, который позволит ему в полной мере отвечать по своим обязательствам. При этом кредитное учреждение рассчитывает платежеспособность с учетом того, что семье должны оставаться деньги на проживание.

- семья должна в обязательном порядке быть зарегистрированной в очереди на квартиру.

Процесс получения ипотеки льготными категориями семей мало чем отличается от обычного процесса. Основные отличия — в пакете документов. Итак, рассмотрим процесс пошагово.

Шаг 1. Проверить, соответствует ли ваша семья всем условиям ипотечного кредитования многодетных семей. Если вы не стоите в очереди на получение квартиры, нужно обязательно зарегистрироваться в ней.

Шаг 2. Выбор кредитной организации. Лучше всего доверять крупным банкам с хорошей историей. А также нужно проанализировать, какие кредитные условия предлагают сами банки.

Потому что, помимо льгот, установленных государством, многие «серьезные» банки предлагают клиентам собственные ипотечные программы, которые дополняют государственную программу. Например, такие предложения есть у Сбербанка и Агентства по ипотечному кредитованию.

Шаг 3. Подать заявку в кредитное учреждение. По данным анкеты кредитор принимает предварительное решение о выдаче или отказе в выдаче кредита.

Шаг 4. Выбор недвижимости. Точно узнать, сможет ли ваша семья получить недвижимость в ипотеку, можно только после того, как вы предоставите в кредитное учреждение информацию о выбранном объекте.

Шаг 5. Нужно оценить недвижимость. Банки предоставят вам список оценщиков, заключения которых они принимают.

Шаг 6. Оценка квартиры (дома) страховой компанией и оформление страховки. В этом случае вам тоже придется обращаться только в те фирмы, которым доверяет кредитная организация.

Шаг 7. Предоставление полного пакета документов и вынесение банком (кредитором) окончательного решения.

Шаг 8. Подписание договора ипотечного кредитования.

Как и в случае с определением понятия «многодетная», нет универсального перечня документов для оформления ипотеки для многодетных семей. Его нужно уточнять в кредитной организации.

Документы, которые банк потребует обязательно, это:

- копии паспорта заемщика и супруга/супруги (если семья полная);

- копия свидетельства о смене фамилии супруги (если она меняла ее при вступлении в брак)4

- свидетельства о рождении детей (важно не только количество детей, но и их возраст, потому что совершеннолетние дети не принимаются в расчет);

- справка о том, что семья многодетная;

- документ, подтверждающий то, что семья нуждается в улучшении жилищных условий;

- документ, подтверждающий то, что семья стоит в очереди на квартиру;

- справки с места работы обоих родителей о доходах.

Вывод : Ипотека для многодетных семей значительно выгодней обычной ипотеки. Если ваша семья соответствует всем условиям ипотечного кредитования, то нужно собрать пакет документов смело обращаться в банк.

Не только государство предлагает многодетным семьям льготы, но и финансовые учреждения сами разрабатывают выгодные ипотечные программы.

Главное не спешить, все продумать и выбрать правильное учреждение, потому что от него будет зависеть благополучие вашей семьи. Если вы оформили ипотеку для многодетных семей, поделитесь, пожалуйста, опытом и впечатлениями в комментариях ниже.

Теперь вы знаете о том, как оформить ипотеку для многодетных семей.

С уважением, команда сайта 100druzey.net

Подписывайтесь на наш канал в Яндекс.Дзене прямо сейчас!

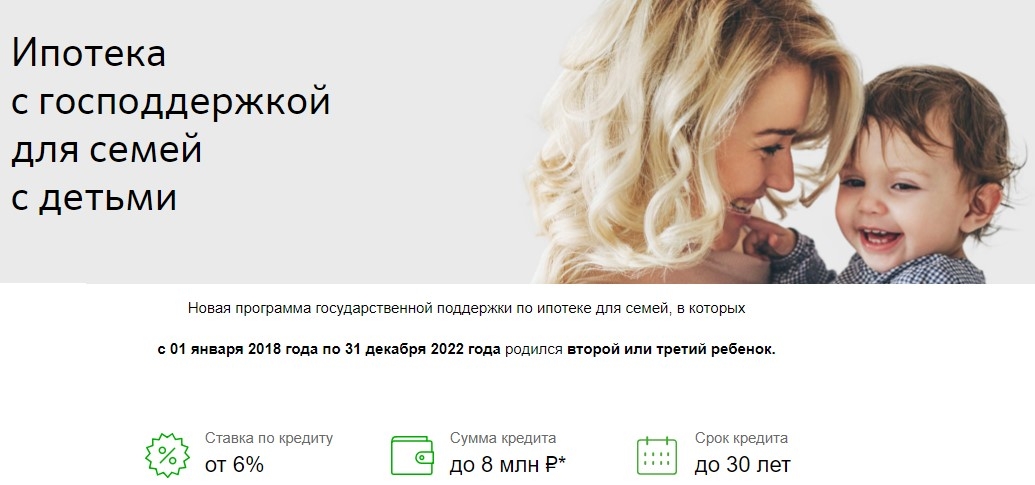

Перед тем как преступить к особенностям льготной программы для многодетных семей, нужно разобраться в доступных предложениях от Сбербанка. На данный момент для семей с 3 и более детьми действует несколько ипотечных займов, включающих использование материнского капитала, как первоначальный взнос.

Основной льготной программой для многодетной семьи является ипотека под 6 % годовых. Данной субсидией могут воспользоваться только жители РФ, у которых с начала 2019 родился второй или третий ребенок.

При выполнении определенных правил, семейные пары с несколькими детьми могут рассчитывать на субсидированные ипотечные программы. Сбербанк представляет несколько ипотечных кредитов, которые дают возможность приобрести интересующий объект недвижимости.

Варианты ипотечных займов:

- квартира от частного владельца;

- строительство частного дома

- дом за чертой города;

- квартира в строящемся или готовом жилье от застройщика;

- участок для возведения дома.

Если родитель (мать или отец) будет моложе 35 лет, то он имеет право воспользоваться программой «Молодая семья». Данный вариант кредитования имеет небольшую ставку процентов, а также в случае рождения ребенка, позволяет использовать отсрочку для выплаты кредита.к содержанию ↑

Государственная программа, которая предусматривает использование проекта «Ипотека многодетным семьям», также нашла свое отражение в предложениях Сбербанка. Данная категория заемщиков может воспользоваться уменьшенной ставкой процентов – ее минимальный предел будет снижен на 1-2 %. Точные параметры ставки устанавливаются в персональном порядке для каждой определенной программы.

Требования для использования льготного предложения:

- число детей в семье — 3 или более;

- отсутствие собственной жилплощади;

- наличие необходимости изменения жилищных условий по закону.

Перед обращением за жилищным займом требуется собрать документальное подтверждение на соответствие указанным требованиям.к содержанию ↑

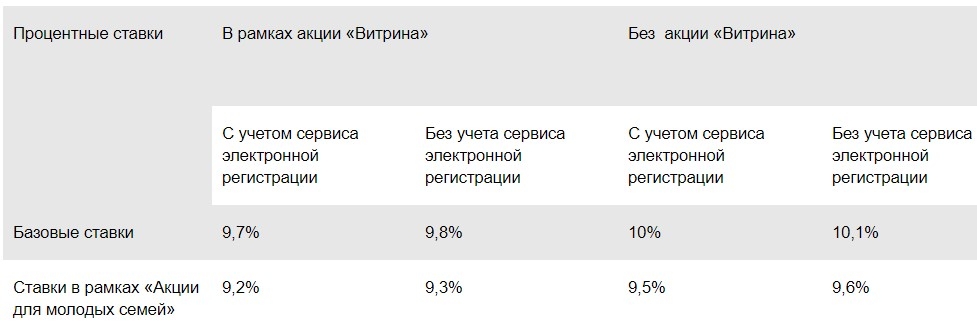

Также нужно понимать что к вышеприведенным минимальным процентным ставкам, могут быть добавлены следующие надбавки:

- +0,3% — если клиент не получаете зарплату на карту Сбербанка;

- +1% — если не заключается полис страхования страхования жизни и здоровья получателя кредита;

- +0,1% — если клиент отказывается от использования «Сервиса электронной регистрации».

Вышеперечисленные виды жилищных кредитов отличаются между собой по условиям и предусматривают разные процентные ставки, но также имеют общие характеристики.

Общие характеристики ипотечных программ:

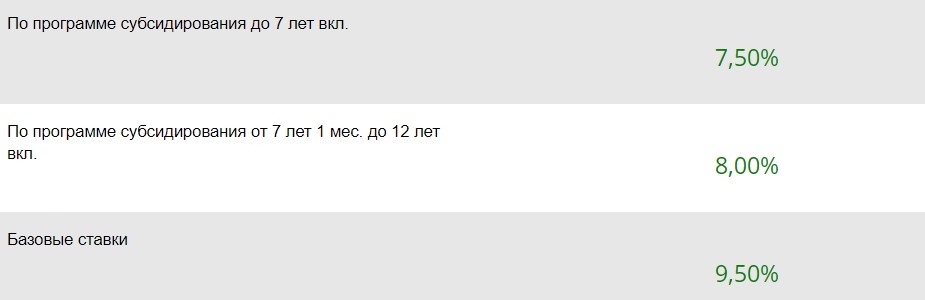

- размер процентной ставки – от 6% годовых (при программе субсидирования до 7 лет включительно);

- минимальный предел суммы займа – 300 тысяч руб;

- максимальный сумма кредита – 85% договорной или оценочной стоимости кредитуемого жилого помещения или иной недвижимости, оформляемой в залог;

- комиссия за выдачу кредита — 0 рублей;

- максимальный период кредитования – до 30 лет.

Для подачи заявления и получения ипотечного займа, многодетная семья должна собрать отдельный пакет документов. Нижеприведенный список может изменяться в соответствии с требованиями Сбербанка, а также в зависимости от частных случаев.

Первичный набор документов:

- удостоверение многодетной семьи;

- сведения о супруге и детях;

- справка 2-НДФЛ или иного типа согласно требованиям с указанием зарплаты;

- паспорт гражданина РФ;

- трудовая книга или документ, подтверждающий наличие стажа за 6 месяцев;

- постоянные расходы семьи (за исключением коммунальных выплат);

- сведения о размере доходов супруги(а), которые являются созаемщиками;

- дополнительные доходы семьи — гонорары, перечисления за аренду и др.

Когда супруги имеют небольшие размеры зарплат, то они могут обратиться за поддержкой созаемщиков. В подобном случае, в договоре можно установить обязательную величину выплат с их стороны. Если у заемщика есть возможность самостоятельно рассчитываться с долгом, но он не может подтвердить собственную платежеспособность документально, то необходимость указывать подобную сумму полностью отпадает.

В момент подачи требуемых документов необходимо оформить специальную заявку с просьбой о предоставлении займа. По договору, супруг с более высоким доходом считается заемщиком, а с более низким уровнем – его созаемщиком. После получения всей информации, представители банка внимательно проверяют указанные сведения и характеристики потенциальных клиентов. В результате рассмотрения им будут предложены наиболее оптимальные условия выплат, которые будут соответствовать реальным доходам.

После получения положительного решения банка семья должна найти для себя соответствующее жилье, собрать все требуемые документы и затем передать их в офис банка на протяжении 90 дней.

Список необходимых документов на жилье:

- Документы на передачу права собственности — отчуждение, контракт с застройщиками, договор на строительство (при возведении дома) и др.

- Согласие от имеющихся заинтересованных лиц: жены (мужа) продавца недвижимости, отказы в письменном виде от родственников или других лиц, которым может принадлежать определенная часть жилья.

- Подтверждение права собственности: свидетельство о наличии права на владение недвижимостью, выписка из Реестра с указанием совершаемых по ней операций.

Кроме этого, потребуется застраховать приобретаемую недвижимость. Копия страхового полиса должна быть приложена к документам на жилье.к содержанию ↑

Ипотека многодетным семьям в Сбербанке выдается в случае подтверждения присутствия денежной суммы для внесения первичного взноса.

В качестве подтверждающих документов могут использоваться:

- документ, свидетельствующий о переводе продавцу необходимой части денег;

- выписка с банковского счета о наличии на нем требуемой суммы;

- сведения о размере остатка средств на счету материнского капитала;

- отчет оценщика со стоимостью дома или квартиры для продажи и последующего погашения ипотеки;

- документ, выданный муниципальными органами власти с суммой субсидии от государства.

к содержанию ↑

В каждом конкретном случае требования к документальному подтверждению благосостояния могут несколько отличаться. При наличии обеспечения в виде залога, условия используемой программы могут быть улучшены. В подобной ситуации не придется подтверждать размеры доходов, а сумма займа может быть гораздо больше. В целях погашения кредита также разрешается применение материнского капитала. Его определенную долю вполне реально использоваться как в качестве первого взноса, так и в целях погашения ежемесячных выплат, которые были назначены по договору.

Условия, которые имеет льготная ипотека многодетным семьям в Сбербанке, предусматривают небольшие процентные ставки. Первичный взнос может даже снижаться до 10 %. Необходимо взять в муниципальном органе документ, который подтвердит право на использование льгот. В некоторых случаях, для погашения первой части жилищного займа, можно использовать государственные субсидии. Уточнить возможность ее получения можно в органах местного самоуправления. Возможна отсрочка ежемесячных платежей, в случае рождения еще одного ребенка.

Программа Сбербанка — ипотека для многодетной семьи — многими заемщиками считается очень выгодной. Она выделяется на фоне прочих вариантов приобретения недвижимости наличием льгот и позволяет значительно улучшить условия проживания.