Средства материнского (семейного) капитала (МСК) или его часть могут быть направлены на улучшение жилищных условий. Это может быть покупка квартиры или частного дома, участие в жилищном кооперативе или долевом строительстве. Также МСК может быть использован для выплаты имеющегося у семьи жилищного кредита или направлен в счет уплаты первоначального взноса по ипотеке.

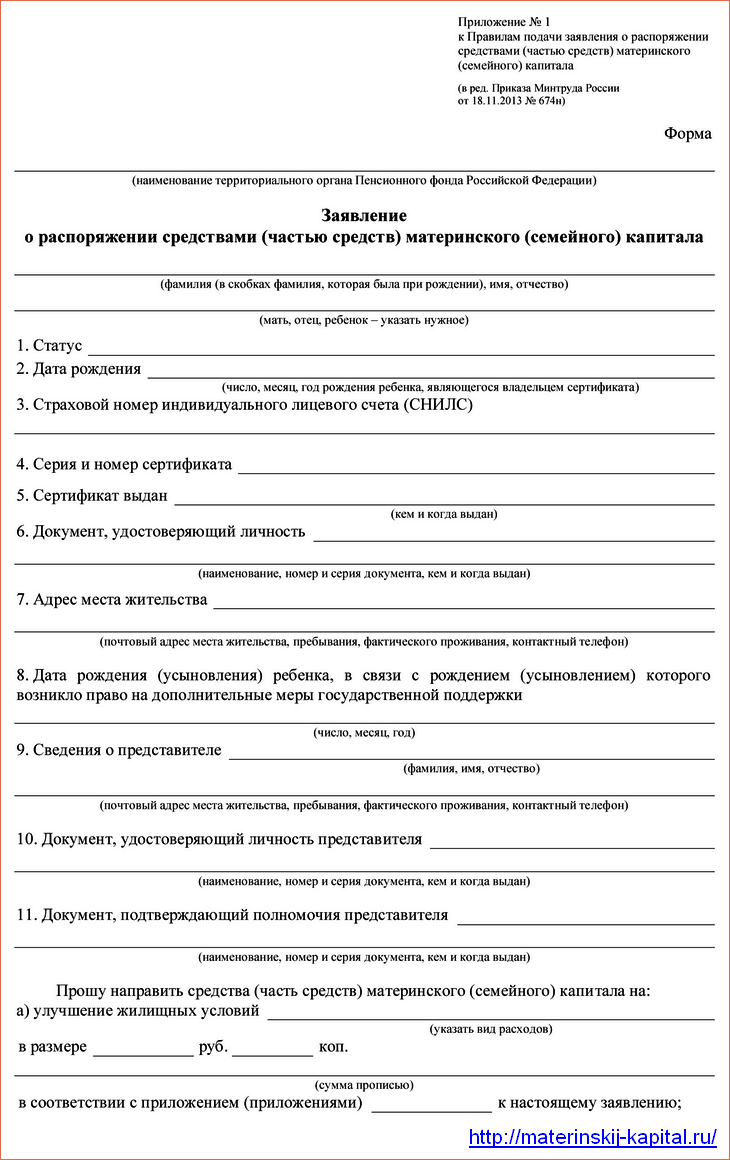

Если владелец сертификата решил направить МСК на улучшение жилищных условий, он подает вместе с заявлением о распоряжении следующий базовый набор документов:

- Паспорт (для подтверждения личности заявителя и его регистрации по месту жительства).

- Если одной из сторон сделки по приобретению или строительству жилья является супруг — свидетельство о заключении брака.

- Заверенное у нотариуса обязательство о намерение в будущем после оформления права собственности выделить доли всем членам семьи в приобретенном жилье.

- В случае обращения в ПФР через представителя — паспорт и нотариально оформленная доверенность, подтверждающая полномочия лица.

Заявление о распоряжении средствами маткапитала

Перечень документов, необходимых для рассмотрения заявления о распоряжении МСК установлен Постановлением Правительства РФ № 862 от 12.12.2007 и зависит от способа приобретения недвижимости либо улучшения уже имеющегося жилья.

Подать заявление вместе с необходимыми документами можно:

- при посещении отделения Пенсионного фонда;

- через многофункциональный центр предоставления услуг (МФЦ);

- с помощью почтового отправления;

- на сайте ПФР через личный кабинет застрахованного лица или учетную запись на портале Госуслуг.

Если заявление было подано в электронной форме, владелец сертификата должен предоставить оригиналы документов в отделение ПФР для сверки данных в течение пяти дней с момента обращения. В случае невыполнения данного требования в распоряжении маткапиталом будет отказано.

Обращение рассматривается месяц. В случае принятия положительного решения ПФР перечисляет деньги по выбранному направлению еще в течение 10 рабочих дней.

МСК можно направить на покупку жилого помещения. Не важно приобретается оно на первичном или вторичном рынке, жилье должно находиться на территории РФ и отвечать требованиям, предъявляемым к жилым помещениям (Постановление Правительства РФ № 47 от 28.01.2006).

В Пенсионный фонд предоставляется:

- Копия договора купли-продажи.

- Выписка из единого государственного реестра недвижимости (ЕГРН), подтверждающая право собственности заявителя или его супруга.

- Если жилье приобретается в рассрочку — документ от продавца, подтверждающий размер оставшейся неуплаченной суммы по договору купли-продажи.

Родители вправе направить МСК на покупки квартиры по договору долевого участия (ДДУ). Для этого им нужно предоставить в Пенсионный фонд:

- Копия ДДУ, прошедшего государственную регистрацию.

- Документ, который содержит информацию о сумме, внесенной в счет уплаты цены договора, а также сведения об оставшемся неуплаченном остатке.

Если один из супругов является членом жилищного кооператива, можно направить средства МСК на уплату вступительного или паевого взноса. Для этого нужно предоставить в отделение ПФР вместе с основным пакетом документов:

- Копию устава жилищного кооператива.

- Справку о размере внесенного паевого взноса, а также остаток суммы, необходимый для приобретения права собственности на жилое помещение.

- Выписку из реестра участников жилищного кооператива, подтверждающая членство заявителей.

Заявление о распоряжении средствами может быть подано только после истечения 3-х лет со дня рождения (усыновления) ребенка.

Чтобы направить МСК на уплату первоначального взноса по кредиту, в том числе ипотечному, получатели господдержки предоставляют в ПФР:

- Копию кредитного договора на приобретение или строительство жилья.

- Копия ипотечного договора, прошедшего государственную регистрацию, если его заключение предусмотрено кредитным соглашением.

Для того, чтобы направить средства господдержки для погашения кредита (займа), лицо получившее сертификат, предоставляет в ПФР вместе с основным перечнем документов:

- копию кредитного договора (или займа);

- справка из банковского или кредитного учреждения о размере остатка основного долга и процентной задолженности за пользованием кредитом (займом);

- копия ипотечного договора (если он заключен);

- документ, подтверждающий получение заемщиком денежных средств;

- если жилье приобретено по договору купли-продажи или введено в эксплуатацию — выписка из ЕГРН;

- если жилье приобретено при долевом участии — копия ДДУ;

- если кредит оформлен для строительства частного дома, и он еще не введен в эксплуатацию — копия разрешения на строительство;

- если кредит или заем предоставлен для уплаты вступительного или паевого взноса в жилищный кооператив владелец сертификата — выписка из членов реестра кооператива.

Средства маткапитала можно направить на компенсацию расходов, связанных со строительством и реконструкцией жилого дома, причем работы могут проводиться как с привлечением строительной организации, так и силами получателей государственной поддержки.

Чтобы получить денежную компенсацию за строительство или реконструкцию собственного жилого дома с привлечением подрядной организации необходимо предъявить:

- Выписку из ЕГРН о праве собственности на индивидуальный жилой дом.

- Документ, подтверждающий наличие банковского счета у владельца сертификата с указанием его реквизитов.

- Копию документа, подтверждающего право собственности на земельный участок лица, получившего сертификат на МСК или его супруга.

- Копию договора подряда.

- Акт, подтверждающий проведение работ по реконструкции жилого дома, в результате которых квадратная площадь объекта увеличилась не менее чем на одну учетную норму жилья (данные сведения предоставляются органом власти, осуществляющим выдачу разрешений на строительство).

Подача документов, для направления маткапитала на строительство или реконструкцию дома своими силами осуществляется в два этапа:

- Для получения первой части средств (не более 50%) потребуется предоставить:

- документ, подтверждающий право собственности на земельный участок;

- реквизиты банковского счета;

- копия разрешение на строительство;

- выписка из ЕГРН о праве собственности на жилое помещение, если планируется проведение реконструкции.

- Для получения остатка средств через 6 месяцев в ПФР предоставляется акт освидетельствования, подтверждающий проведение строительных работ по возведению или реконструкции дома.

Практически все банки предлагают воспользоваться их ипотечной программой, но набор необходимых документов у различных финансовых учреждений отличается.

Какие документы нужны для оформления ипотеки:

- Анкета заемщика и заявление на предоставление кредита. Форма анкеты не является коммерческой тайной, поэтому ее можно скачать на сайте любого уважающего себя банка, но процесс заполнения лучше проводить в финансовом учреждении, чтобы все непонятные детали разъяснялись на месте.

- Паспорт, вид на жительство. При себе лучше иметь оригинал, но сдавать нужно копию, заверенную непосредственно в отделении. Часто, работники банка просят документ для самостоятельного копирования, так считается безопасней.

- Пенсионное государственное страховое свидетельство.

- Свидетельство о рождении детей и данные о браке. При оформленном брачном контракте, будет нужно предоставить его дубликат.

- Идентификационный налоговый номер. Стандартная справка из налоговой по месту жительства.

- Военный билет для мужчин, не достигших 27 летнего возраста.

- Подтверждение трудовой деятельности. Здесь возможен целый ворох справок.

- Копия трудовой книжки. Иногда достаточно печати организации для заверения. Ряд банков требуют нотариального участия.

- Копия трудового договора. При официальном трудоустройстве таким образом.

- Подтверждение о государственной регистрации как индивидуального предпринимателя при необходимости.

- Справки, подтверждающие доход. Здесь также имеются варианты.

- Бумага по форме 2НДФЛ. Выдается на предприятии, обычно с ней проблем не возникает.

- Декларация о доходах, если имеются дополнительные источники заработка, с обязательной отметкой налогового органа.

- Владельцы бизнеса предоставляют выписки, подтверждающие оборот средств, отсутствие задолженностей, лицензии при необходимости.

- Пакет бумаг на недвижимое имущество, которое приобретается с помощью ссуды.

- Свидетельство о государственной регистрации права собственности, выписка из ЕГРП. Это наиболее надежные источники информации, которые полностью удовлетворят любой банк.

- Кадастровый паспорт.

- Выписка (заверенная соответствующим образом) из домовой книги.

- Финансово-лицевой счет. Стандартная бумага из управляющей компании.

- Личные данные владельцев недвижимости.

Обычно, стандартного пакета вполне достаточно, но банк никоим образам не ограничивается этими источниками.

При необходимости могут еще попросить:

- дополнительные копии, подтверждающие личность (права и так далее);

- подтверждение образования;

- документы на уже имеющуюся недвижимость или автотранспортные средства;

- выписки со счетов (при наличии депозита или просто открытого счета);

- предыдущие кредитные договора и справку об отсутствии задолженности по ссудам;

- медицинское подтверждение физического и психического здоровья;

- полный пакет от поручителя (если такой имеется);

Это наиболее часто встречающиеся требования, но фантазия у банка богатая, так что нужно быть готовым и другим формальностям.

Банки давно сообразили, что многие платежеспособные потенциальные клиенты просто отказываются от ипотеки в связи с непростым процессом сбора необходимых документов.

Поэтому сейчас многие финансовые учреждение предлагают оформить ипотеку по 2 документам:

- паспорт;

- второй документ на выбор:

- водительские права;

- военный билет;

- заграничный паспорт;

- индивидуальный налоговый номер;

- страховое пенсионное свидетельство;

Правда собирать бумаги на приобретаемое имущество все равно придется, но это в первую очередь вопрос личной финансовой безопасности.

В чем же отличие? Их несколько:

- Увеличенная процентная ставка.

- Обязательный первоначальный взнос от 40%.

Существует ряд программ, значительно облегчающие долговую нагрузку, воспользоваться которыми могут различные слои населения. Рассмотрим необходимый набор копий официальных бумаг.

Одному из супругов (обоим) должно быть меньше 35 лет. Нужно предоставить:

- заявление на участие в программе;

- справке о постановке в очередь для получения заветных квадратных метров;

- свидетельство о браке;

- набор документов на приобретаемую жилую площадь;

- свидетельства о рождении детей;

- справки, подтверждающие платежеспособность;

- паспорта супругов;

Государство выдает субсидию, которая может достигать 35% от стоимости квартиры. Деньги можно использовать, погашая часть кредита или покупая недостающие по норме метры.

Еще один хороший инструмент, которым могут воспользоваться военнослужащие России.

Необходимо предоставить такой пакет бумаг:

- анкета и заявка (стандартная процедура для любой ипотеки);

- копия паспорта гражданина;

- справка, подтверждающая членство потенциального клиента в НИС и подтверждающая право получения ссуды по данной программе;

- документы, подтверждающие брак или развод;

- заверенное нотариусом согласие второй половинки на кредит с последующей передачей недвижимого имущества в залог финансовому учреждению;

- свидетельства о рождении детей;

В этом случае все будет зависеть от того, какую часть кредита погасит пенсионный фонд.

Но по данной программе у банков условия к заемщикам довольно жесткие, поэтому понадобится весь стандартный пакет документов, плюс:

- сертификат, подтверждающий право воспользоваться материнским капиталом;

- справка, показывающая реальный остаток средств;

Если сумма гасится сертификатом полностью, то все немного проще. Понадобится:

- паспорт;

- ИНН;

- подтверждение дохода;

- материнский сертификат с подтверждением реального наличия средств;

Часто, такие ипотеки можно найти при кредитовании банками строительных организаций. Единственный документ, который может подтвердить квартиру в таком случае – это договор долевого участия. К самому же заемщику предъявляются стандартные жесткие требования. Поэтому понадобится стандартный набор документов и частично дополнительный. Никаких скидок в этом плане нет.

Сбербанк предлагает большое количество разнообразных ипотечных программ. Но если верить официальному сайту, набор документов остается одинаковым (исключение составляют государственные программы, рассмотренные выше).

Итак:

- паспорт заемщика;

- подтверждение занятости и дохода;

- такой же комплект для поручителя, созаемщика (при необходимости);

- бумаги на другое имущество, которое может стать предметом дополнительного залога;

После принятия положительного решения, в течение 60 дней предоставляется уже рассмотренный стандартный пакет на приобретаемую недвижимость.

Банк участвует в программах:

- ипотека по двум документам;

- военная ипотека;

- молодая семья;

- материнский капитал;

- другие региональные программы;

Право на получение материнского (семейного) капитала имеют:

- женщина, имеющая гражданство Российской Федерации, родившая (усыновившая) второго, третьего ребенка или последующих детей начиная с 1 января 2007 года;

- мужчина, имеющий гражданство Российской Федерации, являющийся единственным усыновителем второго или последующих детей, если решение суда об усыновлении вступило в законную силу начиная с 1 января 2007 года;

- отец (усыновитель) ребенка независимо от наличия гражданства Российской Федерации в случае прекращения права на дополнительные меры государственной поддержки женщины, родившей (усыновившей) детей, вследствие, например, смерти, лишения родительских прав в отношении ребенка, в связи с рождением (усыновлением) которого возникло право на получение материнского капитала, совершения в отношении своего ребенка (детей) умышленного преступления, относящегося к преступлениям против личности;

- несовершеннолетний ребенок (дети в равных долях) или учащийся по очной форме обучения ребенок (дети) до достижения им (ими) 23-летнего возраста, при прекращении права на дополнительные меры государственной поддержки отца (усыновителя) или женщины, являющейся единственным родителем (усыновителем) в установленных Федеральным законом* случаях.

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.