Для того чтобы принять решение о предоставлении Вам ипотечного кредита, нам необходимы следующие документы:

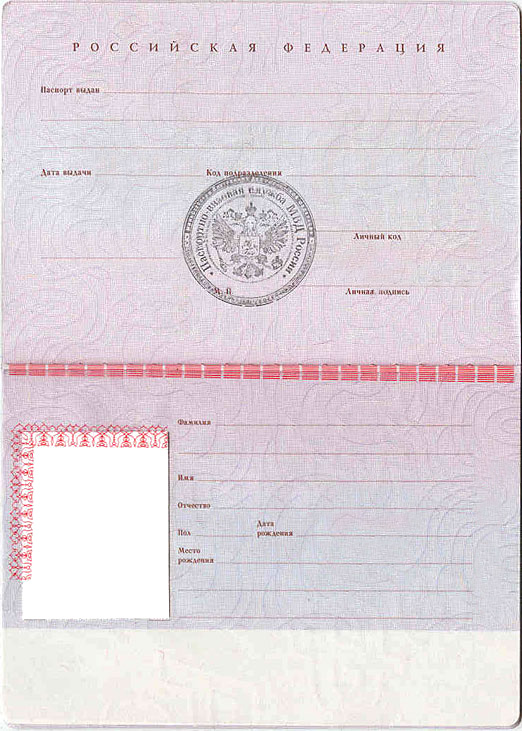

Копия паспорта (все страницы);

Справки, подтверждающие доход:

По форме 2-НДФЛ или по форме банка;

Для владельцев бизнеса — налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность;

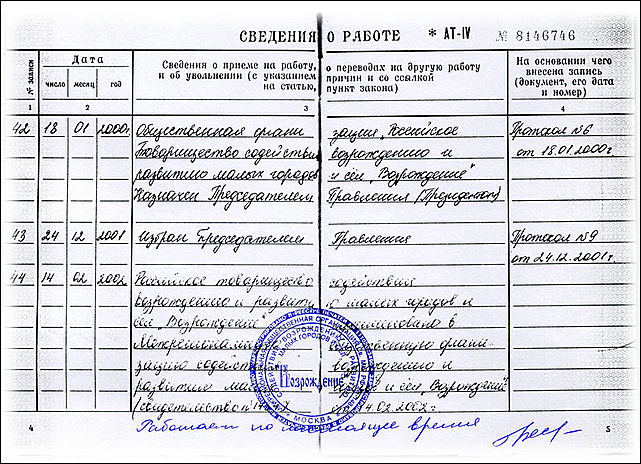

Копия трудовой книжки, заверенная работодателем (все заполненные страницы). Для военнослужащих — справка по установленной форме

Заявление-анкета. Заполняется на встрече с ипотечным консультантом

Перечень документов для оформления ипотеки в ДельтаКредит для удобства клиентов и оптимизации процесса оформления минимизирован. Кроме того, у нас Вы можете подтвердить доход по форме банка, что также ускоряет выход на сделку и позволяет большему количеству граждан воспользоваться кредитом для покупки жилья или иной недвижимости.

Чтобы наглядно оценить возможность сотрудничества с финансовой организацией, Вы обязательно заинтересуетесь, какие документы необходимы для получения и оформления ипотечного кредита. Естественно, что величина пакета бумаг зависит от требований конкретного кредитора, вида приобретаемой недвижимости, юридических нюансов, связанных с ее оформлением, и многих других факторов.

Одним из них является статус потенциального заемщика. Если Вы собственник бизнеса (юридическое лицо), требования будут более строгими. Но и для наемных работников список документов, необходимых для покупки квартиры по ипотеке, дома или другой жилплощади, может быть весьма объемным. Помимо паспорта, справок с места работы и трудовой книжки нередко требуются военный билет, свидетельство о браке. Иногда – справки из ПНД и НД, от предыдущих кредиторов, свидетельства о рождении несовершеннолетних детей, если такие есть.

Следует учитывать факторы, которые способны увеличить шансы на положительное решение банка. А именно чем более подробные и актуальные сведения Вы предоставляете, тем больше вероятность того, что кредитор одобрит заявку. В некоторых случаях в перечень документов для получения ипотеки могут входить справки об образовании, курсах повышения квалификации, движимой собственности и т.д.

В специализированном ипотечном банке список требуемых бумаг выглядит гораздо скромнее. Для рассмотрения заявки на одобрение кредита потенциальному заемщику достаточно предоставить:

копии всех страниц паспорта;

копию трудовой книжки, заверенную работодателем;

справку о доходах (2-НДФЛ или по форме банка);

заявление-анкету на предоставление ипотеки.

Наши специалисты обязательно объяснят Вам все нюансы входящих в список бумаг, распечатают бланк для оформления ипотечного кредита с подтверждением доходов по справке банка, помогут заполнить заявление-анкету. Все работы с документами, необходимыми для регистрации ипотеки или снятия обременения с залоговой недвижимости после полного погашения займа, проводятся оперативно. Сэкономить силы и время клиента поможет также консультация специалистов.

Перечень документов, необходимых для получения ипотеки или снятия обременения, может незначительно изменяться в зависимости от программы кредитования, выбранной заемщиком.

Для снятия залогового обременения с клиента мы предоставляем бумаги, оформленные с соблюдением всех норм и юридических тонкостей. Заемщик, погасивший задолженность, получает документы на недвижимость сразу после выплаты ипотеки и предоставления в банк соответствующего заявления, которое, в том числе, можно направить через свой личный кабинет дистанционно. Это еще одно преимущество сотрудничества.

Без особого труда, собрав и предоставив нужный список документов для ипотеки в ДельтаКредит, Вы очень скоро сможете приступить к оформлению сделки и стать счастливым обладателем собственного жилья или иной недвижимости.

Последние изменения: Май 2019

Особенностью ипотечного кредитования является многоэтапность процесса оформления и сбор внушительного перечня бумаг. При первом посещении банка, необходимо выяснить, какие документы нужны для ипотеки, и какие требования к оформлению предъявляет финансовая структура. На предварительной консультации менеджер отделения подскажет, какие конкретно потребуются документы о заемщике, его платежеспособности и залоговом объекте.

Собирать документы на ипотеку придется дважды:

- При рассмотрении предварительной заявки в банке.

- При согласовании и оформлении кредитного договора.

На каждой стадии требуется свой список. Если при первоначальном рассмотрении запроса финансовое учреждение будет проверять благонадежность человека и его способность выплачивать определенную сумму на протяжении длительного периода, то в завершающей стадии потребуется расширенный пакет документов, охватывающий информацию о личности заемщика, покупаемой недвижимости и сопутствующих сделке бумаг.

По характеру предоставляемой информации все необходимые для получения ипотеки документы можно разделить на следующие блоки:

-

О личности заемщика, его соответствие параметрам банка, а также аналогичная информация о созаемщике и поручителе, при их наличии. Правоустанавливающая документация, свидетельства, выписки, свидетельствующие о юридической чистоте предполагаемой покупки. Справки, устанавливающие ликвидность объекта залога, на основании которых будут окончательно утверждены параметры ипотеки. Справки с места работы, из банков, подтверждающие наличие дохода и его ежемесячный уровень.

В зависимости от выбранной программы, точный перечень бумаг может отличаться, однако, основная часть документов пригодится при любом жилищном кредите.

Ни один кредитный договор не заключается без предъявления документа, удостоверяющего личность будущего заемщика. В подавляющем большинстве случаев, таким документом является внутренний паспорт, устанавливающий информацию о:

-

гражданстве; регионе постоянного проживания; возрасте; семейном статусе.

Вся основная информация о плательщике приводится в одном документе. Исходя из представленных в паспорте данных, финансовое учреждение запросит ряд вспомогательных свидетельств (остается на усмотрение банка):

-

свидетельства на детей; свидетельство о браке/расторжении брака; справка о временной регистрации и т.д.

Если кандидатура заявителя соответствует критериям банка, а проверка его кредитной истории не вызовет нареканий, банк приступит к изучению документов, отражающих материальное благополучие и ежемесячный доход.

Наемного работника попросят представить в банк:

Если ипотека оформляется частным предпринимателем, точный перечень бумаг уточняют у ведущего специалиста. Получить кредит ИП довольно сложно, а даже по действующим программам есть ряд ограничений (занятость предпринимательской деятельностью более 2 лет подтверждается свидетельством ИП, подают налоговые декларации, лицензии, отчеты в ФНС за прошедший период).

Для владельцев предприятия в пакет войдут учредительные бумаги, выписки из ЕГРЮЛ, отчетно-финансовая документация для ФНС, выписки с движениями по расчетным счетам, справка об отсутствии долговых обязательств перед ФНС.

Если ипотеку пытается оформить лицо, не имеющее возможности подтвердить свои официальные доходы, например, фрилансер, необходимо заявить о своих доходах через декларацию налоговой 3-НДФЛ (работник налоговой службы ставит отметку на копии документа о принятии оригинала к рассмотрению).

Если доход поступает от ценных бумаг, акций, металлических счетов и т.д. – предъявляют документы, подтверждающие право распоряжения ими и устанавливающие уровень полученного дохода.

Несмотря на то, что специально заказывать данный документ не требуется, только официальный запрос клиента дает основание рассматривать возможность кредитования.

Перед отправкой документа или передачей его на рассмотрение, необходимо внимательно проверить каждое слово анкеты.

Ипотечная сделка предусматривает обязательное оформление в залог приобретаемого объекта и его страхование на период выплаты по кредиту. Банк очень ревностно относится к покупаемой недвижимости, оценивая ее с точки зрения ликвидности – в случае образования долга по ипотеке, банк взыщет полную суму долга вместе с процентами из средств, реализованных при продаже залога.

Документы на квартиру или дом, преимущественно, готовит продавец:

-

регистрационное свидетельство на собственность (на дом с землей также нужны будут бумаги на участок); правоустанавливающий документ, выявляющий на основании чего продавец получил право распоряжения имуществом (договор купли-продажи, свидетельство о наследстве, дарственная, постановление о приватизации и т.д.); выписка из реестра ЕГРП; при покупке части объекта, остальные дольщики пишут отказ от приоритетного права выкупа; если собственник нажил имущество в браке, вторая половина должна представить письменное согласие на отчуждение; при продаже собственности несовершеннолетнего, получают согласование в органах опеки (предварительно обеспечив сохранение интересов ребенка, с наделением его равнозначной собственностью); кадастровая и техническая документация (паспорта, поэтажным план); справка, подтверждающая отсутствие зарегистрированных на данной площади граждан.

Иногда одна из сторон не присутствует на сделке в силу объективных причин. Право оформления сделки передается поверенному с обязательным заверением доверенности у нотариуса.

Помимо документов продавца, на объект недвижимости от покупателя потребуют заключение независимого эксперта, устанавливающего рыночную стоимость объекта. Данные экспертизы помогут установить адекватный лимит кредитной линии с учетом стоимости залогового обеспечения.

К дате оформления кредитного соглашения заемщик должен будет представить дополнительные бумаги:

- Справка об остатке средств на расчетном счету (они будут использованы для внесения первого взноса по ипотеке).

- Если средства были переданы продавцу в качестве авансового платежа или задатка, предъявляют расписку.

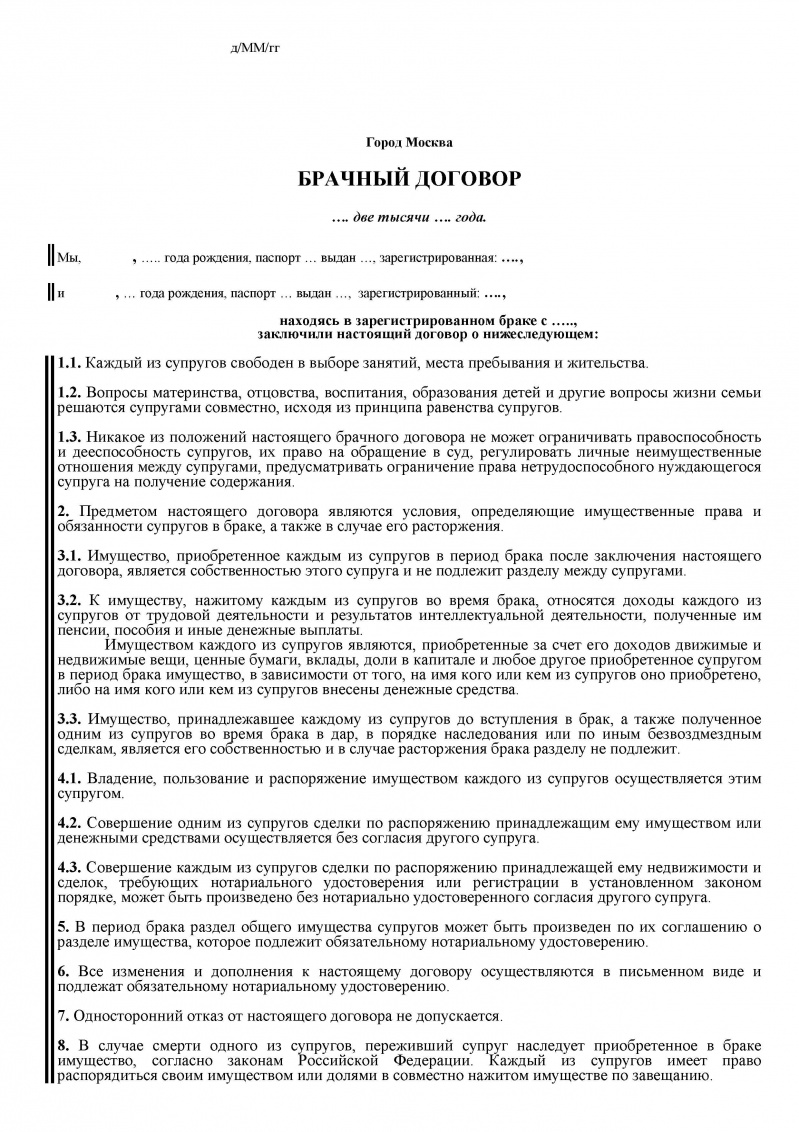

- Так как кредитные обязательства разделяют оба супруга, банк может потребовать оформления согласия на открытие кредитной линии на свою вторую половину.

- В отдельных случаях банк будет настаивать на заключении брачного контракта с установлением прав на ипотечную недвижимость на одного из супругов.

- При отсутствии супруга предъявляют справку о том, что заемщик в браке не состоял.

Если подписание купчей произошло накануне, заемщик предъявляет в банк подписанный бланк договора.

Помимо вышеуказанного списка, кредиторам иногда требуются дополнительные личные документы:

-

водительские права; справка от нарко- и психоневрологического диспансеров; ИНН; СНИЛС; дипломы, аттестаты; для мужчин призывного возраста – военный билет; загранпаспорт и т.д.

Кроме того, при участии в какой-либо специализированной ипотечной программе, потребуется представить новые документы. К таким программам относят ипотеку с участием маткапитала или государственным субсидированием, военной ипотеке или займе для молодой семьи. Точный список необходимо узнавать в банке при предварительном обсуждении условий будущего займа. В силу сложности процесса сбора и длительности подготовки полного перечня необходимо учитывать время, требуемое на подготовку всех бумаг и срок их действия. Например, при длительной подготовке к ипотечной сделке, у работодателя берут новую справку 2-НДФЛ с суммой заработка за последний период, т.к. срок действия предыдущей справки не более 1 месяца.

Предлагаем вам посмотреть видео, в котором рассказано, какие нужны документы для ипотеки:

Разбираясь, какие документы для ипотеки потребуются, необходимо подготовить как справки, подтверждающие платежеспособность заемщика, так и бумаги на дом или квартиру, которая будет оформляться в ипотеку.

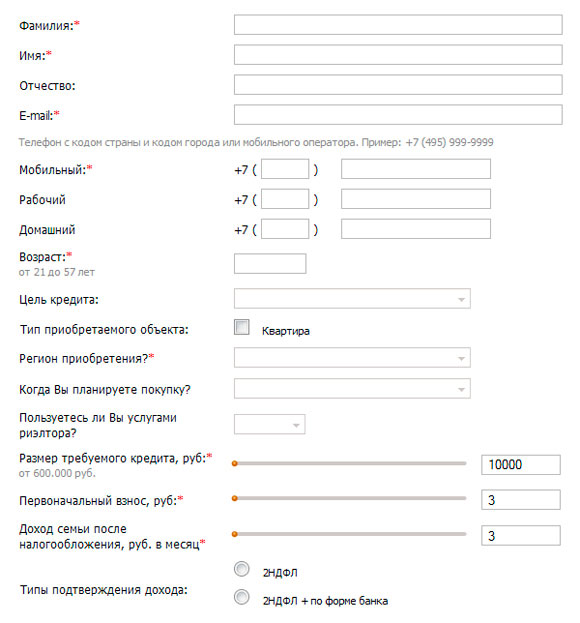

Заявление/анкета или иначе заявка на оформление ипотечного кредита. Пример заявки:

Ваш паспорт – главный документ, удостоверяющий вашу личность, гражданство, регистрацию и т.п.:

Идентификационный номер налогоплательщика или ИНН.

Если на руках документа нет, можно получить по запросу в налоговой вашего города/района:

Справка о доходах (форма 2-НДФЛ).

Документ свидетельствующий о вашем официальном заработке по основному и/или дополнительному месту работы:

Копия трудовой книжки

Обязательно заверяйте копию подписью и печатью организации. Без заверения банк бумаги не примет:

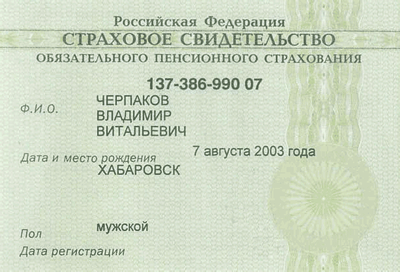

Свидетельство государственного пенсионного страхования или сокращенное название СНИЛС.

Документ выдается либо в Пенсионном фонде, либо первым работодателем:

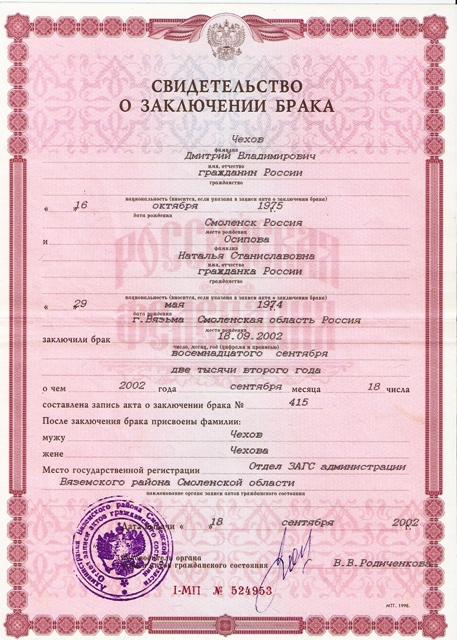

Свидетельство о браке либо о его расторжении

Семейное положение – важный фактор при оценке заемщика. Даже если вы состоите в неофициальном, гражданском браке, шансы на получение ипотечного займа увеличиваются:

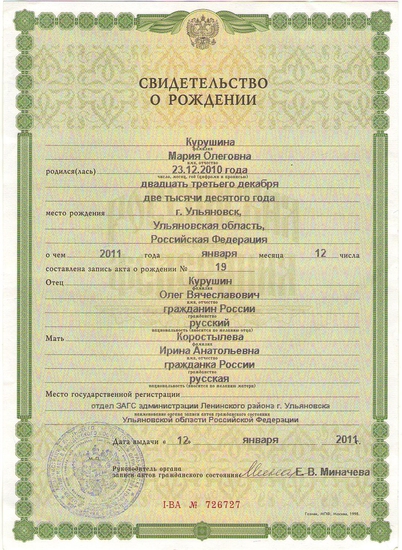

Свидетельство о рождении детей.

Можно предоставить копию, заверенную нотариусом, либо в отделении ЗАГСа:

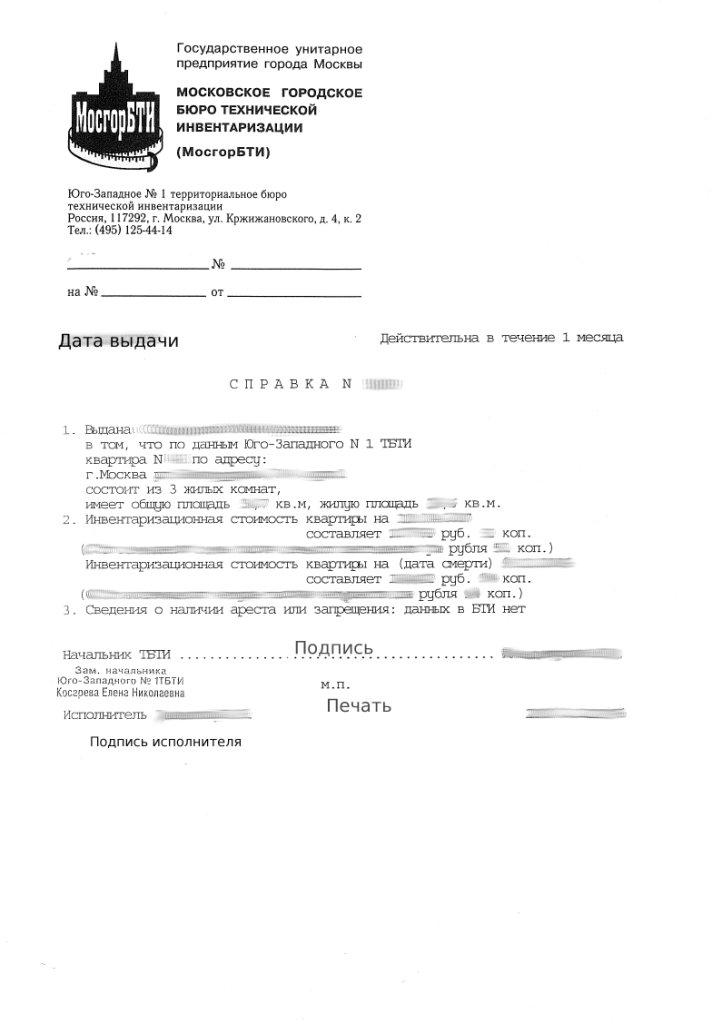

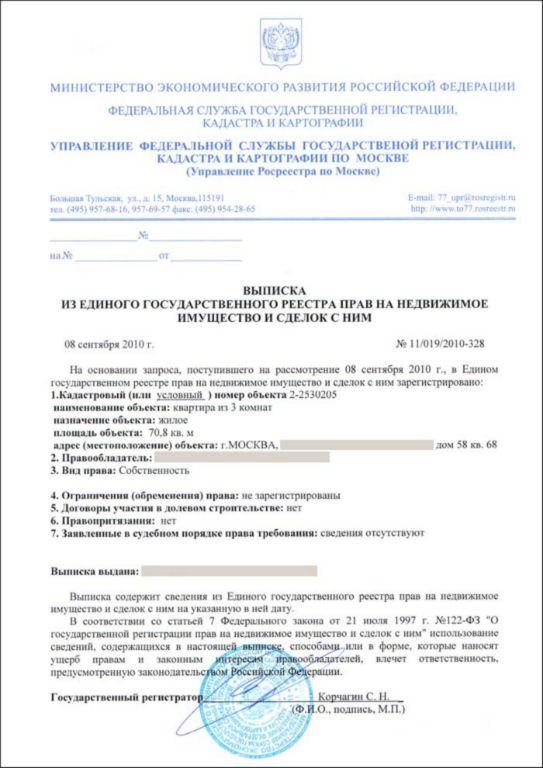

Правоустанавливающие документы на недвижимость.

Ипотечная квартира или дом – это объект залога – гарантия для банка возврата долга:

Экспертную оценку стоимости квартиры или дома.

Зачастую сотрудник банка сам предлагает обратиться в конкретную юридическую фирму, предоставляющую услуги по оценке недвижимого имущества. Однако вы вправе самостоятельно выбирать к кому обращаться:

Выписка об отсутствии арестов и запрещений (из Единого государственного реестра прав).

Бумагу получают в Росреестре, оплачивая государственную пошлину:

В каждом банке необходимо уточнять свой перечень документов. Так, для оформления ипотеки могут понадобиться следующие документы и/или копии (при их наличии):

Действительное водительское удостоверение:

Брачный контракт между супругами:

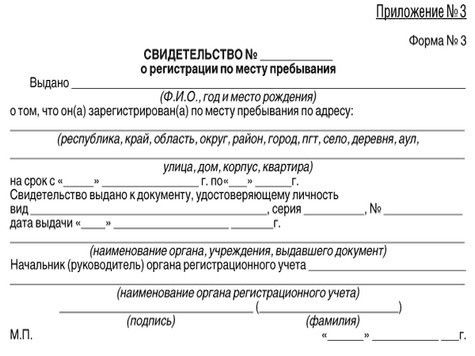

Справка о регистрации по вашему настоящему месту жительства:

Документы об образовании – высшем, среднем специальном:

Трудовой договор, заключенный с вашим работодателем и заверенный по форме (с вашей и руководителя подписью и печатью):

- Необходимо собрать максимальное количество документов, которые подтверждают вашу платежеспособность. Помимо справок о заработной плате/пенсии/пособии можно подготовить документы на владение недвижимостью, автомобилем, на наличие депозитного счета в банке. Вы сможете получить более выгодные условия по ипотечному займу.

- На изготовление некоторых документов (справка о доходах, экспертная оценка стоимости недвижимости и прочее) необходимо определенное время. Учитывайте этот факт при планировании своих действий.

- Имеет смысл отправить копии документов одновременно в два-три банка. Так экономиться время и, сравнивая условия, вы сможете объективно оценить программы различных банков.