Налогоплательщик, купивший квартиру или другую недвижимость в ипотеку, может оформить имущественный налоговый вычет. Когда можно получить налоговый вычет на проценты по ипотеке? Стоит ли дожидаться оформления права собственности, полного погашения процентов?

Согласно статье 220 Налогового кодекса РФ налогоплательщик имеет право на получение имущественных налоговых вычетов по расходам:

- на покупку жилых домов, квартир, комнат, земельных участков или новое строительство, но не более установленного в законе ограничения (о том сколько раз можно оформить вычет, читайте в этой статье);

- на погашение процентов по ипотеке (целевым кредитам) на новое строительство либо приобретение жилого дома, квартиры, комнаты, земельных участков (в том числе на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение жилого дома, квартиры, комнаты, земельных участков), но не более указанного в законе лимита.

Когда можно вернуть проценты по ипотеке: закон

Налоговый вычет по процентам по ипотеке предоставляется в сумме фактически произведенных расходов по уплате процентов, но не более 3000000 рублей (в случае покупки недвижимости до 2014 года размер вычета не ограничивается) по одному объекту недвижимости. Обязательным условием возврата НДФЛ по процентам ипотеки является предоставление документов, в том числе:

- документов, подтверждающих право на получение имущественного налогового вычета,

- договора займа (кредита),

- документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов (п.4 ст. 220 НК РФ).

Какие документы подтверждают право на возврат налога по ипотеке? Для подтверждения права на имущественный налоговый вычет налогоплательщик среди прочих документов подает:

- при приобретении квартиры, комнаты или доли в них в собственность — документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю в них (выписка из ЕГРП (свидетельство о государственной регистрации права собственности)), договор о приобретении квартиры, комнаты или доли в них;

- при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме) — передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, договор участия в долевом строительстве.

Т.е. право на вычет по процентам на ипотеку возникает:

- по договору купли-продажи (ДКП) — в дату регистрации права собственности, указанной в выписке ЕГРП;

- по договору долевого участия (ДДУ) – в дату оформления акта приема-передачи.

Когда можно получить налоговый вычет за проценты по ипотеке, если дом еще строится

Пока не получен акт приема-передачи квартиры, Вы не можете оформить возврат налога по процентам за ипотеку. Но после подписания акта налогоплательщик имеет возможность учесть в составе имущественного налогового вычета все фактически произведенные расходы по уплате процентов в соответствии с договором займа (кредита) за все время действия договора (Письмо Минфина от 13.02.2015 № 03-04-05/6535, Письмо Минфина от 07.04.14 № 03-04-05/15495) (подробнее об этом здесь).

Возврат налога по процентам по ипотеке, если не оформлена собственность

Когда можно получить налоговый вычет по ипотечным процентам, если не оформлено право собственности? Ответ будет зависеть от того, каким образом приобретается квартира:

- путем заключения договора долевого участия. В этом случае дожидаться оформления права собственности не нужно – достаточно получения передаточного акта;

- путем заключения договора купли-продажи. Для получения вычета необходимо оформить право собственности на квартиру.

И в том и в другом случае Вы имеете возможность вернуть подоходный налог по процентам, фактически уплаченным до момента оформления права собственности, начиная с первого платежа.

Чтобы начать получать налоговый вычет на проценты по ипотеке, дождитесь получения передаточного акта по ДДУ или оформления права собственности по ДКП (согласно выписке из ЕГРП)

Когда можно получить проценты по ипотечному кредиту при одновременном оформлении вычета за покупку квартиры

При этом Вы можете заявлять суммы уплаченных процентов ежегодно – т.е. указывать расходы на погашение процентов по ипотеке за год в декларации за соответствующий год. Другой вариант – указать все выплаченные проценты за несколько лет в одной декларации, например, после получения в полном объеме вычета по покупке квартиры. Когда лучше возвращать проценты по ипотеке, Вы решаете сами.

Когда можно возмещать проценты по ипотеке, если ипотека не погашена

Как мы выяснили, вычет по процентам ипотеке можно получать, начиная с года, когда был получен акт приема-передачи квартиры по ДДУ или с года оформления права собственности согласно выписке из ЕГРП по договору купли-продажи. При этом в состав вычета можно включать все проценты, фактически уплаченные за весь срок действия кредитного договора. Т.е. для оформления возврата налога по процентам по ипотеке дожидаться полного погашения процентов по кредитному договору не нужно.

Когда можно возвращать проценты по ипотеке: подаем документы

Первым годом, по доходам которого Вы сможете оформить вычет, будет тот год, в котором Вы:

- получили акт приема-передачи по ДДУ,

- оформили право собственности по ДКП согласно выписке из ЕГРП.

Налоговый вычет по процентам по ипотеке предоставляется при подаче налогоплательщиком налоговой декларации по окончании налогового периода (например, года, в котором у Вас был доход, облагаемый по ставке 13 %, и в котором Вы получили право на вычет). Отметим, что Вы можете не дожидаться окончания года и вернуть подоходный налог уже в текущем году через работодателя.

Если Вы не сразу решили оформлять вычет или узнали о возможности вернуть 13 % по прошествии времени, то Вы можете подать декларацию за другой следующий год, т.к. фактически срока давности по данному вычету не существует (однако вернуть налог можно за три последние года).

Если в налоговом периоде налоговый вычет по процентам по ипотеке не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного использования. Перенести налоговый вычет на предшествующие периоды не получится (исключение – налоговый вычет для пенсионеров при покупке квартиры). Каждый из супругов имеет возможность вернуть налог по ипотеке, в том числе и при покупке квартиры (или ее доли) ребенку (без учета материнского капитала).

Когда можно получить вычет по процентам по ипотеке: выплата денег

Выясним, когда возвращают деньги при оформлении налогового вычета за проценты по ипотеке. После предоставления документов начинается камеральная проверка, максимальная продолжительность которой не должна превышать 3 месяца. После окончания камеральной проверки дается месяц на перечисление денег на расчетный счет (подробнее о том, что влияет на срок выплаты денег, можно прочитать здесь).

Из статьи Вы узнали, когда можно получить налоговый вычет на проценты по ипотеке. Вам необходимо дождаться года, в котором Вы получите право на вычет (год оформления акта приема-передачи квартиры по ДДУ или оформления права собственности по ДКП согласно выписке из ЕГРП). Начиная с этого периода, Вы можете заявлять в декларации 3-НДФЛ фактически выплаченные проценты (в одной декларации можно указать проценты, фактически выплаченные за несколько лет).

В статье 220 НК РФ подробно написано об основаниях и правилах возврата процентов по ипотеке заёмщику. Но на пути получения государственной помощи есть множество преград и подводных камней, о которых стоит предупредить.

Возмещение НДФЛ с доходов, потраченных на ипотечные выплаты, представляет собой государственную программу стимулирования рынка недвижимости. Молодым семьям возвращённые средства помогают сделать ремонт в новом жильё и приобрести необходимые бытовые приборы.

При семейном доходе 55000 рублей максимальная сумма, которую может вернуть ГНИ за год, может составить 85800 рублей. Эти средства семья можно потратить на любые личные нужды.

- Купили жилую недвижимость. Этот пункт правомочен, даже если была приобретена лишь доля в квартире или частном доме.

- Приобрели за счёт банковского займа землю и планируют построить на ней свой жилой дом.

- Строят новый дом за кредитные средства.

- Рефинансировали ипотечный кредит, полученный в другом банке на приобретение жилья или земельного участка для индивидуального строительства.

Налоговая служба откажет в возврате подоходного налога с процентов по ипотеке в 2017 году, если исчерпан максимальный лимит имущественного вычета или вычет был предоставлен ранее.

Размер помощи, которую ипотечные заёмщики могут получить от государства, варьирует в зависимости от:

- суммы уплаченных банковских процентов;

- стажа официальной работы;

- размера НДФЛ, перечисленного за три прошедших года в бюджет.

Теоретически с погашенных банковских процентов человек может получить от государства компенсацию в размере 13% от их суммы. Законодательная граница максимальной суммы процентных расходов, подлежащих компенсации, находится на уровне 3 млн рублей.

Пример. Весной 2016 года Филипчук П. В. приобрёл жильё за 1,12 млн рублей и потратил до конца года на проценты 117600 рублей. В 2016 году работник ежемесячно получал 51500 рублей и перечислял 6695 рублей НДФЛ. Весной 2017 года Филипчук П. В. решил оформить компенсацию от государства. Практически он может вернуть за год 117600*0,13=15288 рублей, что не превышает размер перечисленного им НДФЛ (6695*12=80340 рублей).

Люди, купившие в кредит несколько жилых помещений, часто беспокоятся о том, можно ли получить вычет по процентам по ипотеке за вторую квартиру? Законодательство позволяет оформлять возврат НДФЛ за уплаченные банковские проценты только по одному объекту, при этом итоговая расчётная сумма не должна быть более 3 млн рублей.

Чтобы получить государственную налоговую компенсацию за уплаченные ипотечные проценты, заёмщик должен собрать и предоставить в ГНИ такие документы:

- Налоговые декларации за годы работы, которые учитываются при расчёте возвращаемой суммы. Примеры заполнения формы НДФЛ-3 по ипотеке на возврат процентов по ипотеке предлагаются в помещениях ГНИ, а ознакомится с их бланками можно возврат процентов по ипотеке

- Справки с бухгалтерии о заработанных доходах по форме 2-НДФЛ со всех предприятий, на которых работал человек за период возмещения НДФЛ.

- Паспорт заявителя.

- Заявление с данными банковского счёта для перечисления средств.

- Правоустанавливающие документы на жильё.

- Финансовые квитанции, чеки, подтверждающие оплату ипотечных процентов.

- Справка об уплаченных процентах по ипотеке для налоговой службы из банка.

- Кредитный договор.

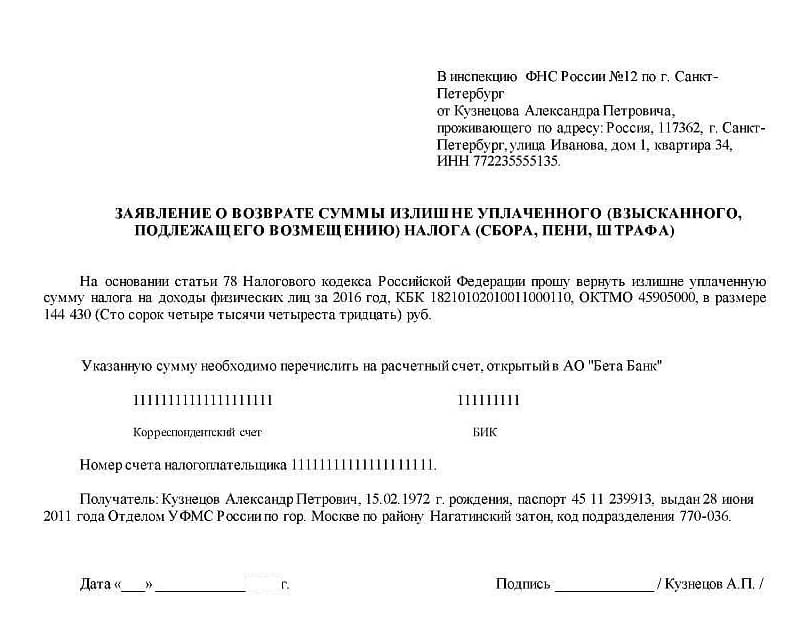

Образец заявления на возврат процентов по ипотеке:

Если жилая недвижимость покупалась супругами в совместную собственность, то дополнительно нужно предоставить:

- Брачное свидетельство.

- Заявление созаёмщиков — супругов о распределении долей.

Есть два основных варианта процедуры возмещения сумм уплаченного НДФЛ при ипотеке:

- разово за год налоговой инспекцией;

- ежемесячно бухгалтерией на предприятии.

Обе процедуры имеют схожий алгоритм получения согласия государства на вычет, но различные пути выплаты возмещения.

Алгоритм действий для получения компенсации за ипотечные проценты проще рассматривать пошагово.

Большую часть документов заёмщик уже имеет дома, но придётся обратиться дополнительно в банк за справкой о погашенных процентах и в бухгалтерию предприятия за справкой о размере зарплаты и подоходного налога за требуемый период.

Основную сложность составляет заполнение деклараций о доходах. Рекомендуется делать это в помещении налоговой службы, где есть образцы. Кроме того, налоговые инспекторы всегда проконсультируют гражданина при возникновении вопросов по заполнению отдельных граф.

Как получить вычет по процентам по ипотеке за несколько лет? Просто подать несколько пакетов документов: например, 3 декларации с приложением справок за каждый год и копий документов.

На сайте налоговой инспекции есть онлайн-сервис по заполнению налоговой декларации, поэтому можно зайти и попробовать составить её самостоятельно здесь

Необходимо учитывать, что отправленные по почте неверно составленные документы могут затянуть принятие решение на 1-2 месяца. Лучше сходить в местное отделение налоговой и лично передать все оригиналы и копии в руки инспектора, который сразу сможет проверить наличие всех документов.

Камеральная проверка деклараций может длиться до 90 дней, в зависимости от загруженности налоговых инспекторов, поэтому ждать быстрого письма с ответом не нужно. При положительном решении некоторые органы налоговой службы перечисляют суммы компенсации без предварительно информирования заявителя. Но по закону налоговикам даётся 30 дней на перевод средств после принятия решения о выплате.

Письменный ответ от ГНИ гражданину обязан приходить всегда, если он в заявлении не указывал реквизиты для перечисления платежа. В данном случае, после получения письма, необходимо дополнительно сходить в налоговую службу и составить заявление на перевод денег с указанием своего банковского счёта.

Процедура получения налогового вычета на предприятии отличается от вышеописанной рядом особенностей:

- Не заполняются налоговые декларации.

- Не нужно брать справки 2-НДФЛ.

- Налоговая служба деньги никому не перечисляет.

- После получения письма налоговой инспекции с согласованием налогового вычета необходимо написать в бухгалтерии предприятия с заявление. В нём указывается просьба получения имущественного налогового вычета за счёт удерживаемого с работника НДФЛ.

Данный способ возврата имеет еще одну особенность, а именно отличается моментом, когда можно получить налоговый вычет на проценты по ипотеке. Сделать это можно уже в год покупки жилья.

Отсутствует срок давности по возмещению денежных средств, уплаченных по ипотечным кредитам. Поэтому можно оформить вычет по процентам по ипотеке за несколько лет сразу. Человек может взять кредит на жильё и в 2010 году, а подать заявление на возврат денег за счёт НДФЛ в 2017 году. Единственным ограничением остаётся период, за который рассчитывается максимальная сумма НДФЛ: три отчётных года. В 2017 году заёмщик может запросить возврат подоходного налога только за 2014-2016 годы.

Если кредит находится в процессе выплаты, то подавать на компенсацию ипотечных процентов нужно ежегодно исходя из суммы фактически выплаченных за отчётный период сумм.

Обязательным требованием для утверждения компенсационной выплаты является наличие квитанций из банка об оплате кредита, потому что справке из финансового учреждения часто не доверяют. Поэтому рекомендуется сберегать все полученные в банке документы до полного погашения кредита.

Процедура получения налогового вычета растягивается в реальных ситуациях на 3-4 месяца с момента принятия решения об оформлении государственной помощи. Срок немалый, зато получаемые деньги обычно являются приятным сюрпризом для отягощенной кредитом семьи.

Если гражданин официально трудится, платит НДФЛ по ставке 13 % и взял в кредитной организации ипотечный займ на приобретение недвижимости, то у него возникает право вернуть себе от государства часть уплаченных ранее средств в виде подоходного налога, получив налоговый вычет по процентам по ипотеке. О том, как это сделать, см. далее в статье.

Граждане, которые оформили ипотеку в банке, могут претендовать на 2 вычета:

- Основной (п. 3 ч. 1 ст. 220 НК), который дается в размере фактически потраченных денег на покупку квартиры, но не более 2 млн. (а это значит, что вернуть из бюджета можно максимум 260 тыс. рублей);

- По процентам (п. 4 ч. 1 ст. 220 НК), который оформляется в сумме уплаченных процентов по факту по кредитному контракту, но не более 3 млн. (а это значит, вернуть можно максимально 390 тыс.).

Для того, чтобы вернуть из бюджета деньги, необязательно заключать ипотечное соглашение в банке. Важно лишь, чтобы займ был целевым – то есть денежные средства, выданные в рамках него, должны быть истрачены на приобретение:

- жилого дома;

- квартиры или какой-либо доли в ней;

- комнаты;

- земельного участка, который предназначен для осуществления ИЖС;

- земельного участка, на котором расположен приобретаемый дом или доля в нем.

Другими словами, вполне можно взять займ и у своего работодателя, знакомого, родственника. Каких-либо ограничений по кругу лиц, выступающих в данной ситуации займодателями, законодательство не устанавливает. Главное, чтобы в условиях договора четко было прописано – займ целевой, а деньги по нему будут потрачены на покупку такой-то недвижимости.

Также вычет может быть получен и по процентам, которые были затрачены на погашение займа, выданного на рефинансирование изначального кредита, предоставленного для покупки дома, квартиры, участка земли и др. А вот тут уже закон четко гласит – для получения вычета при рефинансировании займодателем, предоставляющим средства на погашение первого кредита, может быть исключительно банк. При этом неважно, кем был первый займодавец.

В соответствии с 212-ФЗ от 23-го июля 2013-го года, который вступил в законную силу с 1-го января 2014-го года, если договор целевого займа на приобретение жилья был оформлен до даты вступления в силу указанного ФЗ, то размер вычета не ограничивается, если после – то 3 млн. рублей.

Пример № 1. Заемщик всего заплатил банку 5 млн. ипотечных процентов. Это означает, что при заключении соответствующего кредитного договора:

- до 2014 года – ему вернут 5000000 * 0,13 = 650000;

- а если после 2014 года – то лишь 3000000 * 0,13 = 390000.

На основании аб. 2 ч. 8 ст. 220 НК, вычет по ипотечным процентам дается только в отношении 1-го объекта.

Пример № 2. Заемщик по договору целевого займа купил объект по цене 10 млн. рублей и заплатил банку всего 2 млн. ипотечных процентов. Он оформил основной вычет и истратил его полностью (то есть вернул из госбюджета 260 тыс. рублей). Вычет же по процентам он использовал также полностью (в рамках данного кредитного договора) – то есть вернул 2 млн. * 0,13 % = 260 тыс. рублей.

У него остался еще 1 млн. расходов по процентам, с которых можно было бы оформить вычет. Гражданин решил взять еще одну ипотеку и вернуть оставшиеся 1 млн. * 0,13 = 130 тыс. от государства. Но налоговая отказала на законных основаниях – ведь это уже другой объект недвижимости, а вычет по процентам дается только в отношении одного.

Это – ключевое отличие процентного вычета от основного. То есть по основному можно переносить остаток на другие недвижимые объекты, по процентному – нет.

Согласно норме, указанной в ч. 9 ст. 220 НК, если процентный вычет не может быть возвращен сразу полностью, его остаток возможно переносить на далее идущие налоговые периоды (но только по одному и тому же объекту недвижимости).

Вернуть больше, чем было уплачено за налоговый период, нельзя.

Каких-либо временных периодов давности действующее налоговое законодательство не устанавливает. А это значит, что обратиться к налоговикам для возврата денежных средств можно в любом году после появления законного правомочия на вычет – без ограничения каким-либо сроком.

Несмотря на то, что за процентным вычетом можно обратиться в любое время после возникновения права, ч. 7 ст. 78 НК устанавливает, что вернут излишне уплаченный НДФЛ лишь за последние 3 года.

Пример № 6. Право на процентный вычет у гражданина возникло в 2015-м году. Он обратился за его получением в 2021-м году. Пусть размер вычета по процентам у него максимальный – то есть он может вернуть 390 тыс. рублей. Заработок гражданина во всех годах был одинаковым – 20 тыс. рублей в месяц (то есть удерживалось 2,6 тыс. НДФЛ в месяц, за год – 31200).

Соответственно, ему вернут:

- за 2021-й год – 31200;

- за 2020-й – 31200;

- за 2019-й – 31200;

- за 2018-й – 31200.

Оставшаяся сумма: (390000 – (31200 * 4) = 390000 – 124800 = 265200 рублей – ему будет возвращена в последующих годах, то есть:

По общему правилу, не допускается возвращать НДФЛ за периоды, которые были до появления права.

Пример № 7. У заемщика появилось право в 2016-м году. По окончании этого года он пришел к налоговикам с заявлением о возврате. Уплачено было всего 1 млн. процентов, то есть размер вычета составляет 130 тыс. рублей. Размер ежегодно уплачиваемого НДФЛ – 50 тыс.

- за 2016-й год вернут всю сумму уплаченного НДФЛ – то есть 50 тыс. рублей;

- за годы, идущие до 2016-го, вернуть деньги нельзя (можно только за те годы, которые будут идти после того, как появилось право на вычет, то есть 2017, 2018, 2019 и так далее).

Однако для лиц, получающих пенсии, сделано исключение. Судя по ч. 10 ст. 220 НК, они могут переносить неиспользованные остатки на 3 предшествующих появлению права периода.

Пример № 8. Возьмем данные из предыдущего примера и представим, что заемщик – это работающий пенсионер. Получается, что:

- за 2016-й год вернут 50 тыс. рублей;

- за 2015-й год – еще 50 тыс. рублей;

- за 2014-й – оставшиеся 30 тыс. рублей.

Судя по ч. 11 ст. 220 НК, как основной, так и процентный вычет, даются гражданину лишь 1 раз за всю его жизнь.

Существует два способа получения:

- по окончании соответствующего налогового периода, в который на него появилось право;

- либо сразу же после появления права – при обращении к работодателю (налоговому агенту).

Чтобы получить по окончании года, нужно подать в ФНС:

- декларацию 3-НДФЛ (внимание, при предоставлении декларации за налоговые периоды 2018 и далее, применяется новая форма, содержащаяся в Приказе Налоговой № ММВ-7-11/569@ от 3-го октября 2018-го);

- документацию, подтверждающую право на оформление вычета.

Чтобы получить через налогового агента, нужно сначала оформить в налоговой подтверждение. Для получения этого подтверждения нужно сделать то же самое, что и при обращении в стандартном порядке – то есть подать налоговикам:

- декларацию (заполнить можно в специальной программе “Декларация”, разработанной ГНИВЦ);

- документы, удостоверяющие право на вычет.

Подтверждение будет выдано ФНС в течение 30 дней после получения декларации и документов. После этого его можно отнести работодателю, который прекратит осуществлять удержание налогового сбора до тех пор, пока вычет не исчерпает себя.

Сроки подачи декларации, установленные в аб. 2 ч. 1 ст. 229 НК, на случаи получения вычетов не распространяются. То есть подать ее можно в любой день любых годов, следующих за годом возникновения права на вычет.

В налоговую инспекцию для возврата средств или для выдачи подтверждения потребуется предоставить:

- все документы, которые предусмотрены для оформления основного имущественного вычета (см. ниже);

- копия кредитного договора;

- справка о фактически уплаченных процентах.

Документы для налогового вычета по ипотеке — основного и, соответственно, процентного, таковы:

- заявление о возврате переплаченного НДФЛ по форме, утвержденной Приложением 8 к Приказу ФНС № ММВ-7-8/182@ от 14-го февраля 2017-го года;

- 2-НДФЛ (берется в бухгалтерии по месту работы);

- 3-НДФЛ;

- паспорт или иной документ, подтверждающий личность налогоплательщика;

- соглашение покупки-продажи недвижимости или долевого участия в строительстве;

- выписка из ЕГРН (в отношении объектов, купленных по ДКП);

- акт приемки-передачи (в отношении объектов, купленных по ДДУ);

- платежные документы, удостоверяющие факт перечисления денежных средств продавцу (платежные поручения, квитанции об оплате, расписки и др.).

Итак, граждане, купившие квартиру в ипотеку, имеют правомочие и на основной, и на процентный вычет. Оба из них предоставляются один раз в жизни. Вернуть за год можно не больше, чем было уплачено подоходного налога. Максимальный размер процентного – 390 тыс.