Тем временем в западных странах ситуация иная. Всем известно, что взять ипотеку там можно под проценты, которые намного ниже наших. И что удивительно, в некоторых государствах за взятый кредит и вовсе доплачивают заёмщику, устанавливая отрицательную процентную ставку.

Не секрет, что в большинстве зарубежных стран проценты по ипотеке на порядок ниже казахстанских (при этом там низкие ставки вознаграждения по депозитам). Дело в базовой ставке, установленной центральным банком страны.

Во всём мире проценты по ипотеке рассчитываются примерно одинаково: к базовой ставке центробанка прибавляются ссудные проценты банка второго уровня. В западных, да и в некоторых восточных странах, конечная ставка для потребителей делится на два вида: плавающую и фиксированную. Первая ниже, но может меняться каждый год в зависимости от экономической ситуации, а вторая выше, но остаётся неизменной на весь срок кредитования.

За последние годы несколько государств с развитой экономикой пошли на эксперимент и ввели отрицательные базовые процентные ставки. На деле это означает, что за хранение денег на депозите банк будет выплачивать вкладчику минимальные проценты, а то и вовсе взимать плату с него. С ипотекой дела обстоят с точностью наоборот — заёмщик платит мизерные проценты, а в некоторых случаях финансовый институт вынужден ему доплачивать.

По большому счёту, новшество направлено на возврат денег в экономику страны, что стимулирует её дальнейший рост. Около четырёх лет назад отрицательную ставку ввели в Дании, где она по сей день находится на отметке —0.65 %.

Датчанин Ханс-Петер Кристенсен, взявший ипотечный кредит более 10 лет назад, больше не платит за него проценты. Более того, в последнем квартале 2015 года он сам получил от банка 249 датских крон, или 33.5 евро. На тот момент процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла —0.0562 %.

Финансисты уверены, что нововведение поможет скорректировать курс кроны по отношению к евро. Прошло уже четыре года, а местные банки и заёмщики до сих пор пытаются привыкнуть к новым реалиям. Похожим образом дела обстоят в Швейцарии и Японии, где ставки находятся на уровне —0.7 % и —0.1 % соответственно.

Помимо процентов, в зависимости от страны меняются и требования к заёмщикам. Иногда взять кредит можно даже без первоначального взноса, если у человека хорошая кредитная история, имеются рекомендательные письма из других банков или высокооплачиваемая работа. Правда, в случае отсутствия минимальной суммы банк чаще всего увеличивает проценты по кредиту.

Досрочное погашение займа возможно практически везде. Однако без санкций со стороны банка оно обычно обходится только в случае плавающей процентной ставки. Если заёмщик не в состоянии выплачивать или погасить долг досрочно, он может его рефинансировать. Под этим термином понимается погашение кредита в одном банке с помощью займа в другом по более низким процентам. В Америке такую рокировку можно делать один раз в год, а, к примеру, в Великобритании раз в два года.

В Казахстане похожих предложений пока не было. Отечественный ипотечный рынок продолжает отпугивать заёмщиков высокими процентами и жёсткими требованиями.

Возможно ли снижение процентных ставок по ипотеке в РК?

директор департамента финансовой стабильности и рисков Национального банка РК

— Всё зависит от политики банков и от того, насколько успешно мы сможем выстроить кривую доходности. Сейчас, если БВУ выдают ипотеку на 5–10 лет, они учитывают ставки, которые, возможно, будут действовать в течение этого времени. В каком-то смысле они пытаются предугадать, что будет делать Национальный банк, а это огромный риск. Но если Нацбанк развернёт кривую доходности, и у рынка появится бенчмарк (benchmark — ориентир, эталон. — Прим. ред.), я не вижу причин, чтобы спрос на ипотеку не начал расти. Банки готовы кредитовать, просто они не знают, к чему привязываться, существует большая неопределённость по ставкам. Если они вырастут, то финансовые институты второго уровня понесут большие потери. Что касается снижения ставок, то оно возможно, но только в случае снижения уровня инфляции.

Кстати, недавно регулятор сделал прогноз, согласно которому уровень инфляции на конец года составит 6–8 %. Напомним, что с апреля 2015 по апрель 2016 года инфляция в Казахстане составила 16.3 %. Если учитывать недавнее снижение базовой ставки до 15 %, то предпосылки для уменьшения процентной ставки по ипотеке в республике действительно имеются.

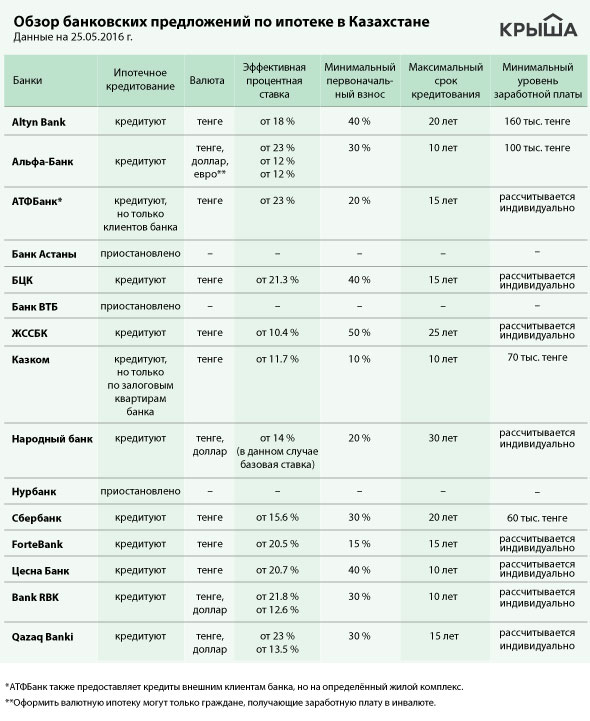

В Казахстане для расчёта стоимости кредита обычно используется эффективная процентная ставка. Она включает общие затраты клиента на обслуживание кредита с учётом всех дополнительных комиссионных платежей на полный срок займа.

Сегодня требования казахстанских банков к заёмщикам довольно жёсткие. Вызвано это тем, что около 60 % всех казахстанцев, имеющих кредиты, попросту скрываются от уплаты. За последнее время сильно снизились реальные доходы граждан, заработная плата не выросла пропорционально девальвации тенге, а залоговая недвижимость почти всегда является единственным жильём заёмщика, что создаёт немало трудностей для банка при её изъятии. Сегодня также высок процент людей, имеющих долг в иностранной валюте и требующих от правительства простить им кредит. Порой ипотечники прибегают к весьма нестандартным способам привлечь к себе внимание правительства и банков.

Между тем государство решает возникшую проблему. На рефинансирование кредитов, взятых в период с 2004 по 2009 год, в Казахстане выделили 130 млрд тенге. По данным на апрель этого года, заёмщики подали более 21 тысячи заявок. Из них более 14 тысяч одобрено и 11 тысяч кредитов рефинансировано.

заместитель председателя правления Народного банка

Сейчас казахстанское правительство гораздо больше внимания уделяет программам по строительству доступного жилья, нежели разработке льгот по ипотеке. Только за этот год по всей стране планируется ввести более 1.5 млн кв. м льготной недвижимости, или 29 400 квартир. Условия участия в жилищной программе от государства весьма привлекательны, однако путь к доступной квартире в нашей стране обычно не так лёгок, как кажется на первый взгляд.

Ставки по ипотеке на жилье в Казахстане снижены вдвое. Новую программу ипотечного кредитования ввел президент Нурсултан Назарбаев, сообщает ТАСС.

Глава республики подчеркнул, что многие семьи в Казахстане до сих пор не имеют собственного жилья, и это – проблема исключительной социальной значимости. Поэтому нужно повысить доступность ипотеки для широких масс.

Согласно предложенной программе, первоначальный взнос не должен превышать 20% (ранее банки требовали внести сумму в размере 30-50% от стоимости), ставка вознаграждения – не более 7% (а не 14-16%). Срок кредита следует увеличить с 10-15 до 25 лет, чтобы снизить размеры ежемесячных платежей.

Граждане, имеющие невысокий доход могут приобрести жилье лишь с помощью ипотеки. В Казахстане существует достаточное количество банков, которые предлагают кредитование на разноплановых условиях и с первоначальным взносом. Кроме того, банки предлагают высокий процент ставкой до 30%, что не очень выгодно.

Субсидирование – форма поддержки заемщика в виде средств из бюджета Республики, которая предоставляется на безвозвратной и безвозмездной основе для того, чтобы возместить части ставки вознаграждения по ипотечным жилищным займам, которые выдаются банками заемщиками.

Займ можно получить исключительно на приобретение первичного жилья в новострое. Вторичное жилье, рефинансирование займа, субсидии на потребительские цели, на приобретение земельного участка и нежилого имущества не входят в программу.

Для банка обязательным условием является ставка вознаграждения, сумма которой не превышает уровень базовой ставки Национального Банка Республики Казахстана более чем на 5%. Базовая ставка НБРК на сегодняшний день составляет 11%, а это значит, что ипотека, которую предлагает банк, не должна превышать 16%. К слову, ставка НБРК может меняться.

В случае выдачи банком ипотечного кредита на покупку жилья по ставке до 16% годовых, то сумма этой ставки может быть снижена до 10%. В программе принимают участие 7 банков:

Чтобы участвовать в программе, заемщику необходимо принять следующие условия:

- Срок кредитования не менее 15 лет (180 месяцев);

- Субсидирование не может быть больше срока кредитования, но и не может быть более 10 лет;

- Нужно внести первоначальный взнос не менее 30% от суммы жилья, которое собираетесь приобрести;

- Целевым назначением должно быть приобретение первичного жилья;

- В городах Алматы и Астане максимальная сумма по ипотечному жилищному займу подлежащего субсидированию не должна превышать 20 млн.тенге, в других регионах сумма не должна превышать 15 млн. тенге.

По условиям программы банки не будут взимать какие-либо сборы, комиссии и прочие платежи, которые будут связанными с обслуживанием/получением займов и заключения договора по субсидии, кроме тех случаев, которые предусмотрены порядком предоставления субсидирования для возмещения части ставки вознаграждения по ипотечным жилищным займам, выданным банками населению.

Субсидия непросто выгодная, но и удобная услуга, а все потому что:

- Программой может воспользоваться любой гражданин;

- Ежемесячный взнос по ипотеке снижается на 30-40%;

- Не нужно стоять в очередях;

- Заемщик может иметь недвижимость;

- Нет дополнительных комиссий и сборов.

КИК ежемесячно будет совершать перечисления авансовых платежей субсидии (до 7%) в банк, тем самым уплачивая индивидуальный подоходный налог с субсидии (10%) за заемщика.

Ежемесячный платеж можно рассчитать с помощью онлайн ипотечного калькулятора, где пользователь сам может сделать подсчет своей ипотеки и получить подробный график с платежами.

Пример 1

Например, квартира стоит 18 500 000 тенге. Ставка вознаграждения для заемщика составит 10% (общая ставка банка 16%, из которой 6% платит КИК). Сумма первоначального взноса составит 5 550 000 тенге (30% от суммы). Займ и субсидирование выдано на 120 месяцев. С помощью калькулятора по ставке 10% будет получен ежемесячный платеж 171 135 тенге с условием субсидирования, а если посчитать по ставке 16% без субсидии, то получится 216 929 тенге. Так, ежемесячный платеж будет уменьшен на 45 794 тенге.

Пример 2

Стоимость квартиры составила 15 000 000 тенге. Ставка вознаграждения для заемщика составит 10% (общая ставка банка 15,5%, из которой 5,5% платит КИК). Сумма первоначального взноса составит 4 500 000 тенге (30% от полной стоимости жилья). Займ был взят на 180 месяцев, а субсидия на 120месяцев. С учетом этих условий сумма ежемесячного платежа под 15,5% составит 150 569 тенге. За счет субсидии, платеж заемщика будет равнее 102 513 тенге (КИК возмещает 48 056 тенге). Так, нагрузка на заемщика будет уменьшена на 32%.