Общие условия на предложенные ипотечные программы в банке ВТБ следующие:

Для оформления ипотеки могут потребоваться следующие документы:

- документ удостоверяющий личность (паспорт РФ);

- СНИЛС;

- граждане мужского пола не старше 27 лет обязаны предоставить военный билет. Это условие относится также к участникам НИС;

- документы подтверждающие имеющиеся доходы: справка 2-НДФЛ или по форме банка, заёмщика и поручителей;

- трудовая книжка;

- желающие воспользоваться материнским капиталом предоставляют документы о рождении и браке. Иногда их требуют сотрудники банка и для других категорий;

- участники НИС дополнительно предоставляют военный жилищный сертификат;

- пакет документов на приобретаемую недвижимость;

- стандартное заявление (в некоторых случаях родственников или других лиц, которым принадлежит залоговая собственность).

Набор документов необходимый для оформления зависит от предоставляемой программы ипотечного кредитования. Банк, на основе данных документов выясняет финансовые возможности клиента, учитывая при этом, возможные риски при возврате выдаваемых средств. Соответственно, если банк требует дополнительные сведения, то это необходимость. При этом, требуемый перечень дополнительных документов банк устанвливает после подтверждения заявки. Заявка на кредит рассматривается 4-5 дней.к содержанию ↑

Основные критерии которые способствуют увеличению шансов клиента на получение ипотеки:

Квартира или дом, право собственности на которые зарегистрировано

- от 9,2% на квартиры от 100 кв.м

- от 10,1% — менее 100 кв.м

Квартира или апартаменты, право собственности на которые ещё не зарегистрировано

- от 9,2% на квартиры от 100 кв.м

- от 10,1% — менее 100 кв.м

Переведите ипотеку из другого банка в ВТБ и улучшите условия по кредиту

- от 9,6% годовых

- готовое жилье и новостройки

Программа льготного ипотечного кредитования для семей с детьми

- 5% годовых

- от 20% первый взнос

- возможно рефинансирование ранее выданной ипотеки

На квартиры большей площади ставка ниже

- от 9,2% на квартиры от 100 кв.м

Кредитное решение в течение суток и без подтверждения дохода

- от 9,45% годовых

- от 30% первоначальный взнос

Тысячи аккредитованных новостроек

Победа над формальностями

Учёт материнского капитала

Специальные условия для госслужащих

Выбирайте квартиру, апартаменты, таунхаус или коттедж с суммой кредита до 60 млн рублей при подтверждении дохода и до 30 млн рублей — без.

Ставка на новостройки и недвижимость на вторичном рынке одинаковая.

Оплачивайте повседневные покупки кредитной Мультикартой ВТБ и экономьте на платежах по ипотеке.

Дисконт к ставке ипотеки: до 0,6% График платежей не меняется. Возврат разницы в ставке осуществляется через cash back. Максимальный cash back 5000 рублей.

Абсолютно реально. Экспресс-одобрение ипотеки с минимальной надбавкой.

- До 30 млн рублей в кредит

- До 20 лет срок кредитования

- От 30% первоначальный взнос

- Без подтверждения дохода

Используйте материнский капитал для частичного или полного погашения ипотеки.

В статье разберем условия ипотеки и процентные ставки по рефинансированию в ВТБ. Узнаем, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для заключения договора с ВТБ и собрали отзывы его клиентов.

Банк предоставляет 5 программ ипотеки для покупки жилья в новых многоквартирных домах или на вторичном рынке. В 2018 году, согласно условиям выдачи займа, участники социальных госпрограмм и получатели военных сертификатов могут рассчитывать на льготные условия кредитования.

ВТБ сотрудничает с крупными риэлторскими компаниями, вместе с которыми разрабатывает акции, позволяющие оформить ипотеку на приемлемых условиях. К примеру, при выборе жилья площадью от 65 кв. м ставка уменьшается на 0,7%.

Для получения ипотеки нужно оформить страховку:

- на случай смерти или утраты трудоспособности (по желанию);

- от рисков повреждения/утраты жилья.

- от риска потери права собственности на недвижимость — титульное страхование (по желанию).

| Программа | Ставка | Сумма | Срок |

| Новостройка | от 8,9% | до 60 млн р. | до 30 лет |

| Вторичное жилье | от 8,9% | до 60 млн р. | до 30 лет |

| Рефинансирование | от 8,8% | до 30 млн р. | до 30 лет |

| Ипотека для военных | от 9,3% | до 2,435 млн р. | до 20 лет |

| Залоговая недвижимость | от 9,6% | до 60 млн р. | до 30 лет |

| Ипотека с господдержкой | 6% на льготный период, далее — индивидуально | до 60 млн р. | до 30 лет |

Минимальный первоначальный взнос по большинству ипотечных программ составляет 10%. А размер базовой процентной ставки зависит от региона заемщика, срока и суммы ипотеки.

На официальном сайте банка — предусмотрен кредитный калькулятор. С его помощью можно рассчитать примерные условия ипотеки для физических лиц. Нужно указать тип жилья, размер стартового взноса и отметить дополнительные параметры.

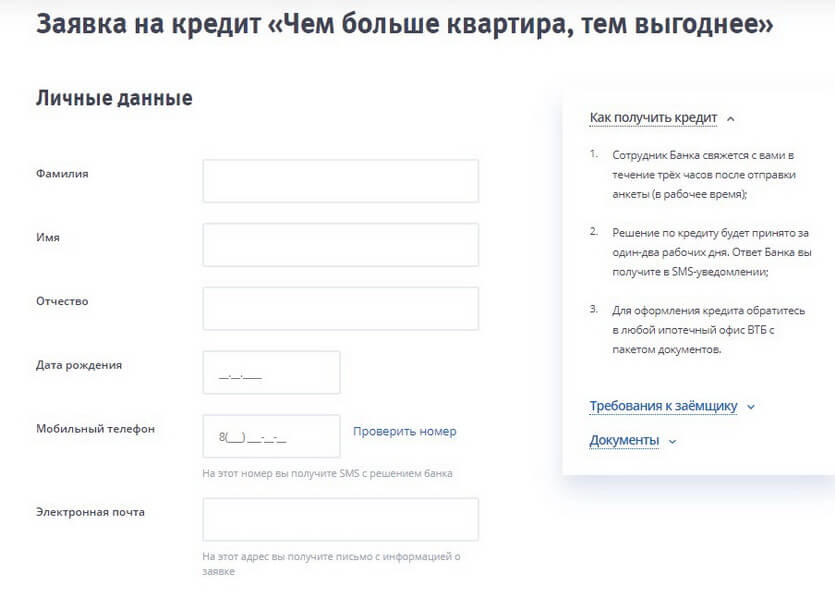

На первом этапе оформления ипотеки нужно оставить онлайн-заявку:

- Зайдите на сайт ВТБ, выберите вид ипотеки и заполните электронную форму паспортными данными, сведениями о работе и недвижимости. Высокая вероятность одобрения напрямую зависит от полноты и достоверности предоставленных данных.

В случае одобрения ВТБ предоставит вам время на обдумывание решения — 122 дня. Если условия ипотеки вас устроят, то можно переходить к поиску недвижимости и ее регистрации в Росреестре.

Процесс получения ипотеки включают следующие действия:

- Подбор жилья — первое, с чего нужно начать оформление. Можно искать недвижимость самостоятельно либо воспользоваться базой застройщиков, аккредитованных банком.

- Оценка недвижимости. Стоимость жилья определяет оценочная компания, услуги которой будут платными.

- Страховка — ее можно оформить в любой страховой компании.

Памятка заемщику: оформляя страховку не только на недвижимость, но и на жизнь и здоровье, вы сможете снизить переплату по ипотеке.

- Принятие решения — вам нужно взять подготовленные бумаги и отнести в отделение ВТБ. По правилам банка решение выносится в течение 3 — 7 дней.

- Оформление сделки. Банк предусматривает два варианта оформления: с применением депозита или аккредитива. В первом случае вы открываете счет, подписываете документы и оформляете договор купли-продажи. Банк помещает кредитные средства в ячейку, и после регистрации соглашения в Росреестре продавец получает доступ к ней. Во втором случае деньги сразу переводятся на его счет, но блокируются до момента подписания всех бумаг и подтверждения регистрации сделки.

Основные требования к клиентам ВТБ:

- Гражданство России.

- Постоянная прописка.

- Возраст — от 21 года до 65 лет (на дату выплаты задолженности).

- Положительная кредитная история.

- Рабочий стаж — от года, на текущем месте — от 3 мес.

- Уровень доходов, который без проблем покрывает сумму кредитного платежа.

Поручителями и созаемщиками могут выступать физические лица, граждане РФ, возрастом до 65 лет. Обязательна прописка на территории страны и наличие стабильного дохода. Чаще всего созаемщиками являются родственники того, кто оформляет кредит.

Перечень для рассмотрения заявки:

- Паспорт РФ.

- Трудовая книжка.

- Бумаги, подтверждающие уровень доходов — справка 2-НДФЛ или по форме банка.

- СНИЛС.

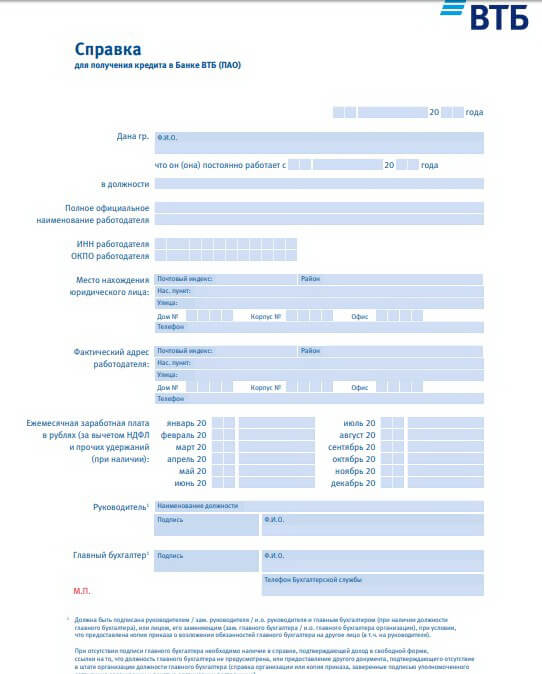

Мы подготовили для вас образец справки по форме ВТБ:

В полный пакет бумаг, кроме перечисленных, входит полис страхования, закладная, анкета заемщика, договор купли-продажи и т.д.

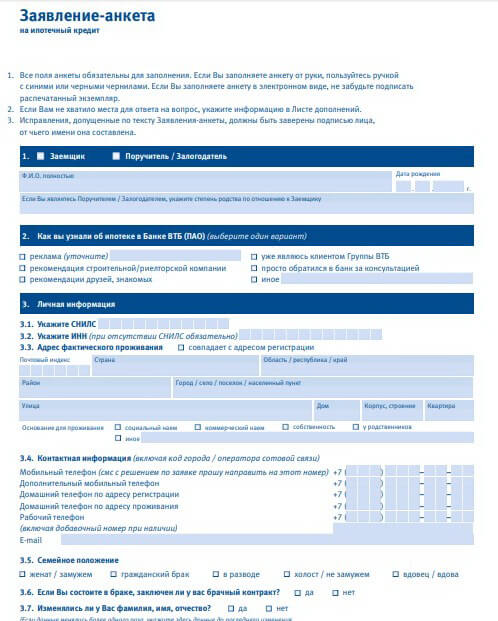

Для оформления сделки вам нужно заполнить заявление. Документ разработан в виде анкеты с перечнем вопросов, на которые необходимо дать правильные и ответы. Состоит анкета из 7 разделов, в которых отражается вся информация о заемщике, а также двух приложений.

В первое приложение вносятся сведения о запрашиваемом кредите. Во второе — дополнительные данные. Например, если у вас есть вторая работа или имущество, сведения о которых невозможно отобразить в основных разделах, как и другие нужные данные.

Выдача и обслуживание кредитов на недвижимость осуществляется в центрах ипотеки. Это отделения банка с расширенным функционалом по обслуживанию клиентов, сопровождающие все ипотечные сделки с момента подачи заявки до полного оформления соглашения. В центрах можно подробно проконсультироваться по всем программам и подобрать оптимальные условий займа.

Дополнительно можно позвонить по бесплатному номеру телефона горячей линии: 8 (800) 100-24-24. Операционисты банка ответят на все ваши вопросы.

После полной оплаты кредита вам нужно снять обременение с квартиры, т.е. ограничения, которые были наложены на жилье в виде залога, в процессе оформления кредита. Не пройдя данную процедуру, вы не сможете полноценно распоряжаться имуществом.

Пошаговая инструкция снятия обременения выглядит так:

- После погашения займа посетите отделение ВТБ и напишите соответствующее заявление.

- Подготовьте нужные документы: паспорт, договор купли-продажи, бумаги на жилье и справку банка о полной выплате задолженности.

- Посетите отделение Росреестра в вашем городе и предоставьте перечисленные бумаги.

- Дождитесь внесения изменений в ЕГРП.

- Дождитесь оформления свидетельства о праве собственности.

Документы рассматриваются в срок до пяти дней, после чего в реестре появятся обновленные данные. Новое свидетельство может готовиться в течение 1 мес.

Продать квартиру можно, но на определенных условиях, поскольку на нее наложено обременение. Все сделки с недвижимостью до выплаты долга в полном объеме должны согласовываться с ВТБ.

Желание продать жилье обуславливается следующими причинами:

- Невозможность обслуживания ипотеки.

- Покупка новой квартиры с лучшими жилищными условиями.

- Различные семейные и бытовые обстоятельства.

Существует четыре варианта продажи жилья в кредите:

- После досрочной выплаты ипотеки.

- Продажа с погашением ипотеки в процессе заключения сделки.

- Продажа квартиры вместе с кредитной задолженностью.

- Продажа жилья банком.

Скрягин Валентин:

Алена Никольская:

Олег Шохин: