Если Вы нуждаетесь в собственном жилье, но по каким то причинам не имеете возможности приобрести свои апартаменты, то на помощь вам придет ипотечный кредит в банке ВТБ 24.

Для оформления ипотечного кредита от Вас понадобится только сбор необходимых документов и справок, а так же наличие постоянного места работы и дохода. Все остальное специалисты банковского учреждение проверят и сделают сами. В этой статье мы рассмотрим необходимые справки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Заявление-анкета (нужна для того, чтобы банк смог посмотреть краткие сведения о заемщике).- Паспорт гражданина РФ .

- Страховое свидетельство государственного пенсионного страхования (СНИЛС).

- Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки (нужна для того,чтобы банковское учреждение смогло убедиться что заемщик действительно работает определенное время в той или иной организации), (военные, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы).

- Для мужчин, не достигших 27 лет – военный билет (копия военного билета предоставляется для определения возможности призыва на военную службу, то есть банку нужно удостовериться, что после того как вы возьмете ипотечный кредит, вас не призовут в армию).

- Справка для подтверждения доходов физического лица (Cправка 2-НДФЛ или справка по банковской форме) /декларация из налоговой за крайние 12 месяцев.

- Скачать образец справки 2-НДФЛ

- Скачать образец заполнения справки о доходах по форме банка

Видео о том, что входит в стандартный перечень документов для ипотеки:

Дополнительные документы:

- Для индивидуальных предпринимателей.

- Выписку из реестра о регистрации в качестве индивидуального предпринимателя или учредителя предприятия.

- Свидетельство о постановке на налоговый учет.

В некоторых случаях сотрудники банка могут осмотреть предприятие и составить соответствующее заключение о бизнесе, который ведет заемщик, и об уровне его доходности. Данный документ может сыграть решающую роль при оформлении кредита.

- Если заемщик находится в браке, то банк в праве потребовать копию свидетельства о браке.

- Финансовые и хозяйственные документы (для юридических лиц).

- Брачный контракт (В таком договоре могут прописаны некоторых положения, которые регулируют погашения ипотеки, которая была оформлена до супружества, и права двух сторон на недвижимое имущество).

- Справки, подтверждающие другие источники доходов (алименты, аренда) – в некоторых случаях банк может запросить дополнительные справки о доходе.

Цель этих документов составить полную картину о платежеспособности клиента и подтвержденной работодателем занятости!

Справки для ВТБ:

- Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки.

- Справка для подтверждения доходов физического лица.

- Справки, подтверждающие другие источники доходов (алименты, аренда).

Банк особенно тщательно проверяет заявление, которое должно составлять в себе:

- фамилию, имя и отчество;

- дата рождения;

- свой мобильный телефон;

электронную почту;- все сведения о работе, то есть это ИНН работодателя;

- среднемесячный доход после вычета налога 13%;

- стаж общий и текущий;

- цель кредита;

- город, в котором хотели бы приобрести;

- город получения самого ипотечного кредита;

- тип и стоимость недвижимого объекта;

- первоначальный взнос, размер и срок кредита;

- номер, серия и дата выдачи паспорта.

- Скачать бланк заявления-анкеты на ипотеку в банке ВТБ24

- Скачать пример заполнения заявления-анкеты на ипотеку в банке ВТБ24

Брачный контракт – еще один важный пункт, ведь после того как заемщик возьмет ипотеку, все формальности могут перейти к его супруге/супругу. Такой договор даст избежать судов после развода, так как все нормы должны быть прописаны в нем.

Рассмотрим все по порядку:

- Паспорт и СНИЛС обычно у заемщика имеется всегда при себе.

- Заявление-анкету можно взять в самом банке или распечатать электронный вариант с главного сайта ВТБ 24 и заполнить самостоятельно дома, а уж потом отнести в банк. Либо оставить онлайн заявку для того, чтобы банковский специалист сам перезвонил и записал все сведения о Вас.

Трудовая книга обычно хранится у работодателя в отделе кадров, нужно снять копию страниц где находится запись с какого срока заемщик работает на данном месте работы и копию записей с предыдущих работ, для того, чтобы посчитать общий стаж. Такие копии нужно заверить подписью и печатью начальника. Если же заместо копий из трудовой в отделе кадров предлагают сделать выписку, то специалист отдела кадров сам выпишет все места работы и сроки на которых работал заемщик, поставит необходимую печать и подпись.- Военный билет обязательно нужен для того, чтобы взять ипотечный кредит, но если у заемщика его нет, то скорее всего его попросят взять кого-нибудь в поручители.

- Справку о доходах нужно взять в отделе кадров, но будьте внимательны, делается она около 10 дней, поэтому хорошо рассчитайте свое время. Если нужна декларация, то она берется в налоговой службе.

- Выписку о регистрации в качестве ИП нужно взять в ЕГРИП – единый государственный реестр индивидуальных предпринимателей.

- Свидетельство о постановке на налоговый учет берется соответственно в налоговой службе.

- Брачный контракт и свидетельство о браке хранится у самого заемщика.

- Финансовые и документы подтверждающие хозяйственную деятельность хранится у самого ИП или в отделе кадров.

- ставка выше, если по обычной ипотеке ставка от 10,7%,то такая программа подразумевает процентную ставку в размере от 11,5%;

- первоначальный взнос от 30%, тогда как в обычной программе с полным перечнем всех документов первоначальный взнос от 10%, а при наличии материнского (семейного) капитала от 5%;

- срок кредита до 20 лет, в остальных программах до 30 лет.

Для более точного рассмотрения ипотечной заявки банком, постарайтесь предоставить все ценные бумаги, это даст надежду на положительный ответ банковского учреждения, ну, а если Вы располагаете необходимыми средствами, для того, чтобы взять ипотеку по двум документам, смело дерзайте!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Ох, у меня такая долгая история, что можно листов 5 написать, но если коротко, то:

1) сначала я брала в этом баке потреб. кредиты — 75000 и 250000. Все отлично, быстро, четко.

2) потом взяла кредитную карту на 150000. Там одна сотрудница не очень точно объяснила ситуацию, но все равно в конце концов все разобрались, карта работает отлично, все супер.

3) летом 2012 пришлось взять ипотеку. Не хотели изначально, но так сложились обстоятельства. Втб очень быстро оформил заявку, все рассмотрел и одобрил 1260000 при морей зп около 20000. Мы были счастливы! (А вот как отреагировал на ту же заявку по ипотеке Номос и Сбер)

Потом выбрали квартиру, которая УЖЕ была под ипотекой и банк пошел навстречу. Все было сложно в оформлении, и представители банка тратили свое время личное, чтобы помочь, съездить в регпалату в нами. В общем, чудо!

Но я пришла к такому выводу: ВСЕ ЗАВИСИТ ОТ КОНКРЕТНЫХ ЛЮДЕЙ. Есть люди отзывчивые, добросовестные, которые хотят помочь, и в втб мне попались именно такие.

Вспомнила еще 1 случай! За 2 дня до моей свадьбы родственница перечислила мне в подарок большую сумму — 50 000. Но паспорт мой был уже в загсе. И мне без паспорта (по ранее сданной ксерокопии и другим документам) выдали подарок! Это было чудо!

З.ы. МОЙ ЗАРАБОТОК: 15 000 р в месяц — вот сколько мне приносит эта книга уже много лет! (9 плюсов книги и 2 минуса).

В связи с тяжелой экономической ситуацией в стране, многие граждане не имеют стабильного заработка или официального трудоустройства. Другие, в свою очередь, не хотят афишировать свои доходы. Большое количество российских банков и других кредитных организаций таким не надежным, на их взгляд, клиентам отказывают в кредитовании. Однако в ВТБ не так давно появилась возможность взять ссуду на квартиру, не подтверждая свои доходы. Ипотека без подтверждения дохода ВТБ своими условиями существенно отличается от обычных кредитов. Они намного жестче, ведь банк таким образом защищает себя от рисков.

Получить положительный ответ от ВТБ можно при условии внесения большого первоначального взноса. Он должен составлять 40% от рыночной стоимости недвижимости. Меньших ставок нет, только при предоставлении в ВТБ документов.

Эта программа кредитования от ВТБ имеет множество положительных сторон. Прежде всего, она позволяет получить собственное жилье в максимально короткие сроки. При этом кредитование распространяется не только на готовые квартиры, но также и на те, которые находятся на этапе строительства. Суммы, которые выдает банк в кредит, позволяют приобрести даже жилье элитного уровня.

Для оформления кредита ВТБ требует минимальный пакет документов. Поэтому клиентам не нужно тратить много времени на сбор всех бумаг и оформления справки о дохдах. Заявка клиента рассматривается в короткие сроки. Обычно заемщик получает ответ уже на следующий день.

Свои риски от ипотеки без подтверждения доходов ВТБ компенсирует большим первоначальным взносом. Клиент таким образом выкупает внушительную часть квартиры, а также подтверждает свою дальнейшую платежеспособность.

Когда заемщик не имеет средств на первоначальный взнос, он также может рассчитывать на оформление ипотеки без подтверждения своего финансового состояния. При внесении залогового имущества, например автомобиля, или оформления поручительства. ВТБ также даст положительный ответ.

Главный недостаток ипотеки без подтверждения дохода — это, как уже упоминалось выше, большой первоначальный взнос, который может внести далеко не каждый. Кроме того, заемщики не имеющие справку о доходах, должны понимать, что процентная ставка для них будет сравнительно выше, чем для лиц, которые могут подтвердить свой доход документально.

Еще один минус заключается в том, что могут возникнуть трудности при получении имущественного налогового вычета. Связанно это с тем, что его расчет осуществляется на основе данных, которые отображаются в справке 2- НДФЛ. Данная справка содержит информацию об источнике дохода, размере заработной платы и удерживаемых налогах.

Такой банковский займ нельзя назвать выгодным. В процессе погашения ипотеки клиент переплачивает большую сумму. Условия кредитования от ВТБ 24 следующие:

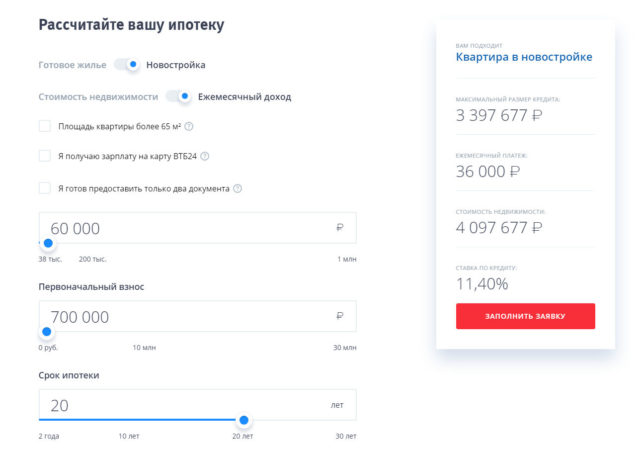

| Сумма кредита | Максимальная сумма кредита для жителей Москвы и Санкт-Петербурга составляет 30 миллионов рублей. Для жителей других городов России она составляет 15 миллионов рублей. При этом банк установил и минимальный порог кредитования, который составляет 600 тысяч рублей. |

| Процентная ставка | До 13,6 % годовых |

| Срок кредитования | 20 лет |

| Первоначальный взнос | 40 % от рыночной стоимости квартиры |

При получении такой ипотеки клиент должен предоставить только два документа – паспорт и еще один документ на выбор, который подтверждает личность. К примеру, это могут быть водительские права, ИНН, СНИЛС. К ним нужно приложить банковскую анкету, где потенциальный заемщик должен ответить на вопросы ВТБ. Мужчинам призывного возраста дополнительно нужно принести в отделение банка военный билет.

В случае, если клиент банка состоит в законном браке, то ВТБ 24 также рекомендует для оформления ипотеки взять следующие документы:

- свидетельство о браке;

- паспорт супруга/супруги.

В некоторых случаях ВТБ может потребовать от клиента документы, которые подтверждают наличие средств для внесения первоначального взноса по ипотеке. Это может быть, например, выписка с банковского счета.

Не всегда заемщик имеет возможность внести первый взнос. Тем более, что ипотека без справок в ВТБ 24 предполагает внесение 40% от цены, а это несколько сотен тысяч рублей. В такой ситуации банк может выдать заемные деньги, но только ели клиент предоставит залоговое имущество.

Условия такой ипотеки остаются стандартными. Сумма займа может варьироваться до 30 миллионов рублей, а годовой процент составляет 13,6% годовых. Срок кредитования для каждого клиента определяется индивидуально, однако максимально составляет 20 лет.

В стандартный пакет документов на оформление ипотеки без подтверждения своего дохода входят паспорт гражданина Российской Федерации, а также второй документ, подтверждающий личность. Если заявка на ипотеку ВТБ была одобрена, то в течение нескольких дней клиент должен предоставить в банк документы на залоговое имущество. К ним относятся:

- кадастровый паспорт;

- свидетельство о праве собственности;

- выписка из единого государственного реестра.

Также клиент обязательно должен приложить заполненную банковскую анкету.

Процедура оформления ипотеки без справки о доходах стандартная. После получения положительного ответа, заемщик может начинать искать подходящую жилплощадь. На это банк дает три месяца.

При поиске квартиры нужно учитывать требования, которые выдвигает ВТБ 24. Так, банк не одобрит кредит на приобретение квартиры в доме, который идет под снос, или если в ней была проведена перепланировка без согласия ЖКХ и других государственных органов. Самый лучший вариант – это свободная квартира в новостройке. Однако не каждый может позволить себе приобрести дорогостоящую жилплощадь на первичном рынке. Но, если покупать квартиру на вторичном рынке, то нужно убедиться в том, что владелец согласен продавать квартиру через ипотеку.

После банк проводит оценку недвижимого имущества и определяет точный размер кредита. На его размер влияет оценочная стоимость квартиры, цена, по которой жилплощадь продается, и размер первоначального взноса.

На последнем этапе заемщику нужно предоставить в отделение банка весь перечень документов на приобретаемую квартиру. Сюда входят документ о праве собственности продавца, свидетельство о государственной регистрации, справка об отсутствии обременений и другие. Получив их, банк подписывает с заемщиком кредитное соглашение и перечисляет деньги на карту. В среднем на всю процедуру оформления ипотеки и покупку квартиры уходит от нескольких недель до нескольких месяцев.

Выдавая ипотеку без подтверждения дохода, ВТБ 24 стремится максимально снизить свои риски, ведь существует вероятность, что клиент будет не в состоянии выплачивать ипотеку своевременно. Именно поэтому банк ввел обязательное комплексное страхование для заемщиков, не подтверждающих свою платежеспособность. Комплексное страхование включает в себя:

- страхование имущества;

- страхование человека.

Личное страхование не является обязательным. Однако если клиент банка решил отказаться от него, то ВТБ увеличивает годовую процентную ставку на 1%. Так, она будет составлять 14,6%.

Личное страхование подразумевает под собой передачу обязательств клиента перед банком на страховую компанию, если с ним что-либо случится. Это может быть серьезная болезнь, из-за которой он потерял трудоспособность, инвалидность или смерть. В этих случаях страховая компания будет продолжать самостоятельно выплачивать ипотеку согласно банковского договора. Стоит отметить, что страховка будет полезна не только ВТБ. Клиент банка благодаря ей может чувствовать себя в безопасности. В случае возникновения непредвиденных обстоятельств он всегда может полагаться на помощь страховщиков.

В целом, ипотека без подтверждения доходов от банка ВТБ 24 имеет свои преимущества, и свои недостатки. Главный минус состоит в том, что оформляя такую ипотеку, клиент соглашается на довольно жесткие условия. Так, придется выплачивать большой процент годовых относительно стандартных кредитов в сжатые сроки. Однако, это единственный вариант получить хорошую квартиру для тех, кто не может доказать свою платежеспособность.