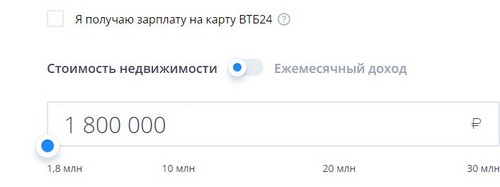

Разные виды ипотеки в банке ВТБ 24 в Сургуте отличаются между собой по требованиям к заемщику, процентным ставкам, срокам договора, размерам первоначального взноса, возможностью досрочного погашения и другим опциям. Например, ипотека предполагает внесение первоначального взноса, величина которого может варьироваться в разных случаях от 0 до 90% стоимости недвижимости. Чем больше сумма, тем выгоднее условия ипотеки.

Требования к заёмщику не сильно отличаются от других ипотечных программ. Возраст – не менее 18 лет (в некоторых банках не младше 21 года) и не более 65 лет на дату окончания кредитных выплат (в Сбербанке не старше 75 лет).

Справка с места работы по форме 2-НДФЛ и/или справка с места работы в произвольной форме (с помесячной разбивкой суммы заработка, при условии согласования формы справки с Банком) о размере дохода за истекшие месяцы текущего календарного года или за фактически отработанное время на последнем месте работы. Документы, подтверждающие уровень образования. Документы, подтверждающие наличие активов. Документ, подтверждающий трудовые отношения — оригинал и копия трудового договора. Документ, подтверждающий семейные отношения — свидетельство о браке или о разводе. Документ, подтверждающий аффилированность с юридическим лицом — копии учредительных документов (устава, договора, свидетельства о регистрации), заверенные печатью компании для Заемщиков, являющихся аффилированными лицами юридического лица (индивидуальный предприниматель, генеральный директор, финансовый директор, коммерческий директор и пр.

Основные требования, предъявляемые к потенциальному заемщику при оформлении ипотеки:

- возраст, начиная с 21 года и до 70 лет включительно (на момент окончания ипотечного договора);

- стаж на последнем месте работы должен быть не менее 1 года.

Если при оформлении ипотеки будут привлечены заемщики и созаемщики, то на них распространяются точно такие же обязательные требования.

В случае успешной проверки и соответствия всем требованиям, ВТБ 24 может предложить заемщику индивидуальные условия кредитования со сниженной процентной ставкой.

Для мужчин младше 27 лет потребуется военный билет.

Служба безопасности может проверить данные, позвонив работодателю заемщика, или же отправив соответствующий запрос в налоговую службу.

Подавая заявку на ипотеку, клиент заполняет анкету. В ней необходимо также указать сведения о работодателе (его полное наименование, месторасположение, телефон и адрес). Также сотрудник банка может потребовать дополнительно предоставить справку о доходах.

Подтверждать документально свой доход созаемщик или поручитель не обязаны, но это не означает, что они не должны быть неплатежеспособными гражданами.

Одним из пунктов проверки клиента для возможной выдачи ему ипотеки является отслеживание его кредитной истории. Так перед тем, как подавать заявку на кредит, заемщик должен самостоятельно запросить свою кредитную историю и проверить, все ли данные в ней отображены корректно и нет ли ошибок, которые в дальнейшем могут стать поводом для отказа по заявке на ипотеку.

- Заемщик не соответствует основным требованиям банка.

- Имеет низкий уровень дохода, т. е. является неплатежеспособным.

- Сообщает заранее ложные сведения о себе.

- Имеет отрицательную кредитную историю.

[note]Заемщику предоставляются денежные средства банка на покупку как нового жилья, так и жилья со вторичного рынка недвижимости. К тому же на эти деньги может быть построен дом. Единственное условие — все расходы должны быть целевыми, обоснованными и подтвержденными документально. Первоначальный взнос по этой программе значительно больше, чем по другим программам. Он может быть оплачен при помощи материнского капитала. Также деньги с материнского сертификата могут пойти на погашение части основного долга. [/note]

- Сумма ипотека варьируется от 600000 руб. до 15000000 руб. (для регионов). Для Москвы и Санкт-Петербурга сумма может увеличиваться до 30000000 руб.

- Срок ипотечного кредитования равен 30 годам.

- Процентная ставка составляет 13,6 % годовых.

Существует несколько способов снижения уровня процентной ставки по программе «Победа над формальностями от ВТБ 24):

- Оформить одну из предлагаемых банком программ страхования (жизни и здоровья, от потери работы, имущества).

- Являться зарплатным клиентом группы ВТБ.

- Покупать жилье у фирм-партнеров ВТБ, реализующих его.

Существенную финансовую помощь может оказать материнский капитал. Он поможет снизить сумму основного долга и количество вносимых платежей.

[note]Срок рассмотрения заявки банком обычно не превышает 5 рабочих дней. При наличии положительной кредитной истории и высокого уровня платежеспособности одобрение заявки происходит обычно в первые 24 часа после ее подачи. Одобренная заявка действительна в течение 4 месяцев. [/note]

Это время можно посвятить поиску подходящего жилища, сбору необходимого пакета документов и передачи его на рассмотрение в банк:

- Кадастровый паспорт жилья.

- Технический паспорт жилья.

- Выписка из Росреестра о том, что за жильем не числится задолженности по коммунальным платежам.

- Выписка из Росреестра о праве собственности на жилье.

- Документы, подтверждающие право собственности.

- Оценка независимого специалиста.

Ежегодно количество людей пользующихся данным предложением увеличивается. Это свидетельствует о действительно комфортных условиях для заемщиков.

Банк, проверив все документы, даст свой ответ заемщику. Если он будет положительным, то можно приступать к оформлению ипотеки с банком, а с продавцом жилья — договора купли-продажи.

[note]При оформлении ипотечного займа клиент должен оформить такие виды страхования, как Страховка квартиры от утраты или повреждений, а также Страховку о защите права собственности. [/note]

Эти виды страхования являются обязательными, поскольку квартира до полного погашения долга заемщиком будет находиться в банковской собственности. Финансовая организация таким образом обезопасит себя от непредвиденных несчастных случаев.

- Гражданство и регистрация заемщика: нет ограничений.

- Место работы: на территории РФ или (только для граждан РФ) в филиалах транснациональных компаний за рубежом.

Документы, предоставляемые заёмщиком и поручителем.

Для увеличения суммы кредита вы можете привлекать поручителей – банк учтет совокупный доход заёмщика и поручителя для расчета максимальной суммы кредита.

Поручителями в этом случае могут выступать законные либо гражданские супруги, а также близкие родственники заёмщика — родители, дети, братья и сестры (в т. ч. неполнородные). Все поручители, участвующие в совокупном доходе заемщика, предоставляют пакет документов, аналогичный документам заёмщика.

В качестве обязательных поручителей банк привлекает супругов заёмщика, если между супругами не заключен брачный договор.

В этом случае при оформлении заявки на ипотеку поручитель предоставляет только паспорт и СНИЛС.

Право собственности на приобретаемый объект недвижимости может быть оформлено как в индивидуальную собственность заёмщика, так и в общую совместную собственность заёмщика и поручителя-законного супруга/супруги.

Поручительство означает обязанность погасить просроченную задолженность по кредиту в случаях, когда заёмщик по тем или иным причинам не погашает ипотечный кредит.