Жилищные проблемы имеются у многих россиян, но их официальный доход является недостаточным для самостоятельной покупки жилья за счет личных сбережений. В этом случае единственным решением проблемы выступает оформление ипотечного кредита. При этом многих людей интересует возможность использования материнского капитала под ипотеку.

Ипотека с материнским капиталом используется большим количеством людей, которые уже оформили сертификат. Кредит может оформляться для покупки готового жилья или для участия в долевом строительстве. Допускается покупать не только квартиры, но и частные дома.

К преимуществам использования маткапитала в процессе погашения или оформления ипотечного займа следует отнести такие моменты:

- есть шанс использовать материнский капитал как первоначальный взнос по ипотеке, поэтому заемщики могут не обладать собственными значительными сбережениями для покупки жилья;

- проценты по таким кредитам не превышают стандартные программы ипотечного кредитования;

- большинство банков положительно относится к использованию сертификатов;

- за счет маткапитала погашается значительная часть основного долга, что положительно сказывается на ежемесячных платежах и полной переплате по кредиту.

Таким образом, использование сертификата в процессе оформления или погашения ипотеки — это верное решение для каждого владельца данного документа. Однако не следует думать, что можно взять ипотеку с помощью маткапитала любому человеку, поскольку дополнительно заемщик должен соответствовать многочисленным требованиям банков, к которым относится:

- наличие постоянного, стабильного, высокого и документально подтвержденного дохода;

- стаж работы, который не может быть меньше полугода;

- положительная кредитная история, не допускается каких-либо просрочек по разным кредитам в прошлом;

- отсутствие иных оформленных займов.

При оформлении ипотеки, для которой будет применяться маткапитал, крайне важно, чтобы недвижимость оформлялась в равных долях на всех членов семьи. Не каждая кредитная компания предпочитает работать с сертификатом, поэтому перед тем, как взять кредит, следует убедиться в возможности его применения.

Довольно часто оформляется ипотека под материнский капитал. Правда, сертификат допускается использовать и другими способами. К ним относится:

- Оформить займ под материнский капитал. В этом случае денежные средства от государства выступают в качестве первоначального взноса. Дают ипотеку под материнский капитал многие крупные банковские учреждения. Данный метод может использоваться только после того, как ребенку, на которого был получен сертификат, исполнится три года. За счет такой возможности у людей, каким срочно требуется улучшить жилищные условия, не возникает необходимость обладать собственными личными сбережениями, используемыми для первоначального вложения. Перечисляются денежные средства из ПФ. Важно, чтобы данное учреждение одобрило выбранную квартиру.

- Погашение уже выплачиваемого займа. Подобное погашение может быть частичным или полным. В любом случае воспользоваться средствами по маткапиталу при такой ситуации разрешается сразу после рождения малыша и получения сертификата. Поэтому не приходится ждать три года. Учитывается, что если по имеющейся ипотеке были какие-либо просрочки, штрафы или иные проблемы, то использовать сертификат для такого кредита будет просто невозможно.

Получается, что можно как оформить, так и погасить ипотечный займ за счет применения сертификата.

Как взять ипотеку под материнский капитал — это уже немного понятно. Данный процесс считается упрощенным и быстрым, причем выполняются только простые и понятные действия:

Для оформления ипотеки с применением маткапитала выполняются простые и понятные действия. Важно проводить сделку правильно и в соответствии со всеми требованиями банковской организации и ПФ.

Существует довольно много различных мошеннических схем, используемых при оформлении ипотеки. Поэтому следует работать столько с проверенными банками и иными организациями.

Следует выполнять все действия правильно, чтобы рассчитывать на быстрое и грамотное оформление сделки. Поэтому человек, получающий сертификат и желающий пользоваться им, должен помнить о некоторых важных условиях и рекомендациях:

- Сотрудничать следует исключительно с проверенными и официально зарегистрированными банковскими организациями. Категорически запрещается пользоваться помощью сторонних подозрительных компаний.

- Если семья планирует оформлять ипотечный заем с применением сертификата, то уведомить о принятом решении ПФ надо заранее, причем минимальный срок составляет полгода.

- Важно заблаговременно определиться с тем, будет ли использоваться банковский кредит на покупку уже готового объекта жилой недвижимости или для строящегося дома или квартиры, Нужно сказать, что в последнем случае можно рассчитывать на невысокую цену, однако невозможно точно сказать, когда будет достроено строение.

- Непременно регистрация квартиры осуществляется на каждого члена семьи, для этого используются равные доли.

- Только после окончательного погашения ипотеки владельцы получат право распоряжаться данным имуществом по своему усмотрению.

Перед тем как занять средства на покупку квартиры или дома у банка, следует изучить все условия данного процесса. Непременно возникает необходимость приобретать страховой полис, причем как на квартиру, так и на главного заемщика, поскольку в случае его смерти или потери работоспособности гашение ипотеки осуществляется с помощью страховой компании, с которой заключен контракт. Поэтому надо учитывать данные ежегодные и достаточно высокие расходы.

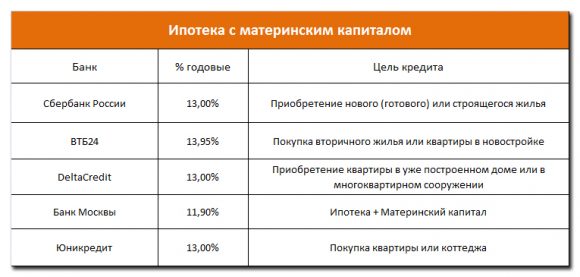

Важно изучить, если планируется в процессе оформления ипотеки использовать капитал, какие банки допускают его применение. Можно выделить несколько наиболее крупных и востребованных организаций, которые предоставляют возможность использовать выданный сертификат:

- Сбербанк. Считается одним из самых востребованных банков. Он может выдавать ипотеку под маткапитал, к тому же по выгодным условиям и со стандартными требованиями к заемщикам.

- ВТБ 24 является популярным учреждением, работающим с сертификатом. Дающий кредит банк предъявляет к заемщикам стандартные требования, а также предлагает льготные условия по государственным программам. Допускается получить средства на покупку не только готового жилья, но и строящегося, а также находящегося как на первичном рынке, так и на вторичном.

- Банк Москвы. Не может применяться маткапитал для взноса при оформлении ипотеки. Однако для погашения уже оформленного кредита использовать средства от государства допускается.

Гражданин, получаемый ипотеку, непременно должен обращаться для перечисления средств по сертификату в ПФ. При этом важно, чтобы покупаемая недвижимость соответствовала многочисленным требованиям данного учреждения.

Дополнительно для упрощения всей процедуры применения сертификата имеется возможность обратиться в специализированные компании, оказывающие частным лицам помощь в использовании документа за определенную плату. Следует обращаться только к проверенным и надежным фирмам, зарегистрированным официально и работающим с крупными банками.

Чаще всего такие компании являются представителями застройщиков, желающих как можно быстрее продать построенную недвижимость. Они предлагают нередко существенные скидки, а также полностью ведут сделку, а при этом помогают воспользоваться сертификатом.

Учитывается, что если только оформляется ипотека, то сертификат может использоваться исключительно по происшествии трех лет с рождения или усыновления малыша, на которого он оформлялся. Если же в период появления ребенка в семье родители уже уплачивали ипотечные платежи, то воспользоваться средствами по сертификату можно сразу.

Таким образом, если разобраться, как получить ипотеку при наличии маткапитала, то данный процесс не будет вызывать какие-либо трудности. При этом можно за счет государственных средств существенно снизить переплату и ежемесячные платежи, поскольку выдается сумма равная 453 тыс. руб. Нередко она составляет и вовсе половину оформленного кредита.