У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Материнский, или семейный, капитал — это деньги от государства для семей, которые родили или усыновили второго ребенка с 2007 по 2021 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но деньги все равно выплатят только раз. Размер маткапитала — 453 026 рублей, до 2020 года индексировать его не собираются.

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить сертификат разрешают после того, как ребенку исполнится три года, но есть исключения, когда ждать необязательно. Одно из них — это погашение основного долга или первоначального взноса по ипотеке.

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал» w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

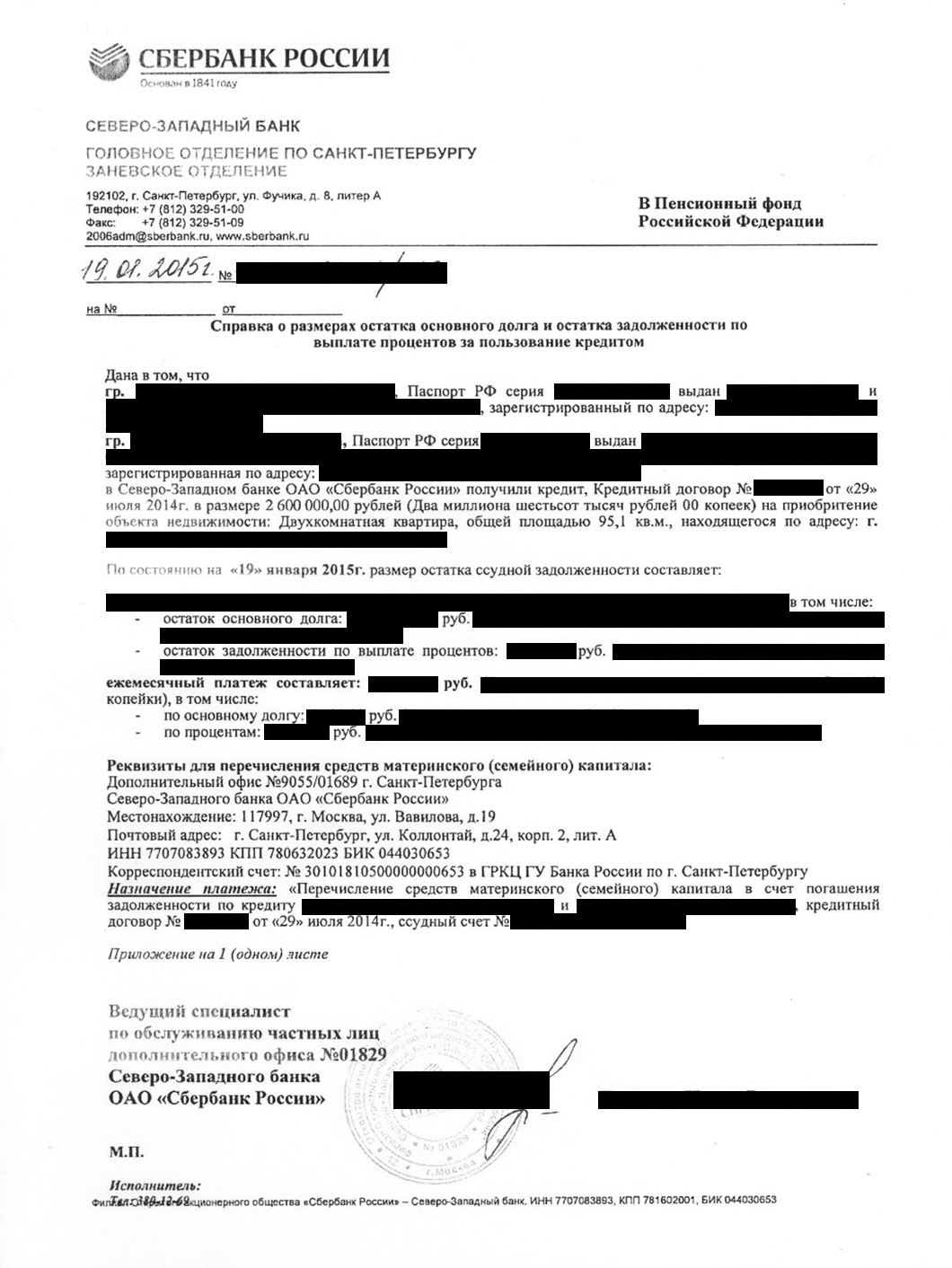

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

В Сбербанке справку для ПФР Лене сделали за два дня

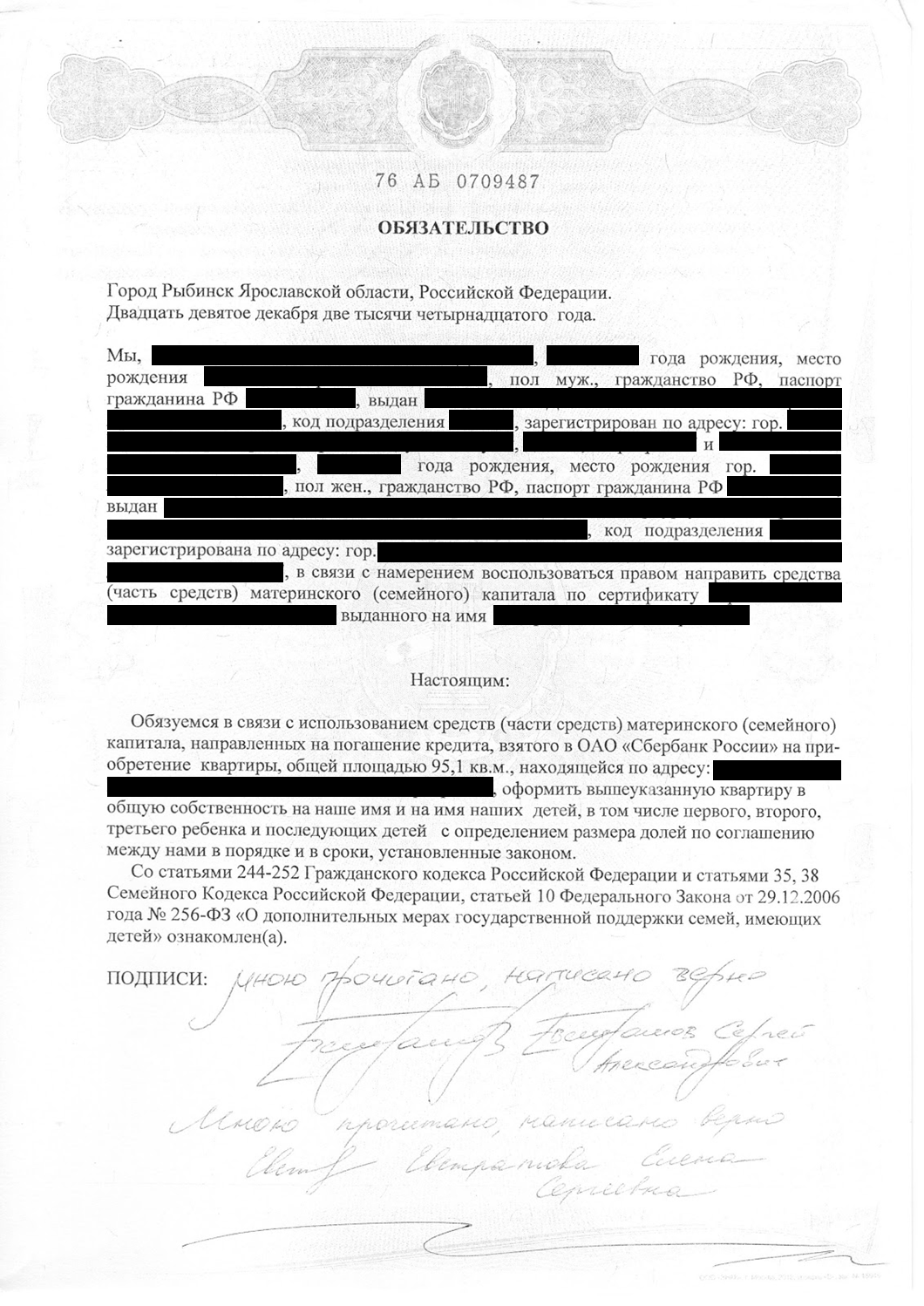

Чтобы потратить маткапитал на покупку жилья, оно должно быть в общей долевой собственности всех членов семьи. Но ипотеку оформляют на кого-то одного и распределить доли можно только после ее погашения. ПФР нужна гарантия, что заемщик это сделает. Нотариальное обязательство — и есть такая гарантия. Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

ПФР рассмотрит заявление в течение месяца. После этого у него будет пять дней, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 10 рабочих дней. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел. Если проблема в оформлении документов, ответ придет через пять дней. Если что-то не так с маткапиталом — через 15.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР , что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС , свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимает один-два месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Кстати, если у вас или вашей подруги дети родились после 1 января 2018 года, у вас есть право на льготу. Вашей подруге государство обязано дать ипотеку под 6% годовых, а вам — рефинансировать полученную раньше. Это условия программы льготной ипотеки для семей с детьми.

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Материнский капитал разрешено направлять на оплату ипотеки или ее части. Правительственная помощь призвана улучшать жилищные условия семьи с детьми. Направить выделенные деньги разрешено только на российскую недвижимость.

Плательщиком по ипотечному кредиту может выступать как мама, так и отец, главное, чтобы сертификат был оформлен на имя родителей. Необходимое условие для оплаты кредита – регистрация брака. Возникает вопрос, а на каких основаниях можно провести оплату жилищного кредита родственника маткапиталом, и насколько это законно.

Семейный капитал принадлежит всей семье. Оплачивая средствами ипотеку, физлицо берет на себя ответственность переоформить недвижимость с выделением долей на каждого члена семьи. Размер части не оговорен законами РФ, остается на рассмотрение родственников.

Доля может быть условной. Но часто берут в учет социальную норму жилья – 18м2 по ЖК РФ. До получения займа пара подписывает у нотариуса заявление, где обязуется в течение полугода с даты закрытия ипотеки и снятия всех арестов выделить своим чадам часть имущества.

Такой подход защищает интересы детей, оберегает от многочисленных проблем, связанных с продажей имущества, купленного по маткапиталу.

- Прошение в ПФ о предоставлении денег рассматривается его сотрудниками в течение одного месяца.

При реализации выплаты на реконструкцию либо развитие дома ПФ предоставит средства траншами. Где первая часть в размере до 50% будет оказана до даты постройки. А вот вторая – после осуществления основных работ, причем промежуток между переводом частей денег на счет не менее полугода.

Солидарный заемщик – физлицо, несущее перед кредитором финансовую ответственность за погашение ипотечного долга в одинаковой степени, как и основной плательщик. Погасить чужую ипотеку материнским капиталом, если владельцем квартиры (либо дома) считается созаемщик, разрешено.

И в договоре залога физлицо выступает как один из участников сделки. Потратить средства из детской помощи можно в следующих случаях:

- На участника договора займа оформлен сертификат.

- Созаемщик является официальным супругом человека, владеющего семейным сертификатом.

Допустим, собственницей помощи является мама 2-х малышей, которая еще до пополнения в семье успела взять вместе с родственниками ипотеку. Женщина несет со всеми плательщиками равные обязательства по ссуде. При желании она может пустить детские деньги на оплату займа.

Перед подачей прошения в ПФ мать должна подписать у нотариуса заявление о том, что обязуется разделить метры на всех детей. И после снятия всех обременений с имущества дается полгода на обещанные манипуляции.

Обладатель маткапитала, который выступает в роли солидарного плательщика, должен будет выполнить цепочку действий:

- В течение шести месяцев оформить прошение в Росреестр для получения права собственности на каждого из членов семьи, включая и мужа.

- Оплатить госпошлину.

- Забрать готовые документы у регистратора.

Закрыть долг родственника, если нет возможности подтвердить документально, что часть имущества принадлежит владельцу сертификата, не получится. Но если в этом стоит острая необходимость, то можно ввести в договор нового созаемщика – владельца семейного капитала, а после подать заявку в ПФ РФ для погашения ссуды.

Все манипуляции в плане введения нового плательщика решаются через банк, часть из которых берут даже за рассмотрение этого вопроса комиссию. И если будет одобрение заявки, то расходы будут идентичные потребительскому кредиту под залог недвижимости.

Нередки случаи, когда владелица детской помощи на оплату жилья успела оформить документ до свадьбы. Долг нового мужа можно погасить, главное написать заявление у нотариуса. Тогда мужчина обязуется письменно зарегистрировать детей в своих квадратных метрах и выделить им долю после снятия арестов с жилья.

Жене метры можно и не выделять, в отличие от детей, так как потраченные средства не являются основанием для объявления супруги солидарным владельцем недвижимости. ПФР может дать отказ на закрытие чужого займа семейным капиталом, если не видит улучшения жилищных условий семьи или будущая сделка противоречит нормам законодательства РФ.

В лучшем случае человек получит 30%-40% от суммы, в худшем – на нем останется висеть кредит, а МК будет обналичен. Плюс ко всему такие сделки – нарушение закона, которые могут повлечь за собой уголовное наказание. И при обнаружении подобных схем ПФР как минимум откажет выплачивать средства.

23 мая 2015 года был подписан Федеральный закон № 131-ФЗ от 23.05.2015, согласно которому направить материнский капитал теперь можно на уплату первоначального взноса по ипотеке при покупке или строительстве жилья. Ранее при оформлении жилищного кредита или займа средства маткапитала разрешалось использовать только на погашение основного долга и процентов.

Так как сертификат на материнский капитал не считается надежным подтверждением платежеспособности заявителя, условием многих банков является дополнительное предоставление собственных средств. Для оформления ипотеки нужно собрать необходимые документы (перечень которых может отличаться) и предоставить их кредитной организации. После заключения кредитного договора (займа) необходимо подать заявление о распоряжении в Пенсионный фонд (ПФР). Иногда перед обращением в банк нужно получить справку из ПФР об остатке неизрасходованных средств сертификата на материнский (семейный) капитал (МСК).

Хотя законом разрешено использовать материнский капитал на уплату первоначального взноса (ПВ) по ипотеке, на практике банки могут отказать в оформлении такого кредита или займа. Дело в том, что заемщик, предоставляющий средства МСК в качестве первого взноса, может считаться неплатежеспособным.

У банка могут возникнуть и другие сложности, например:

- Если в залоге у банка окажется квартира с несовершеннолетними собственниками, то с последующей реализацией такого жилья возникнут неизбежные сложности.

- Обязательным условием использования средств сертификата МСК на улучшение жилищных условий является оформление приобретенного или построенного за маткапитал жилья в общую долевую собственность всех членов семьи. То есть сделку с покупкой жилья за маткапитал может оспорить любое заинтересованное лицо (органы опеки и попечительства, прокуратура, дети собственников), если собственник не выполнил обязательство по выделению долей супругу и детям.

Необходимо понимать, что первоначальный взнос не может быть меньше 10% от оценочной стоимости приобретаемого жилья. Часто на его уплату помимо МСК нужно внести дополнительные средства. Многие банки оформляют ипотеку при внесении 15% от стоимости жилья за счет капитала и дополнительно требуют предоставить как минимум 5% собственных наличных средств.

Например, если заемщик собирается приобрести однокомнатную квартиру стоимостью 3 млн. рублей, то сертификата размером 453026 рублей хватит только на уплату 15%, дополнительно будет необходимо предоставить 150000 рублей (остальные 5%).

Размер взноса за счет личных сбережений заемщика часто зависит от того, каким документом была подтверждена платежеспособность. Если подтвердить доходы справкой 2НДФЛ, то внесение собственных средств может не требоваться. Когда доходы подтверждаются справкой по форме банка, скорее всего заемщику нужно будет дополнительно внести 10% собственных средств (от стоимости квартиры).

Стандартный порядок оплаты материнским капиталом первоначального взноса по ипотечному кредиту или займу выглядит следующим образом:

Перечень требуемых документов может отличаться у разных банков, общий список выглядит следующим образом:

- Сертификат на маткапитал.

- Справка из Пенсионного фонда об остатке неиспользованных средств сертификата — действительна в течение 30-ти дней с момента выдачи.

- В случае если доходы и трудовая занятость не подтверждаются:

- Заявление от заемщика.

- Паспорт с отметкой о регистрации.

- Дополнительный документ, удостоверяющий личность (загранпаспорт, водительское удостоверение, военный билет и т.д.).

- При подтверждении доходов и занятости:

- Заявление от заемщика (созаемщика)

- Паспорт с отметкой о регистрации.

- При временной регистрации — подтверждение регистрации по месту пребывания.

- Подтверждение финансового состояния и трудовой занятости заемщика (созаемщика) — справка по форме 2-НДФЛ или справка по форме банка. Документ действителен в течение месяца с даты выдачи.

- При оформлении залога на иной объект недвижимости — документы по залогу.

Документы по кредитуемой недвижимости могут быть предоставлены в течение 90 дней с момента принятия банком положительного решения по выдаче кредита.

В Пенсионный фонд необходимо предоставить следующие документы:

- Заявление о распоряжении маткапиталом.

- Сертификат МСК.

- Паспорт и СНИЛС заявителя.

- Копия договора (кредитного или займа) на покупку или строительство жилья.

- Копия ипотечного договора, прошедшего государственную регистрацию.