Возможно ли купить квартиру по военной ипотеке у родственников? У военнослужащего и его семьи возникает естественное желание приобрести собственный дом или квартиру. С появлением программы по военной ипотеке проблема стала решаемой, но без нюансов не обошлось.

В 2004 году была создана накопительная ипотечная система (НИС) для служащих, предусматривающая возможность приобретения жилья в кредит. Лицо, заключившее контракт на службу в Вооруженных Силах РФ и других силовых ведомствах и достигшее 25-летнего возраста, может принять участие в НИС. Через 3 года человек имеет право на покупку жилья, продолжая при этом служить. Закон позволяет купить дом в любом населенном пункте России, будь то столица или другой город. Участник программы НИС и финансовая организация заключают между собой договор купли-продажи дома или квартиры. С 2015 года разрешается приобретать как первичное жилье, так и жилое помещение на вторичном рынке. Размер взноса в 2015 году составил 245880 рублей. С начала 2016 года он не изменялся и не индексировался. Это несколько ухудшило кредитоспособность военнослужащего, так как 20-летнего срока на погашение займа может не хватить.

Теперь участники НИС должны более взвешенно подходить к вопросу приобретения собственного жилья и не пользоваться услугами третьих лиц, которые часть ипотечной суммы забирают себе. Следует вдумчиво выбирать кредитные учреждения и банки. Специалисты рекомендуют снимать со счета все сбережения и формировать меньшую сумму ипотечного кредитования. Данный способ надежнее, нежели резервирование некоторых средств для возмещения затрат на посредников и составление займа с максимальной суммой.

В этом случае выплаты по процентам будут максимальными, и период погашения станет непредсказуемым.

Не исключается вариант, когда военнослужащий, имея на счету достаточную сумму накоплений, сможет самостоятельно приобрести жилое помещение, без оформления ипотечного займа.

Не запрещено вкладывать и личные финансы. Некоторые выбирают максимально продолжительный по времени метод накопления, надеясь на грамотную политику кредитного учреждения.

Выгодным является вариант, когда покупка жилья производится у родственников.

Многие из принимающих участие в НИС хотят купить жилой дом или квартиру у близких, так как это достаточно выгодная процедура и для покупателя, и для продавца. Первый получит наличные деньги, а второй быстро реализует недвижимое имущество. Закон конкретных запретов на подобные сделки не предусматривает.

Причины отказа зависят как от самого банка, так и от данных, которые предоставил заемщик. Например, один из циркуляров Сбербанка гласит, что денежный кредит для приобретения квартиры у близкого родственника заемщика вполне возможен. Для этого необходимо представить документ, свидетельствующий о наличии у продающей стороны другого жилья или иной регистрации. Банки прилагают максимальные усилия для получения достоверной информации о заемщиках и продавцах.

Таким образом исключается возможность мнимой продажи жилья, которое при любом раскладе остается в собственности семьи. Обычно редко встречаются ситуации, когда дочь покупает жилье у матери или внук у деда.

Но некоторые заимодатели предполагают, что, поскольку дается военная ипотека, купить квартиру у родителей можно без проблем. Но банки подобные сценарии купли-продажи рассматривают как фиктивные, поэтому следует отказ. Однако в квартиру, купленную у близкого, можно смело вселяться и жить, не опасаясь мошенничества.

В этом случае нет необходимости проверять юридическое прошлое жилплощади, подавая запросы в различные государственные инстанции. Нельзя умолчать и о том, что за недвижимость родственника нужно будет заплатить меньшую сумму, не привлекая ипотечных средств.

В настоящее время ряд банков все-таки не боится предоставлять ипотеку для военнослужащих, которые приобретают жилье у родственников. К ним относятся:

- Сбербанк.

- ДельтаКредит.

- Банк Москвы.

- Газпромбанк.

Следующая отличительная черта состоит в невозможности получения плательщиком налогового вычета по займу, если процесс купли-продажи проходил между очень близкими родственниками. А возвращенные налоги составляют приличную сумму — до 300 тыс. рублей.

В марте 2016 г. Правительство РФ на заседании рассмотрело законопроект, в соответствии с которым военнослужащие, участвующие в НИС, больше не являются субъектами кредитной истории.

Теперь, чтобы купить квартиру по военной ипотеке у родственников, самим служащим принимать прямого участия в расчетах не нужно.

Вместо них все ежемесячные финансовые операции проводит Министерство обороны РФ.

Многие участники ипотечно-накопительной системы задают вопросом, можно ли купить квартиру у родителей. Законодательство по этому поводу не имеет ограничений. Но как обстоит ситуация в практике?

Правила агентства по ипотечному кредитованию дают однозначный ответ, не возможно. Ипотека для служащих армии и приобретение у родственников это две несовместимые вещи. Суть заключается в том, что это будет мнимая сделка.

В жизни жена редко приобретает за деньги у мужа квартиру, а сын у матери или отца. Таким образом, это прикрытие обналичивания денежных средств. Мнимость сделки подразумевает получение денежных средств, а не приобретение жилья. Поэтому такая притворная сделка при проверке банком не пройдет.

К родственникам могут быть причислены и другие лиц, которые живут совместно с заемщиком и ведут общее хозяйство и бюджет:

- мать и отец супругов, приемные и родные;

- супруги в официальных брачных отношениях;

- бабушка, дедушка, внуки;

- гражданский муж или жена;

- брат или сестра, имеется исключение, если они живут длительное время на разных территориях, то в число родственников могут не попасть.

Все расчеты с продавцом проходят по безналичному расчету.

Заемщик не получит налоговый вычет, если сделка купли-продажи совершается между родителями и заемщиком.

Ипотека для служащих армии входит в список льготных программ, которые не разрешают заключение сделки по продаже с родственниками. Дети могут купить в ипотеку квартиру у родителей, но только при условии, что они имеют другую жилплощадь для проживания.

Конечно, можно совершить подобную сделку купли-продажи, но необходимо знать причины отказа банком в выдаче займа:

- предположение на договоренность с родителями для снижения стоимости квартиры;

- подозрение на вымышленную сделку для обналичивания денежных средств;

- заемщик может сам отказаться, потому что лишается права на налоговый вычет, а это существенная сумма.

Заключение

Законодательные ограничения приобретения жилья у родственников отсутствуют. Ограничения устанавливает финансовая организация, выдающая ипотечный заём. Попытка скрыть родственные отношения может иметь плохие последствия, отказ банка в выдаче займа. Родственные сделки по ипотеке самые выгодные в финансовом плане, но такая ипотека ограничивает действие льготных программ. Выбор, конечно, остается за заемщиком.

Также Вам может быть интересно:

Банки и Росвоенипотека не приветствуют приобретение участниками НИС жилых помещений у близких родственников.

Но если первые четко прописывают это в своих правилах и регламентах, проверяют родственные связи и взаимозависимость участников сделки, по результатам чего нередко отказывают в выдаче кредита, то у Учреждения зачастую не имеется правовых оснований отказать в сделке участника НИС даже с родителями, если жилье приобретается на средства ЦЖЗ без кредита.

Росвоенипотека проверяет, не был ли участник НИС ранее собственником приобретаемого у родственников жилого помещения и не был ли там зарегистрирован по месту жительства. При наличии данных фактов в заключении договора ЦЖЗ может быть отказано, основание — мнимость сделки (об этом ниже).

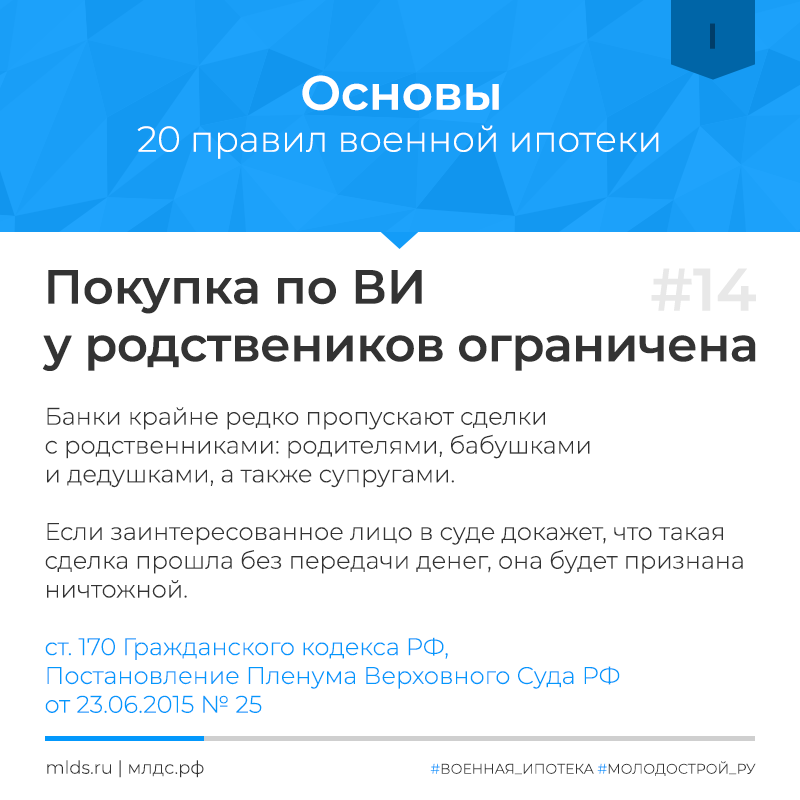

Основная причина заключается в том, что сделки с близкими родственниками зачастую мнимые или притворные. Такие сделки часто проходят без передачи денег, т.е. военнослужащий становится собственником и средства военной ипотеки остаются у него же (в семье).

Если заинтересованное лицо, а им может быть другой близкий родственник или наследник, в суде докажет, что передачи денег не было, сделка будет признана ничтожной и банк с Росвоенипотекой останутся без объекта залога. Напомним, что жилье в залоге — это гарантия того, что кредиторы вернут средства займа в случае неплатежеспособности заемщика.