Покупка недвижимости является самым распространенным средством инвестирования накоплений среди россиян. До настоящего времени те, кто хотел сберечь и приумножить свои деньги, а также решить жилищный вопрос предпочитали приобретать квартиры по договору долевого участия еще до момента сдачи дома в эксплуатацию. Готовое жилье пока еще стоит гораздо дороже.

Самые низкие цены застройщики предлагали в самом начале проекта – на этапе рытья котлована. Как правило, подобные инвестиции себя оправдывали – строительство успешно завершалось и жилье поднималось в цене на 10-30%. Однако часть застройщиков не смогло оправдать надежд граждан и не смогли довести свои проекты до логического завершения. Какие-то компании не смогли сделать этого в связи с неэффективным руководством, руководство других и не собиралось достраивать дома, третьи пали жертвами конкурентной борьбы, четвертых настиг кризис и т.д. Обманутые дольщики стали государственной проблемой. И власти предприняли кардинальные меры ее решения – ввели целый ряд поправок в законодательство.

Общий смысл поправок сводится к переходу на проектное финансирование, если застройщик работает со средствами граждан. Проектное финансирование предусматривает аккумулирование средств граждан на эскроу счетах. И пока застройщик не построит дом — денег он не получит. Средства за проданную квартиру вносятся на счет после регистрации договора участия в долевом строительстве и замораживаются до момента регистрации права собственности на первую квартиру в достроенном доме.

Для того, чтобы работать по проектному финансированию застройщики должны отвечать определенным требованиям и заполнить массу документов для банка. Банк оценивает заявку застройщика, сам проект и решает участвовать в его финансировании или нет. По оценкам экспертов около 30% российских застройщиков не смогут пройти данный барьер и будут вынуждены уйти с рынка.

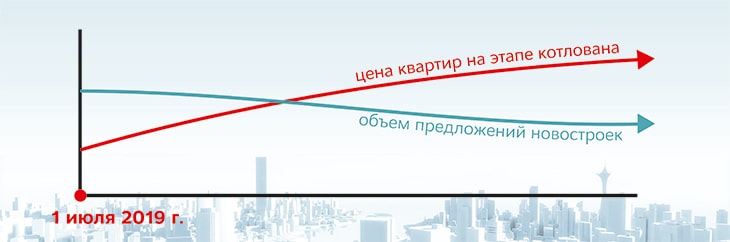

Часть средств на проект застройщик должен изыскать сам, остальное будут финансировать банки. Естественно взимая проценты за предоставленный кредит. Мало кто из застройщиков в настоящее время может вести строительство полностью за свой счет или иметь 80% и более для реализации масштабного проекта. В итоге получается интересная картина. Во-первых, на рынке новостроек объем предложений снизится. Во-вторых, в связи с кредитованием строительства банками для застройщика не будет экономических причин продавать квартиры сильно ниже на этапе котлована или уже накануне сдачи объекта. Естественно, что издержки по кредиту будут заложены в цену объекта.

Сколь-нибудь ощутимая разница будет заметна только при покупке квартиры с ключами. Но до этого момента застройщику надо будет еще дожить. При низких темпах продаж может случиться так что банк возьмет строительство полностью под свой контроль или вовсе будет добиваться банкротства, чтобы вернуть выданный на строительство кредит.

Изменения вступят в силу 1 июля 2019 года. Но уже началось строительство домов с использованием эскроу счетов. Помимо этого, часть квартир в ранее начатых проектов будет продаваться по старым правилам, правда этап котлована по данным проектам уже пройден.

Введение проектного финансирования в перспективе увеличит цену на жилье. Дело не только в необходимости платить за банковские кредиты, но и в требованиях финансовых структур. Банки помимо прочих требований, еще определяют нормативы рентабельности проекта, которая всегда закладывается в цену продукта.

Уже с 1 июля 2019 года вопрос покупки квартиры на котловане может потерять актуальность. В связи с переходом на эскроу-счета застройщики потеряют доступ к деньгам дольщиков до окончания строительства. Поэтому продавать квартиры на старте с заметным дисконтом станет нецелесообразно. Редакция IRN.RU разобралась, в каком случае имеет смысл поторопиться с покупкой на котловане, пока еще есть такая возможность.

Сроки строительства связаны не только с долгим беспокойным ожиданием, но зачастую и с прямыми затратами. Если нет своего жилья, то на время стройки придется снимать квартиру. А при покупке в ипотеку одновременно платить банку.

Допустим, квартира в новостройке покупается за 6 млн рублей, на первоначальный взнос есть 3 млн. В ипотеку под 10% покупатель берет еще 3 млн. При сроке кредита 20 лет ежемесячный платеж, согласно ипотечному калькулятору IRN.RU, составит примерно 29 000 рублей. Еще около 30 000 рублей уйдет на аренду. За три года человек потратит чуть более 1 млн рублей на аренду, еще миллион уйдет на выплату ипотеки за квартиру, которой еще, по сути, нет. Теперь представим, что человек покупает аналогичную квартиру, но в готовом доме, на 15% дороже, то есть за 6,9 млн рублей. В этом случае его ежемесячный платеж составит 37 600 рублей, а тратить деньги на аренду вовсе не придется.

Правда, нужно иметь в виду, что более высокий платеж сохранится на весь период ипотеки, так что переплачивать придется не только во время стройки. За весь срок кредита переплата составит 5,1 млн против 3,9 млн. То есть покупатель сэкономит 1 млн на аренде, но потратит на 1,2 млн рублей больше за весь срок ипотеки. Сократить переплату можно, если делать досрочные погашения. Можно на эти цели отдавать деньги, которые могли бы быть потрачены на аренду. Тогда траты в первые годы окажутся сопоставимыми, но можно будет избежать рисков и нервов, связанных с ожиданием окончания строительства.

При расчетах мы брали средний показатель роста стоимости в 15%. Однако надо иметь в виду, что цены по мере строительства могут вырасти не только сильнее (как в обозначенных выше примерах), но и заметно меньше среднего, а то и вовсе просесть. В этом случае выгода от покупки на котловане сводится на нет.

По словам Дмитрия Таганова, сейчас во многих проектах цены подрастают всего на 5-7%. Татьяна Подкидышева говорит, что некоторые проекты показывают даже отрицательную динамику на 5-10% за время реализации, поскольку из-за ошибок в расчетах изначально выводятся по более высоким ценам. Ирина Доброхотова рассказала, что в Москве есть проект, в котором цены просели почти на 34%. Поэтому далеко не всегда покупка на ранних стадиях приводит к экономии.

Покупка на ранних стадиях – это всегда большие риски, особенно в нынешней экономической ситуации. Поспешить с покупкой стоит, если очень понравился конкретный проект, который выставлен по привлекательной стоимости, а квартиры раскупаются быстро — чтобы не упустить понравившийся вариант. Особенно это касается небольших точечных проектов. Правда, лучше все равно не рисковать с котлованом, а купить квартиру хотя бы на трети или середине строительства. При этом нужно помнить о том, что риски сохраняются в любом случае.

Собранные в каталоге новостройки на стадии котлована в Москве и Подмосковье помогут выбрать квартиру из 379 объектов. Средняя цена жилой недвижимости по данным застройщиков — от 79 384 за м² до 1 399 783 руб. за м².

На страницах каталога жилых комплексов представлена детальная информация о жилье на стадии котлована в Москве и Подмосковье — инфраструктура, стоимость и варианты планировок квартир, фотографии и видео, расположение на карте, транспортная доступность, данные о застройщике, ход строительства новостройки, графики возведения корпусов и сдачи комплекса.