Моя семья, как и многие молодые семьи, мечтала об отдельном собственном жилье. Хорошо, когда есть необходимая сумма на приобретение квартиры сразу: без банков и кредитов, но у нас такой суммы, увы, не было. И мы решили взять квартиру в ипотеку. Радости не было предела. Квартира была новая, хорошая, но однокомнатная. Сначала все устраивало, но у нас ребенок подрастает и нам стало не хватать места. А тут еще сыну на день рождения собаку подарили. И мы приняли решение продать эту квартиру и купить двушку, тоже в ипотеку.

Когда мы всё это придумали, мы даже предположить не могли какие проблемы у нас возникнут.

Все дело в том, что наш ребенок являлся частичным собственником нашей квартиры, то есть имел 1/3 часть от общего жилья. И для того, чтобы продать такую квартиру, необходимо обязательно получить разрешение от органов опеки.

А это я вам скажу очень не простая задача. Потому что одно дело сразу представить органам опеки документы на новое место проживания ребенка, которое не будет меньшей квадратуры и совсем другое продавать его часть и фактически оставить его на время без жилья (формально, конечно).

Поэтому органы опеки сразу мне сказали: сначала представьте нам документы на новую квартиру, в которой у ребенка будет своя доля, а потом получите разрешение. Но весь вопрос в том, что мы хотели продать квартиру и часть денег от ее продажи использовать как первый взнос для новой. Проблема оказалась очень серьезной и запутанной.

Но и это еще не всё. Для того чтобы продать квартиру, находящуюся в ипотеке необходимо получить разрешение банка . Без этого вообще никак. В банке нам объяснили, что для того, чтобы продать квартиру мы должны полностью ее выплатить либо найти покупателя, который гарантирует банку выплату нужной суммы, и только после этого банк снимет обременение, и можно будет совершать сделку купли-продажи. В общем, вопросов много и необходимо было их решать.

Мой вариант подходит тем, у кого есть нормальные родственники. Я долго изучала всё, что касается собственности ребенка и его прав, и решила, что такой вариант будет самым правильным и простым. Дело в том, что органы опеки не дадут разрешение на продажу квартиры, в которой есть доля ребенка, чтобы не оставить его без крыши над головой, если вы не предоставите гарантий того, что он получит равнозначную долю в новой квартире. И это в принципе здраво и правильно. Родители тоже бывают разные. А доказать, что мы не собираемся оставлять своего ребенка без жилья – практически невозможно.

Поэтому я нашла лазейку в Законе и договорилась со своими родителями, чтобы они подарили часть дома (по квадратуре не меньше, чем ему полагалось в квартире) моему сыну . Именно подарили, то есть оформили договор дарения, а не просто прописали. Это важно!

Таким образом, у органов опеки не возникало вопросов по поводу гарантий для моего ребенка. Но такое решение проблемы доступно не всем, естественно. Не все родственники могут так поступить, да и не у всех есть такая возможность.

Поэтому решить эту проблемы можно и по-другому. Поискать банк, который работает с недвижимостью, где одним из собственников будет несовершеннолетний ребенок.

Скорее всего, процент в этом банке будет немного выше, чем у других, но зато они могут помочь решить вашу, очень непростую, задачу. К слову сказать, сейчас многие банки уже готовы сотрудничать по данному вопросу, думаю, вы легко найдете такой банк в своем городе.

Продать квартиру, находящуюся в ипотеке, тоже не так просто, как оказалось.

Есть несколько способов:

- Самостоятельная продажа (вы ищете покупателя самостоятельно, который готов предварительно внести всю сумму, чтобы вы погасили кредит по ипотеке). Скажу сразу – это самый маловероятный вариант.

- Продажа покупателю, который также оформит ипотеку. Замечательно, если у покупателя есть требуемая сумма для погашения вашего ипотечного кредита. Вы получаете деньги, расплачиваетесь с банком, снимаются ограничения на продажу квартиры. Далее покупатель предоставляет необходимый пакет документов банку, оформляет ипотеку и только потом банк возвращает остаток средств продавцу, то есть вам.

- Продажа квартиры через агентство недвижимости (то же самое, что и в первом варианте, только в данном случае покупателя ищете не вы, а риэлтор агентства, плюс вы должны будете заплатить ему процент за услуги).

При выборе любого варианта, вы должны понимать, что времени это займет немало. И продажа такой квартиры требует больше времени, чем квартиры, находящейся в вашей собственности . Но раз надо и решили, то наберитесь терпения и действуйте.

Кроме этого, вы должны быть готовы в срочном порядке собрать необходимый пакет документов для продажи:

- Справки об отсутствии задолженности по коммунальным платежам.

- Копии всех страниц паспорта вашего и супруга.

- Свидетельство о рождении (или паспорта) ребенка.

- Разрешение органов опеки и попечительства.

- Квитанция об уплате госпошлины и др.

Нужны будут копии и оригиналы всех вышеперечисленных документов. Их много и я это все сделала заранее, сложила в папку, чтобы были под рукой.

Итак, продать ипотечную квартиру и купить новую в ипотеку с несовершеннолетним вполне возможно. Конечно, найти покупателя сложнее, из-за наличия обременений, но тем не менее проблема вполне решаема, и выход есть всегда. Главное захотеть его (выход) найти.

Ну а как оформить новую квартиру в ипотеку мне вам рассказывать не надо. Вы этот путь уже однажды проходили, раз интересуетесь ее продажей. Главное выбрать хороший банк, с низким процентом оплаты .

Могу сказать, что моя семья справилась с этой задачей не быстро: нам понадобилось около года, чтобы найти покупателя. Но мы его нашли! И теперь живем в новой двухкомнатной квартире и платим уже другую ипотеку. Но мы довольны и счастливы, что нам удалось улучшить свои жилищные условия, пусть и таким образом.

7 лет в браке. Из нажитого ипотечная квартира, которую я брал до брака, кредиты и квартира которая записана на мою маму 1/2 и на двух детей, было пару бизнес проектов в которые мы вкладывали деньги и они прогорели, при разводе жена хочет квартиру забрать себе где дети в доле, хочет чтобы моя мама на нее оформила так как по ее словам я спустил деньги на неуспешный бизнес и еще половину ипотечной, через суд. Вопрос в том как будет суд решать?

Ответы юристов ( 1 )

![]()

Здравствуйте!

Что касается квартиры, если кредит выплачивался во время брака, она может быть признана общей собственностью.

Квартира, еоторая записанна не на Вас, и, соответственно, не является Вашей собственностью, не входит в массу общей собственности, и, следовательно не подлежит разделу после расторжения брака.

Так же суд будет учитывать интересы детей. В зависимости от их возраста и условий проживания, суд может обязать выделить для них идля родителя с которым они остануться долю в имуществе.

При нехватке финансов жилье может приобретаться в ипотеку, также оно может стать залоговым имуществом в случае совершения иной крупной покупки. Если в квартире каждому из жильцов выделяется доля, объект приобретает статус общей долевой собственности. Распоряжаться своей долей можно только с разрешения или после уведомления содольщиков. Для продажи квартиры в ипотеке понадобится не только предупредить о продаже дольщиков, но и получить разрешение банка.

Продажа возможна только после согласования с финучреждением. По сути, пока ипотека не погашена, жилье владельцам не принадлежит, и распоряжаться им без согласия заемщика нельзя.

Для выяснения возможности продажи совладельцу необходимо:

- Обратиться за разрешением в кредитную организацию.

- Предложить свою долю иным владельцам недвижимости.

Если долю в недвижимости желает получить созаемщик, для получения согласия финучреждения необходимо действовать таким образом:

- Обратиться в банк с просьбой о переводе прав и обязанностей по договору кредитования.

- Согласовать возможность смены плательщика, расторгнуть старый договор и одновременно заключить новый, согласно которому владельцем недвижимости будет содольщик.

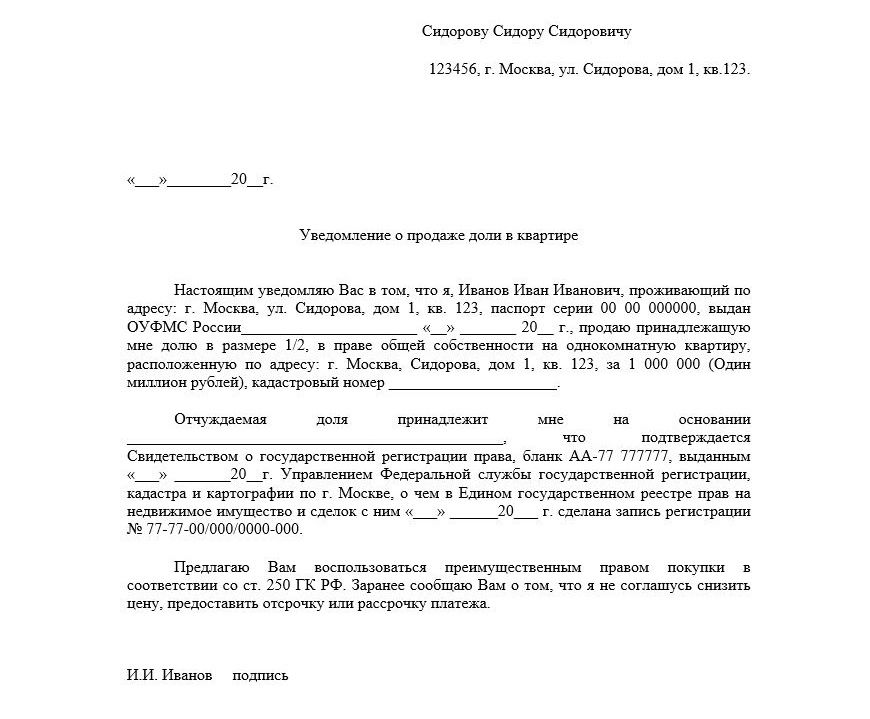

При продаже доли третьему лицу необходимо не только договориться с банком о возможности продажи, но и соблюсти право преимущественной покупки для остальных дольщиков.

Схема оповещения о намерении продать долю является стандартной. Согласно ст. 250 ГК РФ, продавец части имущества должен предупредить каждого из совладельцев, направив в их адрес письменные предложения купить долю. Цена имущества должна быть установлена заранее, поскольку владелец не имеет право снизить цену для претендентов из числа третьих лиц.

Образец оповещения о продаже доли:

На принятие решения совладельцам предоставляется срок в 1 месяц. После возможно развитие следующих вариантов событий:

- Содольщик соглашается на продажу. Тогда сразу можно обращаться в банк и заключать договор купли-продажи, переуступку долга на условиях, предложенных финучреждением.

- Совладелец не будет покупать долю и дал письменное согласие на продажу. Тогда можно обращаться в банк с покупателем из числа третьих лиц. Если отказ от покупки был дан ранее месячного срока, назначаемого для принятия решения, ждать его истечения не нужно.

- Дольщик не дал ответ или против продажи. Поскольку извещение отправляется письмом с уведомлением, будет понятно, отказался ли совладелец от его получения. Неврученное письмо лежит на почте 1 месяц, после чего возвращается адресанту. Уведомление об отказе получить письмо является доказательством, что попытки получить согласие на продажу были предприняты. Один из вариантов действий — возложить обязанность за оповещение о продаже на нотариуса. При любых обстоятельствах спустя 1-2 месяца можно реализовать долю третьему лицу.

Сделки по отчуждению ипотечного имущества, в котором доля принадлежит детям, проводятся с согласия ООП. Обязательное условие — предоставление несовершеннолетнему иного жилья, в котором доля и размер жилой площади будет не меньше, чем был ранее. Также учитывается наличие инфраструктуры, возможности гармоничного развития ребенка.

В большинстве случаев банк соглашается на сделку и предлагает дольщику один из вариантов оформления.

При этом покупатель части квартиры должен внести на счет в банке, где оформлен кредит, средства в счет его погашения. После этого оформляется договор купли-продажи доли. Когда документ будет зарегистрирован, владелец доли сможет забрать средства, оставшиеся после погашения кредита, в банковской ячейке.

Сделка отличается простотой: необходимо обратиться в банк для перерегистрации ипотеки на другое лицо. Финучреждение проверит платежеспособность нового плательщика и выносит решение о возможности передачи долга.

При нежелании переоформлять кредит, а также для снижения рисков покупателя, средства помещаются в банк. Метод предполагает:

Недостаток такого способа расчета — длительность процесса. Срок оформления сделки составит не менее 3 недель.

Владельцы незначительных долей (например, 1/6, 1/10 или иной) находятся в затруднительной ситуации: желающих на такое имущество крайне мало, ведь микродолей достаточно на рынке предложения и без обременений. Но что делать, если квартира в ипотеке, сумма в счет погашения вносилась, но жить вместе нет возможности или желания? Согласно законодательству, за малую долю можно потребовать компенсацию (ст. 252 ГК РФ).

К сожалению, в судебной практике не выработано однозначных решений по подобным делам. В каждом случае могут быть вынесены диаметрально противоположные решения.

Нередко владельцами долей становятся супруги. Взятая в ипотеку квартира — совместно нажитое имущество. Муж и жена отвечают за внесение средств в банк на принципах равенства. При разделе имущества один из владельцев может отказаться от своей доли, тогда бремя ответственности ложится на второго супруга, кроме того, суд обяжет его выплатить компенсацию в размере половины уже внесенных в банк средств, включая как основной долг, так и возможные штрафы, неустойки.

Такой процесс нельзя назвать полноценной продажей, это способ избавиться от ипотечной доли, причем наблюдается заинтересованность трех сторон: истца-ответчика-банка.

Отличие договора в том, что в нем необходимо указать о приобретении доли в кредит.

В документе указывается информация:

- дата и место подписания договора, ФИО продавца и покупателя, паспортные данные обеих сторон;

- правоустанавливающие документы на объект недвижимости;

- описание доли: адрес, размер, этажность здания, указание жилой и нежилой площади объекта;

- стоимость доли;

- сведения о порядке оплаты: какая часть вносится наличными, а какая будет погашаться в счет кредита;

- гарантия того, что доля никому не передана в дар или продана;

- описание состояния доли (технические параметры, состояние ремонта);

- обозначение, на кого будут возложены расходы, связанные с продажей;

- сроки выписки жильцов;

- передаточный акт;

- количество экземпляров, приложения, подписи сторон.

Скачать пример договора о продаже доли квартиры с участием банка

Для продажи доли потребуются документы:

- Паспорта сторон договорных отношений, если среди них дети — свидетельства о рождении.

- При продаже доли несовершеннолетнего — разрешение органов опеки и попечительства на сделку. Оформление документа производится в присутствии обоих родителей.

- Согласие остальных содольщиков на проведение сделки, а если дольщик в браке, потребуется согласие второго супруга.

- Техпаспорт на объект недвижимости.

- Справка о числе прописанных лиц.

- Доказательство отсутствия задолженности по коммунальным платежам.

- Справка о стоимости квартиры и в частности — доли (организацию для проведения оценки рекомендует банк).

При погашении кредита покупателем финучреждение отправляет договор купли-продажи в Росреестр для регистрации перехода права собственности.

Процедура уплаты налогов не отличается от сделки с иной жилой недвижимостью. При владении квартирой более 3 лет НДФЛ платить не придется только тем гражданам, которые получили квартиру в результате приватизации, по договору пожизненной ренты, в наследство или дар. Для остальных срок минимального владения увеличивается до 5 лет. Если срок владения меньше, сумма налога равна 13% от стоимости имущества.

- Дольщик имеет право на налоговый вычет, равный 1 млн. рублей.

- За нотариальное заверение сделки придется заплатить 0,5% от цены доли.

- Дополнительные издержки связаны с оплатой услуг юриста. Их стоимость определяется в индивидуальном порядке.

- За получение нотариально заверенного соглашения на продажу от второго супруга придется заплатить около 1,5 тыс. руб., а услуги по оценке стоимости доли обходятся в 3-5 тыс. руб. в зависимости от региона проживания.

При продаже ипотечной доли продавец ничем не рискует, а вот для покупателя есть определенные риски.

Если будет внесена сумма для снятия обременения, и выяснится, что владельцами не согласованы вопросы с органами опеки, сделка может быть отменена. Для получения внесенной суммы обратно потребуется время. Кроме того, не исключены форс-мажорные ситуации: смерть владельца, пожар, наводнение. При этом у покупателя не останется ни денег, ни недвижимости.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область