В 2013 году мы взяли ипотеку под неплохой, по тем временам, процент — 12,45%. Тогда для нашего дома такую ставку предлагал только Газпромбанк. Сбер и прочие крупные банки на не свои стройки выдавали кредиты под грабительские 14,75%.

Процент мог быть еще меньше (около 11,7), если бы мы покупали квартиру не по переуступке. Но застройщик дома расплатился нашей квартирой за землю. Поэтому схема продажи была не самой простой.

С тех пор прошло уже четыре года. Проценты по кредитам успели очень сильно вырасти после крымнаша, и также очень сильно упасть перед выборами Путина. Многие банки сейчас опустили ставку ниже десяти процентов. И это заставило нас задуматься о рефинансировании.

Котиками заманивают, а проценты хрен разглядишь

Лучший вариант для рефинансирования – перенести ипотеку в зарплатный банк (если кредит взят не в нём). Это упрощает расчеты и позволяет более существенно понизить ставку, так как у всех банков есть льготы для зарплатных клиентов и колеблются они от полпроцента до процента.

У меня зарплата приходит на карту в ВТБ24, поэтому переносить я собирался именно туда. Но уменьшение процентной ставки было не единственной причиной, по которой я решил влезть в многомесячную эпопею с рефинансированием.

Чтобы уменьшить процент по ипотеке не обязательно было менять банк. В Газпромбанке вполне можно написать заявление на уменьшение процентной ставки. В случае положительного решения они снизили бы ставку через месяц.

Но у меня было множество причин, чтобы сменить банк. Приведу самые важные

Любой вопрос в этом банке нужно решать через письменное заявление. По телефону или через приложение здесь ничего не делается. Нужно обязательно ехать в офис.

На севере Санкт-Петербурга есть только один малюсенький офис, в котором клиентов принимает 4 менеджера (не считая кассиров). Там всегда душняк и очереди. Да и часы работы у офиса такие, что туда сложно попасть.

Вот в это отделение сверху я и мотался постоянно

Чтобы пополнить ипотечный счет нужно либо ехать в офис, либо воспользоваться банкоматом с пополнением. Но таких банкоматов на севере Петербурга нет (один имеющийся находится в офисе). Зато в центре их куча. Но ездить за этим в центр – неприятная потеря времени.

Банкоматы с пополнением у газпромбанка в дефиците

В то время, когда один всем известный банк на букву Т делает ставку на работу через приложение, без всяких офисов, Газпромбанк в приложении умеет только показать баланс счета. Больше это приложение ни на что не годится.

Мало того, в нём постоянно слетает авторизация и восстановить её – тот еще квест. Даже поддержку тач айди они добавили только этим летом, когда я уже решил что пора уходить.

Пополнить счет, узнать информацию по ипотеке, посмотреть график платежей и внести сумму на досрочное погашение – это всё не про газпромбанковское приложение.

Нельзя просто так взять, и решить какой-то вопрос в местном офисе. Любой чих сотрудники обязаны согласовывать с головным московским отделением. И чаще всего эти согласования происходят в письменном виде.

То, что в остальных банках занимает пару минут, в Газпромбанке может занять месяц.

Рефинансирование заняло бы у меня в два раза меньше времени, если бы не косяки сотрудников Газпромбанка. Самое безобидное, это когда сотрудник пишет запрос в головной офис и не отзванивается через неделю о результатах этого запроса.

Хуже когда справка выдаётся в неправильном формате (когда её не могут принять в другом банке), или когда в назначенное время документ не готов и нужно снова ждать неделю, пока его привезут из Москвы (так у меня было с закладной).

Добавляет масла в огонь тупейшее меню самообслуживания на телефонном номере банка.

Простая ситуация – я доехал до офиса, написал заявление, уехал домой. Через заранее оговорённый срок мне никто не звонит. Хочу уточнить по телефону – как там дела? Но не тут-то было.

Своих прямых номеров сотрудники назвать не могут. Такого пункта в голосовом меню нет. Там вообще нет никаких пунктов, потому что настроено сраное распознавание речи. Говори что хочешь, а робот будет играть в «угадай мелодию». И чтобы попасть к живому человеку нужно сначала переубедить робота. Потому что на слова «оператор» или «сотрудник» робот будет сообщать, что не может «вотпрямщас» переключить.

И даже когда удастся пробиться к живому человеку, он окажется из Москвы и никакой информации о питерских делах у него не будет. Он конечно попытается переключить на питерский офис, но там три раза не возьмут трубку и предложат передать информацию сотрудникам. Ну и после этих слов, естественно, никакие сотрудники никому не перезвонят.

Придётся снова идти в офис.

Но что-то я слишком разбухтелся. Вернёмся к рефинансированию.

Я уже писал, что зарплата у меня именно в ВТБ. И именно в ВТБ я уже брал кредит на машину. Погашать его было проще простого: можно через телефон, можно через приложение – в офис никого не гонят. Но и офисов там достаточно. Есть даже отдельные ипотечные центры с кучей сотрудников.

Более выгодные проценты предлагали виртуальные банки вроде Тинькова, но в их договорах километры мелкого шрифта, в которых мне не хотелось разбираться. Ну и я более чем уверен, что там есть куча подводных камней, ведь в конечном итоге, у всех крупных игроков примерно равные условия.

Занимаются заманухой с 1759 года

На первый взгляд всё просто – открываем кредит в одном банке, закрываем в другом. Но есть нюансы. У меня всё прошло вот так:

- Собираем все документы для банка, в который будем переносить ипотеку. Документы ровно такие же, как и при обычной ипотеке:

- Текущий кредитный договор

- Всё про объект недвижимости (свидетельства собственности, свежая оценка в одобренной компании, техплан, кадастровый паспорт, справки по форме 7 и 9 и тому подобные)

- Дополнительно нужно доказать, что нет долгов по коммунальным платежам (достаточно оплаченной квитанции)

- Анкета заёмщика и созаёмщика по стандартной форме, для оценки кредитоспособности

- Из старого банка нужна справка о состоянии кредита и о том, что мы не допускали просрочек платежей

- Также нужно согласие или несогласие старого банка на последующий залог объекта. Эту сраную справку газпромбанк сочинял больше месяца и согласия не дал. Что добавило проблем при переносе ипотеки.

- После сбора всех документов нужно подписать предварительный договор с новым банком

- Затем в старом банке назначается дата полного досрочного погашения ипотеки. Для этого нужно точно узнать сумму погашения до копеек и счет, с которого эта сумма будет списана. В газпроме с этим были сложности.

- С бумажками о досрочном погашении нужно будет подойти в новый банк. Там будет подписан окончательный договор и переведены средства на счет погашения. Также нужно будет застраховать квартиру, если старая страховка не подойдёт.

- В назначенный день ипотека в старом банке закрывается и нужно будет взять об этом справку.

- С этого момента ипотека уже переехала в новый банк, но ставка пока еще выше ожидаемой. Потому что на квартире еще висит обременение старого банка.

- Чтобы снять обременение нужно запросить у старого банка закладную о снятии обременения. Эту закладную газпромбанк делает неделю. Иногда больше, если с первого раза не получается (как в моём случае) Закладная регистрируется в МФЦ в присутствии всех владельцев и сотрудника банка.

- После снятия обременения старого банка, нужно повесить обременение нового банка. Для этого нужно зарегистрировать в МФЦ закладную от нового банка. Также в присутствии всех собственников и сотрудника банка.

- Ну и последний этап – после регистрации закладной нужно написать заявление на понижение процентной ставки.

Этот квест я проходил с августа по декабрь. Хотя при нормальной работе всех участников можно было уложиться в два месяца, а не в четыре.

Теперь ставка по нашей ипотеке составляет 10,7%. Можно было сделать 9,7%, но для этого нужно было застраховать жизнь. Если посчитать выгоду от уменьшения ставки и сравнить её со стоимостью страховки, то получится, что выгоднее платить по более высокой ставке.

Благодаря уменьшению ставки ежемесячный платёж упал почти на 2000 рублей, мелочь – а приятно. Но главное, что теперь никуда не нужно ездить и все можно делать через телефон.

Да здравствует цивилизация!

Обновление: Февраль 5, 2019

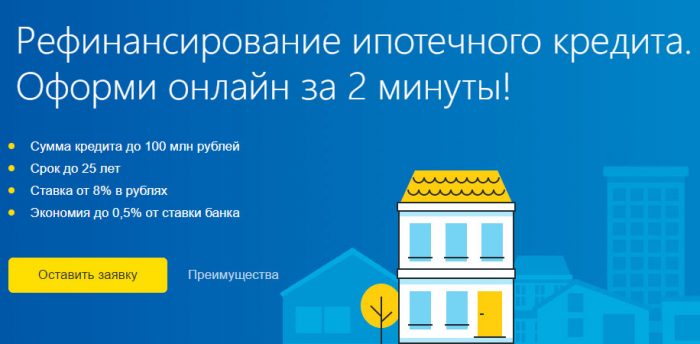

Рефинансирование ипотеки в Газпромбанке в 2019 году производится на выгодных условиях и дает возможность снизить процентную ставку ипотечного кредита другого банка.

Газпромбанк предлагает рефинансирование ипотеки других банков

Перекредитование ипотеки в Газпромбанке дает клиенту возможность погасить ставший невыгодным действующий кредит, взяв новый жилищный займ под меньший процент.

Таким способом удается снизить ежемесячный платеж путем уменьшения процентной ставки или увеличения срока кредитования, а также улучшить другие условия займа. В итоге это положительно сказывается на семейном бюджете, поскольку появляются свободные деньги, которые можно потратить на другие нужды.

Важно отметить, что в Газпромбанке сегодня можно рефинансировать не только один ипотечный займ, но и сразу несколько разных кредитов, объединив их в один.

Например, это могут быть ипотека и потребительские займы, ранее взятые в одном и даже нескольких банках. Главное, чтобы клиенту оставалось погасить по ипотеке не более 80-85% от стоимости недвижимости.

Если это Ваш случай, то разберем особенности предложения Газпромбанка. Смотрите, как сегодня провести перекредитование ипотеки в Газпромбанке, какие для этого нужны документы и многое другое.

Рефинансирование ипотеки в Газпромбанке сегодня производится на довольно привлекательных условиях.

Условия

- Валюта: рубли;

- Минимальная сумма: 0,5 млн руб., но не менее 15% от стоимости недвижимости;

- Максимальная сумма: 45 млн руб., но не более 85% от стоимости недвижимости при покупке квартиры на вторичном рынке

(не более 80% — на первичном); - Минимальный срок: 3 года 6 месяцев;

- Максимальный срок: 30 лет.

Процентная ставка кредита на рефинансирование ипотеки в Газпромбанке

от 8,8% годовых в рублях

+ 0,5 для тех, кто не является зарплатным клиентом Газпромбанка.

Как видим, процент довольно выгодный. Но есть несколько нюансов. Данная ставка действует только при условии оформления полиса / договора по страхованию риска смерти заемщика или утраты заемщиком трудоспособности / риска несчастного случая (в добровольном порядке).

Рассчитайте ежемесячный платеж на ипотечном калькуляторе →

Страхование

Какую же страховку придется оформить для получения выгодный ставки по кредиту на рефинансирование в Газпромбанке? Их несколько.

При приобретении квартиры на вторичном рынке недвижимости:

- страхование объекта недвижимости;

- страхование титула в случаях, предусмотренных внутренними требованиями Банка.

При приобретении квартиры на первичном рынке недвижимости:

- страхование объекта недвижимости.

Смотрите, на каких условиях сегодня можно рефинансировать ипотеку в Сбербанке >>

В 2019 году банк проводит акции по предоставлению кредитов на рефинансирование ипотеки.

Ее условия следующие:

- 9,2% единая ставка независимо от остатка задолженности и срока кредита для всех заемщиков;

- Остаток задолженности — до 80% от стоимости жилья;

- Срок кредита – до 30 лет;

- Рассмотрение заявки от 1 рабочего дня;

- Обязательное оформление личного страхования.

Ее условия следующие:

- 8,8% единая ставка независимо от остатка задолженности и срока кредита;

- Остаток задолженности — до 80% от стоимости жилья;

- Срок кредита — до 30 лет;

- Рассмотрение заявки от 1 рабочего дня.

+ 0,5 для тех, кто не является зарплатным клиентом Газпромбанка.

В акциях участвуют ипотечные заявки на рефинансирование квартир на вторичном рынке жилья. Решение по одобренной заявке действует 3 месяца. Заявку можно подать в любом отделении Газпромбанка или через партнеров банка.

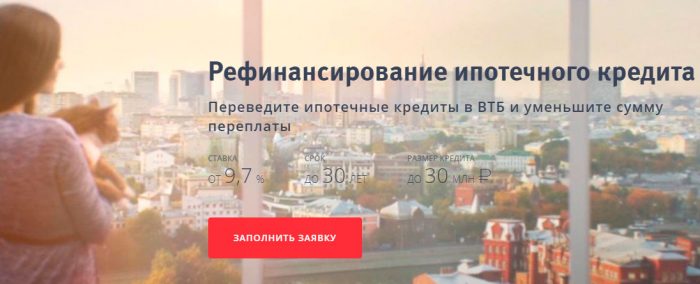

Смотрите, выгодные ли сегодня условия перекредитования ипотеки других банков в ВТБ >>

Банк предъявляет простые и понятные требования к потенциальным заемщикам:

- гражданство РФ, постоянная регистрация в Москве, Московской области или местах расположения филиалов Газпромбанка;

- отсутствие у заемщика негативной кредитной истории;

- возраст от 20 лет до 65 лет (на дату полного погашения кредита);

- непрерывный срок трудовой деятельности на последнем месте работы не менее 6 месяцев;

- общий трудовой стаж не менее 1 года.

А главное, важно, чтобы доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита.

Смотрите условия рефинансирования ипотеки в Россельхозбанке →

Для того, чтобы подать заявку на перекредитование ипотеки в Газпромбанк, надо собрать целый пакет документов:

- заявление-анкета на получение ипотечного кредита;

- оригинал и копия паспорта заемщика или иного документа, удостоверяющего личность;

- страховое свидетельство государственного пенсионного страхования (достаточно указать СНИЛС в заявлении-анкете);

- копия трудовой книжки, заверенная на каждой странице печатью работодателя.

- справка по форме 2-НДФЛ;

- оригинал выписки по счету вклада/банковскому счету, открытому в любом банке, содержащей сведения о поступивших перечислениях заработной платы, заверенной подписью должностного лица и печатью / штампом банка;

- справка по форме Газпромбанка.

- кредитный договор (копия);

- справка иного Кредитора о сумме задолженности Клиента по кредитному договору, выданная не ранее 30 календарных дней до даты предоставления в Газпромбанк;

- документы по залогу.

Смотрите условия и ставки рефинансирования ипотеки крупнейших банках РФ

Если клиент, прочитав все условия, решился на перекредитование ипотеки в Газпромбанке, то ему надо произвести несколько простых действий:

- Заполните заявку на официальном сайте или в любом из офисов банка. После этого в течение 10 рабочих дней представители Банка сообщат о результатах рассмотрения кредитной заявки. Надеемся, решение будет положительным, процесс может двигаться дальше.

- Обратитесь в независимую оценочную компанию для проведения оценки объекта недвижимости.

- Подпишите необходимую кредитную документацию, и банк перечислит кредитные средства в счет погашения задолженности по первичному ипотечному кредиту.

- Оформите государственную регистрацию ипотеки, а также переход залога объекта недвижимости от первичной кредитной организации в пользу Газпромбанка в регистрационной палате.

В отличие от многих других кредитных организаций Газпромбанк позволяет погашать ежемесячно ипотечный кредит не только аннуитетными (равными) платежами, но и дифференцированными (уменьшающимися к концу срока).

Таким образом клиент может выбрать стратегию погашения займа. Либо отдавать в банк ежемесячно относительно небольшую сумму, но в итоге переплата будет велика. Либо, если позволяют доходы, сразу начать погашать кредит крупными платежами, но зато размер переплаты будет минимальный.

И, конечно, никто не запрещает оплатить кредит досрочно. Минимальная сумма частичного досрочного погашения не ограничена.

Подробнее об условиях кредита на рефинансирование ипотеки в Газпромбанке узнавайте у сотрудников банка.

Телефоны: +7 (495) 913-74-74 (в Москве), +7 (812) 301-99-99 (в Санкт-Петербурге).

Генеральная лицензия Банка России №354. Информация не является публичной офертой и представлена в справочных целях.

Одна из современных тенденций в российской экономике – неуклонное снижение ставок по ипотечным кредитам. Государственные программы поддержки молодых семей и понижение ключевой ставки Центробанком обеспечивают всё более выгодные условия ипотеки. Чтобы не платить кредит по более высоким ставкам, можно рефинансировать его в другом банке. В Газпромбанк рефинансирование ипотеки – прозрачная процедура с выгодными условиями.

Чтобы «Газпромбанк» погасил ипотечный кредит, выданный другим банком, заёмщик не должен иметь задержек и просроченных платежей по своему первому договору. Кроме этого, к потенциальному заёмщику предъявляются следующие требования:

- возраст от 20 лет до 65 (к моменту полного погашения ипотеки);

- стабильная работа не менее 6 месяцев на текущем месте, и общий трудовой стаж от года;

- положительная кредитная история;

- постоянная регистрация в регионе обращения в банковский филиал за услугой.

«Газпромбанк» гасит ипотечный кредит, выданный другим банком. Недвижимость при этом освобождается от банковского обременения и переходит в залог к «Газпромбанку». Процентная ставка по рефинансированной ипотеке составит 9,5% годовых. Повышение на 1 процентный пункт предусмотрено на тот период, пока недвижимость не оформлена в залог сотрудником «Газпромбанка» по доверенности от клиента, или на 2 процентных пункта, если заёмщик оформляет залог самостоятельно.

Минимальная сумма, на которую выдаётся кредит – 500 тысяч рублей, максимальная – 45 млн. рублей. Сумма ипотечного кредита не может составлять менее 15% от полной стоимости жилья, более 80% для новостроек и 85% для квартир на вторичном рынке. Срок кредитования – от года до 30 лет. Ставка 9,5% действует только при условии страхования жизни и трудоспособности заёмщика на весь срок действия кредитного договора.

В Газпромбанк рефинансирование ипотеки возможно с увеличением суммы кредитования, «излишек» можно использовать на потребительские цели. Сумма, на которую банк предложит увеличить кредитный лимит, зависит от доходов потенциального клиента, но не может превышать 30% от общей суммы кредита.

Для максимально быстрого рассмотрения заявки на рефинансирование ипотеки необходимо обратиться в тот офис банка, который ближе всего к месту постоянной регистрации потенциального клиента.

Понадобятся следующие документы:

- кредитный договор с банком, выдавшим ипотеку;

- справка с суммой остатка по задолженности, выданная не более, чем 30 дней назад;

- договор залога на квартиру;

- паспорт;

- полис пенсионного страхования;

- документы, подтверждающие финансовую состоятельность: справка о доходах, выписка со счёта.

Недвижимость на вторичном рынке должна быть оформлена в собственность заёмщика, чтобы можно было заложить её банку. То же правило действует и для рынка новостроек, если квартира уже готова. Если же кредит оформлен на строящееся жильё, обязательным условием будет залог имущественных прав требования в пользу банка.

До 30 декабря 2017 года в «Газпромбанке» действует акция: рефинансирование ипотеки под 9,5% годовых независимо от оставшегося срока выплат и остатка задолженности (он может составлять до 80% от стоимости жилья). Оформить кредит по этому предложению можно на срок до 30 лет, а срок рассмотрения заявки от одного дня.

Все отделения и банкоматы АО «Газпромбанк» 2016-2018. Обратите внимание! Ресурс не является официальным сайтом банка, не оказывает каких-либо коммерческих услуг, и создан исключительно в информационных целях. Все права на размещённую информацию, логотип и товарный знак — принадлежат правообладателям — АО «Газпромбанк»