Чуть более года в Сбербанке действует программа рефинансирования кредитов. Теперь любой ульяновец может переоформить свой займ на более выгодных условиях.

Рефинансировать можно как потребительские кредиты, так и ипотечные. Причем в программе участвуют даже займы, взятые у других банков.

Если речь идет о потребительском кредите, то рефинансирование можно получить на сумму до 1 миллиона рублей. В таком случае, срок кредита будет ограничен пятью годами, а процентная ставка составит от 17%. При этом поручители уже не потребуются.

Если говорить о рефинансировании жилищного кредита, то в этом случае займ можно получить на срок до 30 лет и процентная ставка будет начинаться от 13,25%. Однако в этом случае у заемщика должно быть оформлено свидетельство о праве собственности.

Впрочем, попасть в программу рефинансирования смогут те заемщики, у которых положительная история платежей. Это значит, что последние шесть месяцев они должны были своевременно оплачивать кредит в своем банке.

Возможность снизить общий размер платежа по кредитам

Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку

Индивидуальный подход к рассмотрению кредитной заявки

* Справка может быть запрошена банком в случае, если кредит не найден в БКИ или данные по кредиту в БКИ не верны.

| Валюта кредита | Рубли РФ | |

| Минимальная сумма кредита | от 300 000 рублей | |

| Максимальная сумма кредита | ||

| Срок кредита | от 1 года до 30 лет | |

| Комиссия за выдачу кредита | отсутствует | |

| Рефинансируемые кредиты |

— До пяти различных кредитов:

| |

| Комиссия за выдачу кредита | отсутствует | |

| Обеспечение по кредиту | ||

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

| Возраст на момент предоставления кредита | |

| Возраст на момент возврата кредита по договор | |

| Стаж работы | |

| Привлечение созаемщиков | Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

|

| Гражданство | Российская Федерация |

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

— номер кредитного договора

— дата заключения кредитного договора

— срок действия кредитного договора и/или срок возврата кредита

— сумма и валюта кредита

— процентная ставка

— ежемесячный платеж

— платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

— номер кредитного договора

— дата заключения кредитного договора

— срок действия кредитного договора и/или срок возврата кредита

— сумма и валюта кредита

— процентная ставка

— ежемесячный платеж

— платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Для подтверждения указанных сведений необходимо предоставить в банк любой другой документ: кредитный договор, график платежей, уведомление о полной стоимости кредита, справка/выписка об остатке задолженности, подтверждающий изменение реквизитов первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

На данный момент у физических лиц есть возможность провести в Сбербанке рефинансирование ипотеки других банков.

Программа перекредитования была запущена Сбербанком относительно недавно. Ранее подобные услуги уже оказывались финансовой организацией, однако затем их оформление было прекращено. Теперь же банк вновь предлагает клиентам возможность перекредитовать жилищные займы других банков на более выгодных условиях.

Перекредитование ипотечного займа в данном банке предполагает возможность консолидации в одном кредите ипотечного или прочих займов, полученных в разных банках. Так, с помощью одного кредита можно перекредитовать ипотечный кредит, потребительский, автокредит, кредитную карту других банков (до 5 различных займов).

Кроме того, в Сбере можно перекредитовать заем не только под залог квартиры, но и жилого помещения, дома, комнаты или части дома.

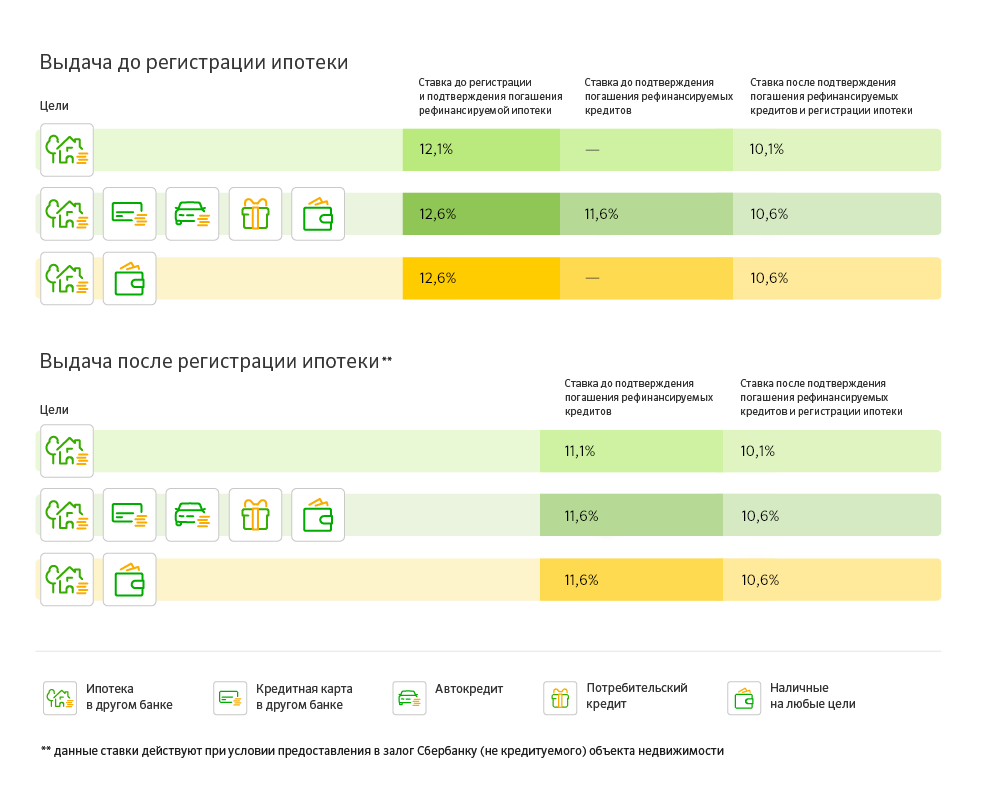

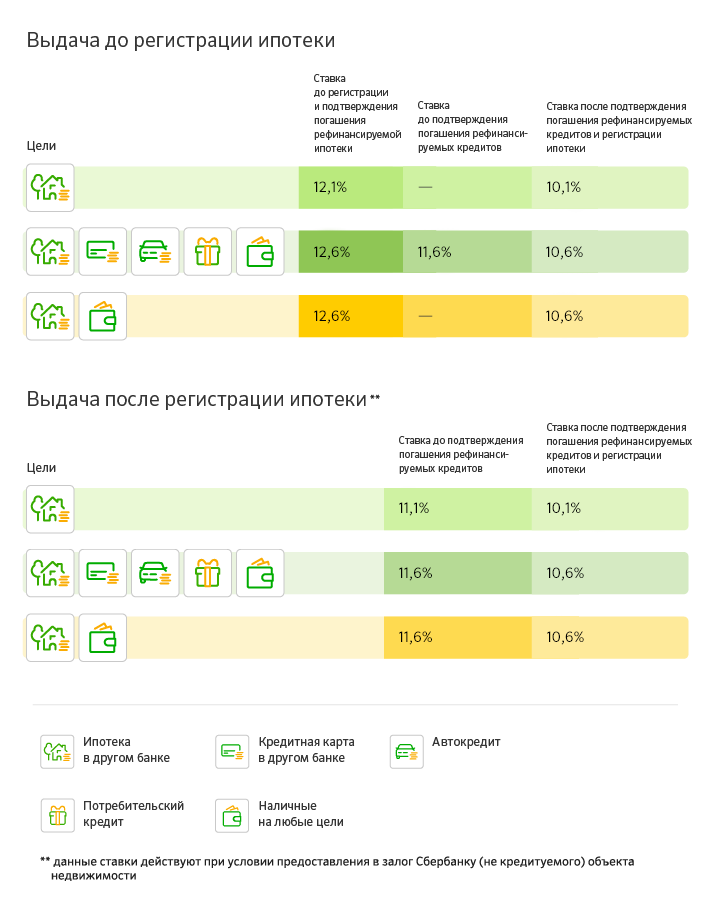

Процентные ставки напрямую зависят от цели кредита. До регистрации и подтверждения погашения ипотеки процентная ставка несколько выше, а затем она снижается.

Так, ставка рефинансирования ипотеки на сегодня до регистрации и подтверждения ее погашения составляет 11,5%, а после подтверждения – 9,5%.

При выдаче после регистрации действующей ипотеки ставка будет чуть меньше – до подтверждения 10,5%, после подтверждения 9,5%.

Условия рефинансирования в Сбербанке – минимальная сумма кредита должна быть от 30 000 рублей, не превышая 80% стоимости объекта недвижимости. Сроки кредитования – от года до 30 лет.

Порядок оформления данной услуги достаточно прост. Услуга предоставляется гражданам РФ в отделениях по месту регистрации заемщика или созаемщика.

Потенциальный клиент должен собрать весь пакет документов и подать заявку, которая будет рассмотрена в течение 8 рабочих дней.

После оформления заявки (например, рефинансирование ипотеки из ВТБ в Сбербанк) и ее одобрения заемщик заключает с банком договор, по которому ему предоставляется услуга.

Для рассмотрения заявки необходимо предоставить следующий список документов:

- паспорт с отметкой о регистрации (постоянной или временной);

- заявление-анкету заемщика;

- документы, которые подтверждают финансовое состояние и трудовую занятость заемщика (справка по форме банка).

Заполнить заявление клиент может как в отделении банковской организации, так и заранее.

Следует обратить внимание на то, что онлайн-заявки на эту услугу не существует – клиенту обязательно следует обратиться в отделение лично.

С 2018 года проводится перекредитование ипотеки, которая была взята и в своем же банке. Называется такая услуга реструктуризацией ипотечного кредита.

Для положительного решения банка клиенту требуется, чтобы текущая ставка по ипотечному кредиту была выше 12, 9%, отсутствовала просроченная задолженность, сам кредит был выдан ранее года назад (рефинансирование в Сбербанке ипотеки взятой в Сбербанке годом ранее возможно).

Отзывы клиентов свидетельствуют, что программа достаточно актуальна и удобна для большинства потребителей. Тем не менее, некоторые граждане сталкиваются с трудностями при оформлении данной услуги.

Чаще всего негативные отзывы встречаются о задержках при рассмотрении заявления и документов для рефинансирования ипотеки в Сбербанке и сбоях в программе.

Таким образом, рефинансирование ипотечного кредита в Сбербанке предполагает перекредитование жилищного кредита других коммерческих организаций. Интересно, что банк предлагает провести не только перекредитование жилищного кредитования, но и других займов (например, кредитной карты).

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68