Давайте попробуем разобраться стоит ли брать ипотеку в 2019 году или лучше подождать? Статья актуальна и для молодой семьи, и для пенсионера – для всех.

Ипотека вполне приемлемый и рабочий инструмент, который реально помогает обзавестись собственным жильем, но при условии что пользоваться ей будите с умом.

Не верьте тем кто против ипотеки, как правило у данной категории людей жилищный вопрос не требует решения.

Хотите разобраться подробнее почему ипотечный кредит не так уж и страшен? Тогда читайте дальше.

Если сравнивать с 2014-2015 годами, когда процентная ставка начиналась от 13% и выше, то сейчас в 2019 году ипотеку взять выгоднее. Ставка составляет от 9 до 12 процентов.

Ниже ставка уже вряд ли будет, а вот ее рост вполне возможен.

При ипотеке в несколько миллионов рублей, разница в 2-3% достаточно существенно отразится на платежах и итоговой переплате.

Если планируете покупать квартиру в ипотеку, то ждать лучших времен нет смысла.

К тому же не так давно в СМИ появились новости о том что в ЦБ РФ хотят ужесточить требования к ипотечным заемщикам, повысить размер первоначального взноса.

Второй момент который приведет к росту недвижимости – это новые правила работы строительных компаний и расчеты с дольщиками. Речь про счета эскроу. Подробнее в видео ниже.

Тем не менее многие банки совместно с застройщиками предлагают различные программы, по которым можно сэкономить.

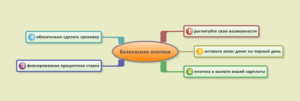

Если соблюдать следующие 5 правил, то все будет хорошо даже во время различных кризисов:

- Рассчитайте свои финансовые возможности (статья о том как вести семейный бюджет).

- Оставляйте запас денег на случай непредвиденных ситуаций (запас как минимум на 3 месяца должен быть, а лучше на больший срок).

- Кредит должен быть взят в рублях или той валюте в которой получаете доход.

- Страховка жизни + здоровья + имущества должны быть сделаны обязательно.

- Процентная ставка по кредиту должна быть фиксированной.

Это важный шаг и решение принимать только вам! Ответственность также будет только на вас! Помните, что не только любое действие влечет за собой последствия, но и бездействие.

Чтобы решение было более обдуманным и взвешенным, нужно представлять с чем придется столкнуться.

Для полноты картины рекомендую прочитать статьи из списка ниже:

- Ипотека Шаг за Шагом – порядок действий при покупке квартиры в ипотеку, что нужно делать и в какой последовательности.

- Как экономить деньги в семье – здесь рассмотрены 4 правила и 35 примеров которые помогут экономить деньги и облегчат ипотечное бремя.

- Документы на ипотеку – приведен общий список документов, которые могут запросить в банке, можете убедиться, что ничего сверхъестественного там нет.

- Еще одним немаловажным вопросом будет, какую квартиру купить – с черновой отделкой или нет, а также можете ознакомиться сколько стоит ремонт в квартире с черновой отделкой. Сколько времени занимает ремонт в квартире.

- После того как найдена квартира, следует составление предварительного договора об этом читайте здесь, там же можно скачать примеры.

- После покупки квартиры переходим непосредственно к ремонту и будет очень кстати план ремонта квартиры.

Что касается кризисов, то ниже на картинке можете посмотреть изменение курса доллара в период с 1998 года по начало 2019 год.

О 1998 и 2014 годах думаю писать не нужно (август 2008 года – военный конфликт с Грузией). Правда в 1998 году денег у населения практически не было, а к новым потрясениям накопили какой-никакой жирок и перенесли все намного легче.

Это к тому, что кризисы случаются с завидным постоянством. Раз в 5-10-15 лет, но наступают трудные времена. Откладывать свою жизнь из-за этого просто глупо.

Вместо этого лучше предпринять все возможные меры, чтобы обезопасить себя.

Чем ипотека больше всего пугает?

В первую очередь это большие сроки кредита: 5, 10, 15, 20 лет.

Страшно ли это на самом деле? Неужели придется все эти годы платить и не появится возможности рассчитаться раньше?

Нет, нет и еще раз нет!

Учитывайте что какой бы вы не выбрали вид платежа, если начать гасить досрочно, то можно сократить переплату и срок ипотеки (сравнение аннуитетных и дифференцированных платежей).

Пример. Посчитайте насколько выросла ваша зарплата за последние 5 лет. А теперь представьте, если бы вы взяли ипотеку 5 лет назад, то сейчас могли бы начать гасить ее досрочно, т.к. платежи остались прежними.

Не стоит пугаться ипотечного кредита сроком на 20 лет, если у вас фиксированная процентная ставка. Уже через 4-5 лет вы начнете гасить долг досрочно и платежи будут не так обременительны для вас.

Так как стоимость недвижимости достаточно высока, а собственных накоплений зачастую не хватает, поэтому в кредит берется большая сумма на длительный срок (10-15-20 лет).

Из этого вытекает несколько минусов покупки квартиры/дома в ипотеку:

- Платить так долго может оказаться трудно психологически.

- Есть риск потери источника дохода и возникновения задолженности перед банком (читайте также как можно просрочить платеж по ипотеке).

- Для оформления покупки квартиры в ипотеку требуется собрать больше документов и больше времени потратить на ожидание одобрения заявки в банке.

- Ежегодно придется оплачивать страховку (обязательно прочитайте стоит ли ее делать или нет?).

- Необходимо иметь деньги для первоначального взноса.

- Большая переплата по кредиту, если не гасить досрочно. Соответственно, чем больше срок и сумма кредита, тем больше придется отдать денег.

- На квартиру накладывается обременении и в случае неуплаты ее можно лишиться.

- Продать такую квартиру будет труднее.

Теперь познакомимся с плюсами ипотеки, чтобы в итоге принять решение: стоит ли брать ипотеку.

Рассмотрим наиболее вероятные риски, которые связаны с длительным сроком кредита и большой суммой.

Это основные проблемы которые могут возникнуть.

Пример, если в одной семье уменьшение дохода на 50% особо не скажется на способности платить по кредиту, то в другой приведет к просрочке платежа по ипотечному кредиту. Что будет при потере дохода одним из членов семьи думаю не нужно объяснять.

Оценивайте правильно все риски и оставляйте про запас сумму хотя бы на несколько месяцев платежей.

Все просто, используем имущественный вычет, максимальная сумма составляет 260 тысяч рублей + еще какая-то часть возвращается с уплаченных в банк процентов.

Конечно всю ипотеку досрочно не погасить, но частично снизить бремя вполне можно. Это актуально и в 2019 году.

В прошлом году россияне смогли побить рекорд. В стране зафиксировали оформление свыше 1 миллиона кредитов на жилье. Общая сумма по ипотеке сформировалась на уровне в 2,1 триллион рублей.

В середине 2018 года средняя ставка кредита составила около 9,5%. В 2016 году счастливые обладатели квадратных метров переплачивали 12-14%. Теперь эксперты анализируют, стоит ли брать ипотеку в 2019 году. Их мнение отмечено в данной статье.

Всероссийский центр изучения общественного мнения (также можно встретить в информационном пространстве под аббревиатурой ВЦИОМ) предоставил интересные данные. Оказывается, более 70 процентов жителей России не считают, что текущая ситуация в стране является удовлетворительной для того, чтобы оформить ипотеку.

Эксперты, в свою очередь, не согласны с россиянами, и приводят ряд доводов в пользу ипотеки. Свое мнение высказал Никита Кричевский. Он экономист, и разбирается в аспектах жилищного кредитования. Специалист считает — ЦБ может понизить ключевую ставку, россиянам предложат выгодный процент, и ранее оформленную ипотеку получится рефинансировать.

Алексей Волков, директор НБКИ, отметил, что среди общего процента задолженностей 44 приходится на ипотечные кредиты. С 2014 года этот показатель увеличивается, что свидетельствует о доверии граждан России к экономическим показателям страны.

Ирина Радченко, вице-президент Международной ипотеки и недвижимости, также общалась с журналистами. Она акцентировала внимание на том, что рынок недвижимости вскоре может измениться. Представители власти внедряют новые правила для застройщиков, обязывая их открывать эскроу-счета. Граждане считают, что квадратные метры могут подорожать, и стараются побыстрей приобрести жилье. Эксперт считает, что ситуация стабилизируется, и в 2019 году сформированы все предпосылки для того, чтобы оформлять ипотеку.

Еще один важный нюанс — эксперты советуют в 2019 году внимательней изучить вопрос о региональной помощи семьям, планирующим оформить ипотеку. В некоторых субъектах РФ власти предоставляют субсидии, чтобы снизить нагрузку на граждан. На государственном уровне начинают работать программы, улучшающие условия жилищного кредита (например, для многодетных семей).

Аргументы за

Основной аргумент за то, чтобы брать ипотеку сейчас, — это беспрецедентно низкие ставки. И раньше периодически у банков появлялись специальные программы с более низкой по сравнению со средним рыночным уровнем ставкой, однако обычно такие специальные условия были доступны только для ограниченных групп граждан — например, работников отраслей, финансируемых из государственного бюджета. Сейчас каждый банк, участвующий в программе с господдержкой, старается привлечь как можно больше клиентов, поэтому банки постоянно играют со ставкой, опускают ее в рамках госпрограмм до 10,5% и делают возможным кредитование под такие низкие проценты почти для всех категорий заемщиков.

Однако непонятно, смогут ли банки удерживать такую ставку при курсе доллара 80 рублей. При подобном курсе вполне может повториться сценарий конца 2014 года, когда ЦБ резко поднял ставку до 17%, и те, кто подавал заявки на одобрение, были аккредитованы под новые ставки. Люди приезжали на сделку, а им объявляли, что у них будет ставка на три процентных пункта выше, чем предполагалось, ведь после 17 декабря ставок ниже 17% практически ни в одном банке не было. Тогда был настоящий ажиотаж. Многие и вовсе отказывались от сделок, кто-то брал кредит под 17%, поскольку, например, имеющееся жилье уже продано и отступать было некуда. Единственный, кто предлагал доступные кредиты, был Сбербанк России со ставкой от 14,5%. За два первых месяца 2015 года почти 95% ипотечных сделок приходилось именно на этот банк.

Сейчас факторов, позволяющих опустить ключевую ставку, нет, а вот вырасти она может вполне, в зависимости от колебаний курсов валют, ведь в прошлом году затормозили валютные скачки именно повышением ставки. Даже если ставка не вырастет до 17%, а, например, до 13%, сложно сказать сможет ли дальше государство субсидировать ставки, учитывая, что это временная мера. Банки себе в убыток кредитовать не будут, и рынок вернется к 14%, как это было в начале 2014 года.

Ждать имеет смысл, когда есть чего ждать. А снижение ставок с учетом и без того низкого нынешнего уровня — перспектива очень расплывчатая. При этом за время ожидания цены на квартиры растут. Да, это не такой интенсивный рост, как при растущем рынке, но он есть. Застройщики раз в квартал уже точно проводят плановое повышение цен на 3–5%. Плюс рост за счет валютных колебаний, из-за которых увеличились в цене стройматериалы в ряде проектов, — а это еще 5–7%. Стоит учитывать, что по мере увеличения стадии строительной готовности происходит вымывание наиболее ликвидных предложений. Конечно, застройщики выводят в реализацию новые пулы квартир, однако чем дальше, тем менее богатый выбор остается у покупателей. С этой точки зрения, взяв квартиру в ипотеку сейчас, покупатель не только выбирает из большего числа объектов, но и закрепляет стоимость своей недвижимости.

Аргументы против

Стоит ли игра свеч

В целом все заемщики делятся условно на три категории. Во-первых, это заемщики с высоким уровнем дохода — свыше 200 тыс. руб. в месяц. Те, кто приобретает дорогие объекты, как правило, реально оценивают свои финансовые возможности, понимая, как они будут выплачивать кредит. Такие клиенты просчитывают, сколько будет составлять их переплата по кредиту, если они его погасят через год, три или пять лет. Они изначально понимают, что смогут досрочно погасить кредит, и пользоваться кредитом будут не больше пяти-семи лет.

Как грамотно взять ипотеку в кризис

Самое главное при оформлении ипотеки — понимать, что есть пути отступления на случай, если заемщик потерял основной источник дохода. Поэтому прежде чем брать кредит, необходимо обеспечить себе эти тылы. Во-первых, иметь финансовую подушку в размере как минимум трех окладов, чтобы на время поиска работы или восстановления своего финансового положения иметь источники денежных средств для жизни и выплат по кредиту. Во-вторых, застраховать себя или созаемщика от риска потери работы. Размер такой страховки составляет в среднем 1% от суммы кредита. В случае если заемщик потеряет основное место работы, его ежемесячный платеж будет заморожен, а проценты по кредиту погасит страховая компания. В-третьих, оценить, есть ли в семье дополнительные источники дохода, например машина, которую в крайней ситуации можно продать, или дача, которую можно сдавать. Чем больше таких активов, тем увереннее может себя чувствовать заемщик при оформлении кредита. В-четвертых, оформлять ипотеку с минимально возможными ежемесячными платежами. В случае возникновения финансовых трудностей тянуть такой кредит легче, а если дела идут хорошо — можно спокойно досрочно погасить кредит.

Несмотря на то что люди стали более обдуманно подходить к вопросу оформления ипотеки, понимая, какие это серьезные и долгосрочные обязательства, культура кредитных отношений с банками у наших граждан все равно страдает, особенно среди людей со средними и ниже среднего доходами. Далеко не всегда люди предусматривают такие тылы при оформлении кредита, а только при их наличии можно говорить о взвешенном подходе к ипотеке.