Для многих людей остается затруднительным приобретение сразу всего объекта недвижимости, а порой и даже его части – поэтому современные банки разработали такой продукт, как ипотечный кредит на долю квартиры.

Сейчас мы рассмотрим, что он собой представляет, а также где и кто может его предложить.

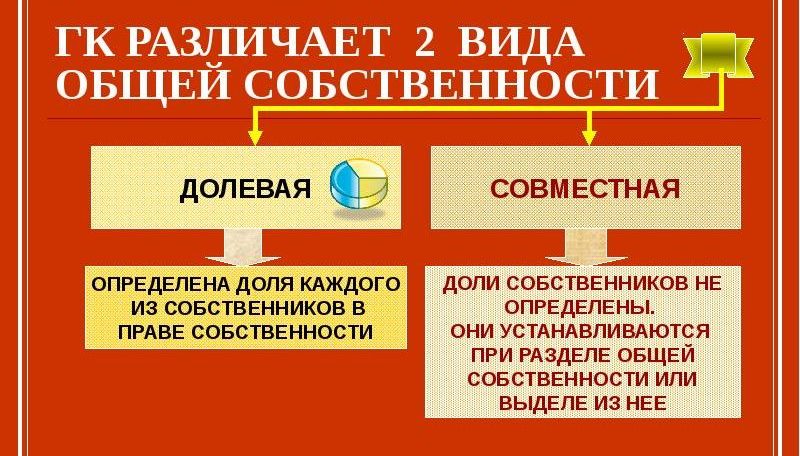

Для определения права собственности при разделении недвижимости на части, современное законодательство разделяет долевую недвижимость на два вида:

- На праве общей собственности – при этом состоянии квартира или дом имеет нескольких владельцев, чья доля является абстрактной и измеряется в процентном отношении, а не квадратными метрами. Так владельцы могут иметь ½ от общей площади квартиры или же 2/3. Чаще всего в равных долях недвижимость делят родственники – муж, жена и дети.

- Доля как частная собственность – определяется конкретными размерами, выраженными в квадратных метрах. То есть в квартире у владельца есть 15 кв. м, и этой площадью имеет право пользоваться только он. Наглядный пример – коммунальная квартира.

Оформить ипотеку для покупки части в доме или квартире хоть и дешевле по деньгам, но довольно сложно в оформлении документов.

Полезное видео:

В данном случае банки не станут затягивать разбирательства по поводу взаимоотношений покупателя и продавца. Но в подобном сценарии есть свои нюансы, из-за которых сделка может не состояться:

- Операция происходит между двумя родственниками – в этом случае сделка может носить мошеннический характер.

- Квартира, долевую часть которой заемщик желает приобрести, является общей собственностью бывших супругов – для рассмотрения возможности оформления подобного кредита, банки обязательно изучают брачные взаимоотношения обеих сторон: период, прошедший с момента развода и наличие новых браков у участников.

Видео по теме:

Оформление ипотеки в долях невозможно в таких случаях:

- Если заемщик никоим образом не связан с жильем, на долю которого рассчитывает.

- После сделки заемщик не может полностью выкупить всю недвижимость.

к содержанию ↑

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

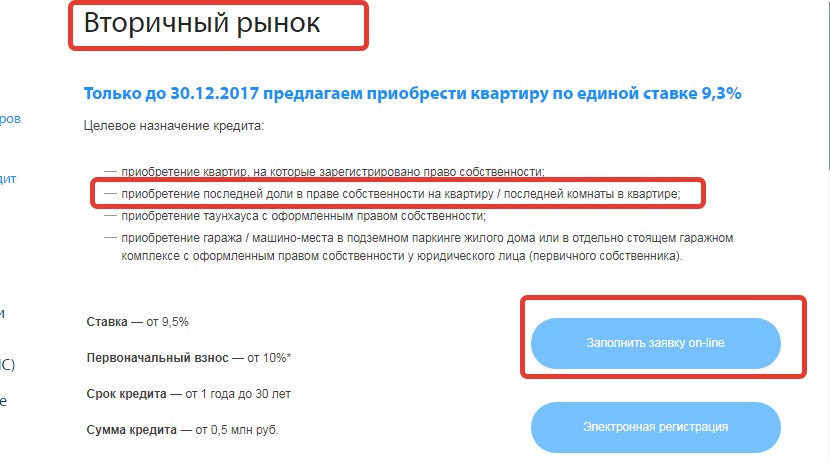

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

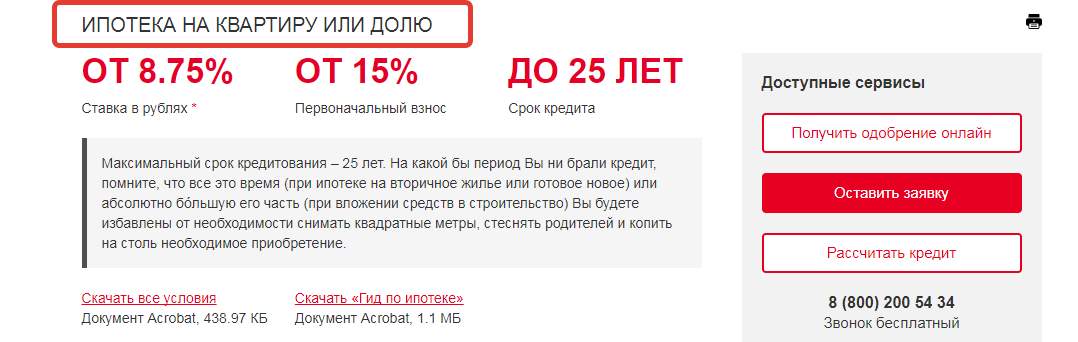

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

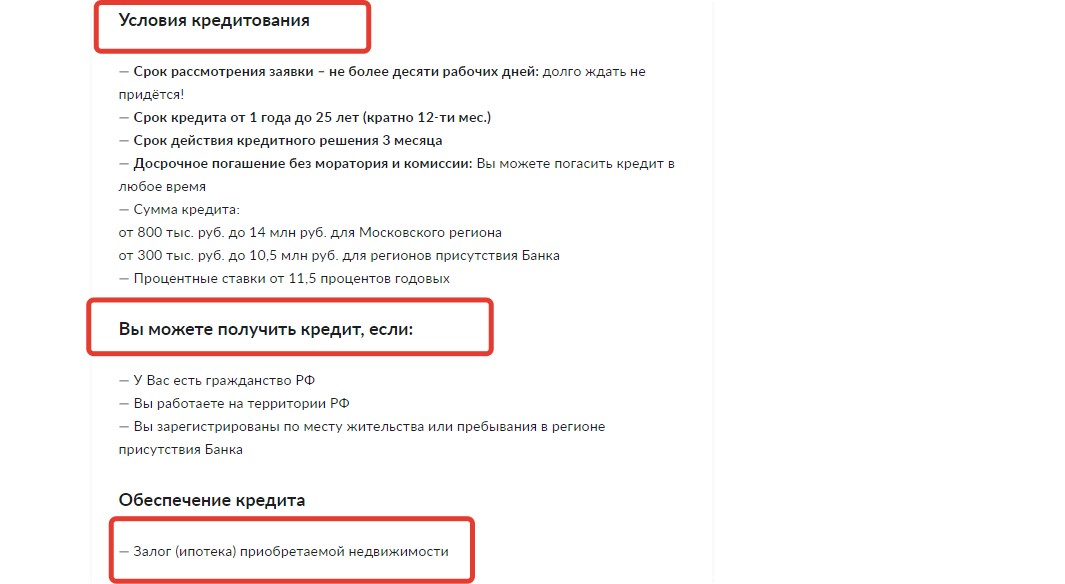

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

- Первоначальный взнос составляет четверть от суммы кредита.

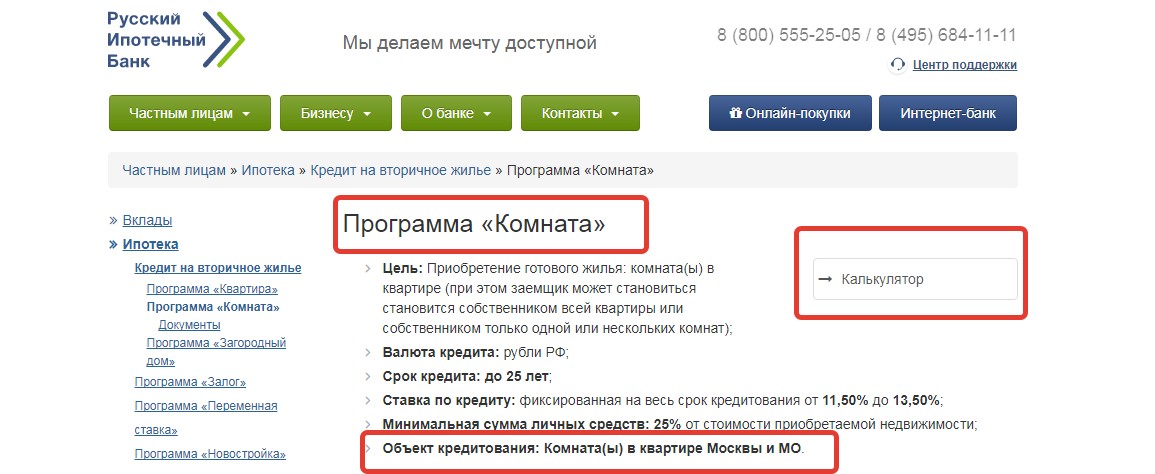

- РИБ предлагает оформить такой кредит на срок до 25 лет.

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

| % первоначального взноса | Годовая ставка, % |

|---|---|

| От 20 до 30 | 15-15,5 |

| От 30 до 50 | 15,5-15,75 |

| Выше 50 | 15-15,5 |

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

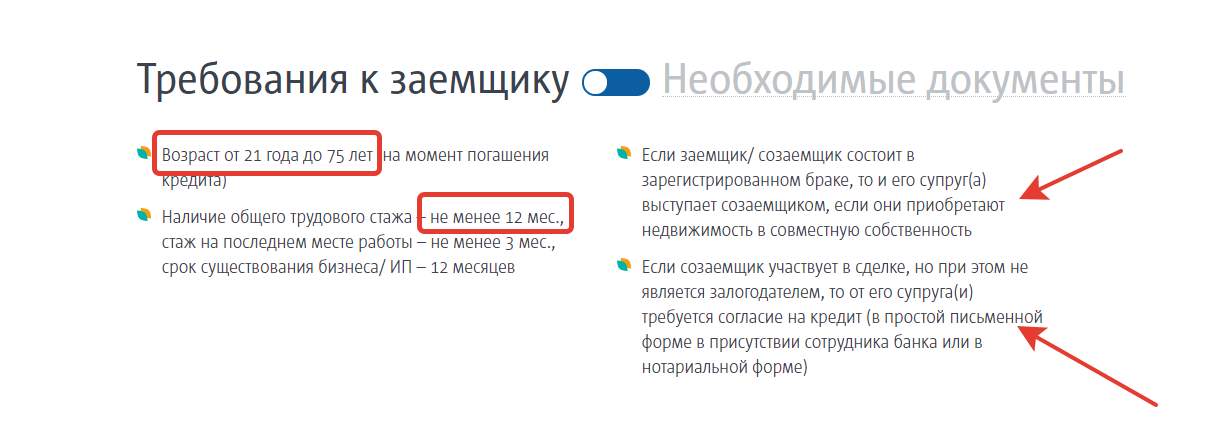

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

По многим причинам приобрести долю в квартире или доме по ипотеке не получается: то первоначального взноса не хватает, то кто-то из совладельцев не согласен с предоставлением жилья в залог.

В этом случае есть альтернативные способы получения желанных квадратов.

- Можно оформить потребительский кредит, но наряду с этим, стоит заметить, проценты по займу будут гораздо выше и сама вместо договора продажи оформляется договор дарения.

- Помимо того по этому же сценарию можно произвести оформление ипотеки под залог имеющейся недвижимости. Но в этом случае банки очень редко согласовывают кредиты, так как неполноценная недвижимость не рентабельна в случае банкротства заемщика.