Ипотека – весьма популярный вид займа. Он дает возможность приобрести жилье здесь и сейчас. Но кредит – обязательство на долгие годы, поэтому нужно знать, как быстрее погасить ипотеку – рассмотрим возможные варианты, отталкиваясь от современных реалий.

Все моменты, связанные с досрочным погашением ипотеки должны заранее прописываться в соответствующем договоре. Почти каждый банк позволяет своим клиентам оплатить долг раньше положенного срока. Многие финансовые предприятия снизили штрафы за досрочное погашение. Еще недавно при скоротечном закрытии ипотеки с плательщика брали определенный штраф, обговоренный одним из пунктов договора, но теперь это незаконно, и клиент может обратиться с жалобой.

Перед оплатой нужно узнать сумму, при достижении которой появляется возможность закрыть ипотеку быстрее.

Следующий шаг – уведомить банк о том, что собираетесь внести дополнительный досрочный платеж. Поставить в известность можно двумя способами:

Непосредственно в банке, написав заявление о намерении внести внеочередную оплату.

По телефону специальной горячей линии, которая есть у любого банка. Такая опция должна указываться в договоре.

Многие банки ограничивают клиентов в выборе определенных условий кредитования, ставя тех перед фактом.

Выбор схемы платежей. Существует два вида: аннуитетный и дифференцированный. В 99% случаев банки предлагают первый вариант, так как он более выгоден для финансового учреждения:

- ограничение суммы взноса при досрочных платежах.

- регламентируют минимальный срок, после которого можно гасить ипотеку досрочно.

- необходимо предупреждать о внеочередном расчете заранее.

Все эти пункты должны быть прописаны в ипотечном договоре.

Существует несколько эффективных и реальных способов достать деньги, чтобы выплатить ипотеку быстрее.

Затраты на страхование. Финансовое учреждение берет в залог приобретаемую на ипотечные средства недвижимость. Законом Российской Федерации предусмотрено, что залоговое имущество в обязательном порядке страхуется, чтобы нивелировать возможные риски – затопление, пожар и т. д. Банк, как правило, устанавливает фиксированный процент, который не превышает 1% от суммы кредита.

Дополнительные затраты: нотариальные услуги, госпошлина, оплата юристов – все эти траты заемщик берет на себя.

Комиссия за выдачу средств. Некоторые финансовые учреждения включают статью расходов при открытии кредитного счета или выдачу средств на руки.

Каждый резидент России, официально трудоустроенный и уплачивающий НДФЛ, имеет право вернуть 13% от стоимости недвижимости, включая все затраты: и основной кредит, и проценты по ипотеке. Но сумма, с которой будет возвращен подоходный налог, имеет свои ограничения. Так, с основного займа возвращают максимум 260 тыс. рублей. А с процентов – 390 000. Такие цифры возникли оттого, что государство возвращает 13%, но от стоимости жилья, не превышающей 2 млн, и 3 млн с суммы ипотечных процентов.

Количество возвращаемых денег в год напрямую зависит от заработной платы резидента Российской Федерации. При ежемесячном доходе 20 000 рублей заемщику вернут за год 31 200 (20 000*0,13*12). Итого получить полный возврат – 260 000 рублей – можно за 9 лет. С ипотечными процентами срок увеличивается. Всего можно от государства получить 650 000 рублей при соблюдении условия, согласно которому уплаченный резидентом подоходный налог больше этой суммы. Все полученные средства можно использовать для досрочной оплаты кредита. Это существенный плюс для тех, кто интересуется, как побыстрее погасить ипотеку.

Еще одна возможность быстрее погасить ипотеку, предоставляемая государством. Для этого нужно обратиться в банк с документом, удостоверяющим личность (паспорт гражданина Российской Федерации или загранпаспорт), сертификатом, дающим право получить материнский капитал, заявлением о намерении досрочно погасить долг. После этого заемщику выдадут справку, содержащую следующую информацию:

- оставшаяся сумма основного кредита;

- долг с ипотечных процентов.

Существует два варианта при преждевременной оплате ипотеки:

- уменьшить размер ежемесячного расчета.

- уменьшить общий срок оплаты.

Предпочтительнее сократить общий срок — оплатить быстро ипотеку. Ведь чем меньше времени платишь, тем меньше процентов по кредиту начисляют, что скажется в пользу клиента при переплате. Особенно это выгодно при начале выплат – позволит сэкономить внушительные суммы.

Уменьшение размера ежемесячных выплат – не столь выгодный вариант относительно итоговой переплаты. Этот способ подходит тем семьям, у которых по какой-либо причине снизился доход. Им нужно всеми доступными способами сократить ежемесячный расчет, чтобы свести концы с концами.

Для тех, кого интересует, как быстро погасить ипотеку: схема досрочных расчетов с кредитором должна учитывать следующие важные моменты.

Тщательно изучаем договор. Нужно внимательно читать каждый пункт, если есть непонятные моменты требовать разъяснение. Лучший вариант – обратиться за помощью к юристу.

Если есть возможность внести досрочно какую-либо сумму, хоть и небольшую – не затягиваем. Многие совершают ошибку, пытаясь накопить денег, а потом уже расплатиться. Внесенные на начальном этапе средства помогают уменьшить основную часть долга, тем самым экономя на процентах. Так что, чем раньше заемщик начнет досрочно гасить кредит, тем ему выгоднее.

Внося досрочные платежи, уменьшаем общий срок, а не ежемесячные расчет.

Когда есть возможность выгодного рефинансирования – не упускаем ее. Даже однопроцентная разница позволит сэкономить не один десяток тысяч рублей.

Когда долгожданный день настал – получилось отдать быстро ипотеку, необходимо взять в банке справку, которая подтверждает отсутствие долговых обязательств. Кроме того, требуется обратиться к услугам регистрационной палаты. Там с недвижимости снимут «статус» обременения и выдадут владельцу подтверждающий документ.

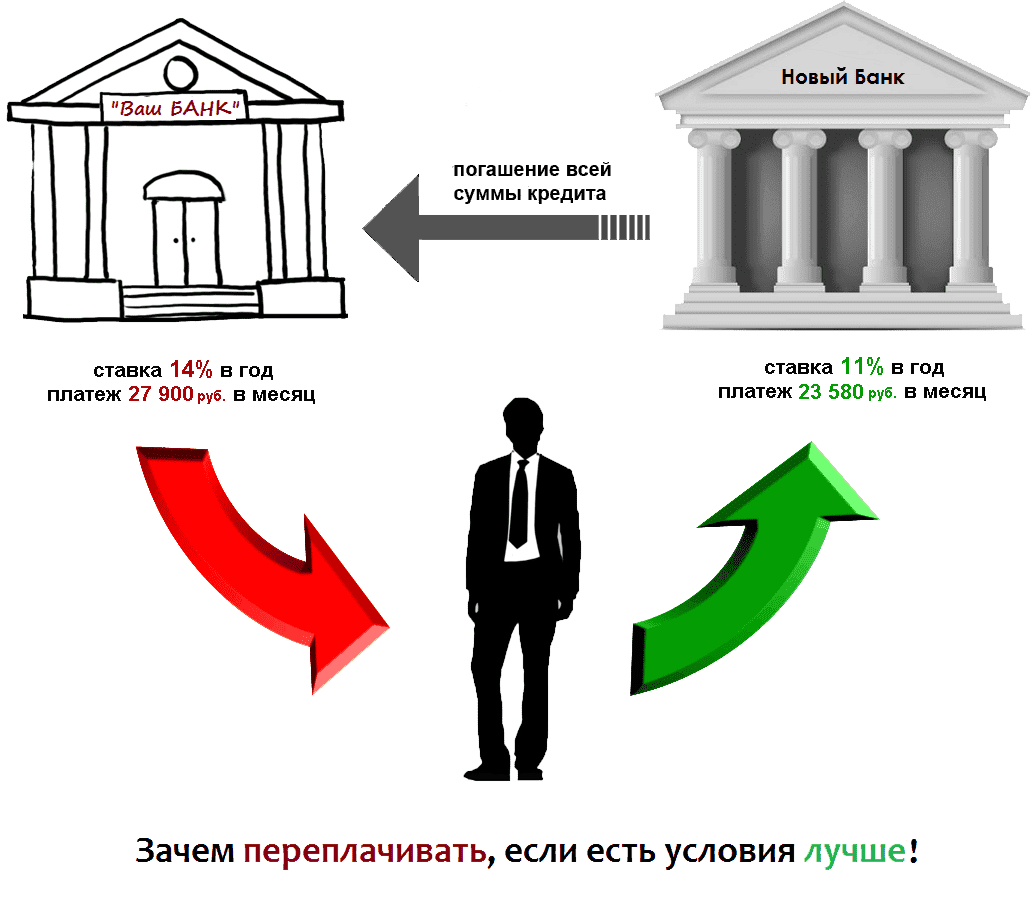

1. Продаем кредит другому банку

Речь идет о рефинансировании ипотеки. То есть вам надо взять кредит с более низким процентом в другом банке, перезакладывая его. Другими словами, вы просто продаете свой долг другому финансовому учреждению. Банк, рефинансирующий кредит, погашает долг заемщика в первом банке, а залог (в виде ваше квартиры) оформляет на себя.

Эксперты считают, что об этом способе имеет смысл задумываться при разнице в ставках не менее чем на 2-3%. Когда-то банки выдавали ипотеку под 18-20% годовых, сейчас – под 12-13%. И если у вас с момента получения ипотеки прошло несколько лет, то можно подумать и о рефинансировании. Этот способ поможет вам сэкономить четверть, а иногда и треть своих изначально предполагавшихся расходов по кредиту.

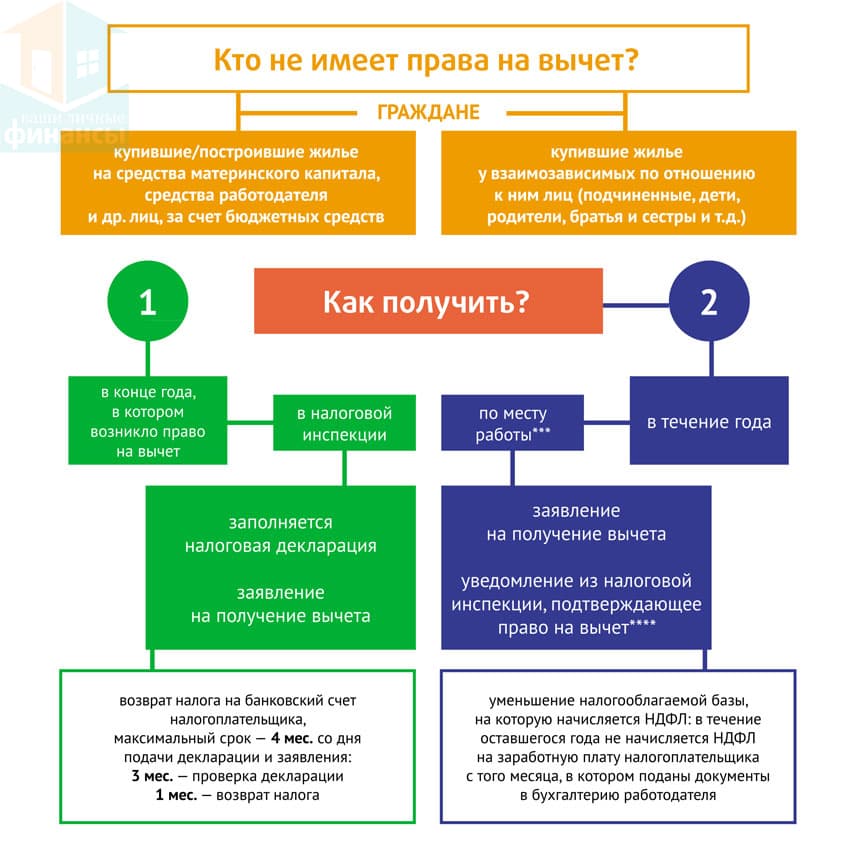

2. Вы имеете право на налоговый вычет!

Но с ипотекой вы можете вернуть себе часть этих денег. Вычет предоставляется в размере 13% от суммы, потраченной на жилье, но не более 2 млн рублей. Допустим, вы покупаете квартиру за 2 млн рублей по ипотеке. В качестве вычета вам причитается 260 тысяч рублей плюс 13% от уплаченной суммы процентов.

Получить денежную компенсацию можно двумя способами: через налоговую инспекцию и через бухгалтерию той компании, где вы работаете. В первом случае вы получите всю сумму удержанного налога за год, во втором — в течение определенного периода будете получать зарплату в полном объеме, без удержания налога.

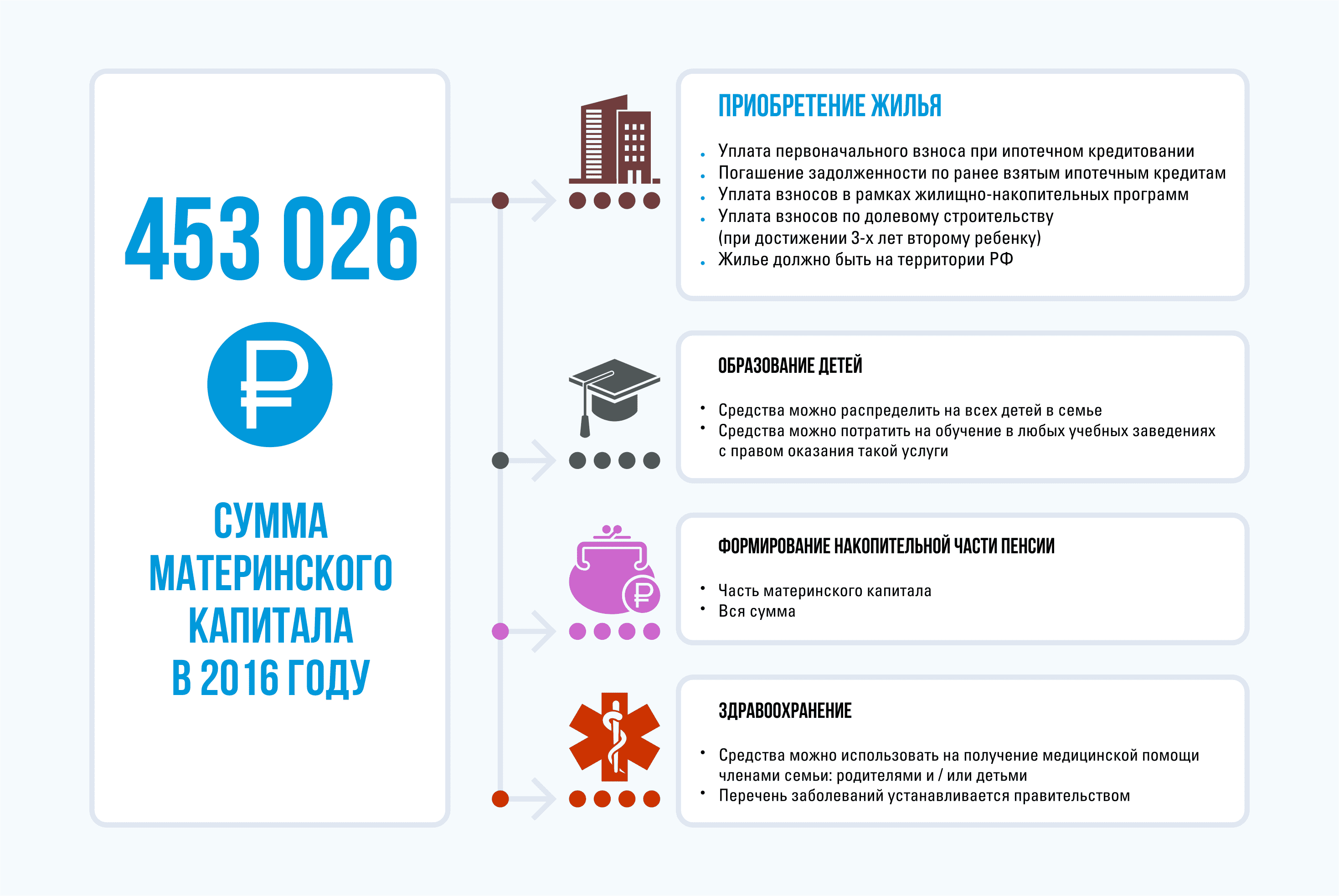

3. Материнский капитал погасит часть кредита

Материнский капитал поможет рассчитаться за жилье. В нашей стране действует федеральный закон, согласно которому семьи, у которых два ребенка и больше — получают сертификат на значительную выплату. Один из способов его использования – улучшение жилищных условий. В этом году сумму проиндексировали до 453 тысячи рублей. Деньги можно использовать как в качестве первоначального взноса, так и в качестве погашения кредита.

4. Кредит наличными

Еще один способ – это получение нецелевого кредита наличными. Этот способ действенен только в том случае, если сумма по кредиту осталась довольно незначительная, чем первоначальная. Вы сможете взять моментальные деньги в банке и забыть про ипотеку раз и навсегда.

Правда, здесь есть свои минусы. Обычно, сумма подобного займа составляет до одного миллиона рублей, а процентная ставка гораздо выше, чем ставка при погашении ипотеки. Ну, скажем, если ипотека – 12% годовых, то нецелевой кредит вам обойдется под 22% минимум.

5. Погашайте ипотеку раз в две недели, а не раз в месяц

Если вы платите по кредиту 12 раз в год, то по этой программе платить нужно 26 раз в год. Почему не 24? Потому что в году 365 дней, а поскольку платеж устанавливается четко через каждые 14 дней, то выходит, что два месяца в году платить нужно по три раза.

Не все банки предоставляют такую программу. Но обязательно этот момент уточните. Возможно, есть смысл.

6. Сдаем ипотечную квартиру в аренду

Сдача купленной в ипотеку квартиры в аренду – довольно распространенная практика. При условии, если вам есть, где жить, конечно. Выгодно заселив жильцов в свое новое жилье, вы сможете за счет них и плюс своих сбережений выплатить сумму займа быстрее, воспользовавшись досрочным погашением.

Но на деле, как говорят эксперты, на их памяти нет ни одного случая, когда банк применял жесткие санкции к заемщикам, если выяснялось, что квартира сдавалась внаем без их ведома. Ведь главный показатель добросовестности заемщика — регулярность платежей.

7. Постоянно следите за новостями

Возьмите за правило – как можно чаще просматривать появление новых условий ипотечного кредитования в вашем банке. Бывает, финансовые учреждения уменьшают процент ипотечного кредита. Чудо произошло? Попробуйте написать заявление о снижении ставки!

Даже снижение ставки кредита на 0,5% поможет сэкономить вам до 70 тысяч рублей за 15 лет. А это уже не лишние деньги.

Ну и, конечно, не надо забывать, что голодание помогает не только нормализовать вес, но и выплатить ипотеку. Это была шутка.

Не забываем про льготную ипотеку

В прошлом году, по данным Минстроя , каждая четвертая ипотечная квартира была куплена именно по программам с господдержкой. Предполагается, что эти программы будут пользоваться популярностью и теперь. Разбираемся, как ими можно воспользоваться [подробности]