В статье разберемся, сколько стоит застраховать имущество, жизнь и здоровье при оформлении ипотеки в Сбербанке. Узнаем, как рассчитать сумму полиса на калькуляторе, где найти список аккредитованных страховых компаний и как подать онлайн-заявку с официального сайта Сбербанка. Мы расскажем, можно ли отказаться от страхования и как продлить страховой полис.

Многие заемщики интересуются, обязательно ли покупать страховку на жилье в Сбербанке. Согласно законодательству, при оформлении ипотеки на покупку дома, квартиры или иного недвижимого имущества необходимо застраховать залог от уничтожения или повреждения.

В компании Сбербанк Страхование можно получить страховку на квартиры, комнаты и частные дома, построенные после 1955 года. А полный перечень аккредитованных страховых компаний доступен на официальном сайте банка.

Страхование жизни и здоровья заемщика оформляется добровольно. Но при отказе от него ставка по ипотеке в Сбербанке будет увеличена на 1%. Список компаний, заключивших партнерский договор по страхованию жизни со Сбербанком, также опубликован на его сайте.

Выгодоприобретателем по страховому полису выступает Сбербанк. То есть при наступлении страхового случая страховая компания выплатит деньги в пользу банка.

При получении ипотеки в 2018 году специалисты Сбербанка настоятельно рекомендуют оформить страховку жизни и здоровья. Но вы имеете право отказаться от нее. При этом ставка по кредиту увеличится на 1%. Вы сами можете выбрать страховую компанию и купить страховой полис с максимальной выгодой.

Ежегодно страховку надо продлевать. Если на второй (или любой последующий) год вы откажетесь продлевать полис личного страхования, ставка по ипотеке также вырастет на 1%.

На сайте Сбербанк Страхование есть калькулятор, с помощью которого можно рассчитать, сколько будет стоить страховка квартиры. При этом минимальная стоимость полиса составляет 0,25 процента от цены недвижимости.

Например, если сумма долга по ипотеке составляет 800 000 р., то при минимальном тарифе размер страховой премии составит 800 000 р. x 0,25% = 2 000 р.

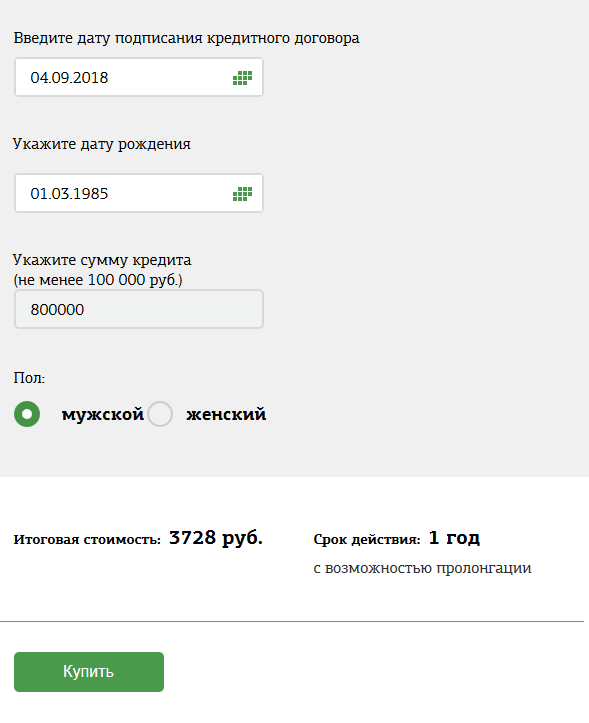

Чтобы рассчитать стоимость страховки на калькуляторе Сбербанка, необходимо указать в нем:

- дату рождения;

- дату заключения кредитного договора;

- сумму ипотеки.

Пример. Сумма кредита — 800 000 р., дата подписания договора — 4 сентября 2018 года. Для мужчины, родившегося 1 марта 1985 года, стоимость страхового полиса на 1 год с возможностью пролонгации составит 3 728 р.

Заказать страховой полис можно в режиме онлайн на сайте компании Сбербанк Страхование. Оплата страховки возможна с банковской карты или через Сбербанк Онлайн.

Для этого необходимо:

- Ответить на вопросы относительно своего здоровья и рассчитать с помощью калькулятора стоимость страховки.

- Указать Ф.И.О., телефон и email.

- Ввести данные паспорта, сведения о трудовой деятельности и адрес проживания.

- Выбрать вариант оплаты.

На ваш электронный адрес будут высланы предварительные документы для проверки (полис и правила страхования). Далее вам будет создан личный кабинет, через который можно продлить полис или заказать новый.

Ежегодное продление страхового полиса — обязательное условие для оформления ипотеки. Продлить страховку можно в любом отделении Сбербанка или с помощью Сбербанк Онлайн. Для этого необходимо оплатить договор еще на 12 месяцев (или на оставшийся срок ипотеки), указав номер предыдущего полиса.

Илья Истомин:

Василий Литвинов:

Александр Кевшин:

«У нас квартира в ипотеке и приходится ее страховать. Каждый год смотрим разные предложения, но пока выбираем все равно Сбербанк. Очень нравится возможность удаленного обслуживания. Цены при оформлении онлайн не дороже, чем в других страховых компаниях».

Олег Тарасов:

«Страхование в Сбербанке я оформил сразу при получении ипотеки. Особого значения в первый раз я не придавал выбору страховой компании и по совету менеджера оказался в СК Сбербанк Страхование. Пока все нравится. О необходимости продлить полис мне напомнили по СМС».

На просторах интернета часто обсуждается тема: «Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год?». Многие участники дискуссии жалуются, что Сбербанк нарушает условия ипотечного соглашения и незаконно поднимает ставку по займу. Данная ситуация вызывает бурную реакцию среди пользователей глобальной сети. На банковских форумах люди делятся своим опытом и дают рекомендации по грамотному общению с работниками финансового сектора.

Недвижимость, выступающая залогом по ипотечной ссуде, может стоить десятки миллионов рублей. При утрате залогового имущества Сбербанк понесёт значительные убытки. Страхование объекта залога является обязательным мероприятием согласно российскому законодательству.

Если клиент не хочет приобретать полис, то Сбербанк может отказать в предоставлении ссуды. Истинную причину своего решения банкиры скроют. Если повреждение имущества произошло по вине заёмщика, то возмещение не выплачивается. Контрагенту Сбербанка придётся возмещать материальный ущерб самостоятельно.

Дополнительным видом защиты является страхование жизни гражданина. Эта услуга не является обязательной с точки зрения закона. Она помогает Сбербанку снизить коммерческие риски. Если заёмщик умрёт до полного погашения займа, то остаток долга погасит страховая компания (СК). При отсутствии полиса долговое бремя ляжет на плечи родственников усопшего.

Страхуется не только жизнь, но и риск стойкой утраты трудоспособности, а также потери рабочего места. Долговые обязательства контрагента, ставшего инвалидом, будут погашены за счёт прибыли СК. Юридически значимым событием при потере работы признаётся ликвидация организации-работодателя или принудительное увольнение из компании (уход из фирмы по собственному желанию не позволяет получить материальное возмещение).

Если обладатель ипотечного кредита хочет отказаться от услуг дополнительного страхования, то финансовая организация может не выдать кредит. Фактически речь идёт о навязывании платных услуг. Большая часть людей соглашается купить полис, чтобы получить заём на покупку квартиры. После окончания срока договора, контрагенты Сбербанка отказываются его продлевать. Банк в одностороннем порядке повышает процентную ставку, нарушая действующее соглашение.

Многие соглашаются с действиями банка, и начинают платить кредит с повышенной ставкой. Наиболее грамотные люди задают себе вопрос: «Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год?». После изучения норм действующего законодательства они понимают, что банк навязывает финансовый продукт. Далее составляется заявление на возврат излишне уплаченных денежных средств.

В этой бумаге указывается:

- ФИО;

- Паспортные данные;

- Адрес регистрации и фактического проживания;

- Номер и дата заключения кредитного соглашения;

- Предполагаемая причина снижения процентной ставки;

- Способ оповещения о принятом решении;

- Контактный телефон гражданина.

К заявлению прилагаются:

- Копия полиса;

- Копия паспорта;

- Копия кредитного соглашения;

- Справка об отсутствие задолженности.

Менеджер оповестит заявителя о принятом решении заказным или электронным письмом. Другим вариантом оповещения может быть личный визит клиента в офис банка. Если решение о снижении выплат по кредиту будет положительным, то заёмщику предстоит ознакомиться с обновлённым графиком выплат.

Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год? Понижение процентной ставки возможно при наличии соответствующих пунктов в договоре. Если работник банка отказывается принимать пакет документов, то необходимо написать жалобу на имя руководителя отделения. Нежелание сотрудников и руководства принимать документы должно быть зафиксировано в письменной форме. Если переговорный процесс зашёл в тупик, то нужно обратиться в правоохранительные и контролирующие органы (прокуратура, МВД, Роспотребнадзор).

Заявление можно отправить через приложение Сбербанк Онлайн. Документ необходимо заполнить в печатном виде и поставить подпись с расшифровкой. После этого бумагу сканируют и преобразовывают в электронный файл. Потом нужно зайти в личный кабинет Сбербанк Онлайн и нажать кнопку «Письмо в банк». Далее необходимо открыть папку «Исходящие» и создать новое сообщение. После составления текста обращения к посланию прикрепляется файл с цифровой копией заявления.

Обычно Сбербанк не идёт на конфронтацию с клиентами и добровольно корректирует ставку. В некоторых случаях дело доходит до судебных разбирательств. Часть заёмщиков пытается взыскать с кредитного учреждения моральный вред и неустойку за пользование чужими денежными средствами. Данные требования суд обычно отклоняет, возвращая истцу излишне уплаченные проценты.

До суда дела доходят редко, поскольку ипотечные споры часто привлекают внимание журналистов. Репортажи и сюжеты на телевидении создают негативный информационный фон, который приводит к сокращению клиентской базы банка. Люди, решившие отказаться от заключения договора, не должны становиться киногероями.

Менеджеры кредитной организации часто настаивают на том, чтобы человек покупал полис в компании «Сбербанк Страхование«. Такие предложения противоречат закону. Клиент не обязан страховать жизнь в конкретной фирме. Страхователю следует изучить все предложения сторонних СК и выбрать наиболее выгодный вариант.

Вопрос отказа от страховки по ипотеке Сбербанка на второй год волнует многих. Массовое навязывание кредитных продуктов банками привело к появлению понятия «период охлаждения».

Новый экономический термин был введён Банком России и зафиксирован в специальном указании, опубликованном на сайте мегарегулятора. «Период охлаждения» (ПО) — это срок, в течение которого клиент может отказаться от страховки и вернуть полис страховщику. После этого СК обязана перевести излишне уплаченные деньги страхователю. В 2018 г ЦБ РФ изменил длительность ПО. Теперь он составляет 14 дней.

Если на момент подачи заявления о возврате денежных средств договор не вступил в силу, то денежные средства возвращаются страхователю в полном объёме. Возврат денег по действующему договору проводится с определённым дисконтом (размер штрафа зависит от количества дней, прошедших с момента заключения договора).

О ПО знают далеко не все экономически активные граждане. Пока ЦБ не обяжет кредитные организации сообщать клиентам о ПО, ситуация с навязыванием полисов не изменится. Альтернативным вариантом решения вопроса о «принудительных соглашениях» может стать введение крупных штрафов за агрессивное продвижение финансовых продуктов.

Отказ от страховки по ипотеке в Сбербанке на второй год интересует не только ипотечных заёмщиков, но и кредитное учреждение. Банкиры делают всё для уменьшения количества расторженных соглашений.

Сбербанк не проводит массового снижения ставки по ипотеке. Это происходит лишь в единичных случаях. На сайте кредитной организации отсутствует бланк заявления на возврат денежных средств. Документ нужно искать в интернете и редактировать самостоятельно. Далеко не все клиенты могут исправить заявление без помощи юриста. Это создаёт дополнительные сложности при возврате денежных средств.

Финансисты Сбербанка разработали специальный продукт под названием «Защищённый заёмщик на срок ипотеки». Покупателю расширенного полиса не придётся ежегодно продлевать договор, так как «Защищённый заёмщик» действует, пока клиент полностью не погасит ипотечную ссуду. Стоимость страховки определяется остатком долга по ипотечному кредиту.

Новый финансовый продукт создан для замены обычных страховых полисов. «Длительная страховая защита» навязывается гражданам, которые живут в Москве и Московской области. В ближайшее время продукт «Защищённый заёмщик на срок ипотеки» будет продаваться во всех отделениях Сбербанка. Стоимость ипотеки в очередной раз вырастет. Ответы на самые популярные вопросы о страховании ипотеки в Сбербанке вы сможете найти по этой ссылке.

Ведущий юристконсульт по сложным страховым делам

Страхование жизни при ипотеке в Сбербанке волнует многих потенциальных заемщиков, которые не желают тратить лишние деньги при оформлении кредитного договора. Условием Сбербанка для получения льготной процентной ставки является обязательное страхование жизни и здоровья заемщика, в противном случае кредитная организация вправе повысить ипотечную ставку на 1 процент.

Отдельным пунктом в каждом ипотечном договоре прописывается оплата страховки потенциального заемщика, которая подразумевает защиту человека при определенных группах риска. Личная страховка покрывает ряд следующих трудностей, возникающих у клиента банка:

- Смерть заёмщика или несчастный случай.

- Приобретенное заболевание, повлекшее сильное расстройство здоровья и установление группы инвалидности (I или II).

- Частичная или полная потеря трудоспособности.

- Травмы, полученные не по вине заемщика, например, дорожно-транспортное происшествие.

Вышеназванные причины могут вызывать трудности погашения ипотечного кредита, страховая компания обязана погасить оставшуюся задолженность перед банком-кредитором. В индивидуальных случаях после поступления наличных средств на счет банка, кредитор вправе потратить часть суммы на оплату лечения заемщика.

Важно! Страхование жизни при взятии ипотеки нужнее банку-кредитору, поскольку существенно снижает риск невыплаты денежного долга. Для заемщика страховка становится финансовой защитой, при отсутствии возможности выплаты оставшийся долг не станет бременем для его родственников и близких людей. С помощью страховки человек сможет частично оплатить накопившийся долг при наступлении временной нетрудоспособности. Учитывая тот факт, что ипотека оформляется сроком до 30 лет, страховой случай может наступить у любого человека.

Страхование жизни при ипотеке в Сбербанке для многих людей может показаться пустой тратой больших денежных средств. Страховка рассчитывается первоначально в момент оформления кредита и продлевается каждый год. Чаще всего она составляет 1 % от основной суммы долга. Например, человек берет у банка сумму в 2,5 миллиона рублей на покупку квартиры — за страховку ему придется отдать 25 тысяч рублей. С каждым годом сумма за страхование жизни будет уменьшаться на несколько тысяч, пропорционально снижению остатка долга.

Таким образом, заключать страховой договор при взятии ипотеки в Сбербанке необязательно для любой категории заемщиков. При отказе в оформлении страховки нужно помнить о повышении процентной ставки ипотеки на усмотрение банка. Сбербанк повышает ипотечную ставку на 1 % годовых, что существенно увеличивает ежемесячный платеж, учитывая нынешнюю стоимость недвижимости.

При навязывании менеджером обязательного оформления страховки можно сослаться на тот факт, что ни один закон Российской Федерации не предусматривает её наличие. При отказе в выдаче ипотеки необходимо потребовать письменное разъяснение и переговорить с начальником отделения Сбербанка.

Существует сотни компаний, которые предоставляют услуги по страхованию жизни заемщика. В Сбербанке предлагают оформить страховку через собственную компанию — «Сбербанк Страхование». Ежегодная статистика показывает, что у неё самые низкие годовые ставки. Ставка по обычному страхованию жизни и здоровья заемщика составляет всего 1,99 %.

В 2017 году личное страхование жизни заемщика возможно в 23 компаниях, которые прошли аккредитацию в банке, среди них самыми востребованными (по причине более низкой страховой ставки и хорошей репутации) являются следующие:

Тарифы данных компаний зачастую могут отличаться в меньшую сторону от «Сбербанк Страхование», однако, невозможно привести точную ставку по процентам на оформление страхового полиса, поскольку для каждого заемщика она будет рассчитываться в индивидуальном порядке.

Важно! С 2016 года любой заемщик, который ранее оформил ипотечный кредит имеет право вернуть денежные средства за навязанную ему страховку. Это касается не только потребительских кредитов, но и личного страхования при ипотеке. Но нельзя забывать о том, что при расторжении договора страхового полиса будет автоматически увеличена процентная ставка по кредиту.

Процедура оформления страхового полиса несложная, но требует от заемщика представление в компанию ряда личных документов и справок, включая:

- Паспорт гражданина РФ.

- Справка из медицинских контролирующих органов об отсутствии постановки гражданина на учет, например, в наркологическом или психиатрическом диспансере.

- Документы на приобретаемую собственность, к которым относятся подтверждение права на владение квартирой, экспертная оценка жилья, выписка из кадастрового паспорта и свидетельство о регистрации прав на собственность.

- Заключение о состоянии здоровья потенциального заемщика, заверенное медицинским учреждением.

Для оформления страхового полиса клиенту потребуется заполнить заявление и анкету, которая позволит оценить степень риска для кредитора и страховой компании. После рассмотрения и положительного решения необходимо подписать страховой договор. С полисом необходимо прийти в отделение Сбербанка, чтобы сообщить менеджеру о заключении или продлении полиса страхования жизни.

При оформлении страховой премии стоит учитывать несколько случаев, когда она может выплачиваться частично или не подлежать выплате:

- в том случае, если заемщик на момент оформления страхового плиса заведомо ложно утаил от компании факт состояния своего здоровья. Это касается таких тяжких заболеваний как: ВИЧ инфицирование или онкология.

- страховой случай не рассматривается при установлении факта наркологической зависимости;

- частичное погашение премии может быть применено к тем лицам, которые на момент страхового случая находились в состоянии алкогольного опьянения, с заболеваниями сердца и легочной системы.

«Сбербанк Страхование» имеет свои преимущества, поскольку завышенные процентные ставки на оформление страховых полисов позволяет компании делать выплаты без задержек, а также в тех случаях, когда возникают спорные ситуации. Большая часть иных страховых компаний ищет поводы для того, чтобы отказать клиенту в выплате премии, сославшись на несоответствующее наступление страхового случая.

Чем раньше человек или его родственники подадут необходимые документы о наступлении страхового случая, тем выше шанс получения большей денежной премии. После подачи всех документов, страховщик осуществляет все выплаты Сбербанку по полному или частичному гашению ипотеки. Если наступил смертельный страховой случай, то недвижимость заемщика переходит его ближайшим родственникам или наследникам по процедуре наследования имущества.

Возможны случаи, когда заемщик полностью досрочно погасил ипотечный кредит, а страховой полис все еще действует. Владелец недвижимости вправе рассчитывать на компенсацию страховой премии, если действие кредитного договора было прекращено раньше окончания страхового договора. Для этого ему необходимо предоставить справки, которые подтверждают факт закрытия ипотечного кредита.