При покупке квартиры с помощью материнского капитала можно вернуть 13 % от стоимости в виде имущественного вычета, который представляет собой льготу на уплату налога на доходы физических лиц (НДФЛ).

Неважно, какая недвижимость приобретается — вернуть налог можно при покупке квартиры, дома и комнаты (доли). Значение имеет способ приобретения, в связи с чем Налоговый кодекс (НК РФ) выделяет вычеты:

Вернуть налог можно, обратившись к работодателю или в Федеральную налоговую службу (ФНС). Если госорган после предоставления вычета обнаружит, что право на него не возникало или была выплачена излишняя сумма, то он потребует возвратить средства обратно в бюджет.

Имущественный вычет (ИВ) также предоставляется при продаже квартиры — до 1 млн рублей. Также сумму дохода можно уменьшить на размер фактических расходов на покупку недвижимости. При этом средства сертификата включаются в их перечень, поэтому вычитать материнский капитал (МК) из стоимости не нужно.

При покупке квартиры на материнский капитал можно получить имущественный налоговый вычет — сумму удержанного подоходного налога в размере 13 % от стоимости жилья.

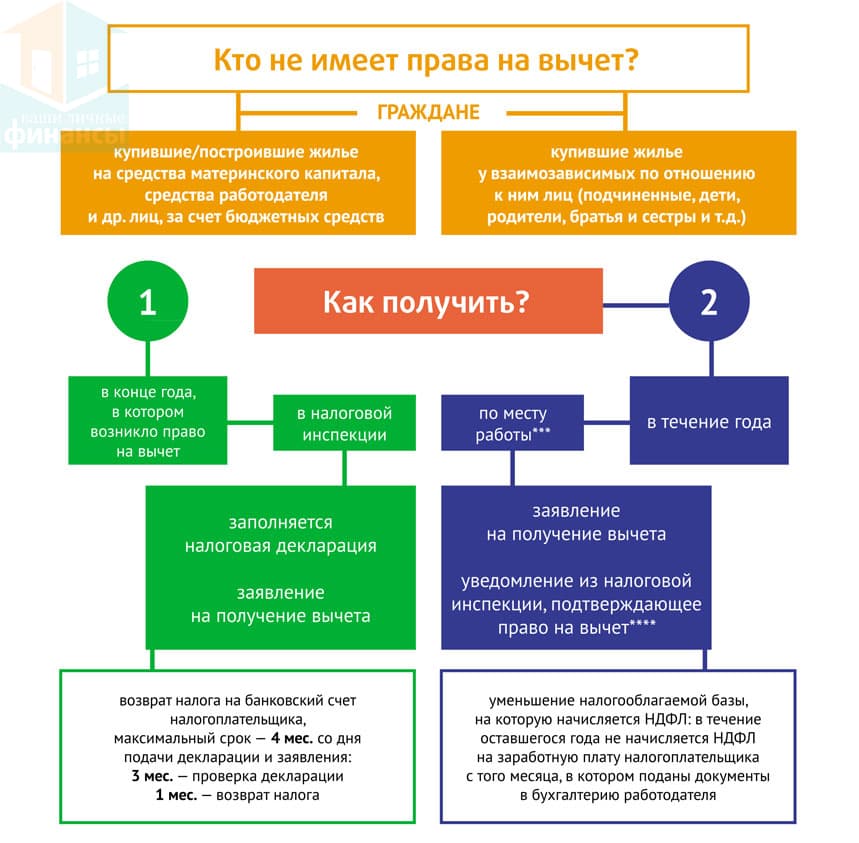

ИВ нельзя получить, если квартира куплена (п. 5 ст. 220 НК):

- у взаимозависимого физического лица, в число которых входят:

- родственники — родители, дети, братья, сестры, опекун и подопечный;

- начальник и подчиненный;

- полностью на средства материнского капитала (в том числе и регионального) и других бюджетных выплат;

- целиком за счет работодателя или другого лица.

Если сумма вычета больше, чем величина налога, удержанного за год, то он предоставляется в размере уплаченного НДФЛ, а его остаток переносится на следующий год.

Размер налогового вычета при приобретении квартиры определяется, исходя из фактических расходов на покупку (пп. 3 п. 1 ст. 220 Налогового кодекса). Максимальная сумма, на которую можно оформить вычет – 2 млн. рублей, это значит, что можно вернуть до 260 тысяч рублей.

К фактическим расходам относят (пп. 4 п. 3 ст. 220 НК):

- цену жилья;

- стоимость отделки и необходимых материалов, если в договоре предусмотрено, что жилье приобретается без нее (пп. 5 п. 3 ст. 220), а также цена разработки сметной и проектной документации.

В составе расходов не учитывается материнский капитал (п. 5 ст. 220 НК), потому что с него не уплачивается подоходный налог, поэтому ИВ рассчитывается так:

В — имущественный вычет;

Р — фактические расходы;

МК — средства материнского капитала, направленные на покупку;

13% — НДФЛ.

До 1 января 2014 года получить ИВ можно было только по одному объекту недвижимости. Начиная с этой даты, если налогоплательщик оформил вычет на сумму, меньше предельной (2 млн рублей), то он может учесть остаток при покупке или строительстве жилье в будущем и подать документы повторно.

Квартира, купленная на материнский капитал, оформляется в общую долевую собственность. В этом случае все члены семьи (оба супруга и все дети) могут получить вычет, размер которого для каждого из них зависит от фактических расходов на покупку доли. Так как несовершеннолетние не платят подоходный налог, то получить ИВ за них могут родители, которые приобретают жилье для детей (п. 6 ст. 220 НК).

Если квартира покупается на средства кредита, то можно получить вычет на сумму уплаченных процентов до 3 миллионов рублей, т.е. можно вернуть до 390 тысяч. Для определения величины вычета необходимо от размера процентов отнять материнский капитал:

В— вычет;

П — сумма уплаченных процентов;

МК — средства материнского капитала, направленные на погашение процентов;

13% — ставка подоходного налога.

Для получения вычета необходимо, чтобы кредит был направлен на:

- строительство или приобретение жилья;

- рефинансирование вышеуказанного кредита.

Размер ИВ на проценты зависит от того, на что были потрачены средства МК — на первоначальный взнос или на погашение основного долга и процентов.

Если маткапитал пошел на первоначальный взнос, то он учитывается при расчете вычета при покупке, а ИВ по процентам предоставляется в полном объеме.

ИВ на покупку: (2000000 — 300000) × 13% = 221000 рублей.

ИВ по процентам: 670000 × 13% = 87100 рублей.

При направлении МК на уплату долга и процентов, часть, которой оплачен основной долг, уменьшает вычет на покупку, а часть, погасившая проценты — ИВ по ним.

ИВ на покупку: 2000000 × 13% = 260000 рублей.

ИВ по процентам: (673026 — 103026) × 13% = 74100 рублей.

Имущественный вычет можно оформить:

- в Федеральной налоговой службе в следующем после покупки налоговом периоде;

- у работодателя в том же году.

В первом случае необходимо:

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать через интернет в личном кабинете налогоплательщика (понадобится электронная подпись).

- Получить на работе справку об удержанном налоге (2-НДФЛ).

- Подготовить копии:

- правоустанавливающих документов ( договора купли-продажи, долевого участия и т.п.), передаточного акта или выписки из ЕГРН (свидетельства о регистрации права собственности при наличии);

- при получении вычета на проценты — кредитного договора, договора займа, графика погашения и уплаты процентов, документов, подтверждающих выплату процентов;

- подтверждения расходов — чеков, квитанций к ордерам, банковских выписок и справок и т.п.;

- свидетельства о браке и соглашения о распределении вычета, если собственность общая;

- свидетельств о рождении детей, если жилье находится в общей долевой собственности.

- Подать декларацию и документы в отделение ФНС по месту жительства.

При оформлении через работодателя необходимо:

- Подать в налоговую заявление на получение уведомления о праве на вычет в текущем налоговом периоде, написанное в свободной форме, приложив копии подтверждающих документов.

- Получить уведомление через 30 дней.

- Предоставить его на работе.

С этого момента с заработной платы перестанет удерживаться подоходный налог до полной выплаты вычета.

Если Федеральная налоговая служба после выплаты ИВ обнаружит, что его размер был завышен или налогоплательщик не имел на него права, то она может потребовать вернуть деньги.

Причины возврата неправомерно предоставленного вычета могут быть следующими:

- Квартира куплена на материнский капитал полностью или частично, но его размер не вычитался из стоимости при расчете.

- Жилье приобретено у взаимозависимого лица — у близкого родственника, либо начальника или подчиненного.

- Гражданин, использовавший налоговый вычет при покупке, совершенной до 1 января 2014 года, получил его за еще один объект недвижимости.

- ИВ использован в полном объеме. Согласно абз. 2 пп. 1 п. 3 ст. 220 НК РФ, при получении вычета в размере меньше 2 млн рублей, можно учесть остаток в дальнейшем, но если он был предоставлен в полном объеме, то вернуть налог при покупке другого жилья нельзя.

ФНС может потребовать необоснованно предоставленный вычет в течение трех лет с момента, когда:

- было вынесено первое решение о предоставлении ИВ — если это случилось по ошибке ФНС;

- налоговая узнала о том, что оснований для вычета у нет — если это связано с действиями самого налогоплательщика (ошибка в декларации, предоставление подложных документов и т.п.).

Если продается квартира, которая находилась в собственности меньше установленного срока, то прибыль от сделки облагается налогом. Минимальный предельный срок владения составляет (п. 3 ст. 217.1 НК РФ):

- три года — для квартир, приобретенных до 1 января 2016 года;

- пять лет — во всех остальных случаях.

Уменьшить налогооблагаемый доход при продаже квартиры или дома можно:

- получив имущественный вычет до 1 млн рублей;

- на сумму документально подтвержденных расходов на приобретение этого жилья.

Во втором случае цена недвижимости учитывается в полном объеме, т.е. если она целиком или частично была куплена за счет материнского капитала, то вычитать его из стоимости не надо, потому что средства МК включаются в расходы (письмо Минфина от 10.07.2014 года № 03-04-07/33669).

1000000 × 13% = 130000 рублей.

Гражданин продает за 2,5 млн квартиру, которую купил за 2 млн. Имущественный вычет составит:

(2500000 — 2000000) × 13% = 65000 рублей.

Квартира, покупаемая на маткапитал, оформляется в общую долевую собственность, поэтому при получении вычета в связи с ее продажей есть особенности:

- если семья продает ее по одному договору, то ИВ делится между ними пропорционально доле в жилье;

- если собственники продают свои доли по разным договорам, то каждый из них имеет право на ИВ в полном объеме (до 1 млн рублей).

Получить налоговый вычет при покупке квартиры в ипотеку с материнским капиталом может каждый трудоспособный гражданин. Рассмотрим нюансы оформления и методику расчета возврата денежных средств в данном случае.

С 2001 года физическое лицо, оформив покупку жилья, имеет возможность получения компенсации от государства. Заключается она в возврате НДФЛ, который был перечислен за отчетный период. Ограничений по способу оформления операции нет. Недвижимость может быть куплена за наличные средства либо в ипотеку.

Также российские семьи при рождении 2 ребенка получают дополнительную господдержку в виде материнского сертификата. Он имеет несколько направлений реализации. Самое главное и распространенное применение капитала — это покупка жилой площади. Денежные средства можно направить на первоначальный взнос либо покрыть им сумму основного долга по действующим обязательствам. На рынке недвижимости подобные сделки самые актуальные и востребованные. Согласно нормативно-правовым документам налоговый вычет при ипотеке с использованием материнского капитала также положен. Расчет суммы возврата в данной ситуации отличается от стандартного.

Остальные требования по всем направлениям остаются прежними:

- Недвижимость. Включает в себя: квартиру, землю, дом, комнату в полной или долевой собственности.

- Налогоплательщик. Строгие требования к официальному перечислению НДФЛ с дохода.

- Сумма. Максимальная величина стоимости квартиры для расчёта — 2 миллиона рублей. Следовательно, получить можно 260 тысяч рублей.

- Срок. Налоговая декларация подается в году, идущим за отчетным (когда совершенна сделка) до полного возврата положенной суммы. Возможно оформление вычета через работодателя в год покупки.

- Количество сделок. До 2014 года возврат оформляли единожды, даже если гражданин не смог получить максимальную сумму. Сейчас же количество сделок не ограничивается, пока налогоплательщик не получит всю компенсацию.

Возврат налога предусматривается в случае, если материнским сертификатом покрыта не вся стоимость приобретаемого имущества. Владелец квартиры, которую оформляли с использованием ипотечного договора и материнским сертификатом, имеет право получить следующие виды компенсаций:

- Вычет на договорную стоимость квартиры (260 тысяч рублей).

- Вычет на заплаченные проценты по ипотеке. Вернуть деньги можно только с 3 млн рублей. 13 процентов составит 390 тысяч рублей. Данный возврат имеет единоразовый характер. Даже если полностью лимит не использован, повторно государственную компенсацию оформить не удастся.

- Вычет на долгосрочное страхование жизни при заключении ипотеке. Максимальная сумма за год до 15600 рублей.

При покупке квартиры с сертификатом, всегда выделяется доля собственности на всех детей. Это условие обязательно к исполнению, в ином случае сделка считается недействительной и рассматривается как мошенничество. Если у семьи официальный брак, то кроме детей, доля выделяется еще и на супруга.

Из вышеописанного следует, что получить возврат налога при покупке квартиры в ипотеку с материнским капиталом может:

- супруг. Сумма расчета исчисляется прямо пропорционально относительно величине доли от общей стоимости квартиры.

- супруга. Расчет аналогичен.

- дети. Поскольку, они являются несовершеннолетними гражданами и не платят налоговые отчисления, возможность получения возврата передаётся одному из работающему родителю.

Такой вариант распределения достаточно выгоден. При официальном браке он позволяет получить максимальный возврат налоговых отчислений в виде13 процентов от покупки квартиры в ипотеку с материнским капиталом.

Налоговый вычет и материнский капитал — это совместимые понятия? Этим вопросом задаются многие семьи. Ведь многие используют материнский капитал на покупку квартиры и при этом хотят еще и вернуть налоговый вычет. Давайте разберемся, можно ли получить налоговый вычет при использовании на покупку материнского капитала.

Налоговый кодекс Российской Федерации гласит, что подоходный налог – это сумма, которую должны заплатить гражданин или компания, которая формируется исходя из их доходов. При этом из него вычитаются расходы.

Поэтому возникает вопрос: распространяется ли он на материнский капитал? Так, в статье 214 Налогового кодекса РФ говорится, что материальная помощь государства не подвергается налогу, который равен 13%. То есть вернуть 13 процентов непосредственно с материнского капитала нельзя. Но что же можно сделать, чтобы сэкономить средства? Будем разбираться.

Многие полагают, что использование материнского капитала на приобретение жилья автоматически лишает собственника получения налогового вычета. Так вот, это не так.

Семьи, которые приобрели недвижимость с использованием маткапитала, также могут получить налоговый вычет – это сумма, которая возвращается после приобретения семьей недвижимого имущества с НДФЛ, уплаченного ранее.

Человек, получивший материнский капитал, имеет следующие возможности его использования:

- для улучшения качества недвижимости;

- потратить на учебу детей;

- вложить в свою будущую пенсию;

- потратить на улучшение здоровья больного ребенка.

В свою очередь, право налогового вычета может использовать семья, которая:

- взяла жилье на свои сбережения;

- получила ипотечный кредит;

- осуществила ремонт ветхого жилья;

- купила землю под постройку недвижимости;

- приобрела недвижимость на собственные средства.

Внимание! Под имущественный вычет не попадают целевые и потребительские займы, которые взяла семья не для покупки жилья.

Существует ряд условий, которые являются обязательными, если семья хочет вернуть часть средств:

- стоимость жилплощади должна быть до 2 млн рублей (если имущество стоит дороже, то вернуть деньги можно будет все равно с 2 000 000);

- должно быть российское гражданство и официальное трудоустройство в стране;

- гражданин должен иметь статус резидента России, то есть более полугода проживать на территории страны;

- вычет должен производиться только с кредитных или личных денег.

Законы Российской Федерации говорят, что собственность, которая была приобретена семьей с помощью государства, является долевой, то есть у каждого члена семьи есть своя доля собственности. При налогообложении материнская помощь в учет не идет.

Чтобы было понятнее, приведем пример. Например, семья купила жилую площадь за 2 700 000 рублей. Из них 2 247 000 денежных знаков – личные, а 453 000 – помощь от государства. То есть налоговый вычет семья может получить только с 2 247 000 рублей. Но возникает другой вопрос: эта сумма превышает нужный порог в 2 000 000 рублей.

Чтобы увеличить возможную сумму компенсации за недвижимость, семье следует поделить сумму между супругами, чтобы у каждого из них было по 1 123 500 рублей. Делать это не обязательно, можно поделить вычет в другом соотношении, не пополам, к примеру, а 30 на 70 процентов.

Таким образом, получается 1 123 500*0,13 (13 %) = 146 055 рублей. Умножим это на обоих владельцев и получим 292 110 рублей возврата. То есть такую сумму и получит семья. Но есть одно немаловажное условие, а точнее не одно, а несколько:

- Гражданин, желающий получить возмещение НДФЛ, должен ранее был уплатить их в бюджет государства.

- Кроме этого, гражданин должен являться резидентом Российской Федерации.

Это интересно! Статус гражданина не всегда гарантирует наличие статуса резидента у гражданина. Ведь резидент — это тот человек, который более половины года проводит на территории страны. При этом резидентом может быть не только гражданин, но и лицо с видом на жительство в РФ.

- Резидент ранее не должен был получать возмещение в виде имущественного вычета в полном объеме, который по последним данным равен 260 000 российских денежных знаков с 2 миллионов рублей.

- Недвижимость не должна быть приобретена у близкого родственника.

- Претендент должен указать только ту сумму, которую он взял из своего кармана. То есть использование чужих средств на покупку по закону не запрещено, однако НДФЛ с него вернуть нельзя.

Налоговый кодекс говорит, что с продажи недвижимого имущества, находившегося в собственности менее 5 лет, изымается налог, размер которого 13%.

Если семья приобрела жилую площадь с помощью материнского капитала, а потом спустя 3 они продают ее, то она может получить обратно некоторую сумму денег из федеральной казны, таким образом уменьшив размер налога.

А из этого видеоролика можно более подробно узнать о том, как можно использовать материнский капитал:

Человек, который имеет материнский капитал, должен сдать декларацию в местный налоговый орган. В декларации следует указать:

- место и дату рождения, свое гражданство;

- паспортные данные;

- код страны, в которой живет;

- расчетный счет в банковской организации — именно на него и придет имущественный вычет;

- прописку или свидетельство о временном пребывании.

Все это должно быть указано на второй странице титульного листа.

В 2017 году заявитель обязан заполнить только первые два раздела, дальше все заполняет сотрудник налоговых органов. Также надо указать сумму государственной помощи и сумму, которую потратили на приобретение жилищной площади.

Существует два способа подачи декларации:

- составить документ от руки;

- заполнить особую форму в Интернете на официальном сайте налоговых органов.

Это интересно! Многие специалисты налоговой инспекции советуют найти юриста, чтобы он помог со сбором документов. Это существенно сэкономит время, однако безвозмездно никто, конечно же, помогать не захочет.

Кроме декларации, надо еще иметь такие документы, как:

- документы, которые подтверждают покупку недвижимости. К ним можно отнести акт о приемке и передаче, свидетельство, подтверждающее факт регистрации в государстве;

- 2-НДФЛ справку из бухгалтерского отдела по месту трудоустройства. Самостоятельно заполнять ее не придется — все проблемы по оформлению ложатся на работников бухгалтерии. Если гражданин хочет вернуть 13 процентов не только с заработной платы, но и с других налоговых отчислений, то следует предоставить дополнительные документы, которые подтвердят факт уплаты налога и право на налоговый вычет;

- паспорт или иной документ, способный удостоверить личность ходатайствующего;

- заявление о возврате денежных средств.

Таким образом, получается, что налоговый вычет – это своего рода помощь, которая идет от государства и направлена на улучшение денежного и жилищного положения семьи. А тот факт, что материальный капитал тоже освобождается от различных удержаний, помогает экономической ситуации в семьях, у которых есть дети.

Имущественный вычет и материнский капитал все-таки могут использоваться одновременно. Главное — необходимо указать факт того, что материнский капитал был потрачен на покупку и вычесть его из суммы возмещения, так как налог с него не удерживается, а значит, и вернуть его нельзя.