Ипотека для многих граждан России является единственным возможным способом покупки собственного жилья, ведь чтобы не залезать в кредиты и самостоятельно накопить на квартиру, придется лет десять – пятнадцать, а то и больше собирать необходимую сумму. А если еще учесть уровень инфляции за этот период и рост цен на рынке недвижимости, так вообще это может оказаться несбыточной мечтой. Но далеко не всем желающим получить кредит на покупку собственного семейного гнездышка одобряют заявку. Причины отказа в ипотеке в Сбербанке могут быть самые разные, но основная суть заключается в несоответствии заемщика установленным банком требованиям.

Согласно статье №821 Гражданского Кодекса Российской Федерации банковские и другие финансово-кредитные учреждения имеют полное право отказать в выдаче кредита третьим лицам, причем без объяснения причин отказа. Исходя из этого, Сбербанк не обязан давать какие-либо разъяснения, почему было принято такое решение.

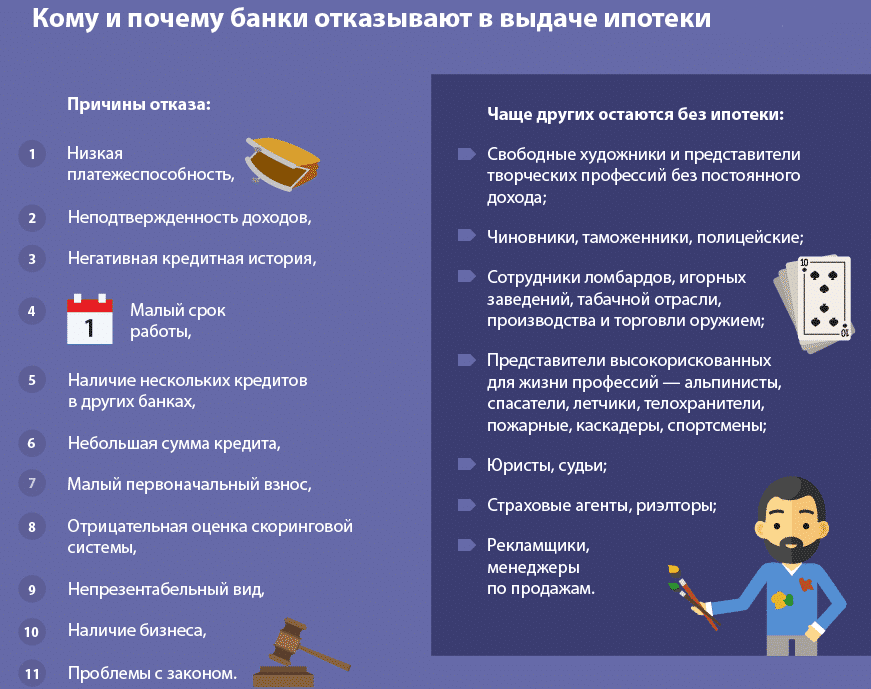

Среди самых распространенных причин отказа в выдаче ипотеки являются следующие:

- частичное или полное несоответствие требованиям к заемщикам;

- наличие несоответствий или ошибок (опечаток) в документах, которые подаются вместе с заявлением-анкетой;

- плохая кредитная история у заемщика и др.

Чтобы заранее оценить свои шансы на получение ипотечного займа в Сбербанке, необходимо проверить соответствие свое кандидатуры установленным банком требованиям к потенциальным заемщикам.

Взять ипотеку в Сбербанке могут лица:

- являющиеся гражданами РФ;

- которым на момент оформления соглашения о получении кредита не меньше 21 года;

- которые официально трудоустроены и работают на данном рабочем месте более шести месяцев;

- у которых за последние пять лет имеется год и больше совокупного трудового стажа, о чем свидетельствует запись в трудовой книжке;

- у которых достаточные финансовые возможности и уровень платежеспособности;

- которым на момент полного погашения ипотеки будет не более 75 лет.

Учитывая, что мало кто из среднестатистических граждан может похвастаться такими доходами, которые бы позволили свободно выплачивать ипотеку и чтоб остатка было достаточно на безбедное проживание, в большинстве случаев заемщикам приходится привлекать созаемщиков со стороны. В таком случае каждый созаемщик должен также соответствовать всем вышеперечисленным требованиям, поскольку в противном случае последует отказ в предоставлении кредитных средств.

Каждый имеет право на ошибку, но только не при оформлении документов для подачи заявки на выдачу ипотечного кредита. Даже незначительная ошибка, опечатка, может стать причиной отказа, если в процессе рассмотрения заявки будут выявлены некоторые неточности или несоответствия в представленных на рассмотрение документах.

Каждый документ должен быть оформлен в соответствии со всеми требованиями и нормами, иметь аккуратный внешний вид. При заполнении от руки заявления-анкеты важно не совершить ошибок, внося личные данные, данные паспорта, указывая место регистрации и т.д. Все справки (с места работы, об источниках дохода и др.) должны быть зарегистрированы и иметь соответствующий штамп с регистрационным номером исходящей документации, а также печать учреждения, в котором выдавался этот документ, и подпись должностного лица.

- допущенные по тем или иным причинам просрочки по обязательным платежам;

- любые иные нарушения условий пользования кредитом.

Кредитная история может быть и образцовой, но если она покажет, что у клиента, желающего получить ипотеку, недавно был оформлен еще один кредит (даже незначительный), в Сбербанке могут не одобрить заявку.

В каждом банке, в том числе и в Сбербанке, имеется скоринг. Это такая программа, разработанная специально для оперативного анализа предоставленных клиентом данных для быстрого принятия решения по заявке. В основе программы скоринга лежат специальные алгоритмы и статистические методы. Использованием в своей работе таких программ банки разработали и ввели специальную форму для заявок, которые необходимо заполнять внимательно, без ошибок и исправлений согласно всем правилам и нормам.

Скоринг анализирует информацию, представленную клиентом в банк и определяет наличие так называемых стоп-факторов, которые могут стать препятствием в одобрении заявки. К таким негативным факторам стоит отнести:

- негативная кредитная история, либо полное ее отсутствие (такое бывает, когда клиент до настоящего момента еще ни разу не брал кредит ни в одном банке);

- машинальные ошибки или опечатки при заполнении анкеты;

- несовпадение представленных клиентом сведений при межбанковском обмене информацией (к примеру, в одном банке клиент указал свои доходы в размере 30 тысяч рублей, а в Сбербанке показывает 55);

- клиент не имеет постоянной прописки по месту приобретения жилой недвижимости;

- нет телефонных номеров (речь идет как о мобильном, так и о стационарном);

- планируется покупка недвижимости в неподходящей местности (к примеру, в местах, где ведутся военные действия);

- наличие судимости;

- наличие задолженностей перед налоговой службой, ЖКХ и другими государственными инстанциями;

- клиент состоит на учете в психоневрологическом или наркологическом диспансере;

- заемщик не состоит в официальном браке;

- слишком мало трудового стажа;

- возраст старше 70 и младше 21 года;

- неофициальные источники дохода;

- наличие других открытых кредитов;

- отсутствие в личной собственности недвижимого и движимого имущества и др.

Если Сбербанк отказал в ипотеке, не стоит отчаиваться и опускать руки. Заявки в банк можно подавать повторно. Если в прошлый раз у заемщика не хватило немного трудового стажа за последним местом работы, то при повторном отправлении анкеты можно исправить этот момент, да и не только этот. Если в поданных документах были какие-то ошибки, опечатки, нестыковки и прочее, все можно пересмотреть, собрать новые документы, заполнить правильно декларацию, анкету и другие бумаги. Но вот подать повторно заявку на ипотеку можно только спустя два месяца после получения отказа по предыдущей попытке.

Заявку на кредит можно подать через онлайн-форму на официальном сайте Сбербанка или во время личного визита в отделение банка. Причиной повторного обращения может стать не только отказ в выдаче кредита, но и просроченное время, когда клиент по каким-то причинам не успел обратиться в банк и заключить ипотечный договор в отведенный для этого срок после одобрения поданной заявки.

Многих клиентов банка интересует вопрос, а обязательно ли ждать целых 60 дней, чтобы повторно попытать счастья, или можно попробовать сделать это немного раньше? Можно, но не стоит. Отказ по заявке будет сформирован автоматической системой банка, а это значит, что ее даже рассматривать никто не возьмется. Поэтому лучше все-таки подождать установленные банком два месяца и снова подать анкету.

Для того чтобы максимально увеличить свои шансы на успех, необходимо еще до подачи заявки проанализировать и оценить здраво свои реальные возможности. Если клиент по всем пунктам отвечает установленным банком требованиям к заемщикам, можно приступать к подготовке:

- нужно собрать все необходимые документы (паспорт, трудовая книжка, справки о доходах и др.);

- важно проследить, чтобы все бумаги были оформлены надлежащим образом, а данные в них соответствовали действительности (часто при заполнении документов путают даты, суммы и другие важные данные);

- если человек совсем недавно устроился на работу, стоит повременить с подачей заявления, чтобы был необходимый стаж на последнем месте работы;

- если совокупный доход семьи недостаточен, стоит подумать над привлечением созаемщиков или над поиском дополнительных источников прибыли (размер ежемесячного платежа по ипотеке не должен превышать 30% от совокупного месячного дохода);

- внимательно заполнять личные данные в анкете-заявке, писать разборчивым почерком;

- если есть открытые кредиты (даже в других банках), стоит постараться погасить их досрочно, до подачи анкеты;

- если кредитная история плохая, это исправить можно только если брать кредит за кредитом и исправно платить их или же попросить кого-то из близких оформить ипотеку на себя (если есть такая возможность);

- если сумма займа слишком большая, а уровень доходов невысок, можно попытаться оформить кредит, внеся больший первоначальный взнос (чем больше сумма первоначального взноса, тем меньше платежи и больше шансов на одобрение кредита);

- повысить шансы на успех может дополнительное обеспечение по кредиту – оформленное в залог иное недвижимое имущество (до момента регистрации ипотеки).

Если Сбербанк отказывает в ипотеке и во второй раз, необходимо проанализировать его отказ, чтобы понять причину. Стоит постараться исправить этот нюанс и подать заявку на иной кредитный продукт на других условиях.

Согласно статистике, каждый 7-й клиент отдает предпочтение Сбербанку России, как крупнейшему игроку финансового рынка. Но часто возникают ситуации, когда у заемщика нет возможности воспользоваться одобренной суммой или кредитная организация принимает отрицательное решение. В таких случаях нужно знать, когда и на каких условиях возможна повторная заявка на ипотеку в Сбербанке.

При последующей отправке заявления на жилищный займ следует обратить внимание на причины, почему сделка сорвалась. От них зависит возможный период повторного обращения в ипотечный центр. Жизненные ситуации и причины бывают разными. Для достижения желаемого результата нужно понимать алгоритм действий при каждой из них.

Сбербанк, несмотря на многообразие возможных программ кредитования, при рассмотрении заявлений на ипотечные ссуды придерживается строгих правил. Касаются они также сроков повторного обращения. Согласно официальной позиции банка, повторное заявление подается спустя 60 дней после предыдущего отрицательного решения. Следует понимать, что такое заключение имеет причину. Есть смысл попытаться ее выявить, прежде чем снова подавать анкету. Когда за прошедшее с момента отказа время заемщик занимал выжидательную позицию, результат окажется тем же.

Причин отрицательного заключения возможно множество, устранить за 60 дней их все невозможно. Однако часть из них исправить вполне реально:

- Наличие неоплаченных штрафов, действующих судебных производств. Часто даже небольшая задолженность передается к судебным приставам. Узнать эту информацию можно [urlspan]в базе данных исполнительных производств[/urlspan]. Там указывается сумма долга, приведены контакты ответственного лица.

- Задолженность перед налоговой, управляющей компанией. Информацию о налогах можно получить в личном кабинете. От управляющей компании лучше всего попросить справку об отсутствии долгов за коммунальные платежи.

- Погрешности кредитной истории. Если в прошлом допускались просрочки выплат, то это могло стать причиной отказа. За период ожидания можно успешно погасить небольшой кредит или микрозайм.

- Недостоверная информация в заявлении на получение ипотечного кредита. Все сведения должны быть актуальными.

- Введение в сделку нового участника. Иногда отказ связан не с заемщиком, а с поручителем. Его можно заменить, исключить, ввести в структуру сделки созаемщика, чей доход также будет учтен, из числа членов семьи.

После этого следует подать повторное заявление для ипотечного кредита.

Срок, когда необходимо оформить сделку, равен 90 дней. После его истечения повторное обращение в кредитную организацию возможно в любой момент. Такой период действия положительного решения напрямую связан со сроком действия подтверждающих документов, которые нужно будет подготовить заново.

В этом случае Сбербанк также не ограничивает клиентов в выборе его как партнера при последующих обращениях.

Важно! Если отказ клиента от ссуды был связан с заявкой на ипотеку, поданной к другой финансовой организации, следует сначала сделать запрос в бюро кредитных историй. Нередки случаи, что одобренная другим банком заявка отображается как выданный кредит, что может негативно сказаться на результатах рассмотрения нового заявления – от снижения суммы ипотеки до отрицательного решения вопроса о ее предоставлении.

Многие направляют обращение на ипотеку просто для того, чтобы понимать, какую сумму могут получить в будущем, для проверки своих сил, вероятности одобрения.

Нередки ситуации, что запросы подаются сразу в несколько банков для поиска оптимального варианта. При обоих случаях для минимизации негативных последствий при повторной подаче заявки на ипотеку в Сбербанк все невостребованные заявления в других банках лучше всего отменить.

Важно! При подборе квартиры следует учитывать тот факт, что если речь идет о вторичном рынке, банк должен одобрить объект.

Сбербанк выдвигает следующие требования к квартире:

- нет долгов за коммунальные платежи;

- нет незарегистрированных перепланировок;

- дом не предназначается под расселение, снос.

Более подробно эти требования описаны здесь.

Если планируется покупка квартиры в строящемся доме, то получать одобрение недвижимости и собирать дополнительные документы нет необходимости. Достаточно лишь выбрать застройщика из списка аккредитованных Сбербанком.

Последующее обращение за ипотекой подразумевает проведение повторного финансового анализа возможности финансирования. Поэтому, вне зависимости от причин повторной заявки, потребуются следующие документы:

- Заново заполненные анкетные данные, актуальная дата.

- Паспорт. В нем обязательно должен стоять штамп о прописке. Если есть документ о временной регистрации, его также необходимо предоставить.

- Дополнительный документ – загранпаспорт, права, СНИЛС. Этот пункт применяется для программ кредитования без подтверждения дохода.

- Справка о заработной плате – форма 2 НДФЛ или банка.

- Заверенная копия трудовой книги. Заверяющая надпись должна содержать фамилию, инициалы, подпись, должность ответственного сотрудника, а также дату заверения. Отметка ставится на каждой странице. Допускается сшить копию, поставив заверяющую надпись на последней странице с указанием количества листов.

- Документы по приобретаемой квартире. Здесь подробно описан необходимый перечень.

В наступившем году Сбербанк расширил возможные программы ипотечных ссуд.

При обращении за жилищным займом, можно столкнуться с отказом. Рассмотрим основные его причины, способы исправления ситуации, а также через какое время можно подать повторную заявку на ипотеку в Сбербанке.

Процедура повторного обращения не отличается от первичного. Сегодня это выполняется при личном обращении в отделение или онлайн через сервис ДомКлик. Во втором случае предусмотрено дождаться согласия удаленно, без личного посещения офиса.

При регистрации на ДомКлик, пользователь получает право заполнить онлайн заявку на жилищный займ, получать консультацию кредитного менеджера через чат, а также отправлять справки в электронном виде, необходимые для принятия решения, или требуемые уже после одобрения.

Если не успели подобрать объект после одобрения, допустимо составить заявление повторно через некоторое время.

При желании подать анкету в отделении на ипотеку под 6% в Сбербанке, следует сразу взять первичный пакет документов, в который входят:

- Паспорт;

- Подтверждение места работы: трудовая книга, договор;

- Сведения о доходе: НДФЛ-2, справка по форме учреждения.

Перечень может изменяться, в зависимости от типа деятельности. При наличии других источников дохода, потребуется их подтвердить. От созаемщиков необходимы аналогичные удостоверения и справки.

Сдав бумаги, остается обождать одобрения. Поступает информация по СМС или посредством звонка. Обычно, при отрицательном ответе заемщику сообщают, через какое время можно подать повторную заявку на ипотеку в Сбербанке.

При положительном решении, клиенту дается 90 дней, чтобы подобрать жилье и предоставить на него пакет документов. Если вы не успели выбрать квартиру за это время, потребуется проходить всю процедуру повторно.

Каждое учреждение имеет собственные критерии оценки рисков по выдаче кредитов. Чтобы не разглашать свою систему, причина негативного ответа не разглашается. Но кредитный менеджер может подсказать, что повлекло отказ. Иногда об этом можно догадаться и самому, если знать основные параметры, которым уделяет внимание каждый кредитор:

- Соответствие минимальным требованиям к заемщикам. В Сбербанке это регистрация, гражданство, возраст в диапазоне 21-75 лет, постоянное трудоустройство – от 6 месяцев, общий стаж – свыше года.

- Подлинность документов и поданной информации . Не допускается предоставление недостоверных или ложных сведений. Данные о заявителе проверяются и, при обнаружении обмана, в выдаче ипотеки отказывают.

Обратите внимание на требования Сбербанка при загрузке документов

- Благонадежность . Происходит проверка наличия нарушений закона, участия в судебных тяжбах и т.п.

- Уровень финансового состояния . Это основной критерий, который сопоставляется с запрашиваемой суммой с целью выявления возможности погашать долг. Возможно, по мнению банка у вас не получилось накопить на первый взнос по ипотеке достаточную сумму или слишком мал доход.

- Кредитная история . Проверяются прежние отношения по займам, своевременность погашения, просрочки, а также имеются ли текущие незакрытые долги. Последние могут помешать лицу своевременно погашать ипотеку при недостаточном уровне зарплаты.

- Работодатель . Выявляется, работает ли компания, ее надежность, наличие арестов на счетах и т.п.

Отказ может быть выдан в случае, если вы успели подобрать квартиру, или другой объект недвижимости, но он не прошел банковский аудит.

Обратите внимание на официальный комментарий Сбербанка о повторном обращении

К недвижимости выдвигаются определенные требования, главным из которых выступает ликвидность.

Квартира должна находиться в доме, не требующем капитального ремонта, не состоящего на учете на снос или в ветхом и старом здании. Если выбранная квартира не устраивает Сбербанк, потребуется подобрать другую.

Общий период, действующий для всех клиентов — 60 дней. Но иногда разрешено это сделать и раньше.

Бывает, клиент не пользуется представленной возможностью оформить ипотеку на одобренных условиях и заявка сгорает (передумал, не устраивают условия, не успел подобрать недвижимость). Срок ее действия — 90 дней. В этом случае подать документы и анкету на рассмотрение заново можно в любое время.

Если отказ поступил из-за некорректного заполнения или указания недостаточных данных, менеджер предложит ее переписать и повторно отправить на согласование. Исключение составляют выявленные случаи обмана, попытки ввести в заблуждение. С таким гражданином Сбербанк может отказаться иметь дело поставит его в стоп-лист.

При этом, если ситуация у клиента никак не изменилась, то вероятнее снова получить отрицательный ответ.

Если заемщик не отвечает требованиям банка, то повторную заявку подавать бессмысленно, пока ситуация не изменится. Это касается отсутствия места трудовой занятости или низкого дохода.

Получив отказ, стоит выспросить кредитного менеджера о вероятных причинах. Он подскажет, какие параметры заявителя на его взгляд могли привести к негативному решению.

Если вы не получили четкого ответа, пересмотрите все требования, проверьте свои документы для ипотеки Сбербанка, оцените платежеспособность и сравните ее с финансовой нагрузкой, связанной с выплатой долга. Факт того, что вы не успели подобрать недвижимость (квартиру, дои и т.п.) на одобрение не влияет.

Прежде чем повторно подать заявку на ипотеку в Сбербанке, нужно попытаться исправить свое положение. При наличии действующих кредитов, т.е. при недостаточном уровне зарплаты для выплаты по двум обязательствам, стоит их вначале погасить. Рассчитать соотношение заработной платы к ежемесячному платежу можно при помощи калькулятора на официальном сайте.

Избежать отказа по заявке на ипотеку вам поможет предварительный расчет на калькуляторе ДомКлик

Если калькулятор показал, что прибыли недостаточно для ежемесячных выплат, можно рассмотреть разные варианты:

- Увеличить срок;

- Запросить меньшую сумму;

- Подобрать другую недвижимость;

- Собрать деньги для большего первого взноса;

- Найти созаемщика с хорошей заработной платой;

- Найти дополнительные источники прибыли.

При негативной истории кредитования, стоит попытаться ее улучшить. Для этого рекомендуется взять ссуду в любом банке на минимально возможное время и своевременно вносить платежи. Процесс это длительный, но позволит в дальнейшем рассчитывать на одобрение по ипотеке.

Проверьте свою кредитную историю, прежде, чем подавать повторную заявку — финансовый рейтинг крайне важен для одобрения

В этом случае повторная заявка на ипотеку в Сбербанке подается сразу. Обычно ее одобряют по ускоренной процедуре. Исключение составляют случаи, когда срок действия документов истек.

Помните о том, что данные справки о доходах (НДФЛ-2 или по форме банка) актуальны для банка только в течение 30 дней.

Если удалось найти квартиру в новом здании, хорошем районе и т.п., подача повторной заявки также возможна без ожидания.

Если у лица кардинально изменилась ситуация в сравнении с прежней, подать повторную заявку можно раннее общепринятого срока. Среди таких обстоятельств:

- Появился дополнительный источник дохода;

- Существенно повысилась заработная плата;

- Решено привлечь созаемщика с высокой платежеспособностью;

- Появились деньги для выплаты первоначального взноса более высокого размера;

- Решено использовать материнский капитал;

- Др.

Подача повторной заявки на ипотеку в Сбербанке допустима неограниченное число раз.

Если при первом обращении банк отказывается кредитовать, следует постараться выявить причину, и по возможности устранить ее перед повторной подачей заявления. Общий срок ожидания составляет 60 дней. Подача повторной заявки на ипотеку Сбербанка разрешена раньше, если требуется лишь исправить сведения, у заемщика существенно изменилось финансовое положение или у предыдущая анкета была одобрена, но срок ее действия истек (например, не успели подобрать квартиру).