Снижение ставок по ипотеке в России до 6-7 процентов возможно, но это приведет к уменьшению доходности по депозитам на несколько процентных пунктов. Об этом в пятницу, 26 мая, заявил заместитель главы Сбербанка Александр Торбахов, сообщает РИА Новости.

23 мая председатель правительства России Дмитрий Медведев заявил, что макроэкономические условия в стране в целом созрели для того, чтобы ставки по ипотеке снизились до 6-7 процентов годовых.

По данным ЦБ, ипотечные ставки российских банков в первом квартале 2017 года в среднем составили 11,8 процента, снизившись на 0,67 процентного пункта по сравнению с аналогичным периодом прошлого года.

— Снижение ипотечной ставки до 7% — вполне реальные перспективы до конца года. Есть все шансы на то, что уже в конце 2018 года банки предложат подобную ставку, причем не в рамках субсидированных с застройками программ, а в качестве базовых условий. По прогнозам Центробанка, инфляция в 2018 году не должна превысить 4%, что означает дальнейшее снижение регулятором ключевой ставки, которая на сегодняшний день равна 7,5 п. п. Более того, на начало 2018 года средневзвешенный процент по выданным кредитам на первичном рынке в целом по России составил 9,61%, то есть уже сейчас присутствует коридор возможностей для еще большего удешевления стоимости кредита, даже при текущем уровне ключевой ставки.

— Многое будет зависеть от размера ключевой ставки. Мы видим, что текущий год стартовал со ставки 7,75% и через месяц она была уже снижена до 7,5%, что дает банкам возможность пойти на очередное снижение ставок и предлагать потенциальным клиентам все более привлекательные условия.

При этом ЦБ ранее назвал своей целью доведение ставки до уровня в 6–7%. В связи с этим не исключается, что положительная динамика по снижению в этому году продолжится и в первом полугодии этого года можно допустить очередное снижение ключевой ставки. Но 7% даже при самом благоприятном прогнозе в этом году достигнуть вряд ли получится, для этого необходимо больше времени.

Генеральный директор Level Group Кирилл Игнахин:

— Ипотека стала главным драйвером спроса и, я полагаю, это долгосрочная тенденция. Снижение ставки — очевидный источник роста ипотеки, который приводит к расширению целевой аудитории, для кого ипотека становится доступной. Анализ показывает, что снижение ставки приблизительно на 1 п. п. приводит к увеличению объема выданных кредитов примерно на 40%. Если речь будет идти о ставке по ипотеке на уровне 7%, то околодвукратный рост возможен. Однако возможность снижения ставок до данного уровня напрямую зависит от экономической ситуации, прогнозировать которую сложно. Если мы говорим о средних значениях, то ставки действительно могут сократиться в этом году до 7–8%, однако речь будет идти об арифметическом эффекте, ведь уже стартовала программа льготного кредитования многодетных семей под 6% годовых. Тем не менее я полагаю, что даже без учета субсидий государства средние ставки продолжат уменьшаться.

Опыт последних двух лет на рынке жилья показал, что снижение ставок по ипотеке может серьезно мотивировать спрос на жилье. Ключевая целевая аудитория ипотечных программ со сниженной ставкой — молодые семьи, которые составляют большую часть покупателей на рынке новостроек.

Что касается строительства, то уменьшение ставок по ипотеке будет косвенно стимулировать девелоперскую активность, и застройщики нарастят объемы строительства. По прогнозам АИЖК, уже в 2018 году в Москве могут ввести 4 млн кв. метров жилья — такого уровня отрасль достигнет впервые в текущем десятилетии после предыдущего пика в 2007 году.

Генеральный директор Tekta Group Роман Сычёв:

— Для снижения ставок по ипотеке есть все предпосылки: низкая инфляция и сохраняющийся большой разрыв между индексом потребительских цен и текущей ключевой ставкой ЦБ. Снижение ставок с нынешнего уровня 9,6% еще на два процентных пункта возможно, однако есть и риски, например усиление санкционного давления. Поэтому я бы не рекомендовал покупателям занимать выжидательную позицию. С учетом рекордного спроса стоимость на жилье будет планомерно увеличиваться. К тому же ЦБ РФ может в любой момент сменить политику на жесткую, повысив уровень ключевой ставки, если увидит возможные риски [для] финансовой системы.

Дальнейшее снижение ставок по ипотеке однозначно простимулирует клиентов к приобретению жилья, о чем как минимум свидетельствует прошлый опыт. В 2017 году ипотечный бум помог усилить позиции первичного рынка относительно вторичного. Если в 2016 году на новостройки Москвы приходилось 22% от всех заключенных ипотечных договоров, то в 2017 году доля нового и строящегося жилья составила уже 30% от общего объема ипотечного спроса.

Причем в 2018 году, полагаю, сохранится тенденция увеличения числа клиентов, приобретающих жилье бизнес-класса с помощью ипотечного кредита. В 2014 году в нашем сегменте только 16% покупателей прибегали к ипотеке, а в 2017 году их доля повысилась до 33%. Ипотека стала более удобным инструментом, чем рассрочка, ставки по которой остались высокими, а сроки — сжатыми. В итоге клиенту проще привлечь кредит и погасить его досрочно. Таким образом, снижение процентных ставок станет стимулом не только для покупателей самых бюджетных объектов, но и проектов более высокого класса. По нашим оценкам, при ставке в 7% рост спроса составит 20–30%.

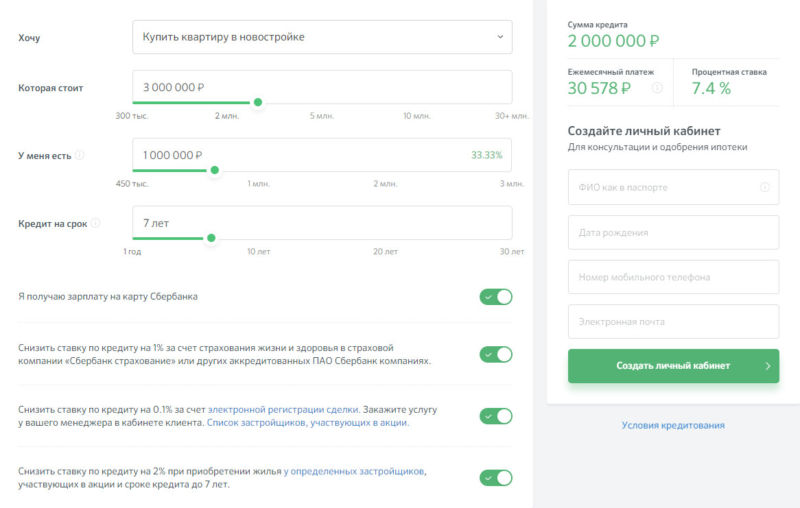

С 10 августа 2017 года Сбербанк снизил ставки по кредитованию до рекордных минимумов. Так, при определенных условиях в 2018 году можно получить ипотеку под 7 процентов годовых, если приобретать квартиру в новостройке у аккредитованного застройщика.

Получить ипотеку по такой низкой ставке можно только у определенных застройщиков, аккредитованных в Сбербанке. Просмотреть список доступных объектов можно по ссылке domclick.ru/?region. Вам необходимо:

- выбрать подходящий регион (по умолчанию стоит Москва);

- тип жилья – новостройка;

- указать желаемый срок сдачи.

Система автоматически отсортирует объекты, участвующие в программе снижения ставок по ипотеке до 7 процентов. Вы сможете выбрать подходящие и связаться с застройщиком, чтобы уточнить адреса и цены на квартиры и апартаменты.

Ключевые условия льготной ипотеке в Сбербанке таковы:

- продолжительность действия одобренной заявки – 90 дней;

- проведение расчетов через аккредитивы;

- возможность разбития займа на две части для уменьшения ежемесячного платежа;

- валюта – только рубли;

- сумма – от 300 тыс. рублей, максимальный размер ссуды номинально ничем не ограничен;

- первый платеж – 15% (50%, если оформляется ипотека по двум документам);

- срок – до 7 лет, если необходимо получение ипотеки за 7,4 процента, до 30 лет – при ипотеке от 9,4%.

По условиям программы приобретаемая квартира является объектом залога, на нее необходимо будет оформить страхование.

Клиент может привлечь до 3 созаемщиков, их доход будет учитываться при расчете максимальной суммы по кредиту. Супруг или супруга получателя льготной ипотеки обязательно является созаемщиком, даже если не имеет постоянного дохода.

Комиссия и дополнительные взносы за получение в Сбербанке ипотека за 7 процентов годовых отсутствует, однако при использовании банковских ячеек или аккредитива придется заплатить за хранение средств.

По программе нельзя купить квартиру на вторичном рынке или у неаккредитованного застройщика, условия льготной ипотеки не распространяются на таунхаусы и частные дома.

Заявка рассматривается в течение 5 рабочих дней.

Чтобы взять ипотеку под 7 процентов годовых, заемщик должен соответствовать определенным требованиям. Так, стандартная единая ставка на ипотеку для любых покупателей составляет 9,5% годовых.

Уменьшить ее до заветных 7,4 процентов можно:

При этом действуют надбавки:

- 0,5% – для заемщиков, не являющихся зарплатными клиентами банка;

- 1% – при отказе оформлять страхование жизни заемщика.

Установленные процентные ставки к 2018 году достигли исторического минимума: при участии в программе составляет 7,4%, максимальная – 11% годовых

Получить ипотеку в 7 процентов в 2018 году без предоставления справок о доходах невозможно. При оформлении ипотеки по двум документам (паспорт и что-либо еще) действуют такие ставки:

- 8,5% – при оплате более 50% первоначального взноса и при покупке квартиры у аккредитованного застройщика;

- 8,4% – аналогично, но при регистрации сделки онлайн.

Если же приобретать квартиру в кредит на вторичном рынке или на первичном у застройщика, не аккредитованного Сбербанком, то при внесении более 50 процентов первоначального взноса и без предоставления справок о доходах можно рассчитывать на ставку в 10,4-10,5% годовых.

Ипотеку под 7,4 процентов годовых можно получить только зарплатным клиентам, покупающим новостройку у аккредитованного застройщика, оформившим страховку и доверившим регистрацию сделки электронному сервису.

Получить ипотеку со ставкой в 7 процентов могут заемщики, соответствующие базовым требованиям Сбербанка:

- возраст от 21 года;

- максимальный возраст – 75 лет к моменту погашения ипотеки;

- стаж – не менее полугода.

Из документов понадобятся:

- заявление и анкета;

- паспорт;

- на выбор – любой другой документ, удостоверяющий личность (например, водительские права, военный билет, СНИЛС);

- выписка из трудовой книжки либо копия трудового договора;

- справка, подтверждающая постоянный доход (не нужна зарплатным клиентам);

- при предоставлении залога – документы, свидетельствующие о праве заемщика на имущество.

После одобрения заявки на ипотеку в Сбербанке под 7,4 процентов будущему владельцу жилья в течение 90 дней необходимо предоставить:

- документы на выбранную квартиру, в том числе договор с застройщиком (большинство бумаг предоставляются застройщиком, оценку можно заказать на ДомКлик);

- свидетельства о наличии у клиента средств на первоначальный взнос – выписку по счету, сберегательную книжку, сертификат на материнский капитал и т.д.

Для одновременного участия в программах Ипотека под 7 процентов годовых и Молодая семья необходимо будет дополнительно предоставить:

- свидетельства о семейном положении заемщика;

- документы, подтверждающие факт рождения малыша;

- справки о материальном положении семьи.

К созаемщикам предъявляются аналогичные требования, как и к основным заемщикам, им необходимо будет подготовить такие же пакеты документов

Для того, чтобы оформить ипотеку под 7 процентов годовых, необходимо

Имеется мобильное приложение ДомКлик, через которое можно подавать заявки и отслеживать их состояние.

Оформить ипотеку в Сбербанке под 7,4% годовых в 2018 году можно, не выходя из дома

На сайте сервиса можно получить дополнительные услуги. Например, заказать экспресс экспертизу квартиры, оценку недвижимости, создать условия для безопасного безналичного расчета с продавцом.

Чтобы сэкономить на ипотеке под 7 процентов годовых в 2018 году, можно заранее приобрести электронный полис на sberbank-insurance.ru/products/sberbank-debtor-insurance, он обойдется дешевле, чем при оформлении в отделении.

Для частичной оплаты ипотеки или для погашения первоначального взноса можно использовать средства материнского капитала. Помимо самого сертификата, банку понадобится выписка из ПФР, в которой указано, сколько именно денег осталось на счете у обладателя капитала.

Для получения в Сбербанке ипотеки под 7 процентов годовых с помощью маткапитала необходимо участвовать в программе Ипотека плюс материнский капитал. Наличие сертификата не влияет на вероятность одобрения или неодобрения займа.

К другим возможностям, предоставляемым Сбербанком, относится электронная регистрация сделки. Она производится сотрудником банка с использованием сервиса Домклик. В услугу входят:

- оплата необходимых госпошлин;

- выпуск электронной подписи для всех сторон;

- сопровождение всей сделки сотрудником банка, в том числе составление договора;

- направление документов в Росреестр и контроль процесса регистрации сделки.

В итоге клиент получит на электронную почту необходимые документы: выписку из Росреестра, свидетельствующую о переходе права собственности, договор купли-продажи недвижимости.

Стоимость услуги – от 5550 рублей. Заказ электронной регистрации влияет на уменьшение стоимости ипотеки Сбербанка в 7 процентов в 2018 году на 0,1 процентный пункт.

Еще одной дополнительной возможностью при оформлении ипотеки остается получение налогового вычета:

- имущественного – в размере 13% от стоимости приобретенного жилья (максимальная сумма – 260 тыс. рублей, его можно получить только после оформления квартиры в собственность, т.е. после сдачи объекта);

- на сумму процентов по ипотеке – максимум 13% от 2 млн рублей

Последний тип вычета можно получать и до оформления жилья в собственность, что актуально при покупке новостройки. Полученные вычеты можно использовать по своему усмотрению, в том числе для частичного досрочного погашения кредита.

Таким образом, оформить ипотеку под 7 процентов годовых могут только отдельные категории клиентов Сбербанка: те, которые получают зарплату на карту банка и оформившие полис страхования жизни. Кроме того, акция распространяется только на жилье, построенное аккредитованными застройщиками. Для подачи заявки на участие в льготной программе необходимо обратиться на сайт ДомКлик.ру. Для уменьшения ставки необходимо применить электронную регистрацию сделки специалистами Сбербанка. Клиент может воспользоваться дополнительными возможностями ипотечного кредитования: использовать для расчетов с банком материнский капитал, а также получить налоговый вычет на выплаченные проценты.