При анализе документов о доходах заемщика, независимо от того, предоставлена ли справка по форме банка или 2-НДФЛ, используются следующие методы:

- Визуальный осмотр на предмет ошибок или подделок.

- Личная беседа с работодателем заемщика.

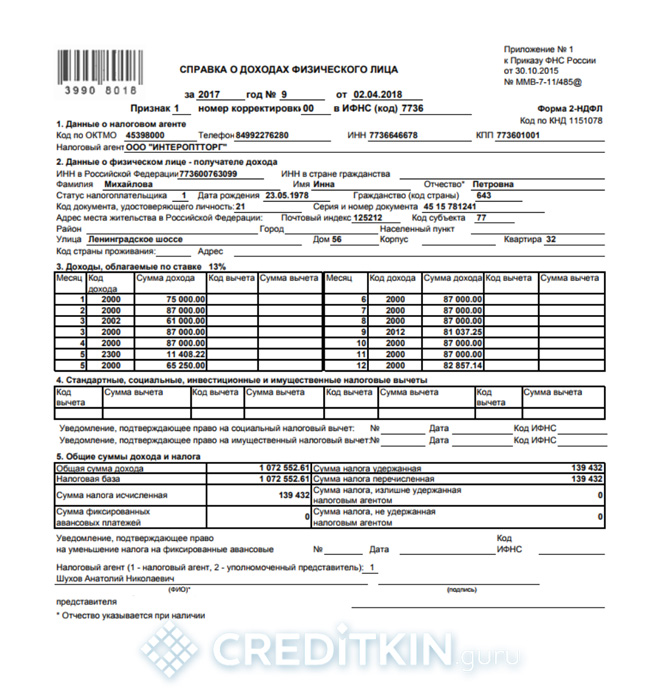

Справка о доходах по форме банка или 2-НДФЛ составляется с указанием обязательной информации, включающей не только сведения о доходах, но и реквизиты организации-работодателя. Сомнения у банка в действительности предоставляемых данных могут возникнуть в следующих случаях:

Потенциальным заемщикам рекомендуется самостоятельно проверить правильность заполнения всех сведений перед визитом в банк.

Сомнения в достоверности справки может возникнуть в случае несоответствия персональных данных заемщика. Наиболее частыми ошибками являются:

- неверное указание фамилии, имени или отчества;

- данные предыдущего паспорта, если работник сменил документ, но не уведомил работодателя;

- указано предыдущее место регистрации.

В случае расхождений данных в справке с паспортом банк может потребовать устранить ошибки и предоставить документ с актуальной информацией.

Проверка данного раздела осуществляется банком с особой тщательностью. Основные моменты, вызывающие подозрение:

Перед подачей документов необходимо убедиться в корректности информации, а также проверить соответствие справки правилам заполнения или сравнить с образцом.

Каждый банк придерживается собственной методики проверки доходов заемщиков. Опытный сотрудник службы безопасности сможет отличить подделку от оригинала с первого взгляда.

девочки-банковские сотрудницы. подскажите пожалуйста. проверяются ли липовые справки о доходах. в смысле, сами доходы. сама знаю, что эти липовые справки делают все, т.к. белые зарплаты редко кто получает или хотят получить сумму больше, чем возможно. у меня зарплата белая, вот боюсь, как бы работодателя мужа не подставить. работает он официально, а зарплата в конверте, как и везде.

только прошу информацию представить достоверную. я сама бывший работник банка, и вроде как справки дальше банка не уходят, перед налоговой не отчитываются. но а вдруг проверяют через пенсионный или соцстрах… мне бы знать на 300%.

Куда вложить деньги физическому лицу

Как 1% в день становится равен 3678.3% годовых?

Обращаясь в кредитную организацию за получением ссуды, одним из первых документов, которые попросят предоставить клиента, является справка о доходах. Чаще всего, по форме 2-НДФЛ. Данная официальная бумага показывает банку уровень регулярных начислений заёмщика, отчислений в различные фонды и прочее, а также позволяет относительно объективно оценить его платёжеспособность. Но как банк проверяет справку 2-НДФЛ на подлинность, и реально ли её подделать? – разберём далее.

Данный документ является официальным, а правила его заполнения регламентированы Налоговым кодексом Российской Федерации. В указаниях ФНС чётко указано, какие пункты должны размещаться на бланке, либо же внесены вручную, если он заполняется от руки. Следует отметить и тот факт, что справка имеет юридическую силу лишь в случае соблюдения нескольких ключевых требований:

- она подкреплена подписью уполномоченного сотрудника (бухгалтера, менеджера, руководителя предприятия);

- с момента выдачи заявителю прошло не более 30 дней (срок действия документа составляет 1 месяц);

- все поля заполнены в строгом соответствии с установленными правилами.

При обнаружении ошибок или недочётов банк имеет полное право отказать в кредитовании и даже привлечь к делу сотрудников правоохранительных органов, посчитав действия заёмщика попыткой мошенничества. Но обо всём по порядку.

Большинство кредитных учреждений, действующих на отечественном рынке, не имеет эффективных методов проверки предоставляемых документов. Причина кроется в существенных ограничениях со стороны государства. Например, действенным и безотказным способом является обращение в ИФНС для получения выписки, но такой метод запрещён законом (при условии отсутствия письменого согласия от заемщика). Исключение есть лишь для Сбербанка – приближённого к сильным мира сего крупного российского игрока на мировой банковской арене.

Учитывая данное обстоятельство, кредиторы вынуждены самостоятельно искать выход из ситуации. Заключается он в создании особого внутреннего органа – службы экономической безопасности. Именно этот отдел занимается проверочными мероприятиями различной специфики.

Надо сказать, сегодня у СБ есть несколько достаточно эффективных приёмов и уловок, позволяющих выявить обманщика. В частности:

- Поиск и звонки на номера, не указанные в анкете. К примеру, через официальный сайт работодателя находят контакты других сотрудников и выясняют реальное положение вещей на фирме.

- Общение с родственниками с целью установить финансовое положение заёмщика.

Полученная информация сопоставляется с официальными данными, предоставленными в справке, после чего делаются выводы.

Ещё один важный момент касается периода, охватывающего трудовую деятельность клиента, и описывающего его доходы. Как правило, банки требуют информацию за последний календарный год. Но всё чаще встречаются случаи сокращения этого срока до 6 месяцев на последнем рабочем месте.

Важно помнить, что актуальной и полезной читается лишь информация с нынешнего места работы. Попытки выдать за правду трудовые достижения прошлого могут увенчаться полным провалом. И, как и в случае с подделкой документов, последствия оказываются, как слегка негативными, так и катастрофическими для нерадивого заёмщика.

Раскрытая попытка обмана ничего хорошего потенциальному заёмщику не сулит. Последствия могут быть самыми разными. Назовём распространённые в порядке возрастания масштаба проблемы:

- отказ от кредитования – самый лучший сценарий для мошенника, но достаточно редкий;

- отказ от кредитования с внесением клиента в чёрный список – весьма распространённая практика, обеспечивающая заёмщику невозможность дальнейшего сотрудничества с данным банком и организациями, которые имеют доступ к КИ;

- всё вышеперечисленное плюс привлечение правоохранительных органов. Если дело сопряжено с крупными ссудами, после проверки вполне вероятно инкриминирование нарушений в соответствии с Уголовным кодексом, где наказанием может стать даже лишение свободы.

Так что, прежде чем идти на столь рискованный шаг, следует хорошо подумать, стоит ли одобрение по кредиту возможных резких жизненных поворотов.

Для самого обратившегося это существенно расширяет возможности, так как теперь нет привязки к строгой отчётности. Однако и здесь существует проблема. Не каждый работодатель захочет официально подписаться под тем, что пользуется услугами неоформленных сотрудников.

- депозитный счёт в этом или другом банке;

- наличие недвижимого или движимого имущества;

- положительная кредитная история;

- регулярные поездки заграницу, подтверждённые документально и многое другое.

Увидев платёжеспособность клиента, банк может пойти на уступки и не обращать внимания на отсутствие формальных справок.

Если возможности самостоятельно выбрать правильный сценарий нет, оставьте онлайн заявку на нашем сайте, и опытные специалисты из кредитной сферы подберут для вас ряд актуальных предложений от банков, действующих на сегодняшний день. Это сэкономит время и повысит шансы на получение необходимой суммы.

Расскажите друзьям! Расскажите об этой статье свои друзьям в любимой социальной сети с помощью кнопок в панели справа. Спасибо!