Реструктуризация ипотеки Сбербанка с 2017 года с помощью государства стала возможна по новым правилам. Регламентирует этот процесс Постановление Правительства РФ за номером 961 от 11 августа 2017 г.

Кредиты на покупку недвижимости являются дорогой и рискованной сделкой из-за длительного срока действия. Приобретенное жилье отойдет банку, если заемщик перестанет выполнять обязательства по кредитному договору на любом сроке. Государство запустило «Программу помощи ипотечным заемщикам», чтобы исключить подобные случаи. Работает она так.

Помощь заемщикам государство предлагает на основании Постановления Правительства РФ от 1.08.2017 за номером 961. По условиям, прописанным в документе, ипотечники, просрочившие выплаты, имеют возможность сохранить жилье и возобновить выплаты.

Изначально заемщик обращается непосредственно к своему кредитору. Если кредитор принимает положительное решение по заявлению заемщика, государственная помощь в реструктуризации ипотеки производится через АИЖК. В 2017 году на данную программу было выделено 2 миллиарда рублей.

Перечень организаций-кредиторов, попадающих под программу государственной помощи в реструктуризации ипотеки по данным сайта ДОМ.РФ

Сбербанк входит в список банков, где можно получить государственную поддержку в момент трудностей, связанных с выплатами по ипотеке

Этапы рассмотрения и одобрения реструктуризации в 2017-2018 г. такие же, как и при оформлении ипотеки в банке:

С чего начинать реструктурировать ипотеку через АИЖК

Воспользоваться помощью государства по реструктуризации ипотеки в Сбербанке имеют возможность те, кто оформил ипотечный заем более чем год назад (до 2017 года), и если они:

- родители, опекуны либо попечители несовершеннолетних детей;

- содержат находящихся на иждивении студентов в возрасте до 24 лет, при условии, что они обучаются очно;

- являются инвалидами либо родителями этой категории граждан;

- ветераны боевых действий.

Обязанность заявителя: подтвердить факт снижения дохода своей семьи для принятия банком и межведомственной комиссией положительного решения о реструктуризации ипотеки.

На момент обращения за помощью государства, ипотечный заемщик должен соответствовать следующим критериям:

Доход семьи — 1,5 прожиточного минимума.

В расчет берется общий трехмесячный доход семьи. Его среднее значение должно быть ниже чем 1,5 прожиточного минимума (в каждом регионе в 2017-2018 гг. это значение различается, следует учитывать показатель своего региона).

Платеж по ипотечному займу — увеличился на 30%.

Если этот показатель увеличился на 30% и более с даты выдачи кредита, например, вследствие удорожания валюты, заемщик может рассчитывать на помощь государства в реструктуризации ипотеки.

Соблюдены условия Постановления №961.

Размер жилого помещения не должен превышать следующих показателей:

- 1-комнатные – 45 квадратных метров;

- 2-комнатные – 65 квадратных метров;

- 3 и более комнат – 85 квадратных метров.

Если заявитель соответствует одному из критериев, его доход упал, либо платеж вырос, а приобретенное имущество не выходит за рамки, установленных программой от 11.08.2017г. — можно рассчитывать на помощь государства.

Выбирайте офис в регионе проживания, где консультируют по вопросам ипотеки, чтобы подать заявку на реструктуризацию в Сбербанке

О результате рассмотрения Сбербанк в установленный срок обязательно уведомляет заявителя.

В случае принятия положительного решения, по условиям программы 2017г., обязательства заемщика снижаются на 30%, но не более чем на 1 500 тыс. рублей.

С 01.09.2017г. Правительством создана специальная межведомственная комиссия, которая и будет в дальнейшем принимать решения по оказанию помощи государства в реструктуризации.

Не соответствуете всем требованиям программы? Заявка будет вынесена на Межведомственную комиссию, где будет решаться, нуждается заемщик в помощи государства или нет.

При этом заемщик обязан своевременно оплачивать обязательные платежи по основному долгу и процентам, а также другие выплаты в рамках кредитного договора, такие как страхование имущества, жизни и титула (при наличии таковых).

Право на получение государственной помощи на реструктуризацию ипотеки в 2017г. имеют только граждане РФ. Соответственно, все действия, включая сбор и подачу соответствующих документов производятся при наличии паспорта гражданина РФ.

Обращаться в Сбербанк нужно с анкетой-заявлением

Не является обязательным условием обращение с уже заполненным заявлением. Бланк могут выдать в Сбербанке.

На сайте АИЖК представлен такой образец заявления в разделе «Документы»:

Заявление на реструктуризацию АИЖК

Для доказательства принадлежности заемщика к одной из категорий на реструктуризацию в Сбербанк подаются следующие документы:

Родители, опекуны и попечители предоставляют:

- свидетельство о рождении детей;

- свидетельство об усыновлении;

- решение суда, вступившего в законную силу, либо решение органов опеки о назначении опекуном (попечителем).

На студентов очных отделений в возрасте до 24 лет:

- свидетельство о рождении для подтверждения родства;

- справка с учебного заведения, подтверждающая обучение на очном отделении;

- документ-выписка с ПФР (документ подтверждает состояние личного лицевого счета).

Инвалидность самого заемщика, либо иждивенца при реструктуризации ипотеки в Сбербанке:

- подтверждается справкой врачебной либо медико-социальной экспертизы с указанием группы и срока назначения инвалидности.

Удостоверение ветерана боевых действий дает право на помощь государства при реструктуризации ипотеки в Сбербанке в 2017г.

К документам, подтверждающим финансовое положение заемщика в Сбербанке в 2017 г. относятся:

- Документы, подтверждающие доходы членов семьи (с печатями организаций и подписями должностных лиц).

- Кроме справки о доходах, работающие члены семьи предоставляют копию трудовой, либо выписку из нее за подписью работодателя.

- Безработные предоставляют в Сбербанк справку с центра занятости об отсутствии пособия, либо о его размере (при условии нахождения на учете).

- Обязательно предоставление выписки с пенсионного фонда о состоянии лицевого счета.

Если основанием получения помощи государства по реструктуризации ипотеки является увеличение платежа по полученному займу, в Сбербанк предоставляется график по договору кредитования.

Минусы таких решений состоят в том, что в случае увеличения срока кредитования при уменьшении ежемесячных платежей, увеличивается переплата по ипотечному займу.

Сам Сбербанк предлагает реструктуризацию ипотеки клиентам, имеющим долги по выплате

Либо можно провести другую процедуру и рефинансировать кредит в другом учреждении.

При оформлении рефинансирования в другом кредитном учреждении вновь придется собирать полный пакет документов, нести расходы по оценке и страхованию.

В любом случае, при наступлении непредвиденных обстоятельств, приводящих к снижению платежеспособности, необходимо сразу же обращаться к кредитору и не пропустить срок платежа. Это позволит избежать просрочек, а значит неустоек и штрафных санкций, а также сохранить кредитную историю.

Если затруднения носят временный характер – можно оформить отсрочку, или, как сейчас говорят, кредитные каникулы.

Таким образом, начиная с августа 2017 г. для заемщика, испытывающего материальные трудности, доступна реструктуризация ипотеки с помощью государства, в том числе и в Сбербанке. Это хорошая возможность сохранить приобретенное жилье и кредитную репутацию.

Многие банки страны предлагают на современном этапе своим клиентам ипотечное кредитование, как способ обзавестись собственными квадратными метрами. Однако не всегда условия могут быть выгодными, что заставляет людей искать возможность уменьшить платежи. Реструктуризация ипотеки 2017 с помощью государства – один из ярких примеров поддержки, помогающий заемщикам осуществить погашение ипотечного кредита. В чем заключается суть программы, и какие документы необходимы – об этом подробно далее.

В России госпрограмма помощи ипотечным заемщикам еще не настолько распространена, поскольку выгоду от кампании получает заемщик, банк же ничего не имеет от этого, за исключением того, что снижается риск невозврата платежа со стороны кредитополучателя. Реструктуризация вовсе не означает, что за клиента банка государство внесет деньги и погасит его задолженность, как предполагают многие. Государство может лишь произвести субсидирование определенной суммы.

Основная суть программы заключается не в снятии обязанностей по уплате долга, а возможность выбрать оптимальные условия платежей. Это может быть отсрочка основного платежа, когда клиент на первоначальном этапе оплачивает только проценты, а погашение основного долга переносится на более поздний срок. Кроме этого, может быть установлен новый порядок оплаты, за счет чего снижаются ежемесячные выплаты и пр

Важно отметить, что Агентство ипотечного жилищного кредитования (АИЖК) с гражданами напрямую не работает, поэтому они могут воспользоваться посредниками, одним из которых является крупнейший банк страны. Реструктуризация ипотечного кредита в Сбербанке физическому лицу может быть осуществлена только при условии, что кредитополучатель заключил договор не менее года назад. Кроме этого, его жилищные условия должны соответствовать следующим критериям:

- 1-комнатная – 45 м. кв.;

- 2-комнатная – 65 м. кв.;

- 3-комнатная – 85 м. кв.

Как и стоило ожидать, реструктуризация ипотеки в ВТБ 24 физическому лицу не выделена в отдельную программу банка, а также реализуется при помощи Агентства ИЖК, как и у Сбербанка. Банк не рекомендует оттягивать решение проблемы, если возникли обстоятельства, когда выплаты по кредиту становятся невозможными. Чем раньше человек начнет решать проблему с просрочкой, идя с работниками банка на контакт, а не скрывши ее, тем лучше. Только так он сможет избежать попадания в список неблагонадежных клиентов и испортить свою кредитную историю.

Если гражданину не удастся реструктуризировать ипотеку через господдержку, то всегда можно воспользоваться программой рефинансирования кредитов. Что примечательно, этим могут воспользоваться не только клиенты банка, но и кредитополучатели других учреждений на более выгодных условиях, таких как пониженная процентная ставка и более длительный период выплат. Это позволит снизить ежемесячную кредитную нагрузку.

Гражданин, на которого распространяется государственная программа помощи ипотечным заемщикам, должен лично обратиться в банк, который выдал ему ссуду с заявлением о получении помощи. Важно быть проинформированным, что не все банки сотрудничают с Агентством по вопросам реструктуризации ипотеки. Их насчитывается лишь немногим больше 80. АИЖК не выставляет определенного перечня документов, поэтому кредиторы вправе сами требовать наличие определенных бумаг.

Понятно, что не все могут претендовать на реструктуризацию долга. По этой причине надо знать, какие существуют условия программы. Это касается тех, у кого на иждивении есть несовершеннолетние или ребенок-инвалид, при чем, что опекунство или попечительство тоже учитываются. Кроме этого, если есть возможность доказать, что за последние месяцы произошло снижение уровня дохода минимум на 30%. Если человек брал ипотеку в валюте, а из-за курса его платежи увеличились тоже больше чем на 30%, то он вправе рассчитывать на реструктуризацию долга.

Касаемо ипотечного жилья, то оно обязано быть единственным в собственности кредитополучателя, а квадратура квартир не должна превышать установленных показателей. Стоимость м2 должна быть соотносимой со стоимостью квадрата на вторичном/первичном рынке для квартир стандартных типовых качеств и не превышать его больше чем на 60%. Интересно, что эти показатели не распространяются на многодетные семьи ( от 3 детей и более).

Важно понимать, что госпомощь ипотечникам выплачивается не всем. Как уже было упомянуто, процедура реструктуризации подходит родителям, у которых есть несовершеннолетние дети и дети-инвалиды. Для решения проблем с наименьшими для себя потерями могут обращаться и:

- участники, ветераны и инвалиды боевых действий;

- люди с ограниченными способностями (инвалиды);

- граждане, у которых доход среднемесячный на члена семьи не выше 2 прожиточных уровней после того, как произведены выплаты по ипотеке.

Обязательный список документов для реструктуризации ипотечного кредита содержит перечень бумаг, согласно которым можно подтвердить принадлежность кредитополучателя к той категории граждан, имеющих первоочередное право на участие в программе. Это может быть предоставление свидетельства о рождении ребенка, удостоверения ветерана и пр. Кроме этого, нужно приложить документы, которые бы подтвердили тяжелое материальное положение просителя.

Важно приложить копию кредитного договора с условиями платежей и графиками оговоренных выплат. В Госсреестре должнику нужно запросить и сделать документы, подтверждающие право собственности на имеющуюся жилплощадь, причем в данных должны содержаться сведения обо всей имеющейся собственности (имуществе) кредитополучателя и членов семьи, а не только ипотечной недвижимости. Если жилье находится в залоге, то это тоже необходимо подтвердить документально. Подготовив все необходимые бумаги необходимо составить заявление, после чего можно обращаться в банк.

Реструктуризация ипотеки 2017 с помощью государства дает еще возможность кредитополучателю по закону индивидуально выбирать ту форму организации помощи (субсидии), которую он считает более приемлемой для себя. Он может приостановить выплату основного долга сроком до 1,5 лет, пока не удастся поправить свое затруднительное финансовое положение.

Важно понимать, что во время финансовых каникул клиент не освобождается от обязательств по выплате процентов по ипотеке – взносы происходят в обязательном порядке и согласно имеющемуся графику. После окончания льготного периода произойдет увеличение выплат по основному долгу, поскольку оставшуюся сумму распределят пропорционально оставшимся месяцам.

Реструктуризация ипотечного долга от государства может состоять в уменьшении размера оставшегося долга за счет возмещения 10% от имеющегося остатка, причем 600 тысяч на погашение ипотеки – это тот максимум, который государство выделяет в качестве одноразовой компенсации. Субсидия перечисляется в банк напрямую, а не выдаются на руки клиенту. Кроме этого, клиент вправе рассчитывать на понижение годовой ставки до 12%. Должник имеет возможность перевести валютный кредит в заём в российских рублях на весь оставшийся срок.

Ещё в феврале мало человек было осведомлено о возможности участия в подобной программе, поэтому оставалось неосвоенной приличная сумма государственных субсидий, выделенных на реструктуризацию. Однако к 7 марта произошло досрочное закрытие программы, хотя, как свидетельствует постановление, кампанию должны были продлить до мая.

Свернули ее из-за массового тьмы желающих воспользоваться услугой и уменьшить платежи по ипотеке, но большинство из физических лиц, судя по отзывам, так и не решили свои вопросы, причем заплатив большие денежные средства за оформление необходимых справок. Государство не рассчитывало на такой ажиотаж, поэтому не смогло выполнить свои обязательства полностью.

В России действует государственная программа поддержки ипотечных заёмщиков. На форумах оценки реструктуризации ипотеки в 2017 году различны, но преобладают негативные отзывы.

Если вы взяли ипотеку в банке, исправно выплачивали кредит, но не можете дальше погашать его, вам в течение одного года может помочь государство. На эти цели выделяются средства из федерального бюджета. Попасть в программу могут далеко не все, а именно:

- ветераны боевых действий;

- родители детей-инвалидов или взрослые-инвалиды;

- семьи с детьми/ребёнком до 18 лет;

- семьи с иждивенцами до 24 лет, обучающимися очно в образовательном учреждении.

Подав заявку в АИЖК и получив положительный ответ, вы переоформляете ипотеку в банке на новых условиях. Ежемесячный платёж снижается примерно в два раза на срок максимум до одного года. Издержки банка оплатит АИЖК: в частности, агентство погашает 10% вашего долга. Также может быть предоставлена отсрочка для погашения долга.

Программа помощи сама по себе хороша, и в интернете есть реальные отклики граждан, которые помог АИЖК. Но на официальном сайте Агентства российских банков arb.ru отзывы о реструктуризации ипотечного кредита сплошь и рядом негативные.

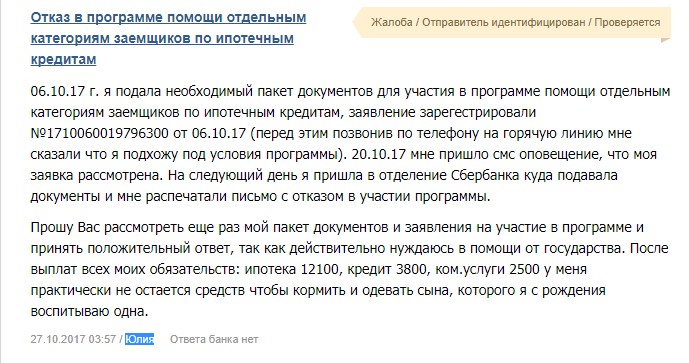

Главная претензия заёмщиков заключается в том, что АИЖК элементарно не предоставляет помощь клиентам, несмотря на то что они проходят по программе. Так, пользовательница по имени Юлия кратко, но ёмко описала свою жизненную ситуацию. Отзыв опубликован 27 октября:

Мать-одиночка выплачивает 18.400 рублей за жильё и не имеет возможности содержать ребёнка

Жалобщики не обошли вниманием и халатную работу сотрудников АИЖК, которые принимают документы, но не дают согласие на предоставление помощи, так как бумаги оказываются неправильно оформленными. А затем начинается тягомотина с переписыванием документов, обменом любезностями и безуспешными попытками достучаться до бюрократов.

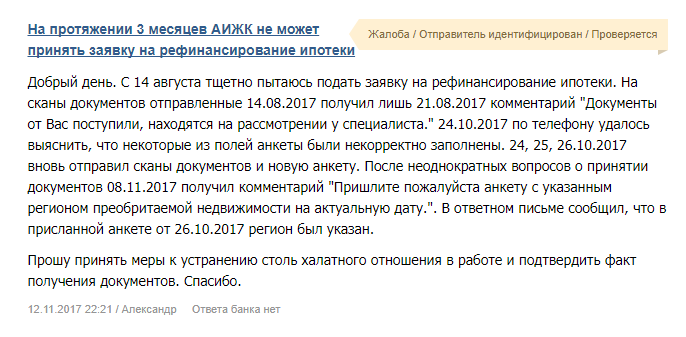

К примеру, об этом свидетельствует отзыв пользователя Александр, опубликованный 12 ноября 2017 года:

Из-за халатного отношения к работе не может быть дан ход реструктуризации ипотеки

Но самая неприятная сторона реструктуризации ипотеки в том, что действие программы попеременное: какое-то время она работает, затем её действие заканчивается, после чего её снова запускают, получив средства из бюджета. Велик риск нарваться на окончание действие программы: скажем, вы уже оформили заявление, начали готовить соответствующие документы (а они стоят денег, например, за выписки из ЕГРП придётся выложить около 1.800 рублей), а тут выясняется, что программа уже не действует и вы зря потратили и время, и деньги, и нервы.

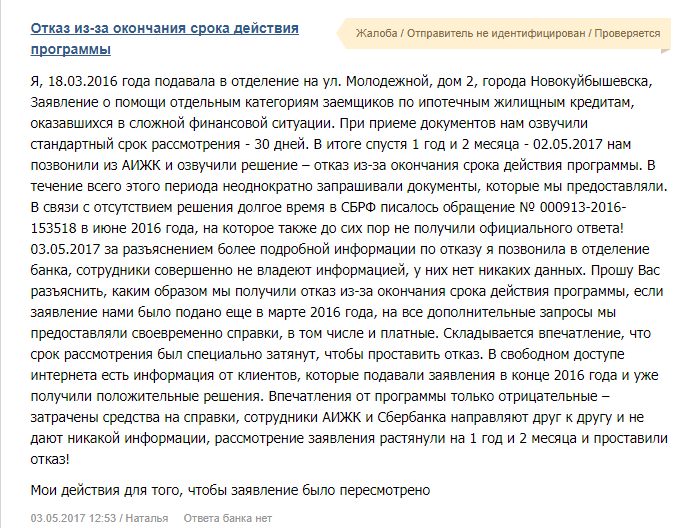

Об этом можно прочитать ниже в подробном отзыве от пользователя с ником Наталья (опубликован 3 мая 2017 года):

Из-за года и двух месяцев катавасии девушка пролетела с программой реструктуризации

Таким образом, реструктуризация ипотеки в 2017 году (по мнению посетителей форума) показывает, что помощь от государства для облегчения ипотеки получить довольно затруднительно даже для тех, кому она полагается. Если вы всё же решились воспользоваться программой реструктуризации ипотеки — запасайтесь терпением и будьте готовы к тому, что ваши документы будут рассматривать месяцами, а из-за ожидания вы вполне сможете «пролететь».