Также лояльное отношение данный банк демонстрирует к своим постоянным клиентам. При этом совершенно не важно, является ли человек заемщиком или вкладчиком. И в том, и в другом случае он находится в боле привилегированном положении по сравнению в теми потенциальными заемщиками, которые хранят свои финансовые средства на счетах других коммерческих банков.

Это финансовое учреждение работает с пенсионерами, военнослужащими, многодетными семьями и другими социально не защищенными категориями населения нашей страны.

Обычно предъявляются следующие требования:

- возраст должен быть не менее 18-ти лет и не более 65-ти лет на момент окончания действия заключаемого договора по ипотечному кредитованию;

- для лиц мужского пола должен быть зарыт вопрос с воинской повинностью (либо гражданин в возрасте до 27-ми лет уже прошел службу в рядах вооружённых сил, либо у него оформлен военный билет с указанием причины освобождения от воинской повинности);

- постоянное место трудоустройства, где человек трудится не менее 1 (одного) календарного года, а общей трудовой стаж не может быть менее 36 календарных месяцев;

- место трудоустройства должно быть официальным, поскольку этот факт проверяется по базам ФНС РФ и пенсионного фонда (если нет налоговых отчислений и уплаты страховых сборов, то человек считается безработным и ему отказывают в выдаче кредитов);

- отсутствие судимости и судебных финансовых взысканий, особенно не погашенных с отображением в федеральной базе службы судебных приставов;

- отсутствие задолженностей по штрафам, налогам, коммунальным и другим обязательным платежам;

- отсутствие просроченных кредитов (лучше, если кредитов на момент подачи заявки на получение ипотечного займа не будет вообще);

- официально подтвержденный доход с места работы и из других источников.

Если заёмщик состоит в официальном браке, то потребуется заключение барачного контракта с заверением его у нотариуса. Этот документ гарантирует отсутствие притязаний со стороны супруга на приобретаемый объект недвижимости. Также супруги могут стать солидарными созаемщиками. В этом случае они пропорционально несут финансовую ответственность за выплату ипотечного кредита. В случае расторжения брака и дележе имущества ипотечная залоговая квартира делится в пропорциональном размере. Платежи также делятся пропорционально между бывшими супругами. Все эти моменты не требуют судебного определения. Они регламентируются брачным контрактом или договоров солидарного кредитования в банке.

При этом стоит понимать, что все расходные статьи семейного бюджета подразделяются пропорционально. Давайте рассмотрим на примере, чтобы было более понятно:

- заявление на ипотеку подает мужчина, состоящий в браке и имеющий двоих детей;

- его среднемесячный доход составляет 70 000 рублей (после вычета НДФЛ);

- обязательные платежи его семьи составляют 15 000 каждый месяц;

- его часть обязательных платежей составляет ½ часть – 7500 рублей;

- на содержание одного несовершеннолетнего ребенка в его регионе прожиточным минимумом предусмотрено 9 700 рублей в месяц;

- его часть взноса на ежемесячное содержание детей составляет ½ умноженную на 2 (9700 /2 * 2 = 9700 рублей).

Таким образом у него после оплаты содержания детей и обязательных платежей останется 70 000 – 9700 – 7500 = 52 800 рублей. Считается, что человек может отдавать безболезненно для своего бюджета не более 40 % от оставшихся доходов. Поэтому максимальная сумма ежемесячного платежа по ипотеке для данного мужчины составит не более 21120 рублей. И именно эта сумма закладывается в систему расчета потенциальной суммы кредитования на выбранный клиентом срок финансирования. Чем более длительный период кредитования выбран, тем выше будет финальная сумма. Но подавать заявку на срок, превышающий 20-ть лет не имеет смысла.

Минимальная сумма указывается в анонсе кредитной программы, условиями которой вы собираетесь воспользоваться для покупки жилья в ипотеку.

Постарайтесь закрыть все действующие кредитные договора примерно за 45 – 60 дней до момента подачи заявки на ипотеку. Также проверьте, чтобы за вами не числились любые задолженности, в том числе и по коммунальным услугам.

- Москва

- Частным клиентам

- Кредиты

- Ипотечные кредиты

- Как Банк определяет максимальную сумму кредита

Оценивается платежеспособность заемщика/созаемщика(ов) и предоставленное обеспечение, при этом сумма кредита не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита.

Банком учитываются следующие виды доходов:

Наличие собственных средств (первоначального взноса) необходимо подтвердить до получения кредита или одновременно с получением кредита (первой части кредита).

- выписку об остатке денежных средств на счете(вкладе), открытом заемщиком/созаемщиком в Сбербанке;

- платежные и иные документы, подтверждающие факт оплаты части стоимости объекта недвижимости;

- документ, подтверждающий право на получение лицами, в собственность которых будет оформлен кредитуемый объект недвижимости, денежных средств, выделенных за счет бюджета на оплату части стоимости объекта недвижимости;

- документ, подтверждающий стоимость реализуемого заемщиком и/или его супругой(ом)/созаемщиком объекта недвижимости в случае выдачи кредита на приобретение объекта недвижимости.

В случае предоставления в Банк в качестве подтверждения первоначального взноса документа, подтверждающего стоимость реализуемого заемщиком и/или его супругой(ом)/созаемщиком объекта недвижимости, максимальная сумма кредита не может превышать разницу между стоимостью кредитуемого объекта недвижимости и стоимостью реализуемого объекта недвижимости.

Сбербанк неизменно задает тренд для всего банковского сектора России. Банк ориентирован на заемщиков со стабильным доходом и предоставляет для них самые выгодные условия кредитования. В статье подробно описано, на сколько лет дают ипотеку в Сбербанке.

В законе об ипотеке не указан максимальный срок, на который дается ипотечный кредит. По длительности кредитования принято разделять ипотеку в Сбербанке и любом другом кредитном учреждении на:

- Краткосрочную.

- Среднесрочную.

- Долгосрочную.

Прибыль банка прямо пропорциональна сроку выдачи любого кредита, поэтому при частичном досрочном погашении ипотечной ссуды, банки предпочитают уменьшать ежемесячный платеж, но не срок кредитования. Единственным ограничением по ипотеке выступает трудоспособный возраст заемщика.

Трудоспособным считается возраст до выхода заемщика на пенсию. По статистике, пенсионер в России еще работает после достижения пенсионного возраста в течение нескольких лет. Поэтому Российские банки увеличивают период кредитования до 30 лет. Каждый банк сам определяет, на сколько лет дается ипотека на квартиру. В Европе есть возможность взять ипотеку на срок до 40 лет, так как в большинстве западных стран на пенсию выходят 65 – 70 лет.

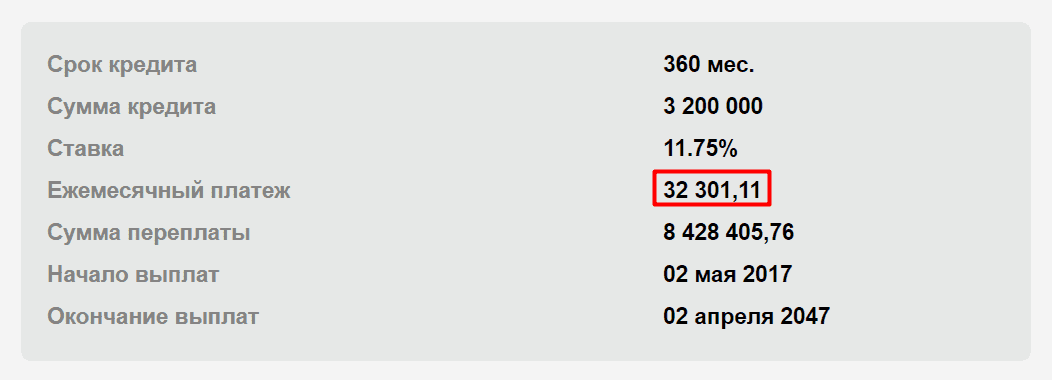

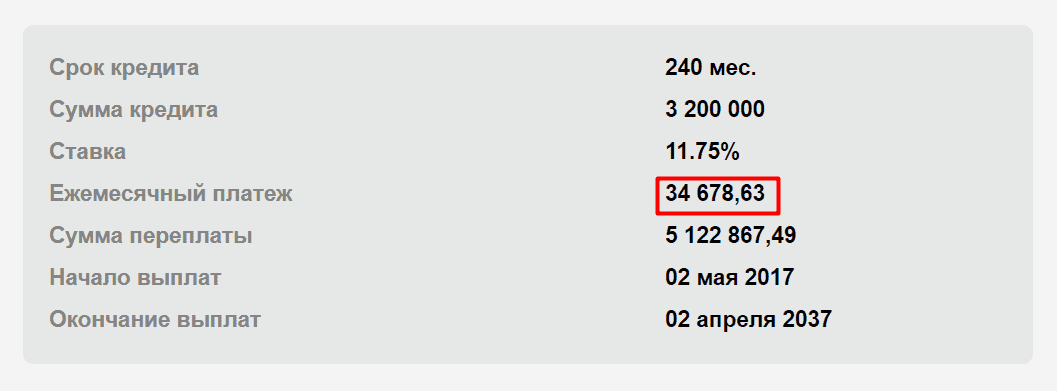

Вопрос, на сколько лет можно взять ипотеку, актуален тогда, когда имеет значение размер ежемесячного платежа. Несмотря на значительную переплату, долгосрочную ипотеку проще обслуживать. Это хорошо видно при сравнении одинаковых сумм кредита, выданных на 20 и 30 лет, под 11,75 % годовых в Сбербанке.

Чем меньше срок кредитования, тем больше будет ежемесячный платеж. Если заемщик заведомо берет ипотеку с намерением погасить ее досрочно, то лучше сделать выбор в пользу долгосрочной ссуды. Если ситуация изменится, а финансы для закрытия кредита не появятся, то это даст время для поиска решения денежного вопроса.

К минусам долгосрочной ипотечной ссуды можно отнести невозможность предвидеть экономическую ситуацию в стране. В качестве примера в России можно привести ситуацию валютных ипотечных заемщиков, которые брали ссуды, рассчитывая на укрепление национальной валюты. В результате рубль сдал свои позиции, что привело к плачевным последствиям.

Для примера за границей можно привести рынок США и ситуацию с дешевыми ипотечными кредитами, которая привела к кризису в 2008 году. В результате занижения процентной ставки, которая умышленно была сделана ФРС США, многие заемщики лишились жилья. Предвидеть это событие было невозможно. Это наиболее яркие примеры рисков, которые связаны с ипотечным кредитованием.