| Тип кредита | ипотека |

| Ставка | От 10.25% до 13% |

| Сумма | От 400 000 ₽ до 30 000 000 ₽ |

| Срок | От 36 мес. до 360 мес. |

| Возраст | Для мужчин: от 21 до 65 лет, для женщин: от 21 до 65 лет |

| Стаж работы на последнем месте работы | 4 мес. |

| Общий стаж | 12 мес. |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Штраф за досрочное погашение | Нет |

| Тип кредита | ипотека |

| Ставка | От 9.95% до 9.95% |

| Сумма | От 400 000 ₽ до 2 326 000 ₽ |

| Срок | От 36 мес. до 240 мес. |

| Возраст | Для мужчин: от 21 до 45 лет, для женщин: от 21 до 45 лет |

| Стаж работы на последнем месте работы | мес. |

| Общий стаж | 12 мес. |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Штраф за досрочное погашение | Нет |

| Тип жилья | Новостройка, Вторичка и др. |

| Тип кредита | ипотека |

| Ставка | От 9% до 14.25% |

| Сумма | От 400 000 ₽ до 30 000 000 ₽ |

| Срок | От 36 мес. до 360 мес. |

| Возраст | Для мужчин: от 21 до 65 лет, для женщин: от 21 до 65 лет |

| Стаж работы на последнем месте работы | 4 мес. |

| Общий стаж | 12 мес. |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Штраф за досрочное погашение | Нет |

| Тип кредита | ипотека |

| Ставка | От 10.25% до 13% |

| Сумма | От 400 000 ₽ до 30 000 000 ₽ |

| Срок | От 36 мес. до 360 мес. |

| Возраст | Для мужчин: от 21 до 65 лет, для женщин: от 21 до 65 лет |

| Стаж работы на последнем месте работы | 4 мес. |

| Общий стаж | 12 мес. |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Штраф за досрочное погашение | Нет |

- Шаг 1 — Определитесь с типом кредитования (потребительский, целевой, авто, ипотека, на развитие бизнеса, рефинансирование). От выбора того или иного типа может зависеть процентная ставка, максимальная сумма, срок кредитования. Банки достаточно креативные в вопросах создания персональных типов кредитных продуктов.

- Шаг 2 — Определитесь с суммой и необходимыми сроками. Мы крайне убедительно советуем брать только необходимую. От полученной суммы увеличивается или уменьшается ежемесячный платеж. Внимательно рассчитайте свою долговую нагрузку!

- Шаг 3 — Внимательно изучите предлагаемые банками продукты. Здесь нужно обратить внимание на процентную ставку, формат расчета суммы погашения (аннуитентными или дифферинцированными платежами, способы погашения, наличие страховки и возможность досрочного погашения ссуды.

- Шаг 4 — Приступайте к оформлению кредита. Процесс оформления необходимо производить на официальном сайте банка. Это позволит сохранить целостность ваших персональных данных и позволит избежать обмана со стороны мошенников.

Следуйте простым советам, которые повысят вероятность одобрения кредита:

Кредитная история: если у вас нет кредитной истории или она немного испорчена, то советуем для начала оформить кредитную карту. Карта позволит вам достаточно быстро создать или улучшить ее.

Набор документов: заранее подготовьте и отсканируйте все необходимые документы (список доступен выше).

Подача заявки: отправляйте онлайн-заявку в несколько банков (до 3х банков за календарный месяц). Не подавайте заявки более чем в три банка. Сотрудники банка видят всю хронологию запросов от заемщиков, о именно даты и получателей запросов на кредит.

Как заполнять заявку: в процессе заполнения анкеты необходимо указывать только достоверные данные. Особенно это касается паспортных данных и информации о трудоустройстве заемщика. Заполняйте абсолютно все поля анкеты, подробно и развернуто.

Действия после отправки заявки: оставайтесь на связи после подачи заявки, сотрудник банка потребует подтверждение указанных ранее данных.

Дополнительные данные: по мере возможности укажите/предоставьте дополнительные источники доходов (реальные) и подтверждающие факты/доказательства по ним.

От правильного процесса подачи заявки зависит многое, в том числе и успех на получение искомой суммы. Корректным считается заполнение онлайн-заявки по следующей схеме:

- Ознакомиться с условиями и предложениями;

- Выбрать наиболее удобное для Вас;

- Кликнуть по нему левой клавишей мыши;

- В открывшейся форме-заявки корректно заполнить данные;

- После отправки анкеты ожидайте звонка от сотрудника банка;

Для получения кредита вы должны располагать хорошей или удовлетворительной кредитной историей (далее КИ). Процесс проверки/оценки КИ у каждого банка индивидуален, но есть ряд общих требований для одобрения кредита:

Регулярное и своевременное погашение активных счетов: зачастую банки анализируют ваши предыдущие платежи, а именно их своевременность и конечный статус кредита).

Отсутствие массовости запросов: каждый запрос на кредит оставляет свой след в КИ, в архиве хранятся название банков в которые вы подавали заявки, количество запросов (за последние 6-12 месяцев) и причины отказа или одобрений.

Допускается 1-2 просрочки со сроком не более 30 дней: кредитные организации допускают ряд просрочек по платежам (бывают разные ситуации), но если присутствует несколько несовременных оплат, то банк скорее всего откажет вам.

Отсутствие штрафов в ФССП (эти данные отражаются в КИ): каждый неоплаченный штраф попадает на взыскание к судебным приставам, а те с вою очередь передают эти данные в бюро кредитных историй.

Прописка и номер телефона: наличия записей должны совпадать с предыдущими обращениями (банки крайне пристально рассматривают заемщиков с измененными записями в полях прописки и номера мобильного телефона в кредитном отчете).

Для удобного поиска и наглядного подбора ипотеки вы можете обратить внимание на нашу таблицу, которая расположена выше.

Список всех действующих кредитных программ Связь-Банка на сегодня:

Для подробного изучения всех параметров ипотеки необходимо выбрать подходящий продукт и перейти на страницу с его детальным описанием. В детальном описании вы можете воспользоваться калькулятором ставок.

Дата обновления информации: 05.09.2019

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

- предоставление мне услуги поиска и подбора кредитного решения;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг;

- подготовка и направление ответов на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Каждая кредитная организация имеет собственные положительные стороны, помогающие ей привлекать клиентов. Один из важнейших плюсов Связь-Банка – ипотека. Данная финансовая услуга здесь настолько продумана, что финансовое учреждение успело получить за неё несколько почётных наград.

Выдаваемые тут кредиты на покупку жилья выделяли как государственные органы, так и независимые эксперты. А это явно указывает на то, что предусмотренные банком условия кредитования достойны доверия и внимания. Если клиент проявить ответственность и будет своевременно вносить все платежи или заранее предупреждать работников ближайшего отделения о возникших у него трудностях, неприятностей точно не возникнет.

В 2019 году кредитное учреждение предлагает 3 основных ипотечных программы, доступных клиентам:

Отдельного внимания заслуживает тот факт, что процентную ставку в 2019 году по ипотеке в Связь-Банке можно снижать. Для этого потребуется выбрать в качестве застройщика одного из партнёров финансового заведения. Дополнительно допускается приобретение недвижимости у аккредитованных банком компаний. При этом список партнёров и точные условия оформления займа при покупке жилья у одной из аккредитованных организаций можно посмотреть на официальном сайте банка, в соответствующем разделе.

Каждая упомянутая выше программа ипотечного кредитования имеет собственные условия и особенности. Чтобы разобраться в них чуть лучше, следует обратить внимание на представленную ниже таблицу:

Важно отметить, что на процентную ставку влияют дополнительные факторы, способные снизить или повысить её. Кроме того, обязательным условием кредитования является залог.

Отдельно следует указать требования к заёмщикам. Они вполне стандартны:

- возраст от 21 до 65 лет (на момент погашения), военным – до 45;

- проживание в регионе присутствия банка;

- трудовой стаж – не менее года;

- беспрерывный стаж на текущем рабочем месте – от 4 месяцев.

Кроме того, требуется иметь официально подтверждённый доход.

Предусмотрено в Связь-Банке и снижение ставки по действующей ипотеке сторонних организаций. Для этого требуется воспользоваться рефинансированием.

Согласно действующим сейчас условиям, потенциальные клиенты способны рассчитывать на следующее предложение:

- максимальная сумма – от 400 тысяч до 30 миллионов рублей;

- процентная ставка – 10,25% (до передачи недвижимости под залог – 11,25%);

- срок – от 3 до 30 лет;

- тип приобретённого жилья значения не имеет;

Для одобрения требуется, чтобы должник регулярно выплачивал задолженность в стороннем банке хотя бы год.

Требования к должникам, думающим про снижение ежемесячных платежей с помощью рефинансирования, не отличаются от тех, что предъявляются желающим оформить стандартную ипотеку.

Условия ипотеки в Связь-Банке не могут быть полными без указания полного перечня документов, которые придётся собрать соискателям кредита. Согласно действующим правилам, нуждающимся в деньгах и жилье людям необходимо подготовить:

- паспорт;

- второй документ, удостоверяющий личность заёмщика (ИНН, загранпаспорт, страховое свидетельство, водительские права);

- военный билет или документ, заменяющий его;

- трудовая книжка или бумаги, подтверждающие занятость;

- справки, подтверждающие получение доходов;

- бумаги, подтверждающие согласие супруга (супруги) на кредитование;

- бумаги, способные снизить платежи или стать частью выплат (материнский капитал и другие аналогичные справки).

Существующие сейчас нормы позволяют принимающим заявку менеджерам затребовать дополнительные документы, позволяющие им правильно оценить платёжеспособность заёмщика и принять вернее решение о выдаче денег.

При необходимости каждый желающий способен погасить задолженность досрочно. Это касается и военной ипотеки в Связь-Банке. Никаких ограничений, специальных требований и запретов кредитное учреждение не устанавливает.

Чтобы закрыть долг, достаточно сообщить о подобном желании менеджеру и внести сумму. Если досрочное погашение не приведёт к полному закрытию долга, следует рассчитать график платежей заново, с учётом оставшейся задолженности.

Важно подчеркнуть, что финансовое заведение сделало всё, чтобы ни один клиент не столкнулся с трудностями. На сайте банка имеется детальное описание всех существующих программ, условия и процедур, которые помогут соискателям кредитов получить денежные средства. В результате им не придётся писать гневные отзывы, поскольку при таком обслуживании довольно непросто оказаться в неприятном положении.

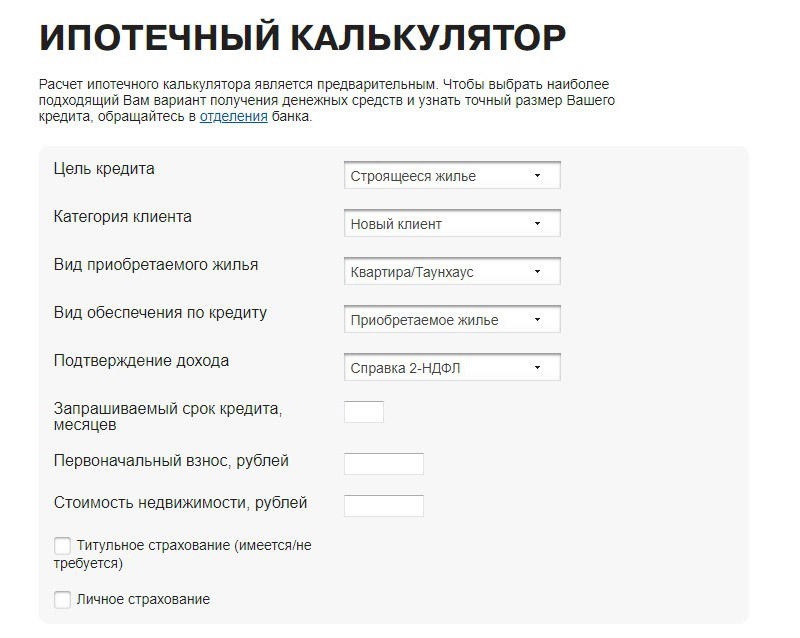

Тем, кто ещё сомневается в собственном решении и не может понять, стоит использовать специальный калькулятор ипотеки в Связь-Банке. Чтобы воспользоваться калькулятором, достаточно заполнить все поля и получить результат.

Выбор банка, в котором семья будет оформлять ипотеку – очень ответственный момент, ведь именно с этой кредитной организацией нужно будет продолжительное время вести дела. Чтобы оградить себя от переплат и отыскать подходящие условия, необходимо тщательно изучить все предложения, которые есть на рынке. Так, довольно выгодно оформлять ипотеку в Связь банке.

Первое, что привлекает в ипотечных программах – это процентная ставка от 9,5%, длительный период выплат (до 30 лет) и большие суммы кредитов. Так, клиенты из Санкт-Петербурга, Москвы, Московской и Ленинградской областей могут получить до 65 млн. рос. рублей на покупку жилья.

При этом Связь банк является надежной кредитной организацией, созданной в 1991 году по инициативе Министерства связи еще СССР. Он входит в список 30 крупнейших российских банков (размер активов на 26 месте), и представлен в 53 регионах более чем 100 открытыми точками продаж. Он также входит в список 13 по мнению Standard & Poor’s системно значимых российских банков. При этом, в корреспондентскую сеть банка входит более 100 финансовых институтов как в России, так и за рубежом. Он был отмечен также журналом Forbes как один из наиболее надежных банков России.

Всего у Связь банка существует 4 основные программы, по которым он выдает средства на покупку жилья с разными условиями. Это:

- Ипотечный кредит с государственной поддержкой. Это рублевый заем, который выдается для участия в долевом строительстве или покупки уже построенной квартиры, дома, таунхауса. Процентная ставка – 10,8%, а минимальный первоначальный взнос составляет 15%, максимальная сумма кредита – 30 млн. р. Срок кредита здесь определяется месяцами – не более 360. В пересчете, это немногим больше 30 лет. И одно из обязательных условий – наличие страхования имущества и личной страховки. При этом оно должно быть не только на момент оформления ипотеки, но и на последующие годы выплаты, в противном случае, банк увеличит процентную ставку. Допускается досрочное погашение без каких-либо штрафов.

- Новостройка. Эта программа позволяет приобрести любое новое жилье, в том числе лофты и апартаменты, где нельзя зарегистрироваться. При этом есть два варианта получения данной ипотеки: с дополнительным обеспечением и без него. В первом случае в залоге оказывается имущество, которым владеет заемщик, во втором случае ничего не закладывается, однако выбрать застройщика для покупки жилья или участия в долевом строительстве можно только из списка аккредитованных банком застройщиков. Это очень гибкая программа, поскольку процентная ставка напрямую зависит от первоначального взноса и срока, на который вы оформляете кредит. Кроме того, по данной программе можно снизить процент еще больше, если вы являетесь держателем зарплатной карты Связь банка или сотрудником данного банка. При отсутствии обязательной страховки (имущественного страхования) процентная ставка увеличивается. Максимальная сумма кредита – 30 млн. на максимум 30-летний срок.

—>

Скриншот: sviaz-bank.ru

- Военная ипотека (с государственной поддержкой). Данный вид кредитования предусмотрен специальной программой поддержки военнослужащих, согласно которой через 3 года после вступления в накопительно-ипотечную систему, военнослужащие могут оформлять данный кредит на покупку жилья. При этом первоначальный взнос и обслуживание кредита выплачивается из поступлений на именной накопительный счет заемщика, то есть, ему не нужно задействовать свои сбережения, а процентная ставка всего 9,5%. В 53 регионах, где есть отделения банка, военнослужащий может обратиться для бесплатного рассмотрения заявки только с паспортом и свидетельством участника НИС. К недостаткам можно отнести небольшую максимальную сумму кредита – 2,399 млн. и то, что ипотека должна быть выплачена до того, как заемщику исполнится 45, что налагает ограничения на срок кредитования. (максимум 20 лет). Кредит выдается в рублях и требует обязательного страхования имущества.

- Твоя ипотека. Это рублевый кредит, который можно получить для приобретения не новых квартир/домов. В качестве первоначального взноса может быть использован материнский капитал. Размер процентной ставки находится в зависимости от величины первоначального взноса и срока кредитования. Возможно снижение процентной ставки для клиентов и сотрудников банка.

Подобрать оптимальную именно для вас программу можно с помощью встроенного калькулятора ипотеки Связь Банка. Найти его можно справа от описания/перечисления ипотечных программ.