Сегодня педагоги имеют столь низкую заработную плату, что приобрести жилплощадь они могут только в кредит. К сожалению, основная масса банков предлагает очень высокие ставки по кредиту, поэтому единственным выходом из данной ситуации становится ипотека для учителей. Согласно планам правительства очень скоро выйдет в свет льготная ипотечная программа, предназначенная именно для преподавателей. Согласно ей, ипотека молодому учителю (а ему не должно быть более 35 лет) будет выдаваться под низкий процент(8,5), а ограничений по уровню соцстрахования и оплаты труда не будет. Стоит отметить, что действующая программа ипотечного кредитования бюджетникам, включающая государственную поддержку, составляет 11% в год. Каких-то особых льгот для педагогов в рамках этой программы не предусмотрено. Стоит отметить, что ипотека для бюджетников, равно как ипотека многодетным семьями имеет свои преимущества и недостатки. О них мы расскажем более подробно.

Социальная ипотека предназначена для улучшения жилищных условий малоимущих граждан. Она предусматривает использование ипотечного кредитования с помощью государственной финансовой поддержки. В рамках льготной ипотеки улучшаются жилищные условия граждан только в пределах установленной нормы – 18 кв. м. на человека. Механизмы социальной ипотеки распространяются на военнослужащих, работников бюджетной сферы, молодые семьи, учёные и иные категории граждан, однако внеочередное право на льготное жильё имеют люди, которые признаны нуждающимися в улучшении жилья и стоят в очереди на улучшение.

- Основное преимущество ипотеки заключается в том, что человеку не нужно копить годами средства, жильё становится доступным для него уже сегодня.

- Заёмщик тут же становится собственником квартиры и может прописать в неё своих близких.

- Безопасность сделки обеспечивается страхованием рисков, а небольшие по размеру платежи делают народную ипотеку вполне доступной для широкого круга потребителей.

- Ипотека для многодетных семей подходит даже для населения со скромными доходами.

- Процентная ставка по льготной ипотеке – около 10%, что намного меньше, чем в других кредитных программах.

В настоящее время российское правительство всячески пытается оказывать помощь различным незащищенным слоям населения, в частности, инвалидам, однако оказать материальную поддержку данной категории граждан посредством кредитования власти пока еще не в состоянии.

Согласитесь, если бы у потенциального заемщика была возможность при оформлении займа воспользоваться чьей-либо помощью, с целью максимально уменьшить свою переплату за использование кредитных средств, он бы подобной возможностью непременно воспользовался.

Пенсионеры в нашей стране во все времена относились к малообеспеченной категории российских граждан. Именно в связи с этим они и состоят в банковских организациях на особом положении, если обращаются туда за получением займа. Правда, за последнее время, стоит сказать, доверие к пожилым людям, находящимся на пенсии со стороны кредитных структур заметно увеличилось, и небольшие потребительские кредит им оформить уже не сложнее, чем простым гражданам, имеющим постоянную работу со стабильным заработком.

Суть ипотеки состоит в том, чтобы обеспечить на максимально доступных условиях жителям государства приобретение собственного жилья. Однако даже приемлемые на первый взгляд требования банковских учреждений не могут гарантировать доступность кредитных программ для отдельных категорий целевой аудитории банковской структуры. Речь идет о наименее обеспеченных социальных слоях населения, которые нуждаются в поддержке государственными дотациями. Учителя, молодые ученые, военнослужащие и молодые семьи с маленьким ребенком – все эти категории входят в категорию заемщиков, на которых распространяется действие федеральных программ.

Изучаем, как купить квартиру в ипотеку в 4 раза дешевле рыночной стоимости.

Социальная ипотека – это выход для многих людей, у которых нет своей жилплощади либо она является слишком малой по размеру. Многие люди имеют право получить социальную ипотеку, и это зачастую является единственным доступным вариантом улучшить условия проживания.

В зависимости от того, какие льготы получает человек, выделяют социальную и коммерческую (обыкновенную) ипотеку. Коммерческую могут получить юридические лица и частные лица, которым по закону не предусмотрены льготы от государства. Социальная ипотека помогает улучшить жилищные условия людей, которые относятся к незащищенным слоям населения. Суть социальной ипотеки состоит в возможности взять кредит на жилье, который благодаря существующей государственной программе будет намного проще погасить за счет уменьшения стоимости недвижимости.

Социальная ипотека помогает найти выход из затруднительной ситуации, когда у людей нет денег на покупку квартиры. Она выдается на долгий срок, благодаря чему у людей появляется возможность получить жилье сейчас, не откалывая деньги на его покупку много лет.

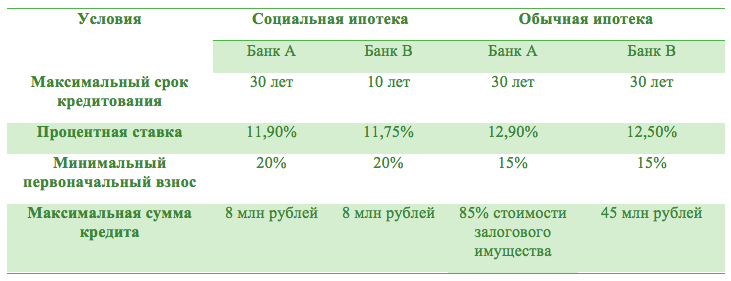

В таблице приведено сравнение условий социальной и обычной ипотеки, которые можно оформить в российских банках.

Из таблицы не видно преимуществ социальной ипотеки. Так в чем же ее выгода? Такая ипотека дешевле. Во всех регионах страны действуют разные условия социальной ипотеки:

- В одном случае люди могут выкупить жилье по себестоимости, что помогает снизить цену. Такая программа, например, действует в Москве;

- Во втором случае люди могут получить недостающую часть денег на покупку недвижимости. Например, молодая семья с детьми может получить компенсацию в размере 40% от стоимости жилья, а семья, не имеющая детей – 35%;

- В третьем случае государственная ипотека помогает получить дотации на уплату процентов по кредиту, за счет чего в будущем будет намного проще погасить долг.

Если вы хотите узнать, какие льготы можно получить благодаря социальной ипотеке, можно обратиться в городскую администрацию и банк. В каждом регионе действуют свои программы, каждая из которых может гораздо облегчить финансовую нагрузку при покупке дорогостоящего жилья.

Государственная программа позволяет получить льготу следующим категориям населения:

1. Молодые семьи с детьми

Для оформления льготы молодые семьи должны иметь денежные средства для доплаты недостающей суммы после оформления социальной ипотеки. Возраст мужа и жены не должен быть больше 35 лет, при этом семья должна состоять на квартирном учете. В соответствии с законом на двух человек выделяется 48 кв. м.

2. Все люди, имеющие право на улучшение жилищных условий

В соответствии с нормами, действующими в России, на одного человека должно приходиться 18 кв. м жилой площади. Если люди проживают в квартире или доме меньшей площади, они имею право оформить социальную ипотеку.

3. Военнослужащие и ветераны боевых действий

Представители это категории должны быть участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих в течение трех лет.

4. Служащие бюджетной сферы не зависимо от их возраста

К этой категории относятся работники государственных органов, сотрудники государственных учебных заведений, работники объектов культуры, спорта, трудящиеся градостроительных предприятий.

Стоимость льготного жилья для жителей столицы зависит от стоимости строительства дома и времени, которое человек состоит в очереди на жилье. Договор купли-продажи заключается между заемщиком и Правительством Москвы, а посредником может выступать любой банк.

Главным вопросом остается, какой будет стоимость жилья, приобретаемого по социальной ипотеке. Например, человек, который стоял в очереди с 1990 года, может купить двухкомнатную квартиру площадью 62 кв. м по льготной цене 558 тысяч рублей. Такая же квартира для человека, стоявшего в очереди с 2000 года, будет стоить чуть больше 2 миллионов рублей.

Осуществляя покупку недвижимости по льготной цене, можно часть суммы оплатить при оформлении сделки, а для погашения оставшейся части взять ипотечный кредит в банке, предлагающим выгодные условия. Люди, которые хотят оформить социальную ипотеку в Москве, должны иметь возраст18 – 55 лет, быть признанными нуждающимися в улучшении жилищных условий и иметь возможность выплачивать ипотечный кредит.

Оформление льготного кредитования иногда заставляет приложить немало усилий, чтобы добиться результата. Начать процесс необходимо с обращения в администрацию района, куда подается заявление с просьбой поставить на квартирный учет. В банке следует узнать все детали, в том числе и требования, которые предъявляются к будущему заемщику. Чаще всего для получения ипотеки банку необходимо знать такую информацию:

- Место работы;

- Трудовой стаж;

- Количество членов семьи;

- Сумма ежемесячного дохода;

- Наличие страховки на имущество.

Данная форма ипотеки – хорошая помощь, которую предоставляет наше государство. Во многих странах нет подобных программ. Поэтому, несмотря на трудности бюрократического характера, которые поджидают потенциальных заемщиков, всё же мы советуем серьезно отнестись к такой возможности. Если уж вы решились на ипотеку – то социальная, конечно, для вас будет гораздо выгоднее.

Собственное жилье – актуальный вопрос, чаще всего он остро стоит перед молодыми семьями, категориями военнослужащих, которые по долгу службы не могли осесть в одном месте и приобрести себе недвижимость.

Каждый второй гражданин приобретает жилое помещение с использованием ипотечного кредитования. Но для определенных категорий граждан существуют льготные программы покупки недвижимости.

Кто относится к этой категории, и что понимается под социальной ипотекой?

Кредиты на льготных условиях для приобретения недвижимости могут быть предоставлены людям, которые признаны нуждающимися в жилом помещении. Кроме того, в Российской Федерации работает несколько программ, позволяющих на особых условиях купить квартиру молодым семьям, военнослужащим, молодым специалистам, работникам социальных сфер.

Программы предусматривают несколько вариантов помощи:

- Оплата части жилого помещения. В этом случае выдается сертификат на определенную сумму, который можно потратить на покупку жилья.

- Участие в программах приобретения квартиры по сниженным процентным ставкам.

- Дотация процентных ставок.

Социальная ипотека отличается от обычной банковской следующими пунктами:

- В отличии от обычного ипотечного кредитования социальная ипотека выдается под льготный более сниженный процент.

- Выдвигаются требования к приобретаемому жилью. Оно должно быть эконом-класса.

- Небольшой размер первоначального взноса.

Льготные программы по социальной ипотеке помогают гражданам, у которых невысокий уровень дохода, оформить кредит и купить жилье.

Минимальный процент по льготной ипотеке составляет 9,9%. Размер первоначального взноса от 10%.

В законодательстве прописаны определенные условия для получения социальной ипотеки.

Государственная поддержка может быть выдана следующим категориям граждан:

многодетным семьям;- инвалидам и семьям, в которых есть дети инвалиды;

- молодые семьи до 35 лет, независимо от наличия детей;

- определенные группы врачей, учителей, социальных работников;

- научные работники, трудоустроенные в муниципальных и государственных учреждениях;

- военные;

- молодые специалисты;

- малоимущие.

Банки предъявляют определенные требования к потенциальным заемщикам. Эти требования необходимо подтвердить при подаче документов. К ним относятся:

- Гражданин должен быть платежеспособным и иметь возможность подтвердить свой доход.

- У потенциального заемщика должны быть средства для осуществления первоначального взноса.

- У заявителя должна быть положительная кредитная история.

- В обязательном порядке граждане должны стоять в очереди на улучшение жилищных условий.

- Для бюджетников существует требование к стажу. Он должен быть не менее трех лет в государственном учреждении.

- Для военных срок службы должен составлять не менее десяти лет.

По отдельным программам могут быть предъявлены дополнительные требования.

Для этого подается заявление в отдел по жилищным вопросам районных или областных Администраций. После того, как будет принято положительное решение, работники государственных учреждений, бюджетники могут написать заявление своему руководителю: директору школы, командиру военной части, главному врачу больницы. Малоимущие граждане, многодетные и молодые семьи обращаются с заявлением в органы местного самоуправления.

Рассмотрением заявок по социальным ипотекам занимается фонд АИЖК. Он помогает не только взять заем, но и реализовать программу безвозмездных субсидий, сертификатов.

Чтобы оформить льготную ипотеку, заемщику потребуется предоставить следующий пакет документов:

Заявление и документы, удостоверяющие личности всех членов семьи.- Свидетельства о рождении детей.

- Справку о составе семьи из паспортного стола, либо выписку из домовой книги, если заявители проживают в частном секторе.

- ИНН заявителя.

- Справку с места работы о стаже и заработной плате.

- Копию трудовой книжки, заверенную в отделе кадров.

- Выписку из ЕГРН о приобретаемом жилье.

- Документы, подтверждающие право собственности на квартиру.

- Реквизиты банковского счета.

Льготный ипотечный кредит предоставляется только на норму квадратных метров. Нормой считается 18 квадратных метров на человека. Можно приобрести жилье большей площади, но на дополнительные квадраты не будет предоставлена льгота.

Социальные программы ипотечного кредитования подразделяются на виды, в зависимости от категории граждан, для которых они предназначены.

Для молодых семей предусмотрена государственная льгота в виде предоставления субсидии равной не менее 30% от рыночной стоимости жилья из расчета нормы квадратных метров. Если в семье есть ребенок, то государство выделяет 35% от стоимости.

Денежные средства не выдаются семьям в наличной форме. Льгота предоставляется в виде сертификата, который используется при оформлении купли-продажи. Сертификат предоставляется в банк, где на имя членов семьи открывается счет. На этот счет перечисляются денежные средства, которые идут на оплату стоимости жилья.

Особенностью социальной ипотеки для военнослужащих является обязательное условие участия в Накопительной ипотечной системе. Данная система начала работать с 2004 года. После того, как военнослужащий состоит не менее трех лет в системе, он получает право на приобретение жилья за счет средств государства.

Возврату данные средства не подлежат. Военнослужащий получает субсидию на безвозмездной основе. Жилье может быть приобретено в любом регионе Российской Федерации, на усмотрение граждан. Кроме того, можно приобрести как квартиру, так и дом. Есть один важный нюанс, ипотека не распространяется на земельные участки.

Статус малообеспеченных не может стать препятствием для приобретения жилья.

Для данной категории предусмотрены жилищные субсидии, компенсации части процентов за счет государства.

Данная категория граждан имеет право на получение сертификата. Списки кандидатов составляются в региональных Администрациях.

Чтобы стать участником программы, необходимо соответствовать следующим требованиям:

- Быть моложе 35 лет.

- Иметь стаж работы не менее трех лет.

- Работать в государственном учреждении.

Если в семье два молодых специалиста, на участие в программе имеет право только один. Для этой категории предоставляются сниженные процентные ставки и небольшой первоначальный взнос.

Каждый регион в праве на местном уровне разрабатывать дополнительные программы поддержки и вводить региональные социальные ипотечные займы. Особенностями региональных ипотек является то, что приобрести жилье будет возможным только в том регионе, где прописан гражданин.

Особенно актуальны региональные программы поддержки молодых специалистов на селе. Не во всех регионах они требуются, но для тех субъектов, которые испытывают большую нехватку квалифицированных специалистов в сельской местности, это большая возможность за счет мер социальной поддержки привлечь людей.

В Новгородской области действует социальная программа для нуждающихся в улучшении жилищных условий и многодетным семьям. По условиям программы предоставляются субсидии в размере 30% от стоимости жилья. Недостаток этой программы в том, что граждане долго ждут своей очереди, в отличии от программ федерального уровня.

В Москве и Московской области существуют два варианта решения вопроса. Здесь программы рассчитаны на очередников. По первой схеме для льготной категории строиться жилье, которое они могут приобрести по себестоимости. Вторая схема предполагает предоставление безвозмездной субсидии в размере 30% от стоимости жилья. Остальные средства граждане могут взять в ипотеку.

Социальная ипотека дает большие возможности для граждан, которые в силу жизненных обстоятельств не могут самостоятельно приобрести жилье и выплачивать проценты банку. Это программы, которые стали большой поддержкой для молодых и многодетных семей. Это стимул для молодых специалистов, работать на государственных предприятиях, осваивать сельские местности.

О предоставлении данного вида помощи от государства рассказано в следующем видеосюжете: