Обращаем ваше внимание, что ставка по ипотечному кредиту указана при условии полного (комплексного) страхования рисков:

- утраты жизни и трудоспособности заёмщика (поручителя, если применимо);

- утраты или повреждения приобретаемой квартиры (при покупке новостройки – после оформления права собственности);

- прекращения или ограничения права собственности в течение первых трёх лет после приобретения квартиры (при покупке на вторичном рынке или рефинансировании ипотечного кредита).

Страхование риска утраты или повреждения приобретаемой квартиры обязательно.

В случае оформления страхового полиса только по риску утраты или повреждения приобретаемой квартиры ваша процентная ставка увеличится на 1% годовых.

Мы предлагаем воспользоваться услугами страховых компаний – партнёров Банка ВТБ (ПАО), полностью отвечающих всем требованиям к страхованию при ипотечном кредитовании в Банке ВТБ (ПАО) и договоры/полисы которых прошли проверку на соответствие требованиям Банка.

Банк осуществляет проверку договоров/полисов страхования не более 30 рабочих дней и выносит решение о его соответствии/несоответствии требованиям Банка.

Если, по вашему мнению, в списке отсутствует какая-либо надежная и стабильно работающая на рынке страховая компания, Банк ВТБ (ПАО) готов рассмотреть предоставленные компанией документы и сведения в течение 60 рабочих дней в соответствии с Порядком формирования списка страховых компаний.

За дополнительной информацией обращайтесь к сотруднику Центра ипотечного кредитования.

Заемщик должен оформлять страхование ипотеки только в аккредитованной ВТБ компании . На январь 2019 года в списке допущенных находится 20 страховщиков. Большая часть — крупные, известные компании. При этом будьте внимательны, их перечень может меняться.

Существуют определенные требования к страховке при ипотеке в ВТБ . Что именно нужно застраховать: жизнь и/или имущество, титул, а также возможные риски, исключения, порядок выплат и т.п. Поэтому условия договора страхования во всех компаниях будут практически одинаковые (но не на 100%). При этом ставки могут различаться на 15-40% раза. Конечно, любой заемщик в этой ситуации хочет оформить страхование ипотеки как можно дешевле.

На итоговый тариф по страхованию ипотеки влияет количество застрахованных рисков. Поскольку застраховать готовое залоговое жилье — необходимость по закону, поэтому ее никак невозможно избежать.

В то время как страхование жизни, титула для ипотеки осуществляется добровольно и только в том случае, если заемщик желает снизить годовую процентную ставку по кредиту на 1% и уменьшить переплату.

Далее в статье будем делать расчеты по страхованию ипотеки, состоящих из этих трех видов страховок.

В конечном итоге ставки на страхование ипотеки могут очень сильно различаться для разных ситуаций и данных самого заемщика.

На процент по страхованию ипотеки будут влиять:

- по страхованию жизни: пол, возраст, род занятий, состояние здоровья, вредные привычки, опасные увлечения, соотношение роста и веса.

- по страхованию имущества: тип недвижимости (квартира или частный дом), материал и год постройки, наличие газа, источников открытого огня и т.д.

- по титулу: юридическая история жилья, наличие в прошлом сделок по доверенности, несовершеннолетних и т.п.

Итоговая сумма по страхования ипотеки будет рассчитана по формуле:

= остаток долга по ипотеке (или величина кредита) *1,1 * (тариф по жизни + тариф по недвижимости + тариф по титулу)

Например, вы берете кредит на 3 млн. руб, при этом по условиям кредитного договора сумму надо увеличить на 10%. Страховой тариф по страховке жизни для вас (мужчина в возрасте около 25-27 лет) равен 0,25%, по имуществу 0,15%, титулу — 0,2%. Общая сумма страховой премии составит:

3,3 млн. руб. * (0,25%+0,15%+0,2%) = 19800 руб. в год за полис страхования ипотеки ВТБ.

Первое, с чем столкнется ипотечный заемщик — это навязывание кредитным менеджером ВТБ страховки ипотеки от собственной компании банка под названием ООО «ВТБ Страхование». Это делается достаточно агрессивно, запугивая и обманывая. При этом в большинстве случаев ставки на страхование ипотеки в самом банке значительно выше чем у других аккредитованных страховщиков. Причина стандартна — обязанность выполнить план продаж любой ценой.

Как итог, некоторые заемщики соглашаются на такой заведомо невыгодный вариант, опасаясь спорить или просто не понимая своих прав. Тем не менее альтернатива всегда есть в виде других разрешенных компаний. Поэтому, единственный выход – узнать условия по страховке ипотеки во всех них и выбрать самое выгодное и дешевое предложение.

Во время обзвона компаний, будьте внимательны. Есть недобросовестные страховщики, которые уже давно лишились аккредитации. Но менеджеры специально или по незнанию это утаивает. Бывают случаи, когда специалисты говорят, что аккредитация вот-вот будет, и банк точно примет полис. Это неправда. Кредитные менеджеры очень внимательно изучают полис, который вы предоставили на предмет соответствия всем требованиям, в том числе сверяются со списком допущенных организаций.

Как показал наш опыт, обзвон многочисленных компаний с вопросом о тарифах на страховку ипотеки ВТБ отнимает очень много времени. При этом не всегда вы получаете действительно правильный расчет. Ниже мы провели опрос 10 ведущих страховщиков о сумме ипотечной страховки для ВТБ. Исследование заняло у нас 5 часов, был проведен двойной прозвон для контроля. Тем не менее не от всех компаний удалось получить ответ, а иногда заявленное предложение отличалось при повторном звонке.

Мы провели исследование рынка страхования жизни и объекта недвижимости по ипотеке ВТБ. В итоговый рейтинг включено 10 ведущих компаний из числа аккредитованных.

Для расчета были использованы следующие данные гипотетического заемщика:

- Страховая сумма 2 млн. руб.

- Женщина, 30 лет, здорова, не беременна, офисный работник (без созаемщиков)

- Квартира в доме 2012 года без газа и перепланировок, монолит, средний этаж.

- Юридическая история недвижимости с малым уровнем риска (один собственник в прошлом, совершеннолетний, не пенсионер, приобрел по договору долевого участия).

Время проведения исследования: декабрь 2018 года (раз в месяц данные актуализируются).

| № | Компании | ВТБ (жизнь+квартира+титул) | Комментарий |

| 1 | Ресо-Гарантия | 10640 руб. | Средний тариф |

| 2 | СОГАЗ | не удалось узнать | Средний |

| 3 | ВТБ-Страхование | не удалось узнать | Средний |

| 4 | Альфа-страхование | 12880 руб. | Средний |

| 5 | Сургутнефтегаз | 14000 руб. | Дорого |

| 6 | Либерти страхование | 10000 руб. | Средний |

| 7 | ПАРИ | 9440 руб. | Хороший тариф |

| 8 | Росгосстрах | 9400 руб. | Хороший тариф |

| 9 | Ренессанс-страхование | 8590 | Хороший тариф |

| 10 | Ингосстрах | 11675 руб. | Средний |

Как видно, сумма страхования значительно сильно различается в разных компаниях. Привлекательные тарифы у Ингосстраха, Ресо-гарантии, Пари (с оглядкой на данные из условного примера). Обращаем ваше внимание, что не бывает одной выгодной компании для всех клиентов, поскольку подход в оценке рисков может различаться.

При оформлении ипотеки в ВТБ 24 страховка является обязательной. Наличие страховки снизит ваш процент по кредиту — как правило, на 1%.

ВТБ использует комплексное страхование ипотеки, которое включает в себя следующие риски:

- утрата жизни и работоспособности;

- утрата или повреждение квартиры, которую вы покупаете;

- утрата или ограничение прав собственности на протяжении первых 3 лет.

Обязательной является именно комплексная страховка. Это важно для для снижения процента, включая страхование жизни и здоровья. Если вы заведёте полис только по риску утраты и или повреждения квартиры, то процентная ставка на 1% не уменьшится.

При наличии созаёмщиков или поручителей ВТБ 24 настаивает на страховании и их жизней при оформлении ипотеки.

Сумма страховки складывается из основного долга по ипотеке на начало календарного года (0,3% — 1% от суммы долга) и процентов за услуги банку. Так, стоимость страхования жизни по ипотеке ВТБ 24 в первые годы 8 — 15 тысяч рублей, следовательно, вам придется ежемесячно доплачивать за кредит от 650 до 1250 рублей. За полный период ипотеки переплата составит 80 — 200 тысяч рублей.

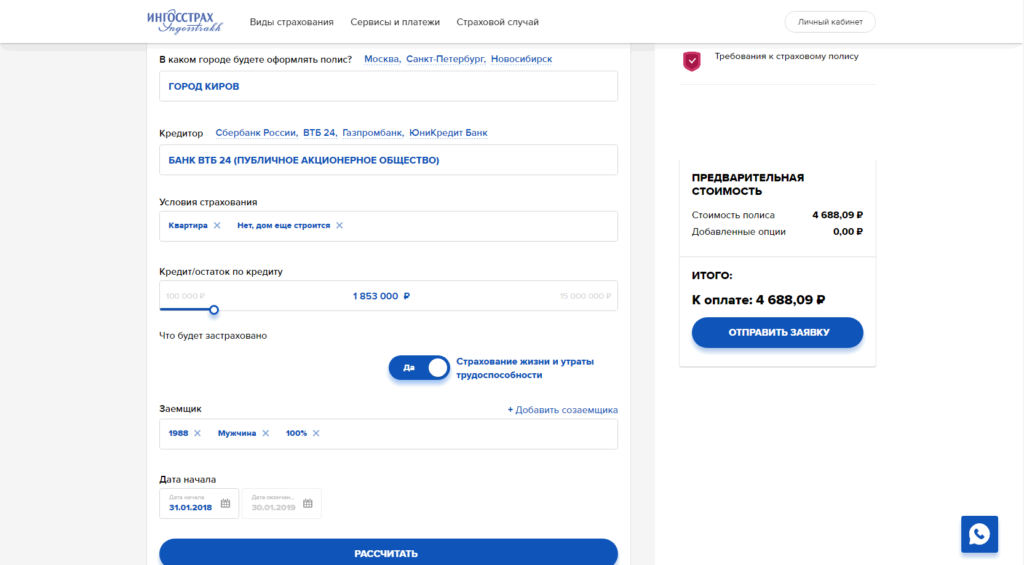

Для расчёта суммы, которая потребуется в ВТБ при страховании ипотеки, используйте калькулятор ипотечного страхования. На официальном сайте банка его нет, но вы можете воспользоваться сайтами www.ingos.ru или calculsoft.ru.

Для примера мы рассчитали, во сколько обойдётся в ВТБ страхование ипотеки в Кирове при основном долге в 1.853.000 рублей на сайте ingos.ru.

Калькулятор страхования ипотеки в ВТБ 24 (пример расчёта)

При подсчёте тарифа на вашу страховку компания учитывает множество факторов, которые могут меняться в зависимости от учреждения. Стандартный же набор критериев таков:

- Размер страхового покрытия, от которого зависит размер страховки. Это. некий процент с вашего основного долга по ипотеке.

- Стоимость самого жилья.

- Ваш первоначальный взнос по ипотеке.

- Состояние недвижимости и ее расположение.

- Половая принадлежность. Мужское население, по статистике, живёт меньше, чем женское, поэтому страховка для них дороже (но ненамного).

- Возраст. Максимальный возраст заёмщика — 70 лет (у военнослужащего этот порог составляет 45 лет).

- Вес. Если у вас есть избыточный вес, в страховке могут отказать.

- Здоровье. Если у вас есть наследственные или хронические заболевания, вам могут не оформить страховку — по этой причине и ипотечному кредиту ВТБ 24 не бывать.

- Образ жизни. Если вы увлекаетесь альпинизмом, дайвингом или другими экстремальными хобби, сумма страховки серьёзно увеличится.

- Сфера работы. Работа, сопряжённая с опасностью получить травму, также добавит цену страховому полису.

- вы всё-таки страхуете свою жизнь и здоровье, что финансово защитит вас в сложной ситуации;

- у вас есть большой выбор компаний-страховщиков, где можно подобрать и варианты выгоднее (см. ниже);

- застраховать можно как квартиру в новостройке, так и на вторичном рынке;

- простые и понятные правила страхования;

- страховой договор действует 1 год, после чего вы можете сменить себе страховщика.

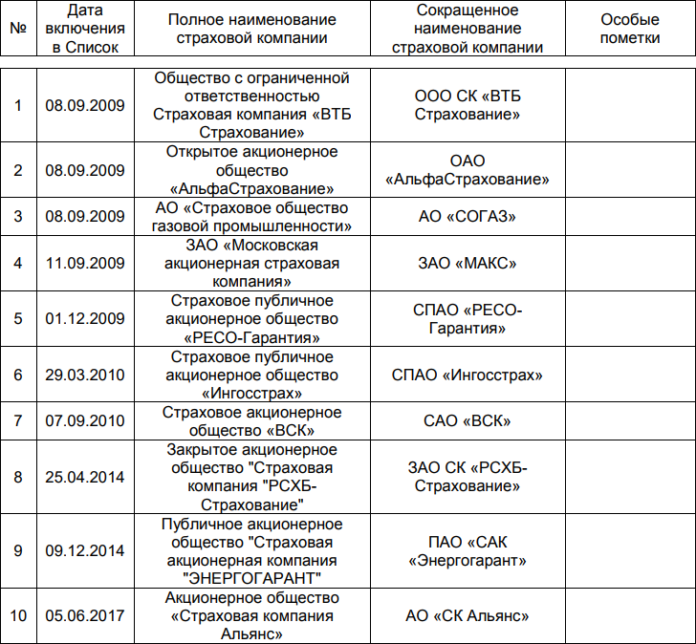

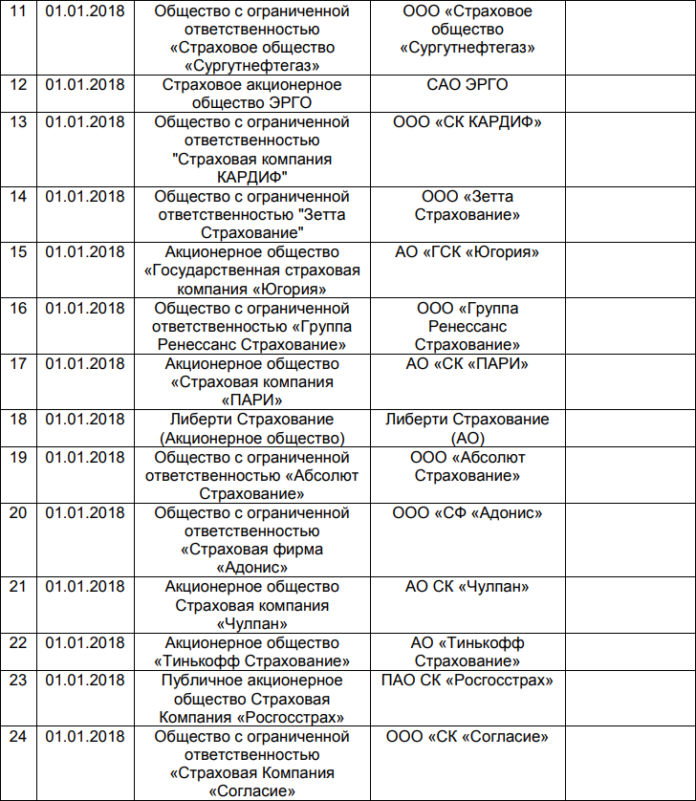

ВТБ выложил список аккредитованных страховых компаний по ипотеке на своём официальном сайте (см. скриншоты ниже). Вы можете оформить страховку по ипотеке в любом из нижеперечисленных учреждений.

Страховые компании для ипотеки в ВТБ — начало списка

Страховые компании для ипотеки в ВТБ — окончание списка

Среди учреждений, где страхование жизни для ипотеки ВТБ действительно дешевле, мы назовём следующие:

- ВТБ Страхование — одна из ведущих страховых компаний, пользующаяся большим успехом на рынке. Здесь можно сразу заплатить страховой взнос на 3 или 5 лет и сэкономить несколько тысяч рублей.

- АО СК «Альянс». В этой компании стоимость страхования начинается с 0,34% от суммы вашего ипотечного кредита.

- ВСК. Имеет гибкую систему расчёта страховки, хорошее обслуживание и быстрое оформление компенсаций.

При выборе компании старайтесь не только гнаться за дешевизной, но и обращать внимание на репутацию компании. Это важно, так как речь идёт о выплате денег при несчастном случае.

Страхование приобретаемой по ипотеке квартиры в ВТБ является обязательным по федеральному закону «Об ипотеке».

Вы можете отказаться от страхования жизни и здоровья, но тогда у вас будет выше процент по кредиту. Добавим, что банк, в свою очередь, имеет право отказаться в сделке по ипотеке, что фактически делает оформление полиса в большинстве случаев обязательным.

Формально при оформлении ипотеки в ВТБ 24 страхование жизни не обязательно и добровольно, как и прописано в договоре. Мол, вы сами знаете, на что идёте и что подписываете. На деле же выходит, что банковские работники твердят о «финансовой защите» (это эвфемизм слова «страхование») и усиленно «втюхивают» её вам, твердя, что иначе ипотеку не оформить. А при звонке в горячую линию ВТБ 24 выяснится, что таких порядков у них не заведено и что вы можете отказаться от страховки. Стоит вернуться в офис ВТБ 24 и попросить ипотеку без страховки — и вы снова услышите старую песню о главном.

Впрочем, вы можете рассчитывать на возврат страховки по ипотеке ВТБ 24. Для этого нужно оформить ипотеку со страховкой, а потом подать заявление о расторжении страхового договора в компанию, выдавшую вам полис, и получить обратно заплаченные за страховку средства. Но перед этим удостоверьтесь, что в договоре прописаны все доступные пути возвращения вам денег: по закону там должны быть указаны все эти моменты. Возможно, вам придётся при этом отдать часть денег в качестве комиссии за операцию.

Отказ от страхования жизни и смерти не влияет на кредитную историю. Обычно такие факты не указываются в реестре кредитных историй.

Возможно, в какой-то момент из-за обременительных взносов вы задумаетесь над такой ситуацией: «Вот не плачу я страховку по ипотеке ВТБ 24… А что мне за это будет?» Юристы предупреждают: лучше не ввязываться в такую авантюру, так как это грозит вам сперва разборками со страховой компанией (которая будет звонить и требовать внести платёж), а при дальнейшем отсутствии выплат решать вопрос придётся с банком. Он будет третировать вас СМС-ками, письмами, прочими оповещаниями с требованиями погасить долг по страховке, но если это не поможет, то он обратится в суд (а в худшем случае — продаст ваш долг коллекторам).

Страховка по ипотеке в ВТБ 24 собирает не самые положительные отзывы. Многие клиенты жалуются на то, что страхование им навязывают, а платежи по страховке просто не учитываются, и компания требует новых денег. Таких откликов на портале banki.ru собралось немало за неполный январь 2018 года.

Приведём отзыв, оставленный на сайте 7 января 2018 года пользователем regiwka89:

Один из череды негативных отзывов о страховании ипотеки в ВТБ 24