Ипотеку с первоначальным взносом 10% предоставляют многие банки. Какому предложению отдать предпочтение и какие аспекты нужно учитывать, рассмотрим в статье.

Ипотечное кредитование является оптимальным вариантом для покупки собственного жилья. В этом случае человеку необходимо учитывать множество моментов, чтобы оформить ипотеку по-настоящему выгодно. Одним из ключевых аспектов является объем первого взноса. Данный показатель может серьезно изменить условия кредитования, поэтому потенциальные заемщики всегда обращают повышенное внимание на его размер. Одним из популярных предложений является ипотека с первоначальным взносом 10 процентов. В данной статье мы рассмотрим основные моменты, а также представим ТОП 5 актуальных программ от кредитно-финансовых организаций.

Большинство банковских организаций предлагают воспользоваться ипотекой с первым взносом от 15 и выше процентов. Но, у многих людей не может быть сразу такой денежной суммы, поэтому заемщики пытаются найти другие способы. В некоторых случаях люди даже решают взять отдельный кредит на первоначальный взнос.

Ипотека с первоначальным взносом 10 процентов является довольно редким банковским продуктом. На нашем сайте вы можете ознакомиться с перечнем банков России, которые осуществляют подобное ипотечное кредитование.

Основным преимуществом этих программ является возможность стать обладателем собственного жилья, даже если у человека нет полной денежной суммы или взноса в размере 15-20%.

Также потенциальные заемщики должны учитывать, что существуют определенные минусы:

- лишь некоторые банки оказывают услугу;

- воспользоваться могут только некоторые категории заемщиков;

- процентная ставка по кредиту может быть выше, нежели на стандартных условиях;

- для получения может быть необходима дополнительная страховка;

- к потенциальным клиентам предъявляются весьма жесткие требования.

Из-за вышеперечисленных моментов могут возникнуть сложности при получении займа.

Данная программа также может действовать при предоставлении следующих видов сертификатов:

- военной ипотеки;

- на материнский капитал;

- программы «Молодая семья».

Некоторые специалисты считают, что подобными условиями также могут воспользоваться зарплатные клиенты то или иной банковской организации. Но, далеко не каждый банк согласится на размер первоначального взноса в 10%.

Как мы уже отмечали к потенциальным клиентам могут быть предъявлены более жесткие требования. В целом, можно выделить несколько основных моментов, которые стоит учитывать при подаче заявки. Обобщенными требованиями являются:

- гражданство Российской Федерации;

- соответствие возрасту программы, как правило, от 21 до 55 (60) лет;

- наличие регистрации;

- непрерывный трудовой стаж не менее полугода (года);

- определенный уровень платежеспособности клиента;

- наличие положительной кредитной истории.

Еще раз отмечаем, что вышеперечисленные требования являются обобщенными. Конкретные условия необходимо уточнять в определенной кредитно-финансовой организации.

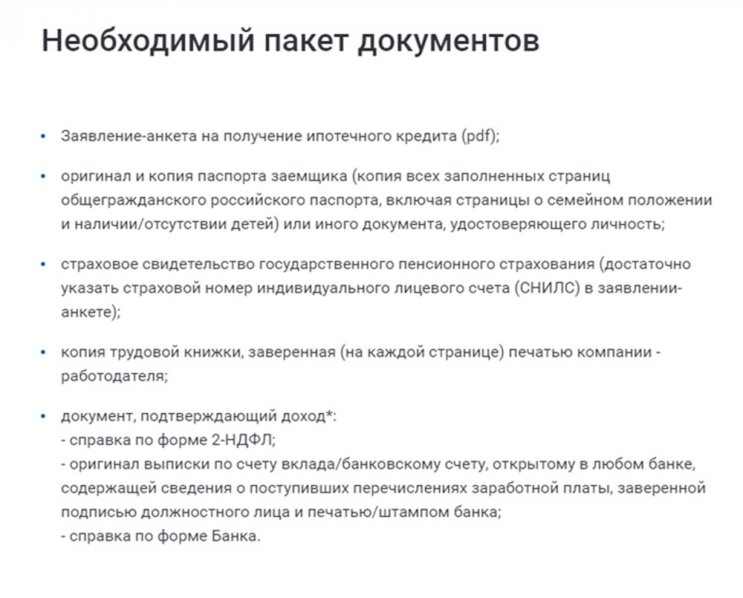

Существует примерный список документации, которая может потребоваться при оформлении заявки на ипотеку с первоначальным взносом 10 процентов:

- паспорт;

- второй документ (водительское удостоверение или военный билет);

- копия трудовой книжки;

- документ, подтверждающий материальное состояние заемщика;

- анкета банка.

Также банковское учреждение имеет полное право потребовать от человека другие виды документов.

На данный момент небольшое количество банков предлагают гражданам воспользоваться подобным предложением. Мы подготовили ТОП 5 актуальных программ ипотеки от российских банков:

- ВТБ;

- Газпромбанк;

- Тинькофф;

- Промсвязьбанка;

- Бинбанка.

Каждая из программ имеет особенности, которые нужно обязательно учитывать.

На сегодняшний день банк предлагает ознакомиться с двумя вариантами ипотеки с первоначальным взносом 10 процентов:

- Новостройка;

- Вторичное жилье.

В целом оба варианта имеют схожие условия и требования:

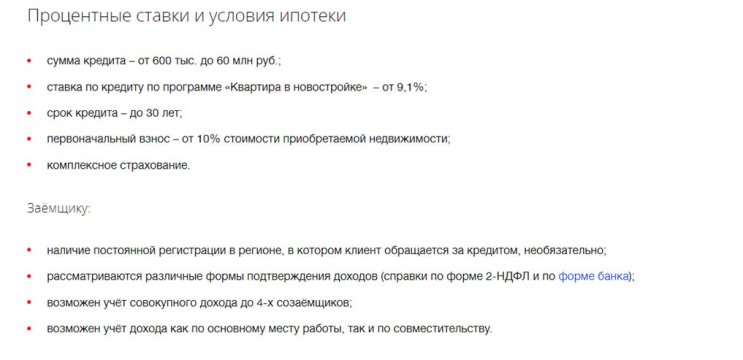

В Газпромбанке клиенты могут выбрать из нескольких видов ипотеки с первоначальным взносом 10 процентов:

- Премиальный стандарт;

- Ипотека у крупнейших застройщиков;

- Ипотека 9,2%;

- Первичный рынок;

- Вторичный рынок.

Рассмотрим программу Первичный рынок от Газпромбанка.

Заемные средства могут быть направлены на покупку:

- квартиры в строящемся доме;

- таунхауса, который находится на этапе строительства;

- апартаментов.

Стоит отметить, что первоначальный взнос 10 процентов действует только при приобретении квартиры. В остальных случаях потребуется 20% от суммы.

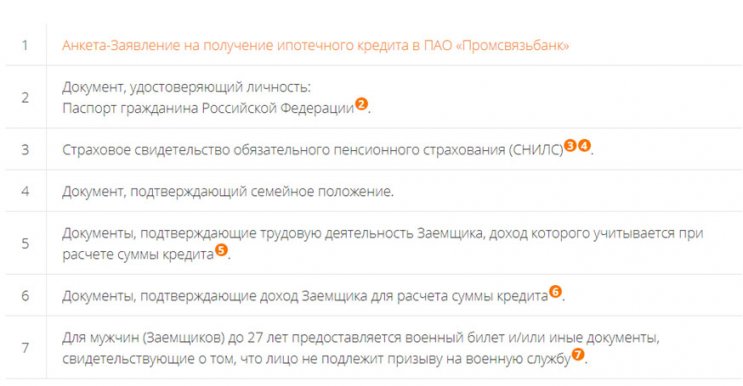

Для оформления ипотечного кредита человек должен подготовить следующие документы:

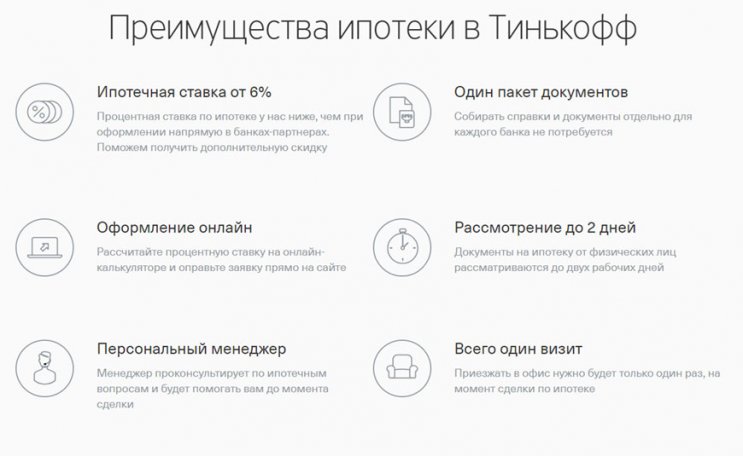

Довольно выгодные условия предлагает Тинькофф Банк. Основными преимуществами данной программы являются:

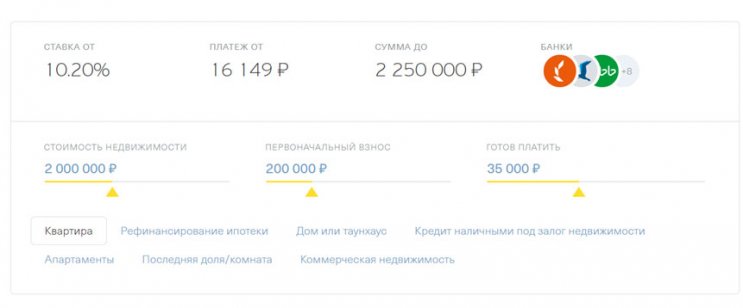

На официальном сайте вы можете воспользоваться кредитным калькулятором, который поможет подобрать оптимальную программу:

Также существуют программы с использованием материнского капитала или с господдержкой.

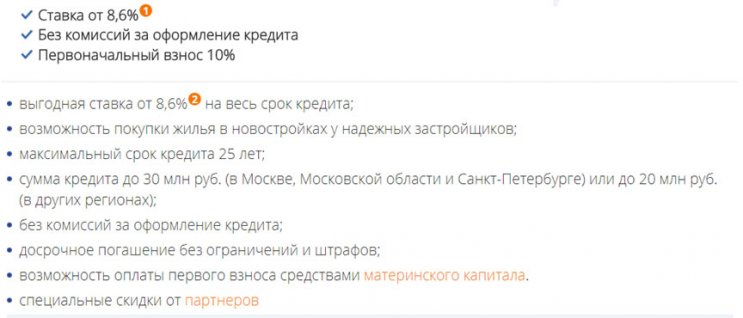

На данный момент существует специальная программа Новостройка от 8,6%.

Для получения кредита необходимо предоставить следующие документы:

Ипотечной программой с первоначальным взносом 10 процентов в этом случае могут воспользоваться только зарплатные клиенты. На стандартных условиях ипотека будет оформлена со взносом в 15%.

При приобретении недвижимости в новостройке будут действовать следующие условия:

Ипотека с первоначальным взносом 10 процентов – это прекрасная возможность купить жилье на выгодных условиях. Но, к вопросу выбора банка нужно подойти крайне внимательно. Если вам необходима помощь, то заполните заявку на нашем сайте. Опытный кредитный специалист поможет выбрать оптимальный вариант.

Первоначальный взнос помогает банку определить финансовое состояние заёмщика. Также этот показатель влияет на ряд важных условий кредитного договора – сумму ежемесячного платежа, переплату, а иногда и процентную ставку.

Некоторые российские банки предлагают клиентам продукты без первого взноса. Однако ставка по ним выше, пакет необходимых бумаг больше, а требования к клиентам строже.

Самый распространённый вариант – 20% от суммы займа. Эта планка встречается у наибольшего числа банков. Но некоторые игроки рынка требуют больший процент участия личных средств заёмщика – Уралсиб, Юникредит Банк (от 50%), Райффайзенбанк, Промсвязьбанк (от 40%).

Помимо величины первоначального взноса рекомендуем обратить внимание на:

- ставку и возможность её изменения;

- тип платежа – аннуитетный или дифференцированный.

Не стоит полагаться на ставку, которую банк указал в рекламном предложении. Она зависит от множества факторов. Скорее всего, процент повысят за отказ от страхования жизни, также % могут накинуть тем, кто не является участником зарплатного проекта банка.

Ипотеку с первым взносом 10 процентов выдают следующие банки: Открытие, ВТБ, Бинбанк, Газпромбанк. Условия получения ссуды у них отличаются. Например, в Газпромбанке 10-процентный взнос действует только при приобретении квартиры; если вы решили купить апартаменты, придётся отдать минимум 20%. Заёмщику нужен стаж от 6 месяцев. В Промсвязьбанке требований к опыту работы не предъявляют. Что касается Бинбанка, планка 10% для первоначального взноса установлена только для сотрудников и зарплатных клиентов, для остальных – от 15%.

Чтобы найти программы, действующие в Москве, выберите регион в фильтре.

Воспользуйтесь кредитным калькулятором в режиме онлайн. Для этого укажите сумму займа, срок кредита и процент первоначального взноса, сайт подберёт выгодные предложения банков 2019 года и рассчитает ежемесячный платёж для каждого из них.

Есть вопросы? Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (499) 938-42-45 — Москва и Московская обл.

8 (812) 425-64-57 — Санкт-Петербург и Лен. обл.

Ипотечная ссуда для большинства россиян единственный способ приобрести собственную недвижимость. При этом банки обязательно требуют наличие собственных средств на первоначальный взнос. В разных кредитных организациях он установлен на уровне от 10 до 30%.

Основными критериями при выборе ипотечного продукта для заемщиков являются:

- ставка;

- сумма займа;

- размер первоначального взноса;

- срок кредитования;

- дополнительные платежи.

Денежные средства, которые граждане выплачивают из собственных накоплений за приобретаемую квартиру, служат подтверждением их платежеспособности.

Чем меньше размер ПВ (первоначальный взнос), тем больше потребителей могут позволить себе оформить ипотеку. С другой стороны, если одноразово заплатить 30% стоимости жилья, то оставшуюся часть будет выплачивать легче, так как сумма ежемесячного платежа будет меньше.

В то же время ипотека с 10-процентным первоначальным взносом большой риск для кредитной организации. Поэтому такие условия предоставляются не всем категориям заемщиков.

Кредитные учреждения устанавливают минимальный размер собственных средств в 10% для следующих клиентов:

- участники зарплатных проектов;

- владельцы сертификата на материнский капитал;

- по программе «молодая семья».

Материнский капитал может быть использован в качестве ПВ, и дополнительные средства банки требовать не должны. Но все же некоторые кредиторы требуют наличие собственных средств:

По условиям сертификатов, выданных в рамках программы «молодая семья», государство выплачивает от 30% стоимости жилья.

Самым распространенным являются льготные условия для зарплатных клиентов. Возможно оформление ипотеки с первоначальным взносом 10 процентов в банках:

Важно знать: Для заемщиков, не являющихся участниками зарплатных проектов, первоначальный взнос устанавливается от 15%.

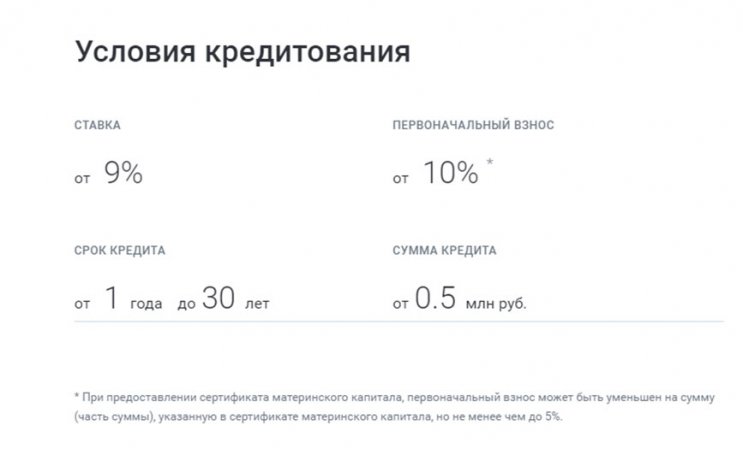

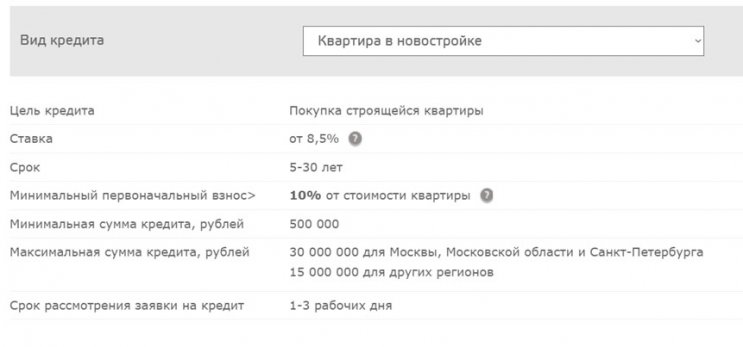

Кредитор предоставляет ипотеку с первым взносом 10 процентов на квартиры в новостройке или на вторичном рынке. Условия кредитования:

- ставка – от 8,5%;

- срок 5-30 лет;

- сумма от 500 тысяч до 30 миллионов рублей.

Заявка рассматривается в течении 1-3 рабочих дней.

Финансовое учреждение выдает ипотечные ссуды при разовом внесении 10% от стоимости недвижимости не только своим клиентам, но и другим заемщикам, способным подтвердить доход справкой 2-НДФЛ.

К заемщику выдвигаются следующие требования:

- гражданство РФ;

- возраст от 18 до 70 лет;

- стаж от 3 месяцев.

Условия предоставления займа:

- сумма от 300 тысяч до 50 миллионов рублей;

- ставка от 9,2% для новостроек и от 9,5 для вторичного рынка;

- срок от 3 до 30 лет.

Возможен вариант одобрения заявки при предоставлении только двух документов.

Банк предлагает сразу пять ипотечных программ с первоначальным взносом от 10%:

- от крупнейших застройщиков;

- премиальный стандарт;

- первичный рынок;

- вторичка;

- квартиры от ГК «УГС».

Минимальная ставка – от 8,7% годовых, максимальная сумма – 60 миллионов рублей, срок кредитования – до 30 лет.

Обязательным условием получения ссуды является страхование залогового имущества после оформления права собственности. На сайте «Газпромбанка» www.gazprombank.ru можно рассчитать размер первоначального взноса, используя кредитный калькулятор.

Кредитор предлагает оформить ипотеку по ставке от 8,9% годовых на срок до 25 лет по программе «Мегаполис».

Ссуда выдается физическим лицам, работающим по найму, и индивидуальным предпринимателям. Основное условие – квартира должна располагаться в городе нахождения подразделения «Ак Барс Банка».

Внимание: Чем больше размер первоначального взноса, тем меньше ставка по ипотеке в «Ак Барс Банке».

Финансовая организация выдает ипотеку с первоначальным взносом от 10 процентов на вторичное жилье. Требования к заемщику:

- возраст 18-65 лет;

- гражданство РФ;

- регистрация в регионе присутствия банка;

- общий стаж от 1 г.

Срок кредитования от 1 до 25 лет, ставка – 12,5% годовых, размер займа от 500 тысяч до 25 миллионов рублей.

Даже 10% от стоимости квартиры составляет крупную сумму. Например, если недвижимость стоит 4 миллиона рублей, то собственные средства должны быть в размере 400 тысяч. У большинства таких денег нет.

Для получения суммы на первоначальный взнос есть несколько вариантов:

Продавать можно как имеющуюся недвижимость, так и автомобиль. Денег от реализации автотранспорта как раз хватит на ПВ.

Кредит можно рассмотреть в качестве одного из вариантов, но при этом стоит учитывать, что помимо выплаты ипотеки, которая оформляется на длительный период времени, ближайшие 3-5 лет придется гасить еще и потребительский заём, полученный под более высокий процент. А это двойная нагрузка на семейный бюджет.

Накопление средств – самый надежный вариант. Для большего эффекта нужно рассчитать размер ежемесячного платежа по ипотечной ссуде и представить, что она уже оформлена. Эту сумму лучше не просто хранить дома, а открыть банковский вклад с возможностью пополнения и капитализации. Это даст возможность не только сохранить деньги, но и приумножить их.

Немногие банки идут на такой риск, как выдача ипотечного кредита без ПВ. Но такие предложения есть, правда с некоторыми оговорками.

Ипотечные продукты без привлечения собственных средств возможны по следующим программам:

- рефинансирование;

- под залог имеющегося имущества;

- переезд.

Рефинансирование – это погашение имеющейся ипотеки путем оформления нового займа. ПВ при этом не требуется, так как банк может оценить свои риски путем отслеживания выплат текущего кредита. Ставки по перекредитованию колеблются на уровне 8-9% годовых.

Справка: При оформлении рефинансирования главным условием является отсутствие просрочек по платежам.

Под залог имеющейся жилплощади банки выдают не только ипотечные, но и потребительские ссуды. Сумма займа рассчитывается исходя из стоимости объекта залога, обычно она составляет 60-80% от цены квартиры. Ставка по такому виду кредитования около 12,5.

Программа «переезд» или похожие на нее есть в немногих банках. Она подразумевает, что кредитор выдает ссуду под залог недвижимости, которую клиент использует в качестве ПВ. Особенность заключается в том, что данный заём не нужно ежемесячно гасить. Вся сумма долга, вместе с начисленными процентами, уплачивается через определенный срок.

Предполагается, что за это время заемщик продаст свою квартиру и расплатится с банком. Ставка по этой программе высокая от 17 до 19% годовых, при этом отсутствуют требования к доходу и занятости заемщика.

Получить ипотечный кредит с первоначальным взносом 10% вполне реально. Для этого нужно накопить необходимую сумму и соответствовать требованиям кредитора. Чтобы получить наиболее привлекательные условия, лучше обращаться в финансовую организацию, в которой человек получает заработную плату.

Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (499) 938-42-45 — Москва и Московская обл.

8 (812) 425-64-57 — Санкт-Петербург и Лен. обл.