У членов семьи в/с есть самостоятельные права в силу ст. 12 Закона:

Статья 12. Права членов семьи участника накопительно-ипотечной системы, исключенного из списков личного состава воинской части в связи с гибелью или смертью, признанием безвестно отсутствующим или объявлением умершим

1. В случае исключения участника накопительно-ипотечной системы из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим члены его семьи имеют право на целевое использование средств, учтенных на именном накопительном счете участника, и денежных средств, предусмотренных частью 1 статьи 4 настоящего Федерального закона. При этом именной накопительный счет участника закрывается. В целях настоящего Федерального закона к членам семьи военнослужащего относятся:

1) супруга или супруг;

2) несовершеннолетние дети;

3) дети старше восемнадцати лет, ставшие инвалидами до достижения ими возраста восемнадцати лет;

4) дети в возрасте до двадцати трех лет, обучающиеся в образовательных учреждениях по очной форме обучения;

5) лица, находящиеся на иждивении военнослужащего.

2. Целевой жилищный заем, полученный участником накопительно-ипотечной системы, исключенным из списков воинской части по основаниям, указанным в части 1 настоящей статьи, засчитывается в счет обязательств государства перед участником и не подлежит возврату членами его семьи.

3. Члены семьи участника накопительно-ипотечной системы, указанного в части 1 настоящей статьи и использовавшего целевой жилищный заем для получения ипотечного кредита (займа), могут принять на себя его обязательства по указанному ипотечному кредиту (займу). В случае, если кредитный договор (договор займа) переоформляется на лицо, принявшее на себя обязательства участника, данное лицо получает право на продолжение погашения ипотечного кредита (займа) за счет начислений на именной накопительный счет участника до даты, указанной в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту (займу). В этом случае именной накопительный счет участника закрывается с 1-го числа месяца, следующего за днем наступления указанной даты.

____

В остальных отношениях состав семьи правового значения не имеет.

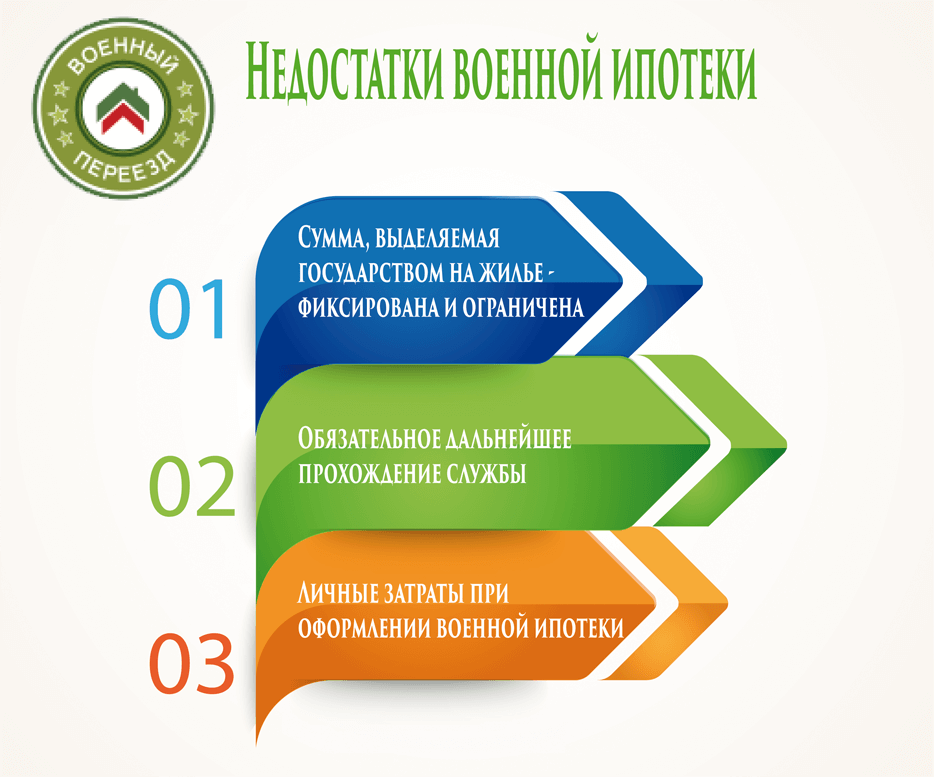

1. Самой актуальной проблемой для участников НИС является тот момент, что сумма, выделяемая государством на приобретение квартиры, является фиксированной и не зависит от состава семьи военнослужащего.

Также не влияет на ее размер стаж, должность и денежное довольствие военного, в отличии от ЕДВ (жилищная субсидия), размер которой зависит от количества членов семьи.

Стоит отметить, что, став участником НИС, претендовать на субсидию военнослужащий уже не может.

- оплата оформления брачного контракта, в пользу военнослужащего, который при разводе супругов, обеспечит спокойный раздел имущества (делается по желанию);

- оплата оценки недвижимости;

- оплата выписок и справок, если квартира относится ко вторичному рынку жилья;

- оплата услуг экспертов, подбиравших квартиру и оказавших помощь в формировании пакета документов;

- может потребоваться оплата аванса-задатка, при условии, когда продавец пожелает получить часть денег от военнослужащего, в подтверждение намерений купить квартиру;

- оплата банковских комиссий и страховки недвижимости;

- оплата услуг нотариуса при заключении договора о военной ипотеке.

- военную ипотеку можно получить через три года после вступления в программу НИС;

- Свидетельство НИС, позволяющее реализовать право на кредит позволяет купить квартиру в течение 6 месяцев (это срок его действия), а значит и договор о военной ипотеке должен быть подписан в срок, указанный в Свидетельстве(до истечения шести месяцев);

- при выдаче кредита, учитывается возраст военнослужащего, так ко времени окончания выплат кредита, возраст военного должен быть не более 45 лет;

- военнослужащий с 20-летним военным стажем, уволившийся со службы, и имеющий не до конца погашенный кредитный долг, должен за свой счет выплатить оставшуюся кредитную сумму.

Таким образом, зная недостатки и особенности военной ипотеки, военнослужащий до покупки квартиры должен взвесить все нюансы и только после тщательного анализа принимать решение — оформлять военную ипотеку или рассмотреть альтернативные варианты покупки жилья.

Вопрос задал Владимир:

Зависит ли величина денежных средств по военной ипотеке от количества членов семьи?

Размер накопительного взноса одинаковый для всех участников накопительно-ипотечной системы независимо от:

- состава семьи,

- воинского звания,

- должности или других параметров

и устанавливается федеральным законом о федеральном бюджете.

Например, на 2014 год для всех участников накопительно-ипотечной системы он установлен в размере 233,1 тыс. рублей.