Кроме кредитного лимита кредитные карточки привлекают пользователей наличием дополнительных бонусов, к которым относится кэш-бэк (от англ.cash-back), что означает возврат денег. Эта опция используется банками, чтобы стимулировать клиентов на совершение покупок. Покупая товар за наличные, нужно отдать ровно столько, сколько он стоит. Кредитка с кэш-бэком позволяет вернуть обратно часть потраченных средств. Схематично это выглядит так: клиент совершает покупку на 10 т.р. (с условием кэш-бэка 5%):

Кэш-бэк может возвращаться в разном виде. Одни банки практикуют накопление бонусов\баллов, которые можно потратить на определенные товары или услуги, другие возвращают бонус в виде живых денег, которые зачисляются на счет в установленное время. Смысл такого поощрения заключается в том, чтобы заставить человека тратить больше, ведь на покупках можно зарабатывать. С одной стороны, это очень удобно и интересно для клиентов, но с другой можно влезть в громадные долги.

Это система поощрения от банка. Она заключается в начислении различных баллов, денег или бонусов за совершение операций по кредитной карте. Этим банки привлекают клиентов и стимулируют их на покупки. Кэш-бэк бывает нескольких видов:

В разных банках они могут различаться. Рассмотрим на примере Бинбанка и кредитки Тинькофф.

Категории кэш-бэк в Бинбанке с возвратом 5%:

- Авто. Сюда относятся автозаправки, автосалоны, автомойки.

- Развлечения\отдых. Сюда входят кафе, бары, рестораны, спортивные мероприятия, музейные выставки и проч.

- Путешествия\поездки: покупка билетов (авиа или ж\д), бронирование отелей\автомобилей\гостиниц.

- Онлайн- покупки: все операции в интернет-магазинах.

- Здоровье/красота: салоны красоты, отделы косметики, аптечные пункты, больницы и проч.

Менять бин-категории можно каждый месяц. Первое подключение — бесплатное,а смена стоит 250 рублей. Бонусы зачисляются в конце месяца одной суммой.

С этого года банк поменял стратегию начисления бонусов. Теперь клиенты могут выбрать самостоятельно категории для повышенного кэш-бэка в 5%. Выбирать нужно будет каждый квартал. Изменить в течение квартала категорию невозможно. Активация категорий происходит в личном кабинете владельца карточки. Банк сам назначает категории для каждого клиента, исходя из его вкуса. По спецакциям бонусы могут достигать до 30%. Они возвращаются в виде денег на этот же счет. Многие клиенты остались недовольными новой стратегией банка, поскольку повышенный кэш-бэк начисляют за категории, где тратиться мало или не тратиться ничего вообще, например, за покупки в магазине Магнолия, который находится только в Москве, и жители остальных городов не совершают в нем покупки. Бонус начисляется по факту обработки операции и становится доступным в ближайшую дату формирования выписки. Он округляется до целого числа в меньшую сторону. Максимальная сумма возврата 3 т.р.

Таким образом, карта с кэш-бэком от Бинбанка выглядит интереснее карты Тинькофф за счет возможности выбора бонусной категории, ее смены в любой момент и расширенного списка категорий.

Обычно кэш-бэк ограничивается лимитом на начисление. В среднем лимит достигает 3-5 т.р. за месяц. Это сделано для того, чтобы пользователи не злоупотребляли этой возможностью и исключить риск мошенничества. Кэш-бэк может начисляться сразу же после обработки операции или же в конце месяца одной суммой. Если операция по каким-то причинам была отменена, то уже начисленный кэш-бэк будет списан со счета. Условия по категориям и начислениям могут быть изменены банком в одностороннем порядке, что не всегда удобно и выгодно для клиентов. Кэш-бэк начисляется только за безналичные операции, например, оплату товаров и услуг. За снятие наличных, оплаты мобильной связи, коммунальных услуг, интернета начислений не бывает. Начисление бонусов идет при трате личных денег, находящихся на счете кредитной карты, и трате кредитного лимита, поэтому совершать покупки будет выгоднее, чем просто снимать наличные.

На кредитных картах иногда можно заработать. Для этого надо расплачиваться кредиткой с кэшбэком и успевать пополнять счёт до истечения льготного периода. Сравни.ру составил подборку самых выгодных кредитных карт.

Мы посчитали, сколько получится сэкономить за год, если тратить по карте 20 000 ₽ в месяц. Для этого из суммы годового кэшбэка вычли стоимость обслуживания карты.

Некоторые банки предлагают повышенный кэшбэк на определённые категории, поэтому мы распределили наши траты таким образом: 10 000 ₽ уходит на продукты, 2 000 ₽ — на одежду и обувь, 1 500 ₽ — на автозаправочных станциях, 1 500 ₽ — в кафе и ресторанах, и 5 000 ₽ — на всё остальное.

Чтобы карта была выгодной, важно совершать покупки безналичным путём и вносить ежемесячные платежи до окончания льготного периода. Тогда на кредит не будут начисляться проценты, и кредитка не будет обходиться вам дороже.

Кредитные карты с кэшбэком или бонусами, которые можно перевести в рубли, предлагают 15 из топ-30 российских банков по размеру активов. Мы выбрали самые выгодные из них.

2% в первый месяц, далее — 1,5%

249 ₽/мес., бесплатно при тратах от 5000 ₽

1 год — 3700 ₽, далее — 3600 ₽

1% на всё; на выделенные категории (рестораны, фастфуды, кино, такси, каршеринг) — 10%

1% бонусов; на выделенную категорию (напр., авто) — 5%.

Бонусами можно компенсировать покупку от 500 ₽, 1 балл = 1 ₽

50 ₽/мес., бесплатно при тратах от 15000 ₽

1% на всё; на выбранные категории — 5–10% (например, 5% на АЗС)

150 ₽/мес., бесплатно при тратах от 10000 ₽ + 99 ₽ за выпуск

1 год — 3021 ₽, далее — 3120 ₽

1% на всё; на выделенные категории (могут попасться, например, АЗС и Кафе и рестораны) — 5%, у партнёров банка — до 15%

1% на всё, при тратах от 30 000 ₽ — 1,5%; на выделенную категорию, которая меняется месяц к месяцу — 10%

1% бонусов; у партнёров банка — до 30%.

Бонусы можно обменять на деньги, 1 балл = 1 ₽

Первые 3 месяца – 7% на всё, далее — 1%; на выделенные категории (например, с октября по декабрь — рестораны) — 7%

1 год — до 5380 ₽, далее — 1780 ₽

1% на всё; на выделенную категорию — 5%, бонус в конце года — 10% от суммы кэшбэка за год

* в зависимости от категорий с повышенным кэшбэком

** акция действует до конца 2018 года

Источник: калькулятор Сравни.ру, сайты и колл-центры банков

Возможность бесплатного обслуживания также есть в банках ВТБ, Россельхозбанк и Бинбанк. Чтобы кредитка стала бесплатной, надо ежемесячно тратить от 5 000 ₽ до 15 000 ₽, в зависимости от банка.

Найти свою выгодную кредитку

Кредитные карты с денежным кэшбэком или бонусами, которые можно перевести в денежный кэшбэк, искали на сайтах банков из топ-30 по активам по состоянию на 1 августа 2018 года. В каждом банке выбирали только 1 кредитную карту с кэшбэком с самой низкой стоимостью обслуживания.

Из списка исключались карты со специальными условиями, которые может получить только определённая категория клиентов — зарплатные клиенты, пенсионеры и т.д. Также в список не вошли карты рассрочки.

Чтобы посчитать годовую выгоду, мы предположили, что ежемесячные траты по карте составляют 20 000 ₽ (средние расходы на потребление в четвёртом квартале 2017 года по данным Росстата в расчёте на 1 человека в домохозяйстве, округлены до десятка тысяч ₽). Из этих денег: 10 000 ₽ тратятся на покупку продуктов, 2 000 ₽ — на покупку одежды и обуви, 1 500 ₽ — на автозаправочных станциях, 1 500 ₽ — в кафе и ресторанах, 5 000 ₽ — прочие траты. Из размера начисляемого за год кэшбэка (в т.ч. повышенного, если его категория совпадала с одной из приведённых статей расходов) вычитали стоимость обслуживания карт. Там, где наши условия использования карты подходили под условия бесплатного обслуживания, его стоимость не учитывалась. Также мы предполагали, что клиент банка успевает погасить кредитный долг до истечения грейс-периода. Соответственно, ставка по кредиту указывалась в таблице, но в расчётах не учитывалась.

Там, где кэшбэк начислялся в баллах, мы переводили баллы в рубли по соответствующему курсу.

В рейтинге банки ранжировались по выгоде от использования карты. Если она различалась от года к году, сортировка происходила по минимальному значению. В подборку вошли первые 10 карт с наибольшей выгодой.

Тарифы и условия действительны на 14 сентября 2018 года. При написании текста Сравни.ру не сотрудничал ни с одним из банков.

Кредитная карта — это выгодный продукт, который позволяет получать неплохой дополнительный доход. Держатели кредиток пользуются заемными средствами банка, пока свои лежат на расходно-пополняемом вкладе, а потом гасят задолженность в грейс-период и не платят проценты банку. К тому же есть кредитные карточки, по которым предусмотрен хороший кэшбэк за повседневные покупки.

Практически каждый банк предлагает оформить кредитки, однако по-настоящему выгодных продуктов с хорошей бонусной программой совсем немного. Именно их мы и будем сегодня сравнивать между собой.

С момента прошлого обзора прошло уже достаточно много времени, некоторые кредитные организации поменяли условия по своим картам, к тому же появились новые интересные предложения.

Вот список кредиток c недорогим или бесплатным обслуживанием, которые показались мне заслуживающими внимания. Подробный обзор каждой карты можно найти в блоге.

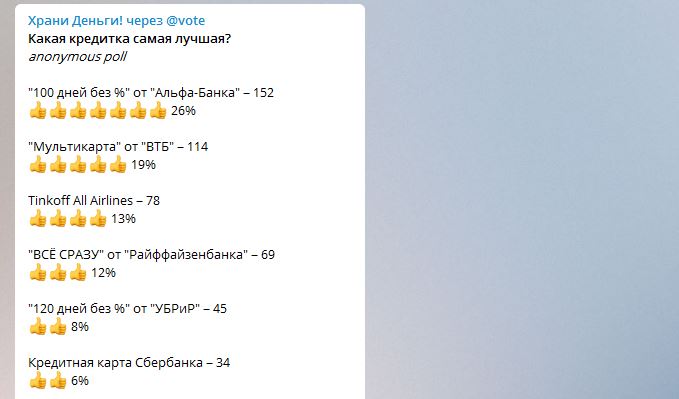

Карточка Сбербанка попала в обзор как самая распространенная кредитная карта в РФ.

Вместо флагманской кредитки Tinkoff Platinum в обзор попали другие кредитные карты банка, Тинькофф All Airlines и Тинькофф Drive, которые, на мой взгляд, смотрятся поинтереснее.

Важнейший параметр для кредитной карты, поскольку кредитками нужно пользоваться только в грейс-период, чтобы не платить банку никаких процентов. Понятное дело, что чем длиннее льготный период, тем выгоднее для клиента.

Если дата окончания платежного периода у кредиток выпадает на выходной день, то она переносится на первый рабочий день.

Ещё раз подчеркну, что кредитными картами можно пользоваться, только соблюдая условия предоставления льготного периода, иначе это очень невыгодно. Процентная ставка по кредитке вообще не должна вас волновать.

Если не полностью погасить задолженность за отчетный период к окончанию платежного периода или не полностью погасить всю задолженность при нечестном грейсе (но внести хотя бы минимальный платеж), то грейс-период отменяется и на каждую покупку будет начислен процент за пользование заемными деньгами банка за каждый день с момента её совершения.

За невнесение минимального платежа во всех банках предусмотрена неустойка или штраф. Образование просрочки портит кредитную историю.

Важно отметить, что льготный период распространяется только на безналичную оплату товаров и услуг и в большинстве случаев не действует на операции снятия наличных, переводы, пополнение электронных кошельков, операции квази-кэш (за редким исключением). Очень часто за подобные операции предусмотрена ещё и комиссия. В некоторых кредитных организациях процентная ставка по нельготным операциям выше, чем по задолженности за обычные покупки.

Для того, чтобы погасить негрейсовую операцию и остановить начисление процентов, обычно требуется вывести карту в ноль, т.е. полностью погасить задолженность по карте.

3 балла я дам и Сберу, хотя переводы и снятие наличных у него идут не в грейс и с комиссией (3%, минимум 390 руб.), однако при отсутствии задолженности за прошлый отчетный период негрейсовая операция гасится раньше основного долга, т.е. для прекращения начисления процентов карточку не нужно выводить в ноль (если есть задолженность за прошлый отчетный период, то сначала будет гаситься именно она).

Безусловно, это самый важный параметр для любой карты, причём как кредитной, так и дебетовой. Однако в случае с кредитными картами универсальность бонусной программы играет более важную роль, чем у дебетовых карт. Каждая кредитка увеличивает кредитную нагрузку, поэтому оформить большое количество карточек на все случаи жизни вряд ли получится, разве только у вас солидный белый доход.

Очень субъективный параметр, можете не обращать на него внимания.

У остальных банков услугу смс-информирования можно отключить, если она не нужна, пароли 3D-Secure для покупок в интернете при этом будут приходить.

Благодаря возможности оплаты смартфоном или умными часами пропадает необходимость носить с собой карту, соответственно, снижается риск нечаянной компрометации ее реквизитов. К тому же данные технологии можно рассматривать как бесплатный выпуск дополнительных карт.

Ещё один дополнительный балл кредитка Tinkoff All Airlines получает за бесплатную страховку в путешествиях.

1 балл я накину Сбербанку, поскольку использование его кредитки повышает шанс взять у него кредит или ипотеку с более низкой процентной ставкой, к тому же от коллективной страховки Сбербанка можно отказаться в течение 14 дней и вернуть деньги (это право прописано в договоре).

Как всегда, сравнительный обзор получился субъективным. Кредитные карты слишком разные, а сравнивать теплое с мягким очень сложно.

Я не хочу включать в список параметров величину процентной ставки по кредиткам, поскольку если вы не уверены на 100%, что сможете использовать кредитную карту в грейс, то лучше вообще ее не оформлять. К тому же величина процентной ставки у разных клиентов одного банка может быть разной. Также не вижу смысла сравнивать размер неустоек и штрафов при возникновении просрочки.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.