Это просто мечта! Сколько ипотечников сразу вздохнет с облегчением! Сколько должников перекрестится. Сколько злобных коллекторов скрипя зубами останется без работы И займется наконец чем то полезным. Деньги же не перестанут ходить. Их на руках полюбому больше чем в банках. А если не хватает на покупку чего — занять у друзей и знакомых. Как обычно, по старинке.

В зависимости от того, по какой причине это произошло. Если это кратковременные перебои, то ничего страшного. Если проблемы по конкретному банку, то ждать выплат АСВ. А если вы спрашиваете о том, что будет если рухнет вся банковская система, то вопрос «как жить?» не встанет. Думаю что и жизни не будет, т.к. это может случиться только при армагедоне). Даже в войну банки худо-бедно работают.

Пластиковая карточка – универсальный платежный инструмент, представляющий безналичную систему платежей, которая значительно упрощает жизнь, экономит время, затрачиваемое на покупки и оплату, перечисления.

Однажды расплачиваясь на кассе, можно обнаружить, что карта не читается. Выйти из строя она может по самым разным причинам. Рассмотрим причины, почему не читается карта Сбербанка.

Банковская карточка является уникальным платежным инструментом, обеспечивающим безналичную оплату. Главной функций является идентификация держателя в качестве субъекта платежной системы.

Существует 3 идентификационных механизма:

- штрих-код;

- магнитная полоска;

- специальный смарт чип.

Примечательно, что носители со штрих-кодом не используются платежными системами, так как слабо защищены от кражи данных.

Чип и магнитная полоска выступают в качестве своеобразных хранилищ информации. В них находятся сведения о держателе, его платежеспособности. Пластиковый носитель перестает читаться в том случае, когда один из элементов повреждается.

Ниже представлены причины, по которым происходит повреждение чипа или магнитной полоски, карточка перестает читаться терминалом, банкоматом.

Наиболее часто дебетовые карточки перестают читаться из-за размагничивания. Такое происходит из-за:

- воздействия магнитных полей, образуемых электроприборами;

- несоблюдения норм хранения. Например, пластик размагничивается, если носить его в карманах брюк.

Чаще всего они могут размагнититься из-за контактов с телефонами или планшетами. Например, многие носят пластик под чехлом телефона. Это способствует размагничиванию магнитной полоски, препятствует считыванию терминалом.

Пластиковый носитель имеет строго установленный период эксплуатации. Срок указывается на лицевой стороне, отображает месяц и год, до наступления которых она может использоваться держателем.

При истечении срока использования, владельцу необходимо заказать перевыпуск банковской карточки. Процедура является бесплатной.

Если вовремя не поменять старую платежную карточку на новую, она перестанет считываться, оплачивать с помощью неё станет невозможным.

Большинство держателей интересует вопрос, сколько составляет срок эксплуатации носителей. Данный показатель является индивидуальным, зависит от категории продукта (стандартная, золотая и другие). В среднем срок хождения не превышает 3 года.

Процедура блокировки производится по разным причинам, в результате чего все действия замораживаются, карта перестает работать. Расплатиться с помощью нее или снять наличные в банкомате не представляется возможным.

Как правило, блокировка заказывается держателем при утере. Существуют и другие причины, почему это происходит:

- владелец нарушил правила договора, заключенного с банком при оформлении;

- обнаружена странная активность, появились подозрения о мошеннических операциях;

- ввод неверного пин-кода более трех раз;

- снятие наличных в подозрительном месте;

- проведение подозрительных зарубежных транзакций.

Если вы не блокировали карточку самостоятельно и уверены, что ваши действия не носили незаконно характера, первое, что нужно делать – обратиться в банковское отделение. Сотрудники обязаны оперативно разобраться с возникшей ситуацией и восстановить карту.

Еще пластик перестает читаться терминалом в результате поломки. Сломать его можно не соблюдая норм хранения и эксплуатации. Например, ношение карточки в карманах одежды истирается её считывающий чип, повреждается магнитная лента.

Если сломалась карта Сбербанка, необходимо заказать её досрочный перевыпуск. Так как поломка произошла по вине владельца, то за процедуру по восстановлению придется заплатить.

Актуальным является вопрос, может ли сломаться карточка, если её постирать? Считывающий чип восприимчив к различным механичным воздействиям, и контакт с водой губителен для него. Обыкновенная стирка наносит пластиковому инструменту безналичного расчета огромный ущерб. Постирав карточку с вещами, на выходе вы получите кусок пластика, который не примет ни один терминал.

К сожалению, воспользоваться поврежденным пластиковым носителем в целях оплаты товаров или услуг вы не сможете. Но, существует альтернативный способ снятия наличных денег.

Пошаговая инструкция, как вывести деньги с неработающего носителя:

- Придите в любое отделение Сбербанка, с документами удостоверяющие личность.

- Пройдите в кассовый отдел.

- Обратитесь к кассиру с просьбой выдать наличные.

- Получите деньги.

Примечательно, что вывести средства таким способом можно в рабочее время организации. Снять наличные в ночное время не представляется возможным.

Разберем, что делать, если сломалась карта Сбербанка, за сколько её восстановят.

При обнаружении того, что карточка перестала считываться и приниматься терминалами, необходимо сразу заблокировать её. Это можно сделать следующими способами:

- позвонив на горячую линию;

- обратившись в отделение банка лично;

- в личном кабинете;

- с помощью услуги мобильного банкинга.

Совершив процедуру блокировки, вы должны обратиться в банковское отделение для составления заявления на восстановление.

Пошаговая инструкция, что делать, если размагнитилась карта Сбербанка:

- Придите в любое сбербанковское отделение, имея паспорт.

- Обратитесь в кассовый отдел.

- Подробно изложите сотруднику проблему.

- Напишите заявление на перевыпуск дебетовой карточки.

- Сдайте испорченную заблокированную карту кассиру.

- Дождитесь, обработки заявки, и получите новую карту.

Восстанавливать поврежденный пластик банк будет платно. Цена услуги зависит от категории – стандартная, золотая и т. д. Начальные базовые карты перевыпускают за 30–60 рублей. Процедура восстановления продуктов престижных категорий оценивается в 150 рублей. По желанию, комиссионный сбор могут списать с лицевого счета, привязанного к карте.

Что делать, если карта сбербанка не читается? Большинство людей не знают особенностей данной проблемы. Важно понимать, что трудности в считываемости карты заключаются не в самом пластике, а в считывающем устройстве (банкомате или терминале).

Если банкомат был некорректно перезагружен или в системе произошли какие-то сбои, он может не принять карточки. Не стоит сразу же блокировать её и требовать перевыпуск, поскольку данные процедуры необратимы. Попробуйте вставить карту в другое устройство.

Рекомендации по эксплуатации пластиковых носителей:

- Не носите карты рядом с телефонами или планшетами, чтобы не допустить размагничивания.

- Не наносите пластик в карманах брюк, чтобы предотвратить поломку чипа.

- Не допускайте контакта карты с водой.

- Не сгибайте карточку, это может привести к деформации магнитной полоски.

- Храните расчетные карты отдельно от бонусных и скидочных карточек.

Подводя итоги всему вышесказанному, можно заключить, что срок эксплуатации любой платежной карточки зависит от особенностей обращения с ней. Соблюдайте все рекомендации по хранению, и тогда ваш платежный инструмент прослужит максимально долго.

Я живу в Иркутске вместе с мужем и двумя детьми.

Однажды деньги кончились и мне пришлось оформить кредитку. Рассчитаться с банком получилось только через два года, но за это время я ни разу не заплатила процентов.

Делюсь своим опытом, как пережить безденежье и не погрязнуть в долгах.

На кредитную карту я решилась, потому что однажды деньги кончились. Я была должна 20 000 Р свекрови — заняла, чтобы оплатить аренду квартиры, и 40 000 Р предыдущему работодателю — занимала на покупку техники, но не рассчитала силы и не смогла отдать вовремя.

Я оформила кредитную карту с лимитом 12 000 Р — немного, потому что я недавно сменила работу и у меня не было кредитной истории. С учетом кредитки общий долг был примерно 70 000 Р , а доход нашей семьи — 40 000 Р .

Долг за технику я отрабатывала, продолжая вести рабочие проекты по вечерам. За это я получала 7000 Р в месяц, поэтому примерно через полгода смогла рассчитаться с бывшим работодателем. Свекровь готова была подождать до лучших времен, а вот долг по кредитке надо было закрывать каждый месяц, чтобы не платить проценты.

Расскажу, что помогло мне избавиться от долгов.

Как следить за бюджетом

Чуть больше трети от доходов я переводила на кредитку, чтобы закрыть долг, но следующий месяц снова приходилось жить на кредитные деньги. Получался замкнутый круг, и закрыть долг раз и навсегда было нечем.

Оставшиеся от зарплаты деньги уходили на аренду квартиры и проезд. За продукты и любые другие покупки в магазинах приходилось расплачиваться кредиткой. Это угнетало: я получала зарплату, но не чувствовала, что это мои деньги. Промаявшись так пару месяцев, я решила сделать что-то вроде плана по выходу из кризиса: свести доходы и расходы, чтобы понять, когда я уже смогу закрыть долг.

Я получала зарплату, но не чувствовала, что это мои деньги

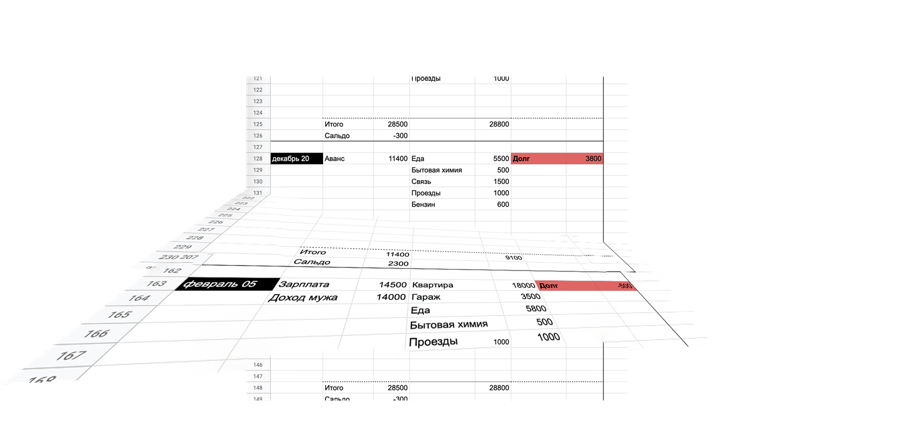

Свести расходы было несложно. Уже тогда мы тратили деньги только на то, без чего никак не обойтись: продукты, аренду квартиры и гаража, связь, бензин, проезд старшего ребенка до школы и оплату детсада для младшего. Никаких развлечений и тем более накоплений не было. Доходы тоже были жестко фиксированными, поэтому таблица получилась совсем простой.

В качестве одного периода я выбрала не месяц, а две недели — это был промежуток между моими авансом и зарплатой. Под каждый приход денег было удобнее подстроить обязательные платежи.

С помощью таблицы можно предсказать будущее: я хотела знать, рассчитаемся ли мы с долгами, и если да, то когда.

Результат меня не порадовал: получалось, что при текущей зарплате я не рассчитаюсь с долгом и за год. Но я надеялась на повышение, поэтому на таблицу смотрела с оптимизмом: если не раздую долг, то первая же прибавка позволит быстро его закрыть.

Внеплановые траты или доходы вносила постфактум. Было видно, как они приближают или отдаляют закрытие кредита.

В начале каждого месяца я знала, на что точно уйдут деньги: аренда квартиры и гаража, детсад, связь — платишь один раз в месяц, и на этом всё. Но была проблема с продуктами: их не получится закупить сразу на месяц вперед, поэтому риск выйти за границы бюджета сохранялся.

В итоге я пришла к простой схеме: поделила все затраты на еду на две части — закупка и ежедневные расходы. Закупку делала два раза в месяц согласно меню, остальную сумму равномерно распределяла на дни, оставшиеся до зарплаты.

Такая схема помогла сэкономить: раньше мы тратили на еду 14 000 Р в месяц, а теперь уходило только 11 000 Р .

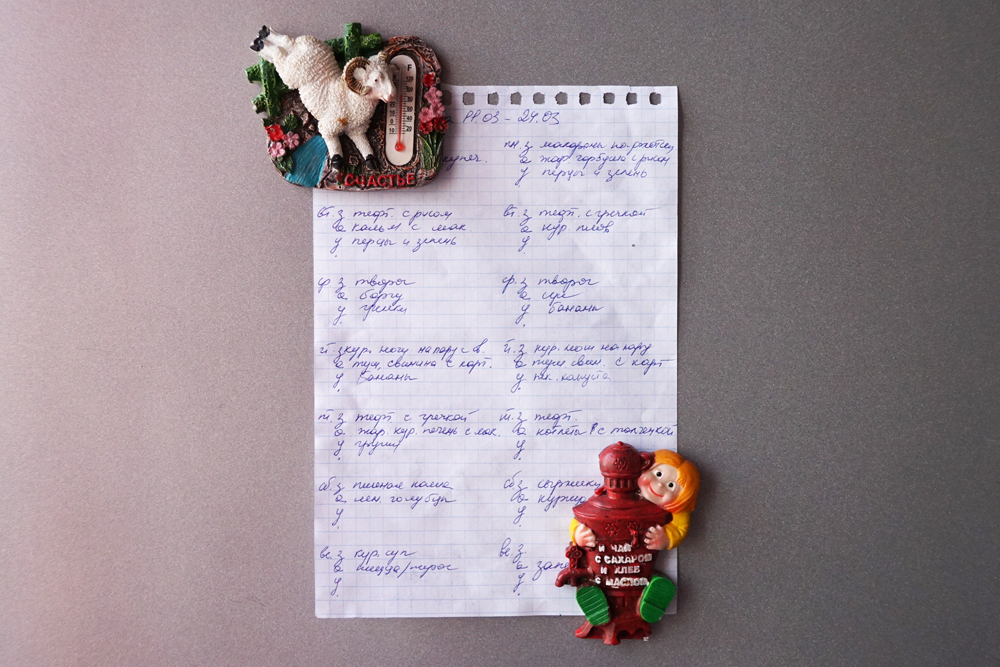

Я составляла меню сразу на две недели и думала о еде всего пару дней в месяц, но важнее то, что с меню стало легче планировать расходы.

Теперь в магазин я хожу со списком продуктов, иначе на неделе придется докупать мясо или рыбу, и план будет нарушен. В списке напротив каждого продукта ставлю примерную цену, чтобы прикинуть конечную сумму. Если получается слишком много, смотрю на меню и думаю, чем можно заменить дорогой ингредиент.

Чтобы случайно не потратить лишнего, я делаю так: в магазине открываю калькулятор и вношу туда стоимость всех товаров. Если что-то не вписывается в бюджет, ищу от чего можно отказаться.

Вернувшись из магазина, корректирую и утверждаю меню. Так я всегда уверена, что семья в ближайшие две недели голодной не останется: мясо, курица, фарш, рыба, а также крупы на гарнир будут всегда. Все остальные продукты докупаю за счет дневного бюджета.

Готовое меню висит на холодильнике

Следуя этому принципу, я перестала бояться форс-мажоров: если у ребенка порвутся ботинки, это не оставит нас без молока. Деньги на него, пусть и не большие, всегда будут.

Но случались и крупные траты, которые превышали сумму в этой графе в несколько раз. Их я вносила в таблицу как расходы постфактум. Крупные траты увеличивали общий долг и отдаляли меня от мечты закрыть кредитку.

Я разделила незапланированные траты на три типа:

Незапланированные, но экстренные. Лекарства, выплаты в школе — то, что нельзя игнорировать.

Запланированные и важные. Такие траты можно предвидеть. Например, понятно, что весной и осенью детям придется покупать новую одежду. Накопить на новый комбинезон я могла, только игнорируя выплаты по кредитке. Поэтому я ничего не откладывала, а просто переносила эту трату в разряд обязательных: закрытие кредитки отдалялось, зато дети были одеты.

Так я легко отказывалась от брендовых вещей на распродаже, но покупала простенькие футболки и рубашки — пусть не брендовые, зато свежие.

Незапланированные и неэкстренные. Не все траты были критично важными. Например, мы покупали подарки родным, когда приезжали к них в гости. Вроде можно было бы обойтись и без них, но мне было важно позволить себе мелкие траты, просто чтобы чувствовать себя лучше. Таблица с бюджетом помогала понять, что, если я куплю маме набор косметики, никто не умрет.

В том числе из-за таких незапланированных трат мне не удавалось закрыть кредитку так быстро. Думаю, людям с железной волей будет гораздо легче.

Я не платила проценты, но все-таки кредитка не обошлась мне бесплатно: за два года обслуживания я отдала 1200 Р . Оповещения по смс и страхование я отключила сразу же, в первый месяц использования.

Один раз был прокол: в ночь с 31 декабря 2017 года на 1 января 2018 года я оплатила товар в интернет-магазине, но операция прошла уже после Нового года. Я упустила этот момент и продолжила тратить кредитные деньги. Когда оплата прошла, кредитка стала пустой, поэтому пришлось заплатить за использование средств сверх лимита — целых 1170 Р .

Спустя полтора года муж нашел новую работу и стал зарабатывать больше, а мне подняли зарплату на 5000 Р . Мы начали лучше питаться, стали покупать одежду, ходить в спортзал. Наконец-то удалось рассчитаться со свекровью. Долг в таблице постепенно уменьшался, но все же еще очень медленно, зато мы перестали бояться внезапных покупок и тратили деньги на всякие мелочи. Стало ясно, что просто так от кредитки не избавиться.

Я решила копить, пусть это и покажется нелогичным — откладывать, когда у тебя есть долг. Но доходы начали превышать расходы, а долг уменьшился до 10 000 Р . Я хотела, чтобы к закрытию кредитной карты у меня был небольшой запас на внеплановые покупки.

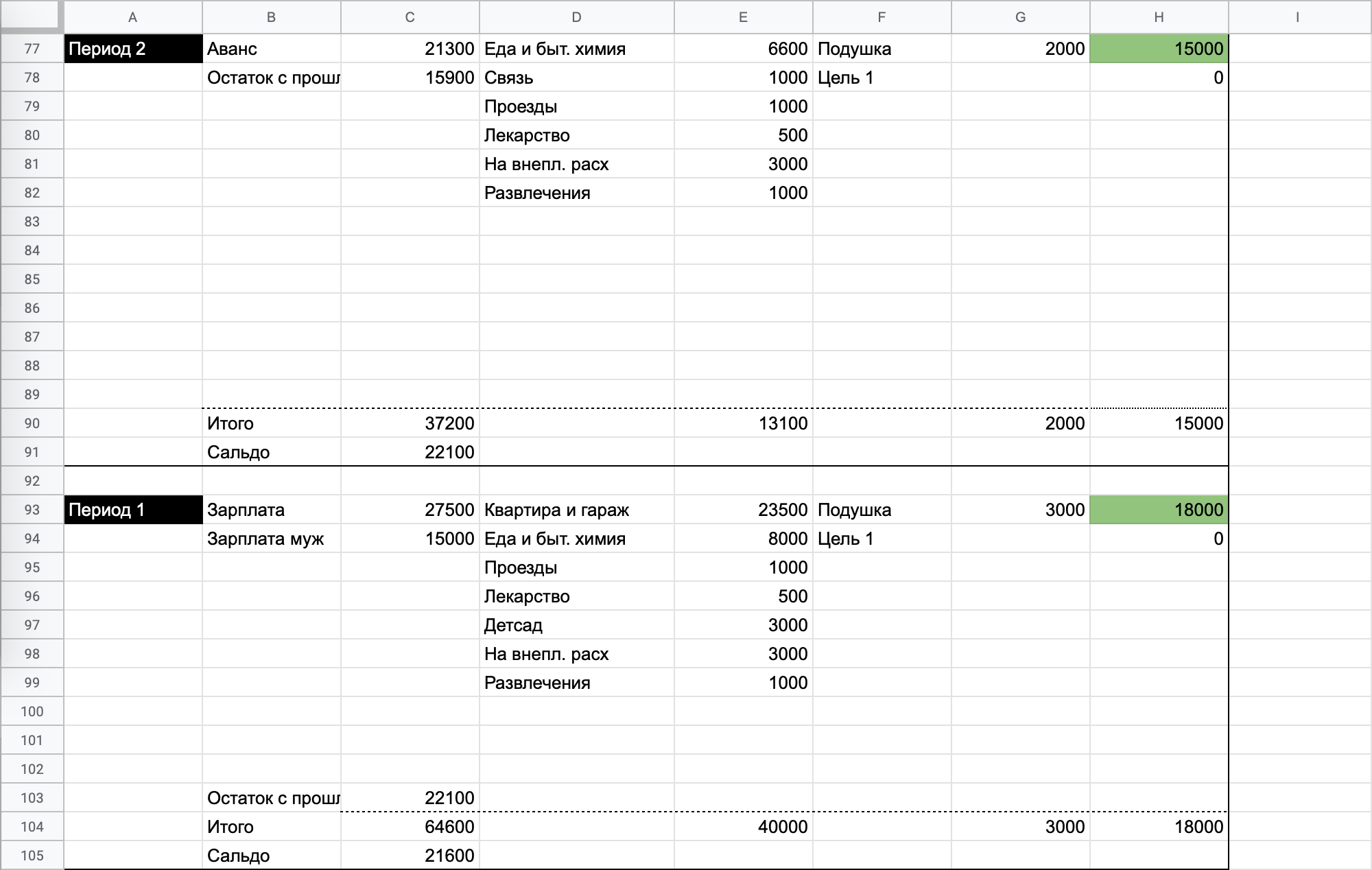

Вот так выглядит таблица сейчас. Сальдо показывает размер долга на кредитке

Без таблицы я бы боялась любой траты или разбрасывалась деньгами налево и направо, неверно оценивая масштабы будущего повышения. Таблица научила меня планировать и откладывать.

Сейчас мы пользуемся кредиткой так: тратим с нее, пока зарплата лежит на накопительных счетах. Возможно, это не самый выгодный способ распоряжаться деньгами, но пока искать альтернативы мне просто лень. Теперь моя цель — накопить 50 000 Р неприкосновенного запаса, тогда можно будет подумать и о вкладе или дебетовой карте с процентами на остаток.

Вклады начинают расти, долги исчезать, а работодатели наперебой предлагать высокие зарплаты, если каждый день перед сном читать эти статьи:

- Как отказаться от спонтанных покупок.

- Как хранить накопления.

- Куда вложить, чтобы приумножить.