Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

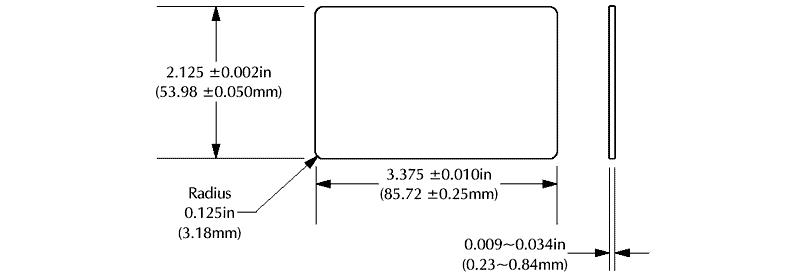

Стандартный размер пластиковой карты имеет следующий вид:

- Ширина – 85,6 мм;

- Высота – 53,98 мм;

- Толщина – 0,8 мм;

- Радиус – 3,2 мм.

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

- Первые шесть знаков – кодировка банка;

- Следующие девять – индивидуальный номер, под которым карта числится в банковской системе;

- Последний знак – контрольный.

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

| Visa | MasterCard |

| выпускаются в основном для системы США | были разработаны как альтернатива для Евросоюза |

| лимиты на снятие средств отсутствуют | лимиты на снятие средств в сторонних устройствах отсутствуют |

| имеется дополнительная OIF комиссия на конвертацию средств в размере 1,5% | такая комиссия отсутствует |

| для снятия средств в сети используется код CVV2 | для снятия средств в сети используется код CVC2 |

| основная валюта – доллар США | основная валюта — Евро |

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

- Идентификационная карта – пропуск в закрытые помещения или мероприятия. Известный пример — клубные карты;

- Карта с данными о владельце – информационная;

- Финансовые– дают возможность держателю провести расчет за купленный товар или предоставленную услугу;

- Страховые карты – удобный аналог бумажного страхового полиса. Для нанесения информации используется метод штрихования или интегрируется чип;

- Телефонные карты – пластиковая карта, используемая для международных и междугородних переговоров;

- Дисконтные – оформляются в торговых организациях и дают возможность клиенту получить скидку на покупку товара.

Важно учесть, что типы не исключают друг друга. Карта может быть универсальной и служить владельцу как пропуском, так и инструментом для оплаты счета.

Факт. Система многофункциональных карт активно используется в Европейских странах. Несмотря на удобство и перспективность, в России подобный инструмент встречается редко.

- Стандартные – оформляются для рядовых потребителей товара или услуг;

- Серебряные – карты, которые присваиваются ИП и представителям организации;

- Золотые – оформляются для состоятельных потребителей.

Главная задача таких карт – реклама, которая достигается за счет выделения статуса определенной группы потребителя.

- Персональная– выдается отдельным клиентам;

- Семейная карта – оформляется всем членам семьи гражданина, который заключил контракт с банком;

- Корпоративная карта — выдает предпринимателю. Дает возможность юридическому лицу оформить персональные карты избранным сотрудникам и создать для них счет в банке.

- Графические.

- Эмбоссирование. Подразумевает рельефное нанесение информации. Такой подход позволит ускорить проведение платежей за счет оттиска слипа. Используемый метод переноса – механическое давление.

- Штриховое. Запись данных путем нанесения штрих-кода. Такой способ активно использовался до внедрения магнитной ленты. Метод распространен в карточных программах, для которых не нужно проводить сложных расчетов.

- Магнитная полоса. На внешний вид практически не отличаются от стандартных пластиковых карт, однако на обратной стороне можно заметить магнитную полосу, в которой может храниться до 100 байт памяти.

- Чип-карта.

Для защиты карточки от несанкционированного использования третьими лицами, банк-эмитент может использовать различные средства: пин-коды, сложные процедуры идентификации, включая селфи пользователя при снятии средств, а также другие элементы защиты. С каждым годом они становятся все более совершенными. Однако же пока ни одна платежная система не выпустила достаточно безопасных карт, где была бы полностью нивелирована возможность кражи средств. Об этом факторе необходимо помнить клиенту, обеспечивая сохранность своих данных и выполняя предписания по работе с банковским продуктом. Только следуя таким требованиям, вы можете использовать карты как удобное и практичное средство оплаты.