Почему важно вовремя выплачивать пролонгируемый кредит?

– это такой вид краткосрочных долгов, когда банк или финансовый институт дает клиенту определенную сумму денег (кредит), который нужно выплачивать по мере использования. Это бессрочный кредит, процентная ставка которого может изменяться, а деньги клиент использует по своему усмотрению. В отличие от пролонгируемого кредита в случае с невозобновляемым существуют фиксированная сумма ежемесячных выплат, фиксированная процентная ставка и определенная цель кредита. Пролонгируемый кредит могут взять не только частные лица, но и компании и организации.

– это фиксированная сумма денег, которые заемщик может потратить с кредитной карты. Например, если банк устанавливает кредитный лимит в 100 тыс. рублей, то вы можете потратить не больше этой суммы. Чтобы взять больше, вам нужно отдать деньги, взятые в долг ранее. Если у вас хорошая кредитная история, то банк или финансовый институт может увеличить ваш лимит.

Чтобы понять систему лимита кредитования, рассмотрим простой пример. Допустим, вы взяли в банке кредитную карту с лимитом в 100 тыс. рублей. Вы пользуетесь этой картой и со временем потратили, скажем, 40 тыс. рублей. Теперь ваш кредитный лимит составляет 60 тыс. рублей. После этого вы отдаете банку 20 тыс. рублей. В этом случае ваш кредитный лимит повышается до 80 тыс. рублей. Если вовремя не оплатить кредит, то процентная ставка повышается.

Представьте, что вы не производите ежемесячную оплату вовремя – допустим, она составляет 5 тыс. рублей. При задержке выплат повышается процентная ставка на ваш кредит, а значит растет сумма ежемесячной выплаты. Таким образом, если даже вы больше не тратите средств с этой кредитной карты, но не совершаете выплат, начисляются проценты, и в итоге вам придется платить гораздо больше, чем вы занимали у банка изначально. Именно поэтому рекомендуется платить за пролонгируемый кредит вовремя.

Теперь, зная основные принципы работы пролонгируемого кредита, вы вовремя будете отдавать свой долг. Отдавать любой кредит вовремя очень важно не только для собственных финансов, но и для сохранения хорошей кредитной истории, благодаря которой вы сможете брать дополнительные кредиты в будущем.

Сегодня существует большое количество кредитных опций, которые помогают заемщику в выплате долга в тяжелое для него время. Такой является и пролонгация кредита. Проще говоря, это изменение сроков, изначально указанных в договоре, в сторону увеличения.

Пролонгация кредита напрямую зависит от таких критериев:

- размер зарплаты, которую клиент получает ежемесячно;

- стабильность возврата задолженности;

- наличие или отсутствие дополнительного заработка;

- финансовая репутация должника;

- причины продления выплат и др.

В зависимости от ситуации и факторов, эксперты определяют два вида пролонгации. Первая смещает внутренние сроки выплаты денежных средств, вторая – отодвигает на некоторое время дату и сумму последнего платежа. Например, вы подписали договор на кредит, обозначив 12 выплат частями. Последняя должна быть в размере 10000 рублей 12 июня 2018 года. Остальные платежи производятся 12-го числа каждого месяца в размере 8000 рублей.

В случае с первой пролонгацией будет изменена сумма постоянного платежа и сроки, однако последний должен состояться именно 12 июня 2018 года в размере десяти тысяч рублей. В случае второго варианта вы можете изменить все даты и суммы, включая последнюю – 12 июня 2018 года.

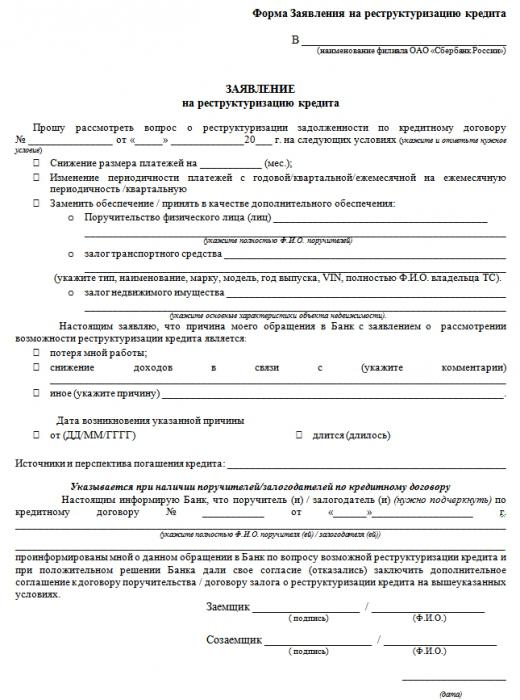

Заявление на пролонгацию кредита подписывается в финансовом учреждении, которое выдало займ. Для этого при себе нужно иметь:

- паспорт;

- документ, который позволяет требовать изменения срока выплаты (справку с больницы, места работы прочее).

Стоит отметить, что иногда пакет документов может состоять из нескольких справок: о доходах, о сумме заработной платы, о дополнительном заработке, с фонда занятости, трудовой книжки. Образец заявки предоставляют сотрудники банка. Также они обязаны предоставить детальную информацию о процедуре, возможных изменениях и прочем.

Увеличение срока погашения кредита доступно только в том случае, если у вас есть на это веские причины, подтвержденные документально. Сюда можно отнести потерю работы, сокращение заработной платы, болезнь и прочее. Многое также зависит от того, какую ссуду вы получили, а также от ваших намерений. Т.е. если банк видит, что вы до наступления проблем с исполнением обязательств погашали потребительский кредит исправно, вероятней всего, просьба о пролонгации будет удовлетворена.

Другими словами, шансов получить отсрочку больше у обладателей хорошей КИ. Обычно продление срока действия договора оформляется, когда был взят крупный займ. Иногда возможность просрочки и ее условия оговариваются во время заключения сделки. Как правило, при одобрительном вердикте клиент и кредитор дополнительно подписывают договор, где отражаются новые условия возврата кредита.

При заключении договора банк указывает дату, до которой должен быть внесен платеж. Иногда происходит так, что заемщик не успевает совершить оплату ввиду задержки зарплаты или проблем в бизнесе. Решить проблему поможет пролонгация кредита, то есть перенесение срока оплаты задолженности.

Если заемщик заранее знает о том, что у него возникнут проблемы с оплатой кредита, то необходимо незамедлительно заняться этим вопросом. Оформить пролонгацию за один день практически невозможно. Первым делом стоит внимательно изучить кредитный договор, чтобы понять, как банк относится к изменению графика платежей. Даже если в договоре пункт о пролонгации отсутствует, следует связаться со специалистом кредитного отдела. Скорее всего, банк согласится на смену графика платежей. Далее следует в отделении написать заявление на пролонгацию кредита, образец которого представлен далее. После того как полный пакет документов будет собран, остается только ждать окончательного решения.

Пролонгация кредита осуществляется по одной из двух схем. В первом случае изменяется график внесения средств или происходит перенос одного срока платежа, при этом срок полного погашения займа остается прежним. Второй вариант – это пролонгация срока кредита, то есть перенос даты полного погашения задолженности. В зависимости от потребности заемщика срок может быть перенесен на месяцы или годы.

Первый вариант более выгоден банку, но не всегда уместен для клиента. На продление срока кредитования согласится не каждый кредитор. Банк самостоятельно выбирает способ изменения условий кредитования. Соглашаться с ними или нет – решает клиент. Вообще, рассчитывать на перенос срока погашения задолженности может далеко не каждый заемщик. Нужно иметь уважительную причину и предоставить аргументированные факты.

Многие условия получения отсрочки зависят от результатов переговоров заемщика с банком. За оформление пролонгации кредита кредитор взимает комиссию, размер которой зависит от суммы и срока займа. Некоторые учреждения и вовсе увеличивают процентную ставку. Изменения условий обслуживания договора могут оказаться настолько невыгодными, что пролонгация потеряет всякий смысл. Поэтому все нюансы сделки следует уточнять заранее.

За весь срок действия договора пролонгацию можно будет оформить только один раз. В случае повторного нарушения сроков погашения задолженности банк будет возвращать средства любым способом, в том числе удерживая платежи из зарплаты.

Для оформления пролонгации стоит подготовить стандартный пакет документов:

- паспорт РФ;

- заявление;

- трудовую книжку;

- справки, подтверждающие размер дохода (из службы занятости или из бухгалтерии предприятия);

- дополнительные документы по делу.

В заявлении следует указать причину ухудшения финансового состояния и перспективу, то есть реальные сроки погашения задолженности. Полный пакет документов рассматривается в течение 10 дней с момента подачи заявки. Если банк посчитает аргументы весомыми, то клиенту нужно будет подписать допсоглашение к договору с новыми сроками и условиями.

Пролонгация договора кредита выгодна не только заемщику, но и банку. Финансовое учреждение пытается решить вопрос с проблемной задолженностью, не обращаясь в суд. Уважительной причиной для изменения условий обслуживания считается серьезное заболевание заемщика, уменьшение зарплаты и прочие обстоятельства, в результате которых финансовое состояние ухудшилось. Охотнее всего банки идут навстречу клиентам с хорошей кредитной историей. Лучше не допускать просрочки в оплате задолженности, иначе договориться с кредитором будет гораздо сложнее.

Чтобы избежать накопления просроченных долгов, клиент может оформить реструктуризацию задолженности. При этом обе стороны сделки достигнут своих целей. У клиента уменьшится размер ежемесячных платежей, и он сможет решить свои финансовые проблемы. Пролонгация кредита дает возможность банку сэкономить средства, которые были бы потрачены на судебные разбирательства. И сохранить кредитный портфель высокого качества.

Пролонгация кредита ведет к увеличению срока погашения задолженности и, как следствие, переплаты. Банк получит большую сумму средств от клиента, но и заемщика ожидают определенные преимущества:

- погашение проблемной задолженности без обращения в суд;

- сохранение хорошей кредитной истории.

Не всегда пролонгация осуществляется путем изменения сроков или размера платежей. Банк может принять другие меры — оформить отказ (частичный или полный) от взимания штрафа, составить новый график погашения, отсрочить уплату основной суммы займа, не изменяя размера начисленных процентов. Все эти действия считаются законными.

В случае ухудшения финансового состояния заемщик может оформить пролонгацию кредита. В этом случае меняется структура платежей или график погашения задолженности. Чаще всего банки идут навстречу клиентам и реструктуризируют задолженность. Лучше получить деньги от клиента, хоть и через больший период времени, чем обращаться в суд. Но причина для пролонгации кредита должна быть серьезной и обоснованной. Представитель кредитной организации должен быть уверен, что клиент говорит правду. Сами заемщики чаще всего соглашаются на продление сроков погашения задолженности. Переплата процента увеличивается не существенно, а кредитная нагрузка уменьшается.