Лучшие кредиты наличными для вас

Никто из нас не застрахован от финансовых трудностей и проблем. Довольно часто необходим кредит на покупку бытовой техники, приобретение автомобиля или собственного жилья. В связи с этим многие задаются вопрос, где оформить кредит на max выгодных условиях. Сегодня мы поговорим о кредитах в Сбербанке зарплатным клиентам.

Выгоднее всего получать кредит в том банке, где у вас открыта зарплатная карточка. На сегодняшний день крупнейшим банком в стране является Сбербанк. Кредиты от Сбербанка для держателей зарплатных карт подразделяются на потребительские и ипотечные. Рассмотрим более подробно каждый из этих типов.

Максимальная сумма здесь составляет 3 миллиона рублей, при этом не имеет значения, с какой целью вы хотите взять данный зарплатный кредит Сбербанка. Проценты начинаются от 12,9%, максимальный срок кредитования – 5 лет. Заявка рассматривается за 2 дня.

Взяв кредит в размере 299 000 рублей, получатель зарплаты в Сбербанке будет ежемесячно вносить 10 060 рублей. Срок ссуды при расчете – 36 мес., ставка 12,9%. За 3 года переплата равна 63 163 рублям.

- Подавать заявку можно в Сбербанке-Онлайн.

- Клиенты, у которых имеются карточки или вклады, для получения кредита могут не предоставлять пакет документов, достаточно только паспорта.

- Сниженные проценты.

- Принятие решения осуществляется быстрее.

- Получить деньги можно в любом области РФ, независимо от регистрации.

Данный потребкредит зарплатным клиентам позволяет воплотить в реальность намеченные цели, даже если сейчас вы испытываете финансовые трудности. Максимальная сумма здесь составляет 5 миллионов рублей, при этом нет необходимости указывать Сбербанку цель кредитования. Ставка по кредиту начинается от 12,8%. Максимальный период – 5 лет. Поданное заявление рассматривается в течение двух суток.

- Нет нужды собирать многочисленные справки и подтверждающие документы (только паспорт).

- Льготная ставка для каждого заявителя рассчитывается индивидуально.

- Получить займ можно во всех регионах РФ в любом отделении, независимо от места прописки.

Это достойная альтернатива ипотечному кредиту. Ставка для зарплатного клиента начинается от 12%, а максимальная сумма, которую можно взять в Сбербанке по данной программе – целых 10 000 000 рублей, предоставляется на срок до 20 лет. Держатели вкладов также получают сниженные проценты, нет первоначально взноса, а также не указывается цель кредитования.

В рамках программы можно получить от 30 000 рублей до 3 миллионов на срок от нескольких месяцев до 5 лет. Данный кредит не требует выплаты дополнительных комиссий за предоставление услуг или привлечения обеспечения. Для заключения кредитного договора нужно посетить ближайшее отделение банка, подать заявление и предоставить пакет необходимых документов. Таким образом, клиент может объединить до пяти продуктов и выплачивать остаток на более выгодных условиях.

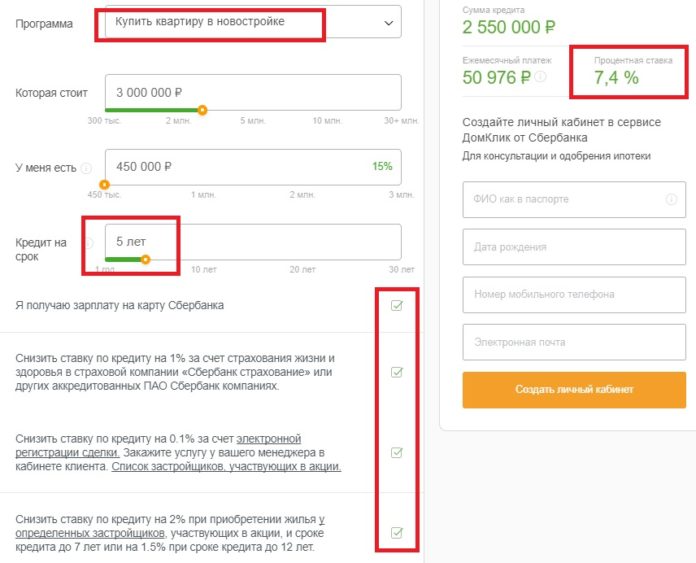

Это уникальное предложение, которым могут воспользоваться только владельцы банковских карточек Сбербанка. Условия: от 300 тысяч до 85% от стоимости приобретаемой недвижимости на срок до 30 лет при первоначальном взносе всего в 15%, процентная ставка – от 8,9%.

В Сбербанке кредиты зарплатным клиентам выдаются и на возведение индивидуального жилого дома. Получить можно сумму от 300 000 рублей под 10% при внесении 25% от стоимости недвижимого имущества. Специальные условия для каждого вкладчика или держателя сбербанковской карточки определяются индивидуально.

В рамках кредитования по данной программе можно купить дачу или загородный участок. Сумма займа начинается от 300 тысяч рублей под 9,5%, максимальный срок – 30 лет. Обязательна выплата первоначального взноса. Для действующих клиентов банка, в т. ч. и для участников зарплатных проектов, предоставляются специальные условия, которые определяются индивидуально.

Это уникальное предложение для военнослужащих, которые мечтают о собственном жилье. Максимальная сумма в рамках данной программы составляет 2 500 000 в национальной валюте, которая предоставляется на период до 20 лет. Проценты по данному ипотечному займу начинаются от 9,5% в год. Важно учитывать, что при этом заем не должен быть больше 80% от рыночной стоимости недвижимости, которую вы планируете приобрести благодаря Сбербанку по его зарплатному кредиту (ипотечному). Обязательно предоставление первоначального взноса, который составляет 20%.

Если вы хотите использовать полученные после рождения детей средства на покупку своей квартиры или частного дома, Сбербанк поможет реализовать данное желание. С помощью данного механизма вы можете приобрести как апартаменты в строящейся новостройке, так и уже готовые варианты на рынке вторичного жилья. Материнский капитал при этом используется в качестве первого взноса по ипотеке.

Кредит в Сбербанке для зарплатных клиентов – это удобный продукт, позволяющий получить займ на выгодных условиях, предоставив минимум документов.

В Сбербанке в рамках зарплатного проекта предлагают открыть карточки платежных систем VISA, MasterCard и МИР всех уровней. Последняя предназначена для получения зарплаты госслужащими и для перевода пенсий.

К указанной категории не относятся те, чьи предприятия не подписывали указанных соглашений с банком. Однако аналогичными преференциями будут пользоваться пенсионеры.

Стоимость обслуживания карт участников зарплатных проектов ниже, нежели продукты, выпущенные для прочих категорий клиентов. Бесплатной является классическая версия карточек.

Оформление зарплатной карточки начинается с того, что собираются копии паспортов и соответствующие заявления сотрудников предприятий-партнеров. Документы передаются банку. Сотрудники вправе самостоятельно определять тип карточки.

Получить готовые бланки можно уже через 10 рабочих дней в отделении банка, адрес которого уточняет руководство предприятия. Иногда, по договоренности между банком и работодателем, выдача карточных бланков организуется непосредственно на территории предприятия.

Преимущества, доступные участникам зарплатных проектов:

- СМС-команды, позволяющие управлять счетом карточки, платные. Услуги тарифицируются согласно условиям оператора связи;

- мобильное приложение работает только при включенном интернете;

- для безопасного пользования сервисами нужно строго соблюдать условия конфиденциальности как в отношении карточного бланка, так и в отношении аппаратных средств;

- массовость распространения услуг вызывает повышенный интерес представителей криминального мира;

- не все работодатели соглашаются компенсировать комиссионный сбор на ежегодное обслуживание;

- при увольнении платеж за обслуживание счета становится стандартным и держатель карточки станет оплачивать его самостоятельно.

Программа потребительского кредитования от Сбербанка для его зарплатных клиентов предполагает предоставление повышенной суммы займа – от 30 000 рублей до 5 000 000 рублей. Срок действия договора – от 3 месяцев до 5 лет. Сбербанк практикует начисление аннуитетных платежей.

Средства предоставят переводом на зарплатную карточку. С ее же счета впоследствии будут списывать платежи в счет погашения займа.

Кредит по зарплатной карте Сбербанка предоставляется участникам зарплатного проекта, начиная с 18 лет и до 70 лет. Поручители при этом не нужны. Гражданство – только российское.

Допускается наличие временной регистрации по адресу проживания, но срок кредитования ограничат сроком действия формы 3.

Особые условия при кредитовании участников зарплатных проектов доступны только после того, как стаж по настоящему месту работы достигнет 3 месяцев. Важно, чтобы на счет карточки от работодателя поступило не менее 3 выплат.

Диапазон ставок по потребительским кредитам установлен в пределах 11,9-19,9%. Зарплатным клиентам при кредитовании Сбербанк дает скидку в 0,5-2%.

При оформлении кредитной карты можно рассчитывать на дисконт по цене заемных средств до 5%.

По обоим продуктам реальная ставка устанавливается в пределах действующего диапазона с учетом персонального кредитного рейтинга, определенного по методике банка.

Пакет документов для потребительского кредита в Сбербанке для зарплатных клиентов минимален. Нужны:

В процессе оформления заявки можно:

- оформить страховку, оценить ее стоимость;

- увидеть предварительный график платежей. Для расчетов используется условная ставка процента. По итогам рассмотрения заявления она может быть и ниже, и выше;

- установить удобную дату погашения кредита.

В Сбербанке на ипотеку предоставляют от 300 000 рублей до 30 000 000 рублей. Срок действия договора – от 1 года до 30 лет. Минимальный первоначальный взнос – 15% от цены выбранного объекта недвижимости.

При ипотеке банк готов сотрудничать с лицами старше 21 года, но младше 75 лет к моменту расчета по кредитному договору. Минимальный стаж – от 6 месяцев. Допускается наличие временной регистрации.

Супруги привлекаются в качестве созаемщиков, даже если один из них не имеет дохода. Однако эта мера не применяется, если заключен брачный контракт, или когда один из них не имеет российского гражданства.

Стоимость ипотеки в Сбербанке начинается от 8,2% при покупке жилья в новостройке и от 9,6% при обращении к рынку вторичной недвижимости. Участникам зарплатных проектов дают скидку в 0,3%.

Скидки также предоставляются в следующих случаях:

Оформление заявки осуществляется по типовой схеме, когда последовательно заполняются все поля формы, предлагаемой сервисом. На сайте нужно указать:

- личную информацию;

- сведения о доходе;

- данные паспорта и второго документа.

При оформлении ипотеки зарплатным клиентам нет нужды показывать справки о доходе. По объекту недвижимости пакет документов предоставляется в полном объеме.

Способ определения максимальной суммы займа для зарплатных клиентов ничем не отличается от методики, применяемой для расчета платежеспособности прочих клиентов. Для вычислений принимают среднемесячный доход за 3 месяца при потребительском кредитовании и за 6 месяцев при ипотеке.

При анализе суммируют доход как по основному месту работы, так и по совместительству. В расчет принимают пенсионные выплаты (в том числе, досрочно назначенные, по инвалидности и так далее), поступления от аренды жилья, выплаты по трудовым договорам и прочее.

При определении чистого дохода учитывают количество иждивенцев и вычитают из среднемесячного заработка:

- ежемесячные платежи по имеющимся кредитам;

- максимально возможный взнос по кредитной карте вне зависимости от того, используется ли она;

- половину суммы платежа по договорам поручительства;

- алименты;

- НДФЛ и прочие обязательные платежи.

Наиболее удобный способ расчета по кредитам Сбербанка для его зарплатных клиентов – это автоплатеж. В результате средства будут автоматически списывать с карточки, на которую поступает заработок, в дату платежа. Проще всего необходимую сумму оставлять на счете после зачисления зарплаты. Это поможет избежать просрочек.

Автоплатеж подключается при выдаче кредита. Если документы подписываются в офисе, то услугу активирует сотрудник банка.

Списание денег произойдет на следующий день после того, как банк получит соответствующее указание.

В противном случае возникнет просрочка. Следует учитывать, что если досрочное погашение назначено на дату, совпадающую с датой внесения очередного взноса, то будут списаны две суммы. Первая – ежемесячный платеж, вторая – дополнительный. Аналогичный алгоритм реализуется и в фирменном мобильном приложении.

При просрочке к зарплатным клиентам применяют те же санкции, что и к прочим категориям клиентов:

- начисляют пени в размере 20% годовых на сумму задолженности, начиная с даты, следующей за днем, когда должен был быть внесен пропущенный платеж;

- информацию о возникшей ситуации передают в БКИ, что негативно отражается на кредитном рейтинге;

- при длительном нарушении условий расчета обращаются к судебной системе или передают долг третьим лицам;

- при ипотеке при длительной (свыше 2-3 месяцев) задержке платежа инициируется судебное разбирательство с целью реализации предмета залога.

В тяжелой финансовой ситуации можно обратиться в банк и оформить рассрочку, в течение действия которой нужно будет платить только проценты.

Сбербанк легко может проверить финансовое состояние как участника зарплатного проекта, так и его работодателя. Однако отказать все равно могут.

Среди основных причин для отклонения заявок следующие:

Вероятность одобрения кредитной заявки повышается, если:

- заявитель соответствует требованиям, установленным для выбранного продукта;

- уровень платежеспособности позволяет обслуживать заявленный займ;

- кредитная история идеальна;

- запрашивается адекватная сумма;

- документы действительны;

- заявка заполнена подробно и грамотно;

- кредитный рейтинг высок;

- клиент не находится в стадии банкротства;

- имя заявителя не упоминается в различных списках неблагонадежных личностей.

Те, кто хотя-бы единожды брал кредит, понимают, что условия потребительского кредитования во многом индивидуальны. Наиболее ярко это проявится при подаче заявки в самый крупный российский банк, ПАО Сбербанк. Кредит в Сбербанке для держателя зарплатной карты это совсем не то же самое что заем для лица, который впервые в эту организацию обратился. Условия будут отличаться и местами довольно серьезно.

При получении кредита на неопределенные цели в ПАО Сбербанке владельцы зарплатных и пенсионных карточек могут рассчитывать на ощутимые преимущества. В чем эти преимущества будут выражаться.

- Минимальная ставка по такому кредиту для всех прочих клиентов 13,9% годовых, а для владельцев зарплатных/пенсионных карт 12,9%. Довольно ощутимо, особенно если брать сразу крупную сумму и на длительный срок. К слову, сумма займа может достигать 3 млн. рублей, а срок 60 месяцев.

- Можно обратиться за потребительским займом, предъявив только заявление и паспорт.

- Зарплатному клиенту для получения кредита не нужно обладать суммарным трудовым стажем 1 год за последние 5 лет. На остальных заявителей это требование распространяется.

- Заявка зарплатного/пенсионного клиента Сбербанка рассматривается быстрее. Если все с документами в порядке, то решение может быть вынесено уже через 2 часа.

Зарплатные клиенты могут оформить заявку на потребительский кредит прямо в бухгалтерии своего предприятия, не приезжая в банк и не покидая место работы. Очень удобно.

Давайте приведем конкретный пример, чтобы понять, как это работает на практике. Предположим, лицо оформляет кредит 1000 000 рублей под 13,9% годовых на 60 месяцев. За то что он является зарплатным клиентом, Сбербанк одобряет ему заем под 12,9 процентов годовых. Он планировал отдавать банку каждый месяц в качестве взносов 23216 рублей, однако, благодаря скидке ему выставляют счет на 22702 рубля. 514 рублей в месяц не великая экономия, но все равно приятно.

Кредитная политика Сбербанка довольно жесткая. Именно поэтому обладатели дебетовых пластиковых карт, на которые приходят поступления время от времени не могут рассчитывать на какие-либо бонусы. Другое дело, если зарплатный клиент имеет еще одну дебетовую карту, на которую регулярно приходят выплаты от третьих лиц или организаций. Что это могут быть за выплаты?

В данном случае, выплаты должны быть законными. Если заявитель докажет, что это его дополнительный доход, то Сбербанк выдаст ему кредит на сумму большую, чем он рассчитывал.

Кредит оформляется примерно одинаково, что для клиента с зарплатной картой, что для обычного клиента. Клиент с зарплатной картой может получить денежные средства наличными уже спустя 2 часа с момента предоставления всех необходимых документов. Сбербанк оставляет за собой право расширить исходный пакет документов для любого лица, если у специалистов кредитного отдела возникнут сомнения в его платежеспособности.

Клиент имеет право подписать кредитный договор сразу же после одобрения кредитной заявки, однако для обычных клиентов получение средств может затянуться на срок до 2 рабочих дней. Тот факт, что лицо является зарплатным клиентам Сбербанка, дает льготы не только при оформлении кредита на неопределенные цели, но и при оформлении ипотеки, а также кредитной карты. Выгода очевидна!

В заключение хотелось бы отметить, что лица являющиеся держателями зарплатных карт Сбербанка пользуются привилегиями потому, что организация четко видит их доход. Для банка доход претендента на кредит прозрачен и в случае чего он может его удержать в счет погашения обязательства. Если же клиент имеет обычную дебетовую карту Сбербанка, это никак не скажется при подаче им заявки на кредит. Его заявку рассмотрят на общих основаниях!